图源:图虫创意

编者按:本文来自微信公众号深眸财经(ID:chutou0325),作者:叶蓁,创业邦经授权转载。

10月21日达达官方发布一则消息,10月20日晚8点京东双11正式启动,家住北京朝阳区的崔女士在大促开始后的10分钟便收到了她通过京东“小时购”下单的iPhone 13手机。

图片来源:微博

这已经不是达达和京东第一次联手双十一了。自从2016年和京东到家合并后,达达和京东的联系就逐渐加深,每年这个时候,达达都会晒一个例子来展现一下自己的快速。

但是,这却掩盖不了它成为“小京东”,只是这个“小京东”却在今年遭到资本市场的质疑,股价从50美元跌到20美元水平。

达达,怎么了?

达达变成“小京东”,增长却堪忧

2016年达达和京东到家宣布合并,最终京东集团持有新实体47%的股权,成为新达达的实际控制人。

自此,达达开启了由众包物流平台向电商平台的转变,以至于在上市之际有人调侃其为“小京东”,这是为什么呢?

第一,京东到家作为达达B2C业务的主要平台,成为了达达内部重要的订单来源。

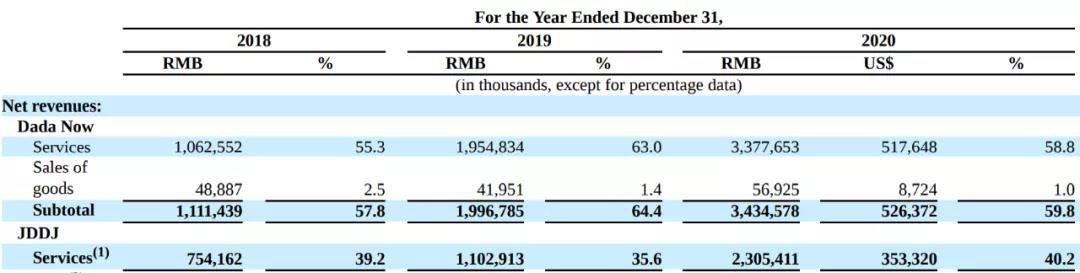

我们通过达达的财务报表可以看到,2018-2020年其营收主要来源于达达快送(Dada Now)和京东到家(JDDJ)的服务费用,并且京东到家的收入占比一直在40%左右的水平。

图片来源:达达财报

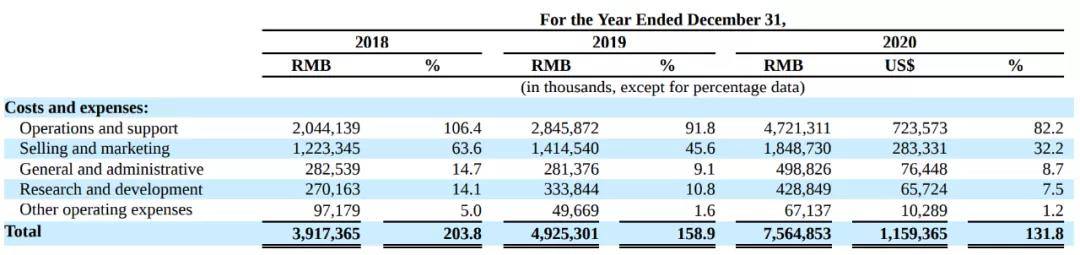

图片来源:达达财报

同时,达达在京东到家上面也付出了较高成本。在2018-2020年间,达达的销售和市场费用中分别有7.83亿元、9.38亿元和11.66亿元用于京东到家的用户激励和补贴,占比分别为64%、66%和63%。

虽然京东到家的收入占比仅为40%,但是达达对其投入力度却丝毫不减,投入的效果则是,2020年京东到家的GMV增长了107%,带动订单量增长38.8%。

可以说,达达已经将京东到家作为自己连接用户和商户的主要平台,要借此来将一个“即时零售”的动人故事。

第二,达达快送业务靠京东物流输血。

达达被称为“小京东”,除了因为零售平台加自有物流的模式和京东的零售模式相似外,还有一个原因就是其快送业务一定程度上依赖于京东物流。

达达快送业务2020年度收入为34.34亿元,增长了72%。按其说明,订单增长主要来源第一是给京东物流提供最后一公里的配送服务,第二才是连锁店配送和同城配送业务。

尤其是大促销期间,京东物流需要靠达达快送来补充运力,而这也为达达来带了相当量的订单。

那么,这样一个模式与京东相似,业务与京东相连的“小京东”,真的有增长前景吗?

首先,在非餐饮配送领域(也就是京东到家覆盖到的商超、生鲜等品类),达达的优势正在丧失,或者说已经丧失。美团外卖、饿了么等早已经切入了商超、生鲜领域,在外卖平台上可以一站式购买的东西,用户又怎么会再去京东到家上买呢?

并且在达达运力充沛的一二线城市,非餐饮和餐饮配送市场都已经接近饱和,连美团、饿了么都开始转向下沉市场竞争,哪里来的市场再给达达增长呢?

其次,达达的跑腿业务也已被闪送、顺丰同城等团团围住。

其中,“一对一专送”的闪送在今年三月份完成1.25亿美元的D2轮融资,先不说市场地位如何,但要是比烧钱的底气,闪送至少不输给达达。

在更专业的同城快递领域,还有顺丰同城急送这样的竞争者。2020年顺丰同城的单量为7.6亿笔,而达达整个集团的单量才11亿笔,更别提同城快递的单量了。

同样,单价较高的跑腿业务也多集中在一二线城市。还是那句话,美团、饿了么、顺丰等企业已经把这里围得水泄不通了,达达凭什么增长呢?

因此,哪怕是被称为“小京东”的达达在任何一个细分领域都没有优势,它的业务没有护城河,任何一家众包平台只要用钱砸,都可以取代达达。

达达变革能否换来增长?

达达意识到了自身现有业务的增长限制,先后进行多元化业务拓展和技术变革,尝试打开一个新的市场。然而,这能成功吗?

第一,多元化业务难以摆脱即时零售的模式

2016年沃尔玛首次以5000万美元战略投资达达,此后达达开始疯狂与各连锁商超、药店达成战略合作,想从B端入手开拓更多的营收来源。

沃尔玛在2018年进一步战略增持了达达,但似乎也并没有改变达达的业务模式。拉来再多的连锁店合作,仍然是做的即时零售,竞争对手可以轻松介入。

既然B端走不通,那么达达便开始琢磨C端的业务。最具代表性的是在2019年和京东合作开展个人跨城快递业务,达达主要负责取件与派送,跨城物流还是京东负责。

这其实是京东快递开放个人业务的一种形式,但快递市场的竞争更加激烈,达达能从中分到几口呢?

第二,2020年上市成功后的达达开始讲新的故事:要用技术构建自己的护城河。

首先,达达开发了众包分拣系统。这一系统将拣货员这项本身属于商超内部的固定成本拆分成按需用工的变动成本,同时该系统将拣货员信息、拣货数据和拣货效率量化管理,降低了商超的管理成本。

其次,达达宣布推出了数字化SaaS中台海博系统,主要客群的也是商超和连锁门店,可为连锁零售商提供一体化全渠道数字化解决方案。

其实就是帮线下门店数字化转型,利用达达的SaaS系统转型了,那么线上产生的订单大概率也就用达达配送了。

此外,达达9月份还推出了智配SaaS系统。这套系统可以算是对外卖平台的“回首掏”,通俗点说,就是商家用我的这套系统去接入美团、饿了么乃至自己小程序的订单,你可以选择用达达配送,也可以选择接入自己的配送团队来管理配送。

达达创新的几套系统虽然也是围绕着即时零售业务开发的,但这次走的是技术路线,通过解决商家的痛点来打造自己的护城河。至于能否帮助达达在存量市场中撕开一道口子,我们尚未可知。

达达的逻辑错了吗?

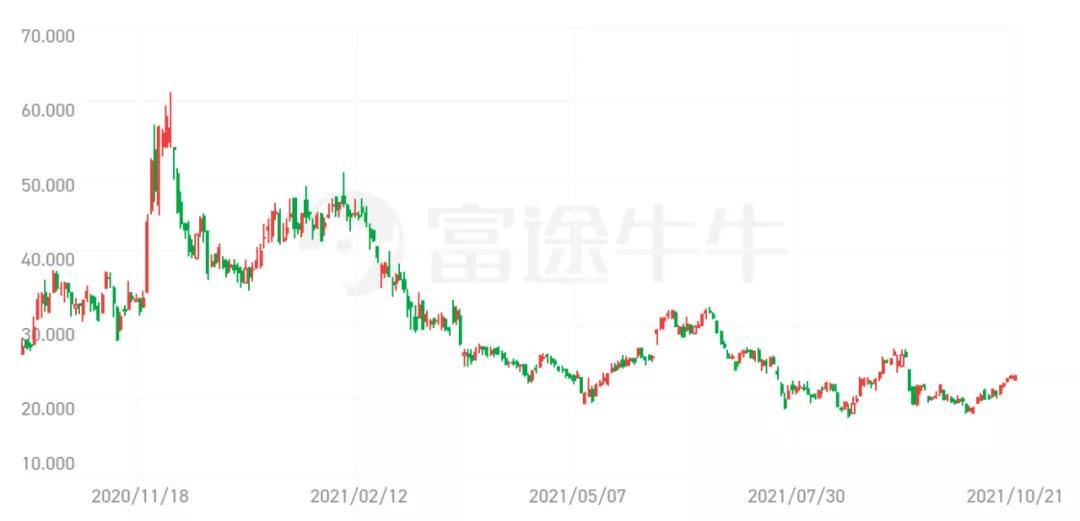

达达死守着即时零售的市场,推出了各种业务创新和技术创新,但资本市场却似乎不太认同这些举措。2021年以来,达达股票遭到了投资者的看空,股价从50美元一路下跌至20美元,比腰斩还惨。

DADA美股(图片来源:富途牛牛)

那么达达的根本逻辑是否错了呢?2021年市场上发生了很多事情,让我们不得不对即时零售这个市场有了一些改观,也许这个市场也没有我们想得那么大。

首先,2021年上半年的社区团购大战看得大家目瞪口呆,巨头们纷纷下场,说是百团大战也不为过了。

社区团购在商品上和达达的商超配送是重叠的,但是在客单价上却很低,用户因此也不要求快速送达。哪怕一线城市的用户也乐此不疲地参与社区团购。

这不禁让人发问,即时零售的“快”真的有那么重要吗?如果大部分人都愿意牺牲时间来换性价比,那么达达的小时达就没有了意义。

其次,下半年美团因垄断被罚的事情将O2O市场再次拉入人们的视野中,我们会发现平台对于商家的争夺之激烈,身处一二线城市的达达猛然发现市场不仅仅是不增长,甚至已经被牢牢占据了。

当达达想要去下沉市场时,可能又会发现低客单价和需求量完全覆盖不了成本。达达的矛盾在于想要用优质的服务获得更高的客单价,却发现接受高客单价的城市已经没有了市场。

达达就这样跟在京东后面,成为了“小京东”,可以活下去,却再也撑不起市值。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。