编者按:本文来源创业邦专栏连线出行,作者韩滢,编辑李信,创业邦经授权转载。

在市值逼近万亿元、一年时间股价涨五倍且创下历史新高后,比亚迪发布了2021年第三季度财报。

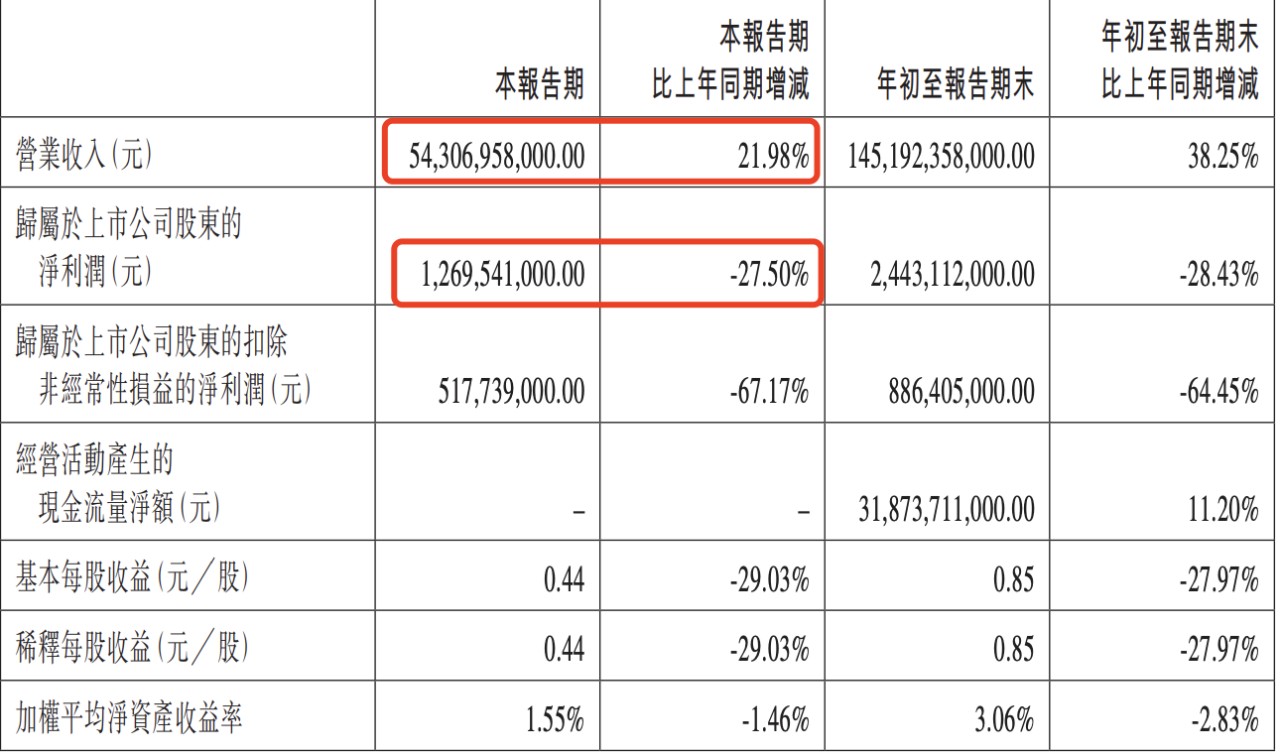

根据财报数据显示,第三季度比亚迪实现营收543.07亿元,同比增加21.98%;实现净利润12.7亿元,同比下降27.5%。可以看出,让市场期待的比亚迪,陷入“增收不增利”的怪圈。

比亚迪第三季度财报,图源财报

从营收增速上看,比亚迪二三季度的营收增速整体平缓。令市场惊喜的是,比亚迪的汽车业务表现不俗。根据海豚投研报道,2021年第三季度,比亚迪新能源汽车销量超18万辆,同比增289% ,并带动公司整体销量突破20万辆,同比增长87%。

除了营收、利润外,另一个值得关注的指标是在建工程。财报中,比亚迪第三季度在建工程同比大增125%,主要用于电池及汽车业务。不难看出,比亚迪的汽车业务仍是其发展的重点。

比亚迪汉,图源比亚迪人公众号

相比之下,比亚迪的手机代工业务(比亚迪电子)却不如预期。比亚迪电子公布的财报中显示,比亚迪电子前三季度净利润21.57亿元,同比减少50.25%。10月29日,瑞信发表报告认为比亚迪电子季度业绩不及预期,下调目标价30.7%至24.6元。

因为手机代工业务的业绩严重不及预期,因此也拖累了比亚迪整体的业绩不及预期。

成立26年的比亚迪,从最初的手机电池业务起家,再到电子产品代工和动力电池研发等业务,又到之后布局新能源汽车等行业,俨然已经是一个庞大而复杂的比亚迪帝国。

如今,业务上“遍地开花”的比亚迪,新能源汽车业务持续利好,但电子代工业务却遇到了困难。作为仅次于富士康的手机代工厂,比亚迪电子产品代工生意为何不好做了?

1 、比亚迪电子业绩远不及预期

如果用车企来定义比亚迪,那显然只能答对一半。

从2007年比亚迪电子拆分上市开始,比亚迪就是一个靠汽车、电子产品代工、电池等多条腿走路的企业了。正如比亚迪财报所示,比亚迪的业务可以分为三大块:汽车及相关产品、手机部件组装、二次充电电池及光伏。

据Wind数据显示,从2020年比亚迪的收入构成来看,手机部件及组装业务占38.34%,汽车业务占53.64%,二次充电电池业务占7.72%。

换句话说,汽车和手机业务共同成为了比亚迪的营收支柱。但在此次公布的财报中,比亚迪的汽车业务表现不错,手机业务却不及预期。

财报显示,前三季度比亚迪电子营收为659.35亿元,同比增加27.99%。从营收上看,Wind预测比亚迪电子2021全年预期营收可以达到990亿元。但就目前而言,在前三季度总营收为659亿的前提下,比亚迪电子今年的营收或许很难达到近千亿。

在营收增速方面,比亚迪电子也开始下滑。据海豚投研报道,2021年第三季度,以比亚迪电子为运营主体的手机部件及组装业务实现营收211亿元,同比微增5%,业绩增速呈明显下滑趋势。明显的对比是,去年同期,比亚迪电子的营收增速为33%,是今年的六倍之多。

此外,相较于去年同期,比亚迪电子的毛利率和净利润都有所下降。其中,据海豚投研报道,2021年第三季度,比亚迪电子实现归母净利润5.1亿元,同比大幅下滑72%;第三季度毛利率为7.3%,同比也大幅下滑,其主要原因是在于去年数据太过优异。

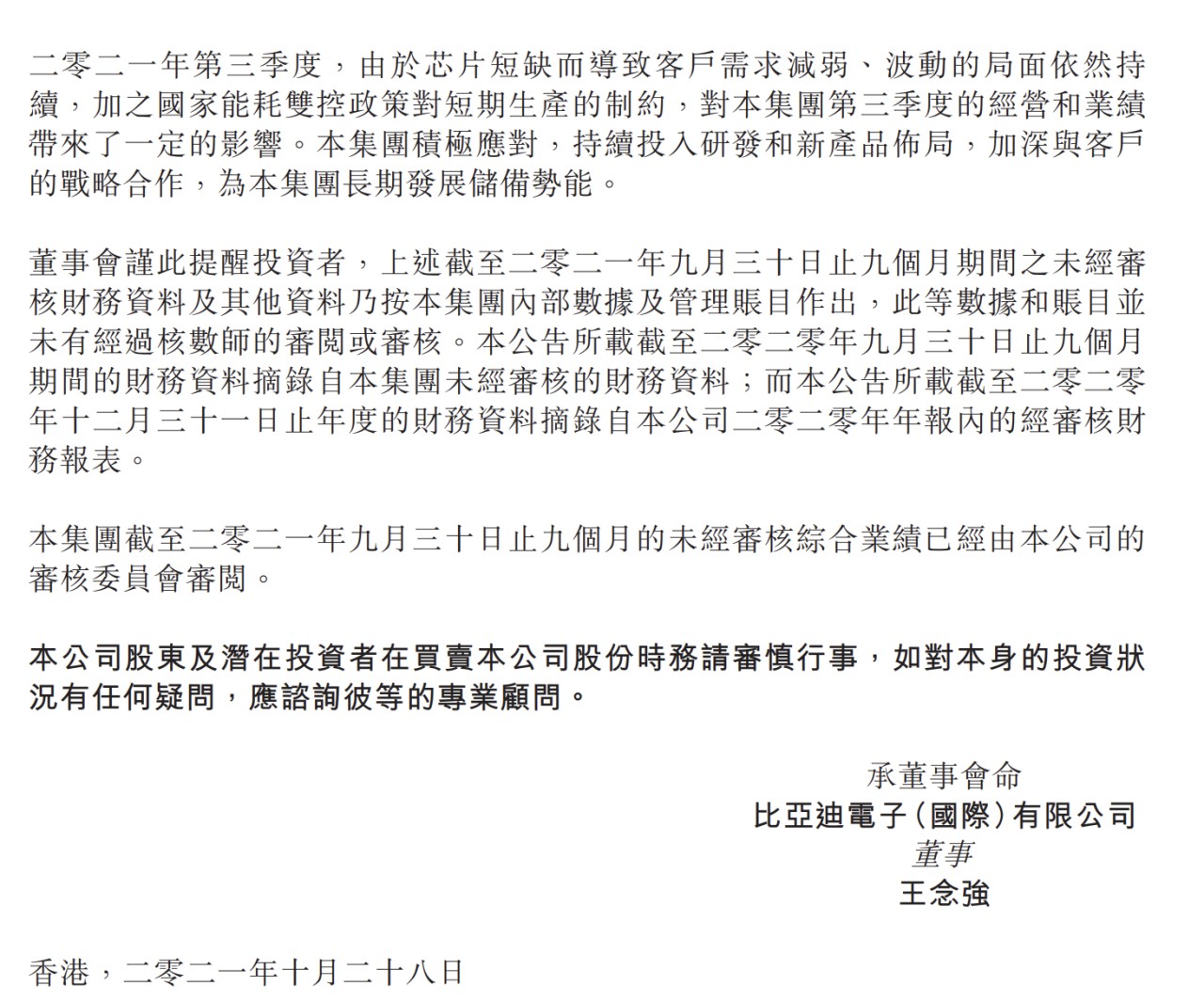

比亚迪电子在业绩报告中也表示,“由于芯片短缺而针对用户需求减弱、波动的局面依然持续,加之国家能耗双控政策对生产的制约,对本集团第三季度的经营和业绩带来了一定的影响”。

图源比亚迪电子第三季度财报

可以看出,受制于席卷全球科技企业的“芯片荒”问题的困扰,手机、汽车厂商似乎是受“芯片荒”影响最大的两个领域。以手机代工作为主业的比亚迪电子,业绩受到影响也是情理之中的事。

更关键的是,芯片短缺问题仍在蔓延。业内多数专家及报告指出,芯片极端缺货的情况将持续至2022年第二季度,缺芯危机仍将困扰着下游主机厂商,这意味着比亚迪今年四季度业绩压力仍然不小。

相比之下,据2020年报数据显示,比亚迪手机部件、组装等产品业务的营收约600亿元,同比增长12.48%,占总营收的比重为38.3%。失去了去年大环境的利好影响,今年比亚迪电子要想实现全年破千亿的营收目标,压力实属不小。

总体来看,多方面因素的作用下,比亚迪电子今年第三季度的手机业务属实不及预期。拖累了比亚迪整体的财报表现。而在接下来的时间里,比亚迪的手机代工生意依然压力很大。

2 、手机代工生意不好做

在今年6月举行的亚布力中国企业家论坛上,比亚迪董事长王传福的几句话点明了其在电子产品代工行业的地位。

“我们代工很多手机,华为的手机大部分是我们造的”“华为的金属框90%都是我们造的,代工就是整个加工组装也是我们做的”。

追溯比亚迪做电子产品代工的源头,还要从当年王传福参观富士康说起。在参观了富士康后不久,比亚迪就上线了电子产品代工业务,并几乎复制了对方的生产链。到了2006年,比亚迪手机制造营收已经突破了50亿大关,成为仅次于富士康的第二大手机代工厂。

更早之前,比亚迪先后成为摩托罗拉、TCL、诺基亚等公司手机电池的供应商。到了2007年,比亚迪电子独立上市,电子产品代工业务正式成为比亚迪营收的第二增长曲线。而在2019年,比亚迪电子成为小米、华为两家公司的代工商。

但让比亚迪在电子产品代工领域“出圈”的事件,还是去年被纳入“果链”。去年,比亚迪电子成为苹果2020年新品iPad的代工方。与此同时,据财报数据显示,2020年比亚迪手机部件、组装等产品业务的营收约600亿元,同比增长12.48%,占总营收的比重为38.3%。

除了被纳入“果链”,今年1月,刚刚独立不久的荣耀宣布深科技和比亚迪电子为其手机代工生厂商,其中比亚迪电子的代工量超过5000万台。正如比亚迪电子在财报中分析那样,去年,在手机部件及组装业务领域,由于主要客户份额不断提升,比亚迪成功导入新的手机及其他智能产品全球领导厂商。

显然,被纳入“果链”后,比亚迪再次分得了富士康的蛋糕。但面对“苹果御用代工商”富士康,比亚迪的代工生意好做吗?

首先从代工业务来看,比亚迪受制于所代工企业的业绩影响。去年限芯令的出台,华为P50系列难产,麒麟芯片在麒麟9000按下暂停键,这也直接导致今年三季度华为的收入和手机出货量都呈下滑态势。

华为刚刚公布的2021前三季度业绩显示,前三季度共实现销售收入4558亿元。相较于去年同期的6713亿元人民币,华为的销售收入同比下降32.10%。而在手机出货量方面,2021年第三季度,华为手机全球出货量为580万部,同比下降84.9%。

这背后,很长一段时间内,华为都是比亚迪电子很看重的大客户。以华为Mate40为例,Mate40、Mate40 Pro、Mate40 Pro+以及Mate40 RS保时捷版本的中框、组装后盖五金件等,都由比亚迪电子供应。即便现在有了荣耀,但如果华为这个大客户表现不佳,比亚迪的代工生意也会受到影响。

华为Mate40 RS保时捷,图源华为中国官博

其次,电子产品代工领域的竞争压力并不小。比亚迪电子今年的中期报告中表示,受高端机型销量减少的因素影响,安卓零部件的收入减少。其中,零部件收入71.1亿元,同比下降17.47%。

此外,相比与苹果有着多年代工经验的富士康,所拿到的代工需求订单量超过比亚迪也是有目共睹的事实。从这一点看,比亚迪电子代工竞争力相对较弱。

值得一提的是,去年疫情黑天鹅爆发时,比亚迪电子却收获了营收和利润的“高光时刻”。究其原因,是因为当时比亚迪做起了口罩生意,成为全球最大的口罩供应商。根据比亚迪电子2020年第一季度财报显示,实现营收85.64亿元,净利润6.57亿元,同比增长了69.44%。

彼时,疫情导致市场对口罩的需求激增,近而造成一“罩”难求的局面。制造业出身的比亚迪电子,踏上了口罩生意的风口。彼时,比亚迪用3天时间搞定设备图纸,7天就完成了口罩机的研发制作。同时动员了10万名员工,建成熔喷布生产线192条、口罩生产线2000条。

得益于口罩业务这一现金牛,即便在比亚迪主业汽车业绩下滑的情况下,去年上半年比亚迪的口罩业务营收也达到了85.7亿元。但毕竟,卖口罩是个临时收入。今年疫情好转的情况下,比亚迪并没有再继续口罩业务,继而失去了这一业务带来的收入。

失去了口罩生意,比亚迪电子的本质问题在于,手机代工的生意并不好做。即便是手机第一代工厂富士康,其常年的毛利率也维持在5%左右。不过,值得关注的是,去年年报显示,比亚迪电子的毛利率为13.2%,高于富士康。

获取更多的利润是企业发展追求的第一原理,比亚迪电子此次的表现也拖累了其母公司比亚迪净利润的增加。再加上手机代工的毛利率本身不高,比亚迪做手机代工业务之路并非那么好走。

3 、比亚迪还是要靠汽车撑起市值

在临近年底的黄金销售月份,新能源汽车的市场总销量增长迅猛。而在众多车企中,比亚迪新能源汽车业务表现不俗。

据比亚迪财报显示,第三季度比亚迪新能源汽车销量为18.3万台。中信证券的研报指出,比亚迪是2021年前三季度新能源乘用车销量的国内第一,累计达33万辆,国内市场份额约16.8%。

事实上,不止是第三季度,比亚迪汽车的表现一直不俗。这其中,新能源汽车的销量则尤为突出。根据比亚迪官方数据显示,今年9月,比亚迪旗下乘用车销量达7.9万辆,同比增长93.2%。1-9月累计销量达45.27万辆,同比增长68.32%;其中新能源乘用车销售7万辆,同比增长276.4%,1-9月累计销量达33.75万辆,同比增长204.29%。

销量是资本市场衡量一家车企是否值钱的关键因素,今年比亚迪较好的销售数据,也让股价创下历史新高,其市值还超过了奔驰。据未来汽车日报道,今年8月,比亚迪总市值首次突破9000亿元大关。

截止发稿,比亚迪A股股价达302元,总市值达8640.65亿元;另一边,港股股价达287.2港元(236.3元),港股总市值达8217.2亿港元(6760.9亿元)。

更重要的是,在新能源赛场中,比亚迪能脱颖而出的另一因素在于自身的电池业务。

目前,比亚迪已经成为电池领域的头部企业。早在1995年成立时,比亚迪便是个做电池生意的企业。到2000年左右,比亚迪的电池产量就已经位居世界前列,尤其是镍镉电池,产量全球第二,行业第一。

一直以来,比亚迪在电池方面的研发和布局的动作没有断过。去年,比亚迪磷酸铁锂“刀片”电池的问世,搭载了其王牌车型比亚迪·汉而量产。“刀片电池”通过了极端的针刺试验,在安全性能方面超过时下最热门的三元锂电池,成为比亚迪电池领域新的尝试。

近期更有市场传闻称,特斯拉或已经与比亚迪敲定了体量高达10GWh的电池采购协议,产量足以每年装备20万块5kWh电池。如若属实,比亚迪的刀片电池或将成为安装在Model Y上的首款磷酸铁锂电池。此前,比亚迪还在美国宾州建造了一座LFP电池工厂,主要为其自有品牌的电动巴士车提供电池。

而在电池产业涉及的上下游产业链中,比亚迪都有过布局。以光伏储能为例,比亚迪拥有硅片加工,电池片、光伏系统等全产业链布局。

另一方面,从电池的装车量上看,比亚迪的表现也可圈可点。根据中国汽车动力电池产业创新联盟披露的数据,比亚迪在8月份的装车量为2.4GWh,市占率为19.1%。2021年1-8月累计装机总量约为18.1GWh。

但比亚迪的市占率与电池龙头企业宁德时代相比,仍存在较大差距。SNE Research数据显示,今年1-8月宁德时代的电池装机量达49.1GWh,市占达到30.3%。可以看出,即便比亚迪在电池上的成绩很亮眼,不过在坐拥万亿市值的电池老大宁德时代面前,比亚迪的电池业务难免逊色一些。

更不容忽视的是,电池原材料涨价直指比亚迪生产电池的成本上涨。

近日,一份比亚迪电池“抬价20%”的官方信函近日在市场上流传。其中提到,由于市场变化、叠加限电限产影响,今年锂电池正极原材料LiCoO2价格涨幅超过200%,电解液价格涨幅超150%,负极材料供应持续紧张。

对此,比亚迪表示正在内部核实消息准确性。但据高工产业研究院数据显示,受原材料涨价影响,电芯和电池系统的理论成本上涨幅度均超过30%,上游原材料涨价潮主要由电池厂商自己硬扛。

与此同时,在此次公布的财报中表明,比亚迪应付款为266亿元,同比增长了186.72%。财报显示,这主要是动力电池业务增加所致。这也就意味着,作为电池主要厂商的比亚迪,势必会就此增加电池的生产成本。

除了电池原材料上涨外,“芯片荒”也已经从手机领域蔓延到新能源汽车领域,成为困扰整个新能源汽车行业的棘手问题。浙商证券发布的研报称,10月26日发布研报称:“受缺芯影响,9月乘用车终端零售同比下降13.68%。”

幸运的是,得益于在产业上下游布局多年,比亚迪新能源汽车的生产还没有出现无芯可用的情况。据连线出行了解,比亚迪半导体的主业为车用IGBT芯片与模块的研发、生产与销售。而IGBT作为汽车内部的第一大半导体零部件,扮演着“中枢神经”的角色。

IGBT芯片,图源比亚迪人公众号

在丰田、大众等车企都因芯片告急陷入停产窘境时,比亚迪凭自身的半导体业务度过难关。而就在一周前,比亚迪发表公告称香港联交所同意分拆比亚迪半导体至深交所创业板上市。这也意味着,比亚迪将拥有除主公司、比亚迪电子外另一家上市公司。

除了在整车业务上拥有新能源汽车和油车外,比亚迪还布局了城市轨道交通业务。在街道上,可以看到比亚迪提供的出租车、公交车等。相比之下,更受关注的还是比亚迪和滴滴联名的D1网约车的亮相。此前,连线出行在《网约车的蛋糕,比亚迪应不应该抢?》中有过详细阐述。

市场的共识是,尽管比亚迪研发能力、销量表现都依然不俗,但去年以来比亚迪新能源汽车市场份额已明显下滑。公开数据显示,2016年比亚迪新能源汽车市场份额高达24.59%。而到了2018年,其市场份额降至20.05%,去年又降至到12.58%。这一点比亚迪也早就意识到了。

产品力方面,比亚迪择推出更多的车型以抢占市场。比如推出吸引年轻用户的“海豚”品牌、进军高端市场,这些都是比亚迪今年以来的新动作。而在产能上,在一份5月发布的对外对外声明中,比亚迪表示,承认由于订单太多,导致DM-i超级混动车型交付缓慢,新增订单的平均交付周期为3.5个月。

比亚迪唐DM-i车型,图源比亚迪官网

可见,一面是“蔚小理”等造车新势力的追赶,一面是传统车企的弯道超车,加之特斯拉在中国市场表现得越来越好,比亚迪也有着属于自己的焦虑。

但不可否认的是,在整体手机市场已经处于负增长的前提下,比亚迪电子做代工的生意不仅利润低,很可能还有单量减少的问题。

而比亚迪的汽车业务表现不凡。国内新能源汽车赛道中,比亚迪已经从众多传统车企跑出来,并占领排头兵位置。未来,比亚迪集团的整体业绩和股价,还是要靠汽车业务去支撑。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。