编者按:本文来自微信公众号光子星球,作者:吴先之,编辑:王潘,创业邦经授权发布

一纸问询,将正处于IPO关键期的国内床垫品牌慕思,推上了风口浪尖。

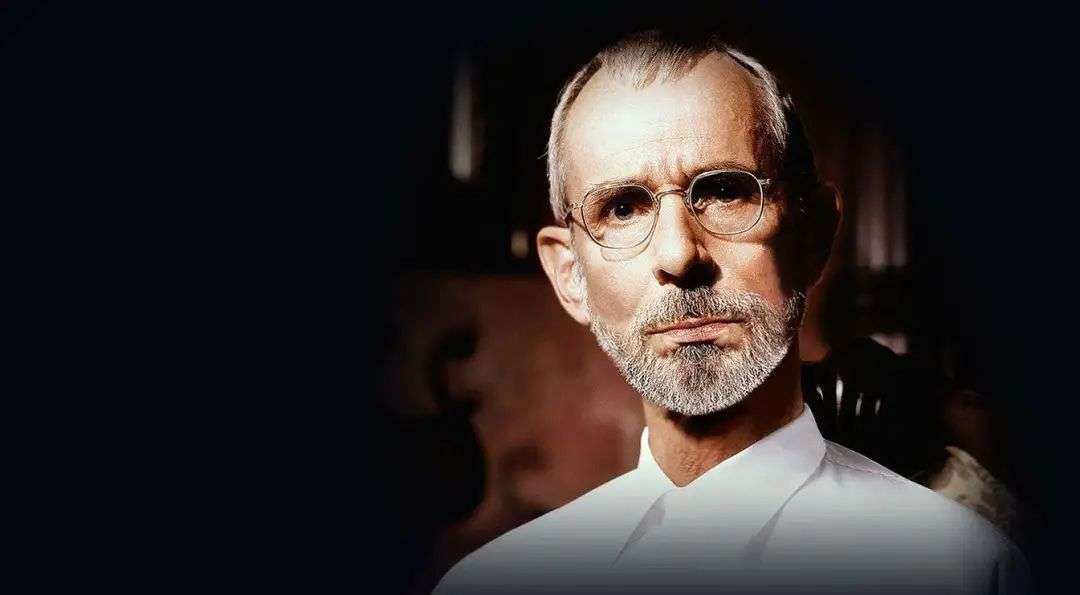

一个月前,证监会在问询函中一次性抛出了59个问题,其中涟漪最大的一个疑问,正是“老头是谁”——这家号称来自“法兰西皇室”的国产品牌,屡次在各类海报中使用一位身着白衣、戴眼镜、花白胡子的外国老人,以营造其高端“洋牌”形象。

慕思事件,让“假洋牌”这一国产品牌近乎公开的集体秘密,又重新见诸于世。在过去很长一段时间内,广大国产品牌营造品牌的杀手锏,几乎只有假冒洋牌。

而竞争激烈、迭代迅速的服饰品类,正是其中的重灾区。

毕竟,对品牌的迫切追求,在服饰产业尤为热烈。“今年GUCCI一件毛衣,单靠图案就能火”。一位服装行业人士在和我们交流过程中,不经意间流露出对国外知名品牌的艳羡。

高品牌认知度,意味着更多的销量和更高的利润空间,对于服饰商家而言,建立一个高认知度的品牌,几乎是他们共同的梦想。

为此,很多国产服饰品牌早年为了快速建立品牌,都动起了假冒洋牌的歪心思,在境外注册商标,技术或原材料从国外引进,或者在设计上模仿国外同类产品,各种方法层出不穷,只为了迷惑消费者。

只是,伴随着近年来行业的迅速发展,信息不对称性也在逐步缓解,这样的捷径也在一步步被封死。但假洋牌变成一条死路时,崇尚流量论的低价爆款玩法却一度蔚然成风。

但这似乎并没有让服饰商家的品牌梦从理想照进现实太多。

单靠流量救不了商家,更救不了品牌

每每时代变革时,纺织业都会冲到潮头。

近代化进程中,纺织业挑起了民族工业的大梁;上世纪80年代以来,个体工商业发展,鲜有像服装业一样,形成了数量可观、各有特色的地区性集散地。从杭州四季青到成都荷花池,从郑州火车站到广州十三行,每季潮牌就是从那些鳞次栉比的商家与络绎不绝的顾客中流向全国。

然而,伴随着近年来年轻人开始加入消费群体,潮流更迭速度不断加快,服装产业的周期也随之骤变。时灵时不灵的爆款玩法,让越来越多商家开始手足无措。

“选品、出货、回款每个环节都有太多不确定性”。处于产业链中游的二批商家李铭用一种类似许老板的说话风格来概括服装业的特点“快快快、大大大”。由于库存积压、回款问题与零星出现的疫情,这两年他始终处在惴惴不安的状态下。

由于二批商家主要是重渠道思路,对于趋势、品牌等往往缺乏认知,使得二批及其下游,成为这一轮产业变革最早被影响的一批人。

2020年他靠着“大牌平替”的路子,账面上看还算稳中有升。到了2021年,“不知道是押错了宝,还是环境变了,爆款更难了,利润无法覆盖仓库成本”。

爆款打法不仅销货出了问题,用这一思路做品牌,或许更是南辕北辙。

在海宁皮革城,照理来说三季度是皮草、皮羽绒的销售旺季,可惜刘元的工厂直营店门前冷落。一件皮草或者皮羽绒,做工、用料、款式再好,数千的价格还是让许多人只看不买。“我们有很好的口碑,可是外界不知道这个品牌,顾客试穿也满意,一询价就犹豫了。”

消费市场的日趋多元化,让刘元这样的传统商家开始感到不适。三个月前,他想着通过直播提升品牌知名度,找某MCN机构带货,花了十多万,几场下来让他悔不当初。

刘元回忆,有场直播让他很无语,介绍产品花了几分钟,只是略微提了品牌两次,“主播说我们没名气,名字起得别扭,提了也没用”。他准备了20万多的货,卖了10万出头,如果扣除后来零零散散退回将近6万元,回本都成问题。

他告诉光子星球,直播或许就不适合做品牌,小品牌进入直播间和白牌几乎没有任何区别。

“如果卖得好那是主播的光环使然,跟你品牌没有半毛钱关系。”

服饰品牌不能做成快消品

爆款光环的滑落,让一些服装行业的虚胖现象现了原形。在不少业内人士看来,无论是洋牌速成,还是爆款低价销货,“快”打法造成的虚假繁荣本就难以持续,重视内功,重视精细化运营才是商家建立护城河、建立品牌的不二之法。

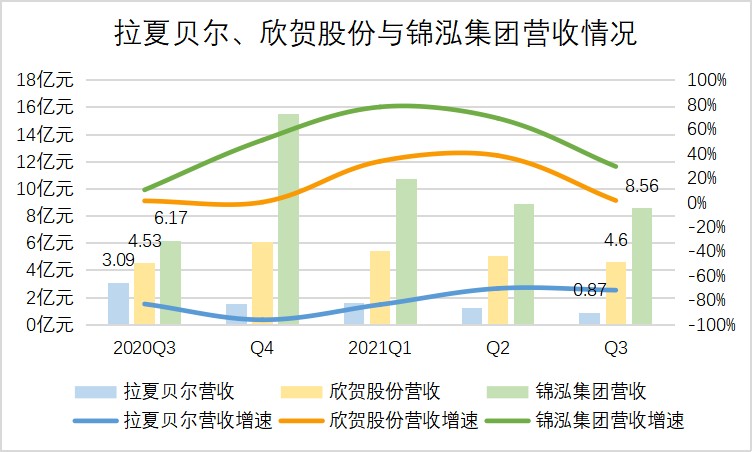

光子星球通过分析拉夏贝尔(La Chapelle)、欣贺股份(JORYA)、锦泓集团(TEENIEWEENIE)三家是上市公司中较有代表性的企业,发现品牌采取不同的运营模式,会产生巨大的发展差异。

单看最近五个季度营收与增速情况便能发现,三家企业在同样有线上线下两个渠道的情况下,营收情况各有不同。拉夏贝尔每况愈下,如今已经披星戴帽。欣贺股份稳健增长,而锦泓集团的增速和体量皆为最高。

一个有趣的现象是,三家品牌数量与营收规模呈负相关。营收最低、增长最慢的拉夏贝尔有超20个品牌;增速较快、营收居中的欣贺股份有7个子品牌;增速最快、体量最大的锦鸿集团仅有3个品牌。

曾几何时,拉夏贝尔一度有着中国“ZARA”的盛名,如今却深陷泥淖。一位券商服装业分析师表示,拉夏贝尔曾打下了很好线上基础,有全渠道,且商品、流量、营销、会员上都已打通。问题在于厂商缺乏持续独特的设计,款式越发单一,消费者越来越不买账;而管理层对线上认识也处于初级阶段,没有对粉丝进行精细化运营、品牌定位也不清晰。

简单而言,品牌把握不好趋势,品牌心智也没有沉淀下来,在这种情况下盲目增加品牌,并没有产生正面作用。

据了解在品牌运营上,拉夏贝尔延伸出十余个“烧字母”的品牌矩阵,真正被市场认可的还是La Chapelle的——中文名字。

La Chapelle(中高端女装)、La Chapelle SPORT(运动)、Candies(少女)、7.Modifier(中低端)、La Babite(25-35岁日韩系)、Office Lady(职场女装)、Laetia by La Chapelle(淑女系)、La Chapelle Mini、Puella(意大利风格小女人)、Ulifestyle(快时尚)……这种“洋牌”裂变连慕思也得直呼专业。

一位女装行业人士告诉光子星球,上述九种品牌,看似定位清晰,但彼此存在重合,且价格、风格都不一样逐渐落于平庸。“管理层在线下追求规模化,盲目扩张;在线上追求流量,大打营销牌,结果导致库存增加,加上疫情影响线下门店,成了压垮骆驼的最后一根稻草”。

同样是服装品牌,欣贺股份和锦鸿集团的业绩在今年稳步攀升。前述服装业分析师认为,多品牌运营在业内很常见,数量越多差异化越难做,往往母品牌有着更清晰的定位与精细的运营。

“很多人以为投一波广告就能把品牌做成,在不清楚平台调性的情况下,任何投入都是无用功。”一位消费大类投资人告诉光子星球,某些新消费品牌盲目追求流量和销量,然后拿着数据找投资人融资,循环往复、乐此不疲,根本没有花时间去思考目标人群是谁、怎么针对性设计、如何进行投放。

“把to C做成了to VC,把品牌做成了快消。”

练“内功”快不得

显然,越来越多的人意识到品牌的重要性,人们开始重新反思流量与品牌的关系。

一位从业者认为,流量模式与过去二手商人有许多类似之处,受限于低毛利,因此十分依赖爆款和数量获取规模效应,继而抗风险能力极差。“流量不会让人记住你的品牌,只会让你记得某个款式、某个主播,靠流量销货,最后自己也成了流量的奴隶。”

这种逻辑忽视了服装消费是高度个性化的消费,先天决定了单品爆发的模式不可能满足大多数需求。例如最近几年通过视频和直播做服装有其优点,但也有不可避免的局限性,单品打爆很容易陷入同质化竞争。

单品打爆或许能产生一定的规模效应,但作为一个非标行业,SKU过于集中带来的问题已让服饰行业陷入怪圈之中:费尽心思制造低价走量爆款,不仅无法通过单品导流至品牌进而产生品牌心智,更无法满足消费者日益多样的长尾化需求,也就不可能成为商家的核心竞争力。

商家应该放弃幻想,回到修炼内功的正路上来。

对于商家而言,品牌本不是流量堆砌的结果,而是从把握趋势到生产再到精细化运营全方位能力的集合。要想做好品牌,首先要把握好趋势,推出足够硬的产品——这和以往一个爆款走天下的打法截然不同。

变幻莫测的潮流,是挑战也是机会。以锦泓集团旗下学院风品牌TEENIEWEENIE为例,这一新品牌在2021年首次尝试风格数字化,在天猫数字化产品的帮助下,建立了新的捕捉流行趋势的模式。

数据显示,这家吃到数字化螃蟹的品牌,在2021年618期间成功实现销售同比翻番。

在推出优质产品的基础上,进一步做好公域和私域的结合,将“流量”变成“留量”,建立私域、沉淀品牌,将是同样关键的一步。

这时,选择合适的渠道沉淀供给侧和运营侧的能力便变得至关重要。事实上,只有像淘系这样的成熟平台,才有更完整的生态,支撑服装品牌的长效成长。

一位业内人士告诉光子星球,服饰行业产业链路长,心智沉淀难度高,对商家的整体能力要求也高。只有将把握趋势、推新落地,运营私域等所有环节做深做透,才能不被变幻莫测的行业大环境所淘汰。

这也使得淘宝天猫,成了服饰品牌无法绕开的主要经营阵地。如今,多平台经营已成为常态,但引领时尚和风格,并能够让新商家实现从0到1,从1到100的持续进阶的,还是淘宝天猫。

虽然相比流量模式而言,在淘系等平台修炼品牌内功会慢许多,但是当品牌具有独立的设计能力、精准的市场定位、完善的供应链以及成熟的运营逻辑后,至少有了更深的护城河。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。