编者按:本文来自微信公众号格隆汇研究(ID:glh_tushuocaijing),创业邦经授权转载。

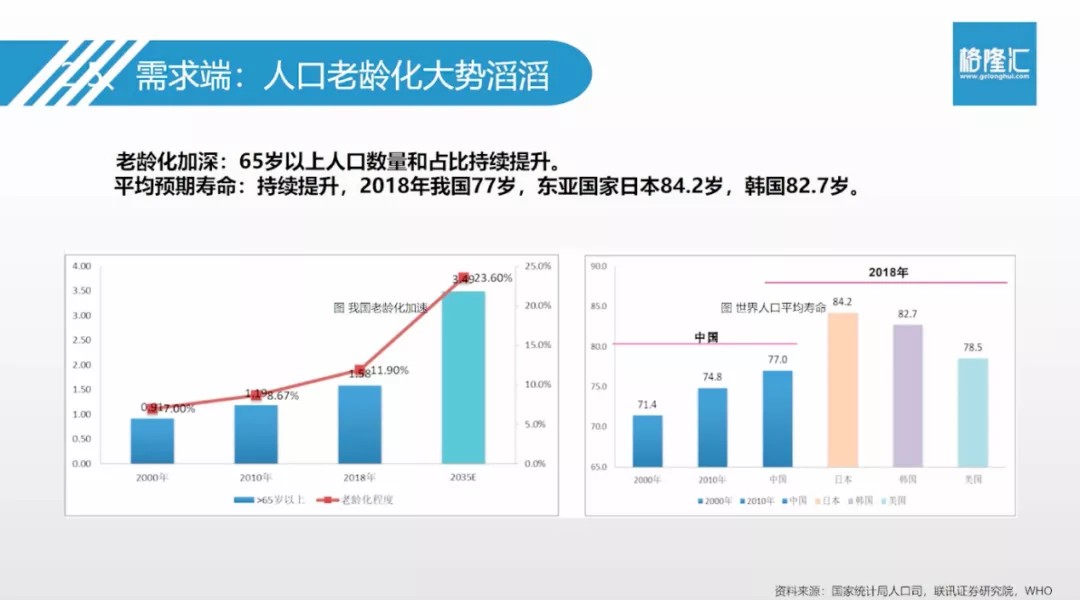

众所周知,中国目前正处于加速老龄化的阶段,研究显示,一个人一生大约2/3的医疗消费发生在65岁以后,可见中国的整体医疗支出,仍有非常大的增长空间。所以,从长期来看,医疗行业一直是一个黄金赛道,板块市值占A股市值比例不断提升。(目前,医药生物板块位居A股第二,仅次于银行。)

医药行业的研究,一直都比较复杂。首先是因为医疗行业对于政策的敏感度是非常高的。其次是因为A/港股的医药上市公司太多了(600+家),涵盖细分领域众多,新技术层出不穷,巨大投资机会的背后也伴随着巨大的研究难度。

具体该如何研究呢?今天SVIP助理给大家带来《医疗行业研究框架》解读,共三个部分

第一,医疗行业产业链;

第二,行业的供需分析;

第三,行业的属性和特点。

医疗行业本质是多个行业的集合

医疗行业不是一个单独的行业,而是完全不同逻辑的多个行业的集合。

比如,大宗原料药行业是周期品的逻辑;特色原料药就像苹果产业链的逻辑;

创新药就是典型的科技股的属性了。因为一个创新药的品种,它的研发是需要很长的流程,业内常说的“双十定律”,也就是需要大概10年10亿美金的投入,从药物发现、临床前到临床阶段Ⅰ-Ⅲ期,每一个阶段的研究结果都关乎药物的成败,进而影响到企业股价的波动。

如果某个大品种研发数据披露出来非常好,那么企业价值可能会跳涨。如果在某一个阶段出现了问题,就是你的研究结果证实不太好,包括成药性、有效性或者安全性等方面的问题,那么企业的投资价值就会受到影响,这个就是典型的科技股的属性。

医疗器械也具备创新药的科技属性,但是和药物研发有一点不同,那就是医疗器械还具备工业制造业的渐进式创新属性,而不是颠覆式的创新。创新药的创新是属于颠覆式的创新,前一个产品的专利积累,其实对后续的药品研发没有太大的帮助;但是在医疗器械研发和生产过程中,前面积累的技术或者“know how”的工艺对后期的产品更新打磨,是有非常大的帮助的,别的企业没有经历过这中间的曲折,就很难跳到下一步。

还有,不同细分行业的影响变量也是不同的。比如,中药,中药材、中药饮片, 主要是看原材料的价格,还有产品终端的价格。中成药,除了看原材料的价格,还要看是否进医保,及销售渠道和终端品牌的构建。原料药,我们要重点关注环保因素、产品的价格;化学制剂和生物药,主要看临床效果、市场空间和销售渠道搭建,以及能否进医保。

当然所有的这些子行业,它的一个共同的影响变量就是政策,医疗行业对于政策的敏感度是非常高的。

医疗行业的供需特点是以患者为中心

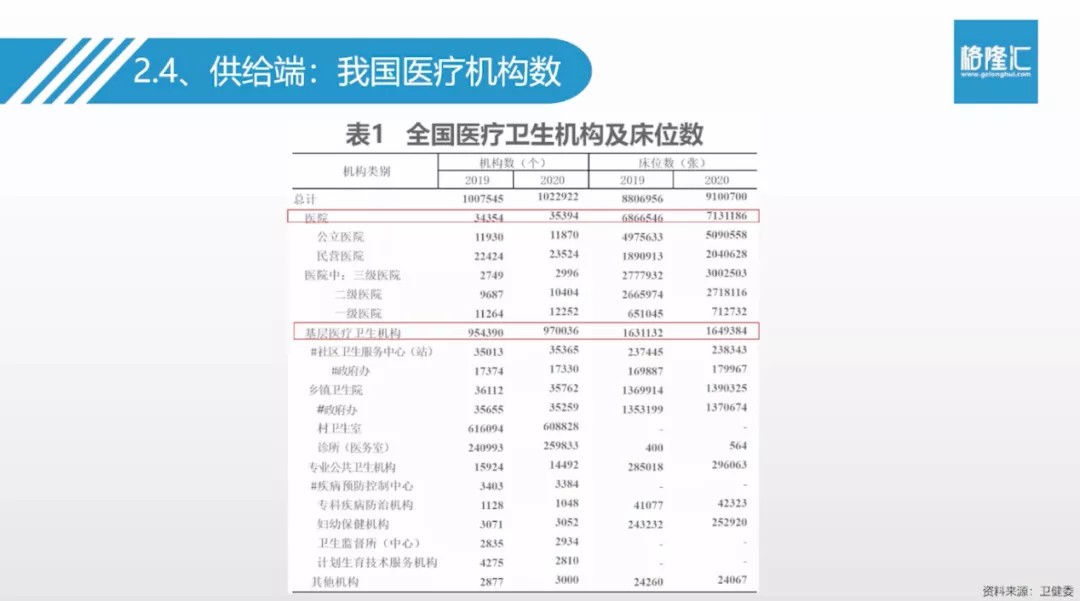

行业的供需特点是以患者为中心,上图左边这一部分是供给端,右边这一部分是支付方,供给方上游的器械和药品等这些产品通过医药流通企业导入到医院和零售药房终端,其中像医院终端是占主要的比例,大概占到80%,然后零售药房终端只占到20%左右。

因为国内现在还没有实现医药分家,药企和器械企业还是要通过从医院渠道来进行销售。医疗服务当然也是通过医院来展开的,那么患者的消费决策是由医生来决定的,医生和医院是关键的决策方。

这个和我们普通的消费行为是有非常大的不同的。像我们去买衣服或者是买奶茶,这些消费都是由消费者自己去做出的。医疗行业特殊的决策机制影响了上游企业的研发模式和销售模式,也决定了产品的消费稳定属性。

那么卫生费用的支出方主要是分两块,第一块就是公共支出的部分,主要包括政府,还有企业承担的社会保险这一部分,公共支出的部分是占到70%以上,患者个人现金支出的部分大概是占比30%。

在医疗行业的属性和特点方面,还有如下观点:

医药行业具备科技属性,拥有高毛利,核心技术和产品拥有专利保护的壁垒。

新药研发是一个漫长、昂贵且高风险的过程。

医药工业特殊的研发模式使其具备典型消费稳定属性。

医生群体的几个特征:稳定、保守、时间碎片化。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。