投融资季报

睿兽分析每季度整理最值得关注的热门投融资事件,并提供投融资市场分析,帮助大家及时了解热门市场动向。

获取电子报告&行业图谱

在睿兽分析公众号内回复关键词“2021Q4”,即可获得本期电子版报告及「智能制造」行业图谱。

2021年Q4中国投融资市场概览

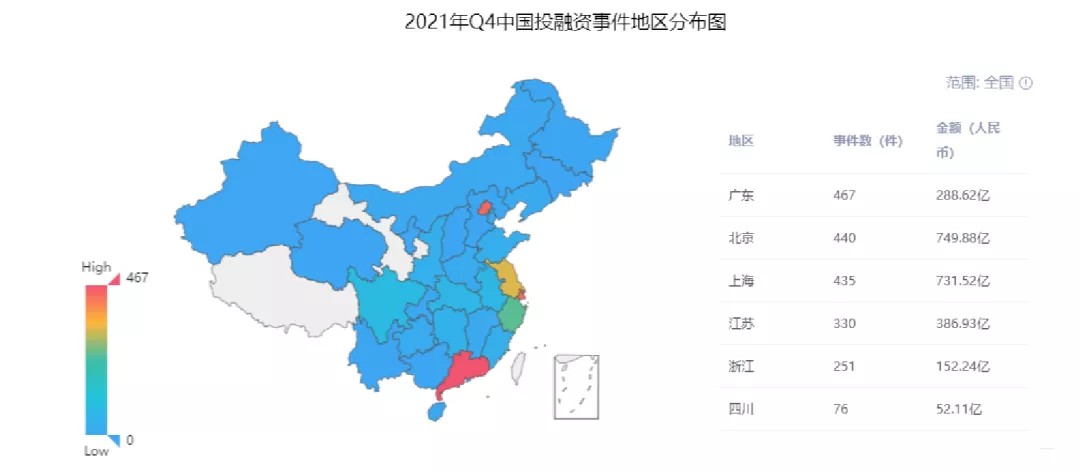

2021年Q4中国一级市场已披露事件中,共完成投融资事件2473起,共涉及2407家被投企业与2643家投资机构。融资数量Top5的地区包括:广东、北京、上海、江苏与浙江。

睿兽分析监测显示,中国2021年Q4共有204家企业完成上市,融资总额达1433.80亿元人民币,主要覆盖传统行业、智能制造、医疗健康、汽车交通与材料等行业。Q4的IPO事件数同比上涨23.03%,IPO融资金额同比下降57.95%。抗肿瘤药物研发商「百济神州」、新药及药物原料药研发商「凯莱英」等项目实现多次与二次上市。

一级市场概况

统计数据

2021年Q4中国一级市场已披露事件中,共完成投融资事件2473起,共涉及2407家被投企业与2643家投资机构,融资总额达3024.51亿元人民币。

睿兽分析监测显示,Q4投融资事件环比下降12.41%,同比下降29.91%。融资金额环比上升33.57%,同比下降13.52%。

通过对比2021各季度投融资数据,平均每季度投融资事件数相对平稳,均保持在3337件左右,同比上涨17.12%;平均每季度投融资金额保持在6202.03万,同比增长15.37%。

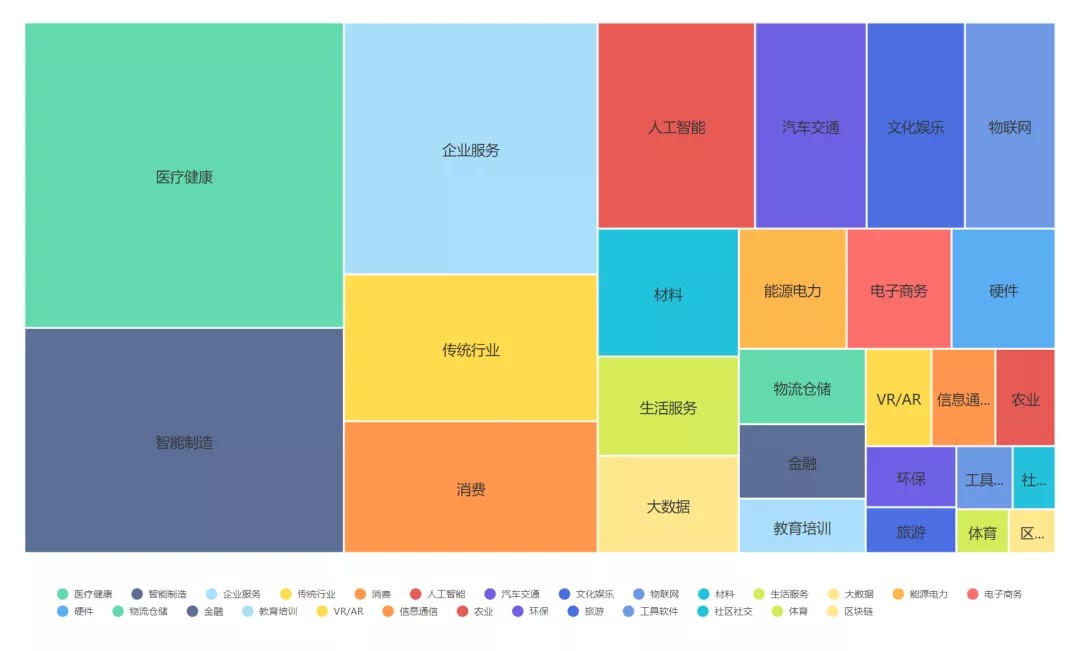

2021年Q4最热门的五大行业分别为:医疗健康、智能制造、企业服务、传统行业与消费。此次季报将重点围绕医疗健康与智能制造行业被投项目展开介绍。

数据来源:睿兽分析

2021年Q4融资数量Top5的地区包括:广东、北京、上海、江苏与浙江。

数据来源:睿兽分析

2021年Q4共有2723家机构完成投资。其中,红杉中国出手频率最高,被投公司达93家。

以下为睿兽分析整理的Q4Top10的投资机构。

Q4大额投资事件

1. 风力发电服务提供商「中广核风电」完成A轮增资引战签约,引入全国社保基金等14家战略投资者,募集资金高达305.3亿元人民币,创下国内新能源电力领域最大股权融资项目等资本市场多项纪录。

2. 肿瘤开发及免疫代谢创新药物研发商「锐格医药」完成15亿美元Pre-C轮战略融资,投资方为Eli Lilly。本轮投资方Eli Lilly 在医药产品业务部门从事产品的发现、开发、制造和销售。

3. 半导体芯片研发商「积塔半导体」完成80亿元人民币融资,本轮融资由公司原股东华大半导体有限公司领投,并汇聚多家国家基金、产业投资人、地方基金、知名财务投资人等。

4. 芯片系统解决方案提供商「集创北方」完成E轮总规模超65亿元的融资,公司估值超300亿元。本轮融资由海松资本独家领投,其他投资方包括vivo、中青芯鑫等产业投资机构以及建信股权、国开装备基金、元禾厚望、瑞芯投资、纪源资本、盛世投资等知名投资机构;公司现有股东也积极参与,CPE源峰、芯动能基金、丝路华创、珠海华金、景祥资本等老股东继续追投。

5. 动力电池研发生产商「蜂巢能源」完成60亿元B+轮股权融资,本轮投资方主要包括泰康乾贞基金、鼎晖投资、中移资本、三峡绿色、兴业银行、优势资本、人保资本等产业投资机构,川能投、大族激光、星宇股份等产业链合作伙伴,湖州、盐城、上饶等国资平台。另外,老股东也进行了大额追加投资。

6. 智能清洁家电企业「追觅科技」完成36亿元C轮融资。本轮投资由华兴新经济基金、CPE源峰领投,碧桂园创投战略投资,云锋基金、磐泽资产等跟投,老股东小米集团、顺为资本、IDG资本追加投资。本轮融资后,在技术层面,追觅科技将围绕高速数字马达和AI算法这两大方面持续投入。在产品侧,追觅已经开始进一步探索更多的高速马达应用领域。

轮次分析

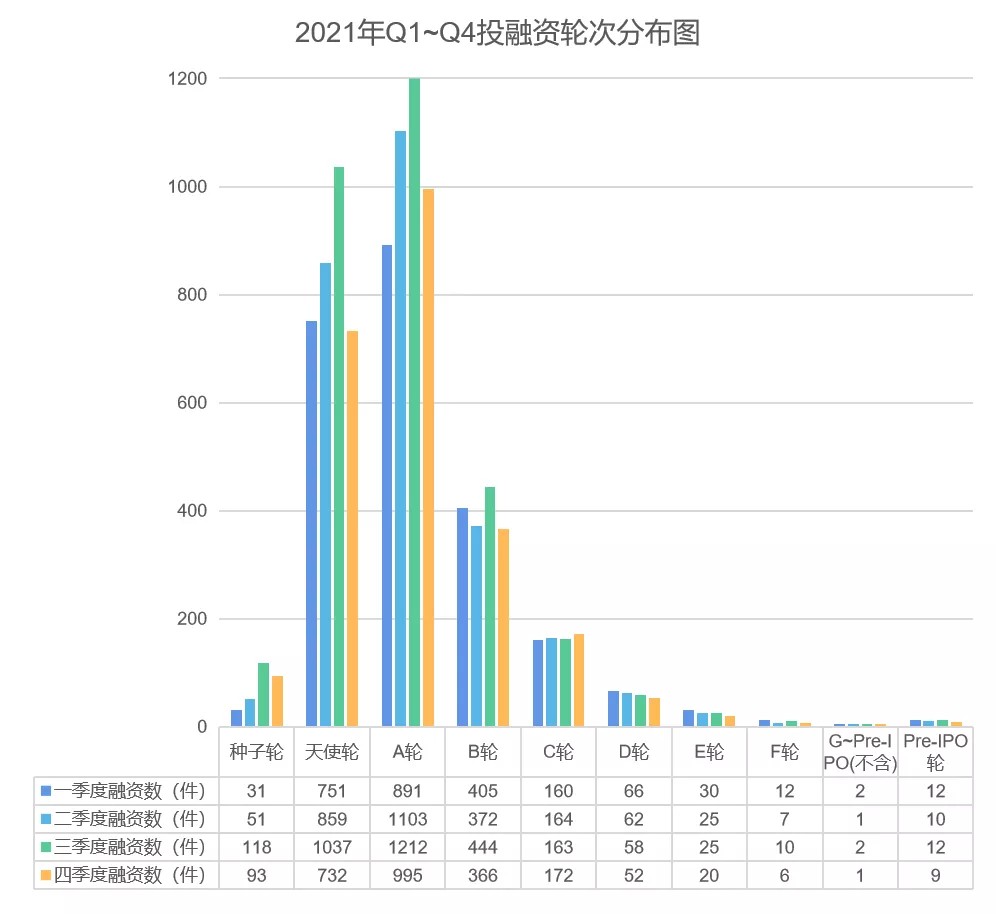

睿兽分析监测显示,2021年Q1~Q4投融资市场的轮次分布比重相对一致。

数据来源:睿兽分析

部分医疗与消费企业融资频繁

睿兽数据监测显示,2021年Q4共有2473个投资事件并有2407家企业获投,部分企业在该季度获得2轮及以上的重复投资。获得重复投资的企业重点集中在新能源、医疗、消费与智能制造领域。

在新能源领域中,电动汽车充电设备生产商「JDE奇点能源」在Q4获得Pre-A轮与A轮融资。A轮的投资方包括IDG资本与源码资本,所融资金将全部投入智慧能量块储能产品迭代升级开发、电池PACK生产线建设以及扩充公司经营管理。

肿瘤精准医学产品及服务提供商「求臻医学」完成数亿元人民币C2轮融资,本轮融资由沂景资本领投,临卓产业基金等跟投,融资所得将用于自有特色肿瘤早筛产品管线开发、研发基地建设和药物CRO服务平台优化。早些时间,该项目完成了数亿元人民币C1轮融资,由沂景资本领投,高新康养、京铭资本跟投。同样在医疗领域,跨国转化科学及临床开发CRO服务商「安渡生物」在Q4完成了B轮与B+轮2轮融资,合计金额超1亿美元,和玉资本、高瓴创投、红杉基金与凯风创投均参加了以上2轮融资。

在消费领域,三坑集合店品牌「诗与万花镜」在11月完成两轮融资,分别由小米集团与众为资本领投。创始人兼CEO孙亚銎表示,11月完成的数千万元融资将主要用于门店开拓和供应链拓展。

碳中和行业早期投资兴起

2021年Q4新能源领域的投资数量明显增加,较2021年Q1投资事件数量提升3倍。从投资事件量自年初至年末的明显提升,可以看出新能源所属的碳中和领域逐步受到投资者的关注。

比如,二氧化碳利用技术研发商「碳能科技」在2021年Q4完成数千万元A轮融资,本轮融资由红杉中国种子基金领投,奇绩创坛跟投,云岫资本担任独家财务顾问。该项目团队自主研发的二氧化碳电还原催化剂和先进电解池隔膜等技术,可实现将工业排放的二氧化碳转化为合成燃气、合成油、可降解塑料等零碳燃料和绿色化学品,是目前完美结合新能源实现负碳的技术路线。

另外,VR/AR领域在Q4的投资金额为13.67亿元,是2021年Q1的2.17倍,但投资事件仅较Q1增加124%。由此可见,该行业的单笔投资金额有明显增加,产业内增速加快。

AR光学显示模组及衍射光栅研发「至格科技」就是一个很好的例子。该项目在Q1完成数千万人民币A轮融资,由中芯聚源领投,方广资本和清控银杏跟投,主要用于固定资产建设、团队扩充和持续的研发投入。随后,在Q4完成A+轮融资(融资额未披露),由小米产投独家投资。至格科技此前曾获得OPPO的战略投资。日前,OPPO重磅发布了面向C端的量产AR智能眼镜OPPO Air Glass,据悉,此款眼镜的衍射光波导镜片即由至格科技独家提供。此次,至格科技再获小米的战略投资,表明其产品和技术得到了两大手机厂商的共同认可。

一级市场重点行业分析

医疗健康行业分析

2021年Q4医疗健康行业融资最为频繁,共有470个投资完成交割。其中,医疗服务、医疗器械与医疗技术所属赛道颇受投资者青睐,被投事件占医疗健康行业被投总数的50.63%。以下是Q4医疗健康行业的大额融资排名。

数据来源:睿兽分析

细分赛道融资额度之最

2021年11月24日,「福瑞达生物」获得7.38亿元战略融资,由杭州众达源企业管理合伙企业(有限合伙)、济南动能嘉福投资合伙企业(有限合伙)、深圳招商国协贰号、众源资本、腾讯投资联合投资。本轮融资为2021年医美器械领域最大融资。

福瑞达生物为山东福瑞达医药集团子公司,福瑞达以其药企基因在产品研发和品牌背书两端赋能化妆品,旗下形成瑷尔博士、颐莲、善颜、伊帕尔汗、UMT等多品牌矩阵,2021H1公司化妆品收入6.2亿,同比增长210%,成长性突出,研发收入占比提升至15%。其中,颐莲作为国内首个玻尿酸护肤品牌,荣获有“美妆奥斯卡”之称的天猫2021年度金妆奖。

Q4获投独角兽

据睿兽分析统计,2021年Q4在医疗健康领域有5家独角兽被投,单一项目融资金额超10亿人民币。由独角兽被投领域来看,药物研发及生物制药所围绕的医药赛道火热。

数据来源:睿兽分析

智能制造行业分析

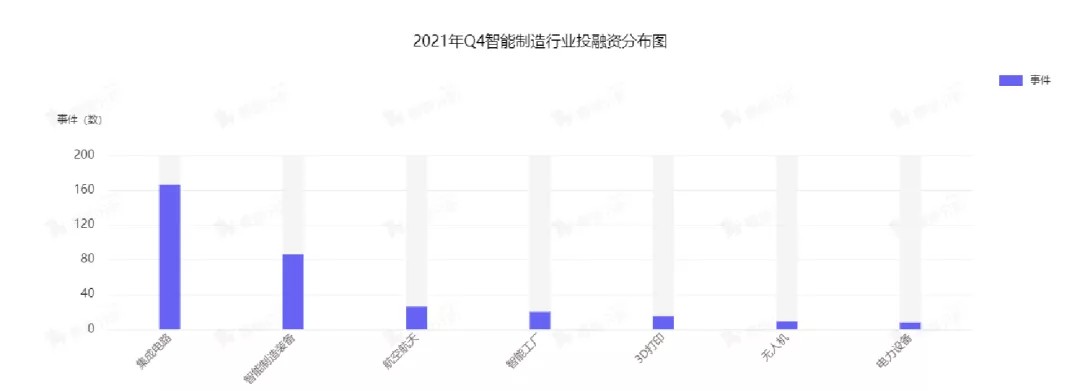

2021年Q4,智能制造行业共完成350个投资事件,融资金额达256.56亿元。其中,集成电路赛道最为火热,共完成166笔投资,融资金额占行业总量的69.69%。

投资机构中,深创投、中芯聚源、毅达资本、金浦投资与中科创星出手最为频繁,分别完成交易18、17、15、14与14笔。

数据来源:睿兽分析

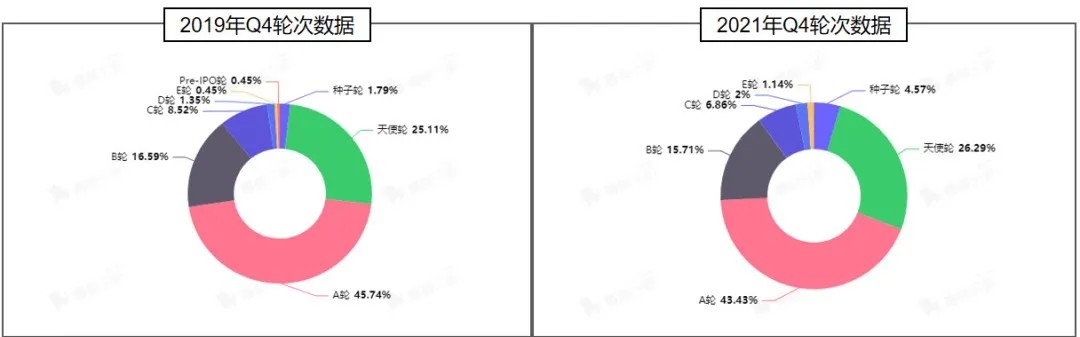

轮次分布

据睿兽分析统计,智能制造领域在2021年Q4合计实现350笔投资交易,而在2019年Q4,合计完成223笔。下图显示,智能制造行业的早期投资比例较为稳定,且投资事件呈明显上升趋势。

数据来源:睿兽分析

大额投资事件

Q4智能制造行业融资金额达256.56亿元,平均单一项目融资金额达7330万元。

在Q4的大额投资事件中,有3家独角兽企业在列。详细信息如下。

数据来源:睿兽分析

CVC机构动向

互联网大厂CVC加码投资医疗项目:Q4季度中,美团龙珠领投「康诺思腾」B轮5亿元融资。「康诺思腾」成立于2019年9月,创始团队为全球顶级医疗手术机器人专家公司,致力于创新型手术机器人的开发,已完成软组织手术机器人和其他重大专科手术机器人的布局。

看好并且大手笔进入医疗领域的互联网公司,不止美团一家,包括腾讯、阿里、字节跳动、百度等在内的多家互联网巨头,都有相当深入的布局。

百度是入局医疗领域较早的互联网公司,并将“医疗+AI”作为其布局的主线之一,曾入股AI药物研发商百图生科等;今年9月,字节跳动分别投资了好心情、美中宜和和宏达爱瑞;今年7月,腾讯投资入股了一次性内窥镜等微创手术整体解决方案商瑞派医疗,阿里入股上市公司卫宁健康等。

茶饮新贵以投资拓展产品边界:2021年,餐饮CVC火力持续。同行业对比中,茶饮巨头喜茶显得十分活跃:7月喜茶宣布投资连锁咖啡品牌「Seesaw」;接着9月投资了植物基品牌野生植物「YePlant」;而10月份又投资了茶饮品牌「和気桃桃」,并联合BAI资本、番茄资本投了预调酒饮品牌——「WAT鸡尾酒」。同为茶饮品牌的茶颜悦色在今年7月底也入股了长沙本土鲜果茶品牌「果呀呀」。无独有偶,另一茶饮万店巨头蜜雪冰城在9月份成立了雪王投资有限责任公司,10月开启了首笔投资,入股广东汇茶餐饮管理有限公司。

可以预见,餐饮企业“创而优则投”的现象会越来越多。以上三家投资企业都是茶饮领域的领军品牌,并且一致被认为离“上市”仅仅一步之遥。在奈雪的茶上市之后,虽然喜茶对上市消息一直予以否认,但行业呼声高涨。对于茶颜悦色,有行业媒体认为,其本身表现不俗,加上茶饮赛道的内卷,相信茶颜悦色一定会在不久后发出上市信号。而蜜雪冰城准备上市的消息已经得到回应,拟在A股市场IPO,目前正在接受广发证券的上市辅导。

二级市场概况

IPO统计数据

睿兽分析监测显示,中国2021年Q4共有204家企业完成上市,融资总额达1433.80亿元人民币,主要覆盖传统行业、智能制造、医疗健康、汽车交通与材料等行业。Q4的IPO事件数同比上涨23.03%,IPO融资金额同比下降57.95%。

2021年IPO市场十分活跃,中国企业IPO上市数量达683家,比2020年的551家增长了23.96%。其中A股556宗,港股93宗,美股36宗。

数据来源:睿兽分析

A股IPO大额融资

1. 光伏设备及储能设备研发商「禾迈电子」于2021年12月20日在上海证券交易所科创板上市,融资规模达55.78亿人民币。公司2021年年报显示,其主营业务为微型逆变器及监控设备、电气成套设备及元器件、模块化逆变器及其他电力变换设备、其他、分布式光伏发电系统。

2. 疫苗生产技术平台「成大生物」于2021年10月28日在上海证券交易所科创板上市,发行价格为110元/股,对应市盈率为54.24倍。发行募集资金总额约45.82亿元。公司2021年半年报显示,成大生物的主营业务为狂犬疫苗、乙脑疫苗。

3. 智慧化整体解决方案提供商「新点软件」于2021年11月17日在上海证券交易所科创板上市,首次募集资金总额达40亿元。公司2021年半年报显示,其主营业务为智慧政务、平台运营、智慧招采、数字建设、智能化工程、智能化设备、维护服务。

4. 医疗器械研发商「可孚医疗」于2021年10月25日在深圳证券交易所上市,融资规模达37.24亿元。公司2021年半年报显示,可孚医疗的主营业务为线上销售商品、线下销售商品、其他业务。

5. 半导体设备制造商「盛美半导体」于2021年11月18日在上海证券交易所科创板上市,融资规模达36.85亿人民币。公司2021年半年报显示,其主营业务为单片清洗设备、先进封装湿法设备、槽式清洗设备、其他业务、半导体电镀设备。

港股IPO大额融资

1. 人工智能软件平台提供商「商汤科技」于2021年12月30日正式在港交所主板上市,IPO发行价为3.85港元/股,发行规模57.75亿港元。商汤科技长期专注于计算机视觉和深度学习的原创技术研发,推出了面部识别、图像识别、文本识别、医疗影像识别、视频分析、无人驾驶和遥感等一系列人工智能技术。

2. 个性化推荐音乐应用「网易云音乐」于2021年12月2日登陆港交所。上市当天,云音乐开盘价205港元/股,发行规模达32.8亿港币。

3. 影像辅助诊断AI医疗平台「鹰瞳科技」于2021年11月5日以“02251”为股票代码在香港联交所主板挂牌上市,正式成为“医疗AI第一股”。鹰瞳科技在本次IPO中总计发行2226.72万股,发行规模达16.72亿港币。其中,香港公开发售部分获约6.18倍超额认购,国际发售部分获约2.9倍超额认购。

二次上市项目

1. 抗肿瘤药物研发商「百济神州」于2021年12月15日登陆上海证券交易所科创板开始交易,标志着全球首家在上交所、纳斯达克、港交所三地上市的生物科技公司正式诞生。百济神州此次在科创板上市发行股份总数为普通股1.15亿股,发行价为192.60元/股,募集资金总额221.60亿元。根据最新数据,百济神州已在中国及美国、欧洲建立了实质性商业能力,目前在中国的商业化团队规模超过3100人,覆盖超过1000家医院;美国和欧洲商业化团队规模超过190人。

2. 新药及药物原料药研发商「凯莱英」于2021年12月10日正式在港交所主板上市,发行价每股388港元,共发行1841.54万股,总募资额逾71亿港币。此次上市意味着凯莱英继药明康德、泰格医药、康龙化成、昭衍新药等CXO同行之后,正式实现A+H两地上市。

3. 微型博客服务类社交平台「微博」于2021年12月8日在香港联交所挂牌上市,股份代号为“09898”,发行价为每股272.8港元,募集资金为13.83亿港元。此次微博在港交所上市,是第二次上市2014年4月,新浪微博率先进入资本市场,在美国纳斯达克首次上市。

IPO市场变化

2021年Q1到Q4,二级市场经历了赴美IPO变化、北交所成立等事件,构成了资本市场跌宕起伏的一年。

2021年Q4,北交所正式开市,首批上市公司由精选层平移。截至2021年底,北交所有上市公司82家,合格投资者数量470万左右。睿兽监测显示,北交所已上市的企业中,智能制造、汽车交通与传统行业企业居多,主要集中在江苏、北京与山东等城市。

Q4季末,中央经济工作会议指出,全面实行股票发行注册制。注册制改革不仅是发行环节的改革,而且是资本市场全要素、全链条的改革。

附:数据界定准则

数据范围:本报告中涉及的事件均发生于2021年10月1日至2021年12月31日之间。

投融资事件数:指的是睿兽分析监测到的已公开披露的融资事件数。

融资金额:是已披露融资金额的总和,以人民币计算,其中包括部分估算值(如针对“亿级人民币”、“数百万美元”等进行估算),为实时汇率计算(本月平均)。

行业划分方法:依据睿兽分析中的26个行业体系进行划分,或依据热门赛道与产业图谱进行划分(如RPA、基因检测等均为热门赛道)。

轮次说明:本报告重点关注一二级市场自种子轮到上市的投资活动。

关于睿兽分析

「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台,致力于通过即时、有效、可触达的行业一手数据,为大企业、地方政府、金融机构、投资机构等经济主体,提供强有力的创新驱动与投资决策依据。

后台回复“试用”,即可申请免费试用账号。

更多全球投融资系列报告,欢迎关注「睿兽分析」!

睿兽分析 l ID:ruishoufenxi

长 按 二 维 码 , 一 键 关 注