编者按:本文来自微信公众号灵兽(ID:lingshouke),作者:十里,创业邦经授权发布

1 北京多家门店关闭

钱大妈关闭北京区域的门店并非突发事件。

一位居住在通州珠江逸景店附近的消费者告诉《灵兽》,早在今年初就有钱大妈的工作人员在用户群里发布关店通知,随后货架上的商品陆续被买走,也没有补货,直到1月6日门店关闭。

在此之前,钱大妈通州富力尚悦居店、千鹤家园店以及彩虹新城店等多个门店相继关闭,同时钱大妈总部客服表示,北京区域的加盟业务也暂停开放。

据天眼查显示,北京钱大妈生鲜食品连锁有限公司被东城区市场监督管理局列入经营异常名录,原因是通过登记的住所或者经营场所无法联系,而北京钱大妈公司拥有12家分支机构(门店),其中9家门店于去年12月注销,最短门店经营不足4个月,目前仅有3家门店为存续状态。

据界面新闻报道,经钱大妈相关负责人证实,包括直营店和加盟店在内,钱大妈在北京的所有门店都将停业。

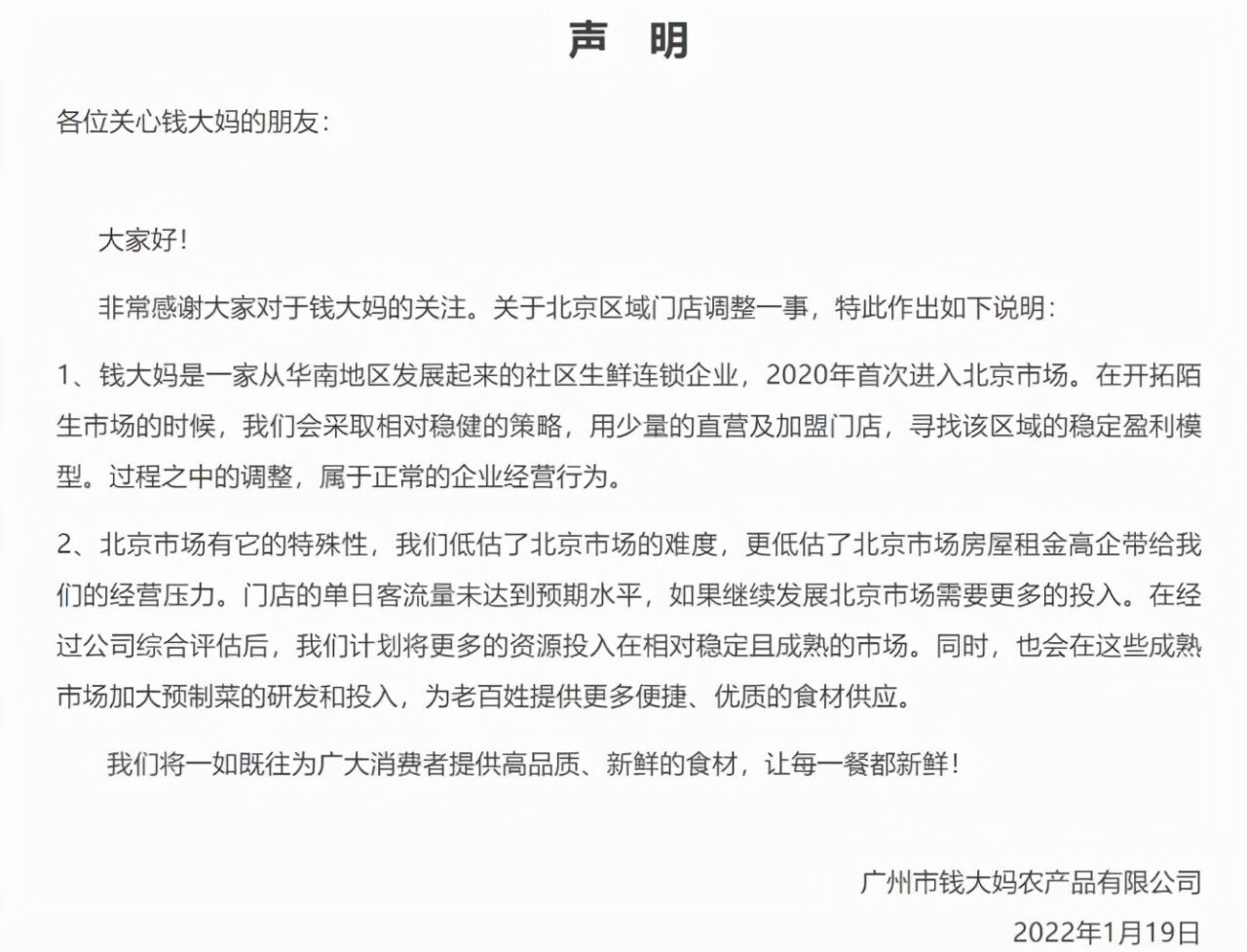

1月19日,“钱大妈生鲜官方”微信公众号发布声明称,调整属于正常的企业经营行为。

此前的1月13日,钱大妈方面回应《新京报》称,由于南北方生活习惯和消费行为存在区域性差异,叠加疫情影响,当地市场目前的发展状况未能达到预期,经过和加盟商的共同探讨与评估,决定先暂停北京当地门店的业务。

钱大妈以南北方差异作为关店的原因,不免有些缺乏信服力,毕竟在进军华北市场时,钱大妈就应该做足充分调研。

而所谓的消费理念不同,无非是北方消费者不再为钱大妈的那句 “不卖隔夜肉” 的口号埋单。

相较于南方市场主要根据自己的需要、自行购买、保证每顿饭的食材都是新鲜的理念不同,在北方一般按斤购买,虽然价格不贵,但分量很大,北方的消费习惯更喜欢“囤货”,尤其是钱大妈的日清模式,给了北方市场更大的“囤货”理由。

除此之外,从钱大妈进军北京市场的选址来看,均处于五环外,这个区域同样也是社区团购争抢的地盘,消费者被分流了一部分,门店的客流量天花板低,客单价难以提升,不仅在一定程度上限制了钱大妈的扩张,也让潜在加盟商“退缩”。

而钱大妈的发展战略向来是以最快的速度提升市场占有率,建立竞争壁垒。

由于钱大妈的运营模式是门店从总部提前订货,再有采购中心的人员集中采购,同时整合仓储和物流,如果采购货少,价格自然就高,钱大妈为了建立供应链优势,必须要多开店。

但在北京市场经过一年的“奋斗”,也只有屈指可数的十几家门店,初来乍到的钱大妈不仅对北京市场一头雾水,在竞争对手的挤压下,门店规模起不来,面临巨大的成本压力。

同时,北京市场的租金、人工成本也相对较高,没有供应链优势的钱大妈,很难在北京市场占据一席之地。

而钱大妈的优势品类猪肉在北京市场也受挫严重。如果在猪肉的价格维持高位或者上涨的预期下,钱大妈或许还有“翻身之日”,但从去年第四季度开始,猪肉的价格一直处于低迷,甚至还有所下调,新发地也不过10元/斤以下的价格。

在这种情况下,钱大妈的商业模式也屡遭诟病,投入与产出不成正比,现金流也无法保证正常运转,最后不得不关停门店。

2 钱大妈曾拟上市?

2020年底,钱大妈打出了“北上”的旗号。

在试错的一年中,钱大妈先后在通州、大兴、朝阳等多个区域开设直营门店,并吸引加盟商加盟。如今进京刚满1年,就黯然离场,终止对北京市场的探索,可谓是来也匆匆,去也匆匆。

回看钱大妈“进京”的时间节点,也正是钱大妈大肆扩张之时。在2020年7月至2021年2月,7个月时间内,钱大妈以平均每个月143家门店的速度在扩张,也是这个时期,让其门店总数超过3000家。

钱大妈激进的背后,蕴藏着一颗上市的野心。

去年,就屡次有钱大妈要上市的消息流传,拟募资4亿至5亿美元。在已启动的Pro-IPO轮中,钱大妈预计筹集20亿元资金,以便提升估值到250亿元。对此,钱大妈表示上市是误传。

此前钱大妈也有披露,在2019年,公司全年营收超70亿元,较2018年实现翻倍。

其实,钱大妈的生意本质就是现金流游戏。不断地利用快速回收的现金流,再加上投资商的投资款以及加盟商的加盟款项,进行店铺数量的不断扩充,最终让自己成为社区生鲜领域的寡头。但前提是,钱大妈所售卖的货物需要有较高的利润率以及对客户的高粘性,才能保证加盟商的稳定收益,让其更“忠诚”。

但显然,钱大妈没有做到,卖菜也并非高利润率的生意。

《灵兽》在去年的文章就分析过,一部分钱大妈加盟商处于窘境,因不断贴钱造成亏损,所谓“失败率只有3%~5%”更像是宣传口号,不少加盟商亏损达到几十万元。

眼看加盟商与钱大妈之间的矛盾越来越深。钱大妈也做出改变,曾推出新型加盟店——“简装店”,单店前期投入成本约15万元左右,试图以此缓解与加盟商之间的关系,但作用甚微。

同时,为了提升客户粘性和客单价,钱大妈在去年年底启动预制菜项目,名为"钱大妈大厨菜",主打短保类预制菜,配合其无库存“日清”模式,打造“新鲜”概念。想要凭借自身的供应链优势,满足短期保鲜类预制菜的市场需求。

钱大妈用开放外省、扩充品类等多个手段,提高利润率,也为加盟商吃上一颗定心丸,但却无法再让钱大妈回到“巅峰”。

“不卖隔夜肉”的口号和阶梯式打折的营销手段在生鲜行业开启了先河,让钱大妈获得了一部分资本的认可,但在扩张的道路上,不断地将风险转嫁给加盟商。在品牌、供应链、系统以及运营成熟的区域还好,但在不成熟的区域,选择让加盟商贸然加入,最终可能会使品牌口碑受损、加盟商亏损。

通过扩大规模,形成影响力,最终上市的道路,并不好走。目前,国内也没有特别成功的案例。

3 生鲜企业上市不是目的

生鲜企业上市并不容易。

抛开钱大妈,去年一整年生鲜市场都不太平,不少企业纷纷被传上市。其中,前置仓的两位选手叮咚买菜和每日优鲜抢跑成功。

在烧钱的生鲜电商市场,如果没有投资人持续“供血”,很多生鲜企业恐怕早已腰折,而IPO注定是给投资人能画的最好看的一张饼。

还记得,叮咚买菜在上市之时,高开高走。经纬中国创始管理合伙人张颖在朋友圈表示,好像美国有些投资人把叮咚买菜的股票代码当成滴滴的了。

其实,一些生鲜企业对于上市的执着,无非是在资本市场想要找到新的“接盘侠”,但上市并不是“万事大吉”,反而将不足暴露无疑。在叮咚买菜和每日优鲜先后上市后,两家的日子并不好过,都未能逃过亏损的命运。

叮咚买菜亏得最多。2019年,叮咚买菜的净亏损为18.7亿元;2020年,净亏损为31.8亿元;2021年前三季度净亏损总数达56亿。自2019年-2021年第三季度,叮咚买菜累计亏损超106亿元。

同时,据媒体统计,自2018年-2021年上半年,每日优鲜累计亏损88.34亿。

IPO的底气在于企业自己的故事能匹配真实的数据成长性,以及给投资者带来预期的回报,并非是一种噱头。

再反观钱大妈,以其目前在加盟商当中的口碑,恐怕还难以讲一个更“宏伟”的故事,扩充外省,向全国扩张的战略也步履维艰,不止是北京市场,不久前,钱大妈福州市场的门店数从四十余家关停至十几家。

纵观钱大妈的布局,也仅仅在广州市场较为成功。

因为,在广东钱大妈的猪肉采购以基地直采为主,批发市场补充,因此能控制猪肉的品质与价格,但钱大妈核心品类猪肉的优势地位在下滑,钱大妈在广东以外的一些区域客单价也仅在20元左右,因此只能通过增加客流量来提高销售额。近期,猪肉价格大幅下降,对销售额的影响不小。

中国的区域消费本就呈现多元化的特征,不仅需要企业进驻前充分调研,更需要拥有全国的供应链能力,全国扩张就意味着物流成本的增加,一直以来,中国连锁零售门店的规模和效率就相互矛盾。

毕竟一个店并非孤立的在一个城市存在,其背后就等同于供应链、营销、运营、物流等多个环节的一整套业务体系。

短暂的烧钱也许能换来规模,但无法换来利润。钱大妈也好,叮咚买菜也罢,也许关店、裁员等,只是生鲜行业下半场一个失意的开篇,接下来,零售企业可能面临更难的困境和抉择。

如果没有将自身的能力做强,也没有做到降本增效,最终的结局无非是树倒猢狲散。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。