编者按:本文来自微信公众号壹DU财经(ID:yiducaijing2021),作者:晓加,创业邦经授权发布。

生鲜电商的江湖一直不平静。上月中旬,生鲜电商“老大”每日优鲜、“老二”叮咚买菜前后脚迎来了“坏消息”。只不过,前者来自供应链的自发申诉,后者来自市场监督局的强力监管。

3月17日,有媒体报道称,每日优鲜望京总部出现供应商拉横幅讨债的情况,“每日优鲜,还我血汗钱!”的声音从中午持续到下午。而根据每日优鲜总部楼下一层餐饮店员的说法,“最近一两周时常有人来拉横幅、喊话,好像是因为经济纠纷。除了保安偶尔管一下,没注意到有每日优鲜的人来处理。”壹DU财报在现场沟通中得到证实,“其实3月16日就有供应商拉着大喇叭在楼下喊话。”

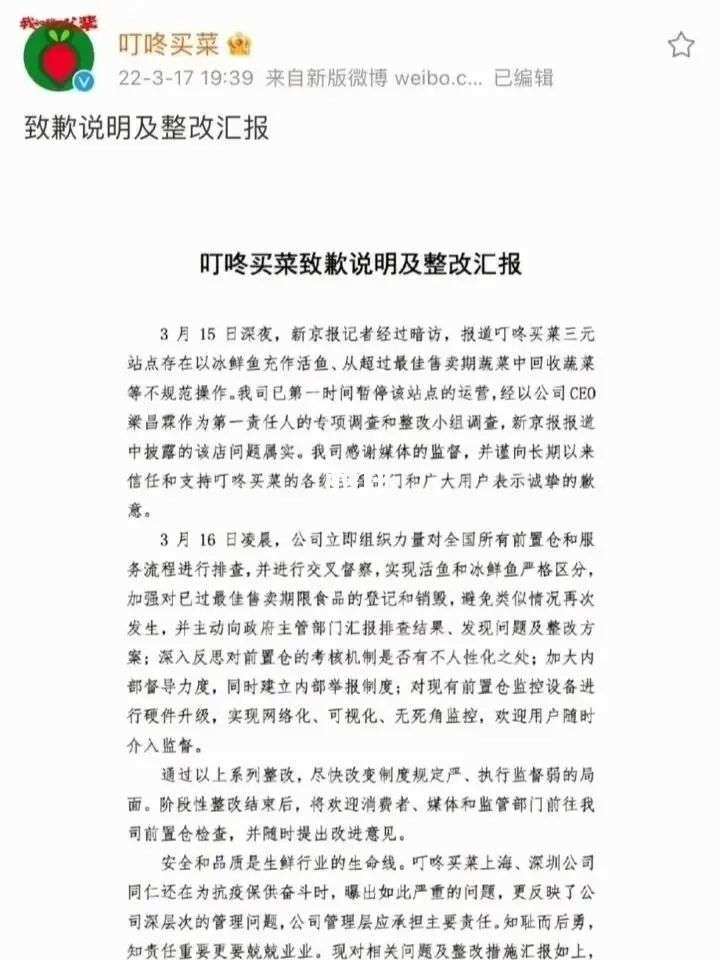

无独有偶,有媒体报道称,叮咚买菜因前置仓存在用死鱼冒充活鱼等问题,于3月16日被海淀区市场监督局约谈并启动立案调查。受该消息影响,17日晚间叮咚买菜美股盘前一度跌幅超过20%。

这并非叮咚买菜首次曝出食品安全问题。今年以来,叮咚买菜的食品安全问题就没断过,1月、2月已持续被媒体爆光。

另一面,拼多多、美团、盒马在社团生鲜领域也打得不可开交。前两者以“便宜”为卖点打赢“性价比”之战,而一直以高质高价示人的盒马在以盒马邻里进军社区生鲜之后,不到半年即迎来了集中关店潮。4月1日,在消费者的挽惜中,盒马邻里关停。

从曾经风光无限、百亿加持的明星赛道,到如今行业“大溃败”,生鲜电商经历了什么?去年还力争赴美上市,争夺“生鲜第一股”殊荣的每日优鲜与叮咚买菜,除了股价表现不佳之外,还面临着怎样的困境?

01 亏损:与生俱来的宿命

一直以来,中国人颇为崇尚“吃亏是福”,甚至父母教育子女时也要说,“不要争一时的长短,要礼让,要谦虚。”

但在商业世界里的“亏”,显然和谦虚、礼让、福气无关,尤其是从行业诞生起就与亏损同生的生鲜电商,那一定算不上好事。

2005年,中国第一家生鲜电商“易果网”的成立,标志着生鲜电商历史大幕的拉开。当时,淘宝、京东也不过刚成立一年有余,消费者对电商知之甚少,更别说生鲜电商。可想而知,更小众的生鲜电商有多艰难。也因此,易果网上线后的命运自然是“连年亏损”。

而“亏损”似乎就成了生鲜电商与生俱来、难以打破的“魔咒”。

2013年,已经成为电商巨头的天猫,以及雄心壮志的京东先后进军生鲜电商。易果网也加入了阿里,先后获得阿里上亿元的四轮融资。

到了这一时期,生鲜电商成为一个巨头扎堆、创业者疯狂涌入的赛道。尤其是在2017年,每日优鲜、天天果园、本来生活、多点、中粮我买网、百果园等多家生鲜电商风声水起、动作不断。

行业巨头背后更有“巨头”的扶持。如每日优鲜背后的腾讯、盒马鲜生背后的阿里、7 FRESH背后的京东、苏鲜生背后的苏宁、永辉超级物种背后的腾讯等等。一场浩浩荡荡的生鲜行业跑马圈地运动就此拉开。

激烈竞争持续到2018年,行业洗牌接近尾声。但谁知道它们等来的并不是春天,而是寒冬。

2018、2019年,资本寒冬来临,生鲜电商们融资困难,抗过去的也就是那几家。当时,生鲜电商溃败的声音不绝于耳。

转机出现在2020年疫情暴发。居家隔离的人们对于生鲜电商的好感度提升。虽然也出现了今年上海封城期间“抢不到菜、配送运力不足”等情况,但毫无疑问的是,生鲜电商借机“起死回生了”。

随后美团买菜上线,拼多多推出多多买菜,滴滴加码橙心优选。

到了2021年,每日优鲜和叮咚买菜的流血上市,揭开了生鲜电商“血亏” 的真相。

每日优鲜2021年Q3财报显示,每日优鲜总营收为21.22亿元,同比增长47.24%,亏损9.74亿元,同比扩大101.69%。

从2018年到2021年前三季度,每日优鲜亏损金额达到99亿元,仅2021年前三季度的亏损就突破了30亿元。

截至美东时间4月6日收盘,每日优鲜股价为1.580美元/股,距离上市时的13美元,已跌掉近90%。

再来看叮咚买菜,同样不容乐观。财报数据显示,过去三年,叮咚买菜亏损额分别为18.73亿元、31.77亿元和64.29亿元,呈现持续“恶化”的趋势。

3月中旬,盒马CEO侯毅在朋友圈连番喊话叮咚买菜:“好惨烈,上百亿资金困在里面!”,“老梁(指叮咚买菜CEO梁昌霖)真是急了,他的投资方也是急了,估计马上要爆仓……”

而每日优鲜也一直在1美元左右徘徊,持有其股票的股民在各类社群抱怨“每日堪忧”……

02 纠结:市场虽刚需,但就是开不出来花

若要追究生鲜电商亏损的原因,不得不提的是行业结构。相关数据显示,2020年中国生鲜零售市场规模超过5万亿元,但线上零售的占比只有14.6%——这也意味着,尽管营收规模和成交金额都在扩大,但给到生鲜电商的机会并不多。

在北京、上海、深圳、广州等一线城市,生鲜电商的渗透率相对较高,也是不少年轻消费者的生活好伙伴。从这方面看,生鲜电商算得上“刚需”。

“现在的年轻人买菜,很少再去菜市场。”家住北京朝阳的柔柔说道:“即使离三源里这个网红菜市场很近,但已经很少光顾,基本上都线上解决,方便。”柔柔代表着一线城市中忙碌年轻人的普通心态:工作忙、没时间买菜,甚至没有时间做菜,很多年轻人在生鲜平台上只是买水果。

于是就造成了很奇怪的现象,明明从理论上来看,生鲜电商是一个刚需产业,但为什么所有的生鲜电商都不赚钱呢?

这就要回到生鲜电商的商业模式来看了。

每日优鲜和叮咚买菜均采用重资产的“前置仓”模式,加上冷链物流的配送要求以及招揽新用户的优惠政策,造成了他们成本高企的现状。

要知道,每日优鲜在行业里首个提出前置仓模式后,在业内首先实现了30分钟送货上门的高效率。这也是每日优鲜当年“打天下”的利器,当时还创下了阳澄湖大闸蟹从捕捞到送到上海用户家中仅需 4小时的“奇迹”。

在速食时代,效率代表一切。每日优鲜的“快”有着不少追风者,美团买菜上线后同样主打的也是30分钟送达。

何为前置仓?其实是将仓库设在离消费者最近的地方,以使消费者下单后能在30分钟内送达。虽然其优势在于快速送达商品,但成本一直存在争议。

因为前置仓属于重资产模式,开设仓库和门店需要大量的硬成本,同时还要考虑到生鲜产品的高库存和高货损。

因为生鲜品类天生“不易保存”并受“新鲜时间”的限制,如果前置仓要让生鲜得到更好的储存,就必须在设备配置和人员标准操作上,下很大的力气。

也因此,行业普遍的观点是,纯靠前置仓恐怕难以支撑每日优鲜、叮咚买菜未来的健康发展。

并且,每日优鲜亏损的主要原因就在于此——履约成本过高。

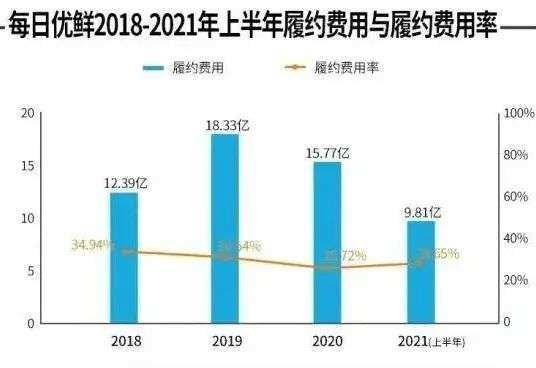

此前招股书披露,履约成本在每日优鲜运营费用中占比最大。2018-2020年,每日优鲜的属约费用分别为12.393亿元、18.330亿元、15.769亿元,占公司当期营收的比例分别为34.9%、30.5%和25.7%。而同期,社区团购全行业的平均水平是10%。

数据来源:每日优鲜招股书

履约成本主要由仓库租金、配送人员工资等要素构成。随着订单数量增加,产品交付、仓储运营、质量控制和客户服务人员等成本,都会相应增加。按照2021年第二季度的财报数据,每日优鲜每单的属约费用为23.5元。

而根据《招股书》数据,2020年,每日优鲜平均每单履约成本为19.6元,两个数据的对比不难发现,一年之内,每日优鲜的履约成本呈现上涨趋势,且比例接近20%。

而东吴证券的数据称,社区团购每件的平均履约费用仅为1元。

这也意味着,如果不能解决前置仓给企业带来的制约,那么,每日优鲜和叮咚买菜其实都没有办法逃离亏损的“命运之轮”。

03 生鲜电商,离春天还有多远?

每日优鲜是否看到了前置仓的弊端?从财报数据中,其实可以看到端倪。财报显示,2019年,每日优鲜前置仓的数量为1500个左右,到了2021年Q2,这一数字仅为625个。

这说明其实每日优鲜早就意识到模式带来的限制效应,并且采取了果断的收缩措施。但这一招儿是否能给每日优鲜一个未来?

很明显,投资人的信心明显不足,股价最能反映市场信心。

行业分析人士曾指出,每日优鲜还可以继续找投资人“输血”,但问题是,现有模式下,公司亏损严重,想要找到有意愿且有能力的投资者,并不容易。

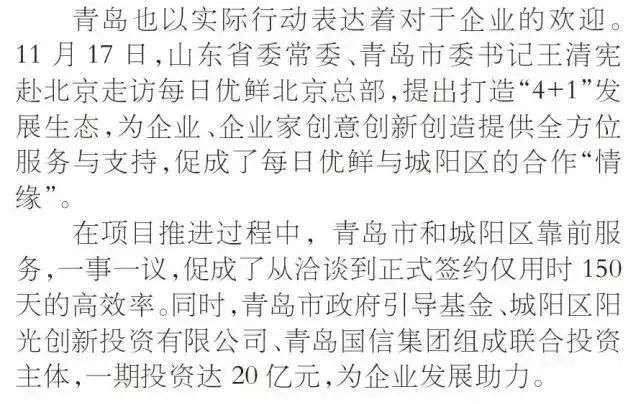

2020年12月,青岛国资委向每日优鲜战略投资20亿元,对每日优鲜的估值约为30亿美元 (约191亿元)。而时至今日,对比每日优鲜3.72亿的市值,青岛国贸的投资已经亏掉了80%以上。

那么,市场“老二”叮咚买菜离春天有多远呢?

去年底今年初,叮咚买菜被传出大面积裁员的消息,“采购、算法、运营、招聘部门将裁员20-50%”,事后虽然叮咚买菜出面否认,称是“公司个别岗位变动属正常组织资源调整”。

但之后的1月、2月,叮咚买菜的食品安全问题频出,也让业界看到了其可能正身处困境之中。

眼下,当裁员、欠债的消息传来,这两家巨额亏损的企业,又该用什么姿势来等待春天呢?

图片来源于公开网络,侵删。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。