编者按:本文来自微信公众号 远川研究所(ID:caijingyanjiu),作者:张泽一,创业邦经授权转载,头图来源摄图网。

“哪里不会点哪里,妈妈再也不用担心我的学习了!So Easy!” 十三年前,步步高点读机的电视广告让所有中国人都记住了一个学习硬件,在此之前,国人对于学习设备的记忆可能还停留在上世纪90年代的文曲星。

如果从文曲星诞生算起,教育硬件这个细分品类在国内诞生超过30年,然而在消费电子这个大行业里,教育硬件一直是个不温不火的特殊品类。

在教育孩子这条路上,相较于每年动辄好几万的培训班,很多家长对于几百到上千的学习硬件的看法仍然没有列入“刚需”的必备。

2021年,一纸双减文件出台,教育市场的玩家们纷纷转向,一拨涌入了暂不受影响的职业教育和素质教育行业,而另一波大潮,则是尝试用科技手段改良智能学习设备,修补上一个时代留下的烂摊子,开始探索学习设备真正应该满足的需求。

双减是在线教育的寒冬,却正在真正为停滞了数十年的教育硬件行业带来进步和思考。

01 开端:一门语言,让学习走入消费电子时代

1995年,来自中国台湾的商人周至元在北京开了家公司,开始对外销售一种电子词典产品,名字起得儒雅文艺,叫做“文曲星”。

相比之前的一些高价教育电子产品,“文曲星”将电子词典的售价从约2000元直接砍到了300元左右,到2003年,文曲星的累计销量超过了2000万台。

同期,竞争对手好译通开始向高价市场试探,并在同一年发布了内置牛津高阶字典的牛津2000,售价达到1280元。一时间,各种各样的电子词典充斥在大街小巷,从一个小众市场变成了学校里人手一台的大众消费品。

如同安利把自己的品牌变成了一个动词一样,文曲星也从一个品牌的名字变成了品类的名字——在很多场合,人们直接讲电子词典称为“文曲星”。

是中国人突然爱上学英语了吗——的确是这样。除了申奥成功带来的“英语热”,电子词典的突然引爆,还有几个非常实际的因素:

1.高校扩招:1998年10月,时任亚洲开发银行经济学家的汤敏和其妻子左小蕾,向高层提交了一份“扩大高等教育招生规模”的建议。汤敏认为,和发达国家的35%的高等教育毛入学率相比,我国仅为5%,存在显著的提升空间。更重要的是,中国人历来重视教育,舍得为子女花钱,扩招可以变相拉动内需。

时值亚洲金融危机过境,提振内需是决策层日思夜想的大事,高校扩招迅速上马。扩招规模从汤敏建议的三年一倍,直接跃进到了三年五倍。高考开闸,高校毕业生如过江之鲫,需求迅速拉升。

2.外资入华:中国入世后短短两年内,世界500强在华投资企业数量是过去10年的一倍以上。就业群体的迅速增加,岗位需求的硬性门槛,几乎都和英语挂钩。

3.产业转移:世纪之交恰好是消费电子产业链从日韩、台湾地区向大陆转移的重要阶段,东南沿海承接了大量消费电子产品的组装加工环节。在大规模制造能力的加持下,电子词典的价格一砍再砍,成为了大范围普及的先决条件。

4.政策引导:2001年7月,教育部颁发了《全日制义务教育普通高级中学英语课程标准》,这份文件最直接的影响,便是国内的英语教学和考试开始更加重视学生的口语与听力水平,以及英语教材中配套的磁带。正是这盘磁带,又创造了“复读机”这个大市场。

2001年,步步高推出了BK-796 型号的复读机,240秒的的复读时间和银灰色的外形让它在众多同类产品中脱颖而出。擅长营销的步步高为了迅速拿下市场,请来了当年宝刀未老的施瓦辛格作为代言人,“步步高复读机,学外语更容易”的广告语,传唱程度直逼“今年过年不收礼”。

实际上,电子词典的产品本身非常简单,即将各类外语的翻译、词义、注释、联想等等功能聚合到一块屏幕中,使得在任何环境、任何场景都能有相同的学习和辅助功能。用一句话总结,就是将书本电子化。

当时,最权威的《牛津英语词典》有整整20册,叠起来将近一米高,比肩我们常用的汉英词典,也是一本经典的“大部头”。相比之下,一个键盘加一块屏幕,数百克的重量和巴掌大的体型,在那个还没有智能手机的时代,口袋里揣着一个电子词典,就是走在了时代的潮头上。

因此,电子词典在世纪初的风靡,本质上是资本、政策与产业转移共同促成的一个结果,毕竟在那个“中国奇迹”的年代,学好英语,就意味着更高的分数、更多的工作机会和更好的明天。

而从产品本身的角度看,电子词典虽然也在进行迭代,但核心始终是词典收录量,很难做出其他产品差异化,从而影响“复购”这个衡量消费品的核心指标。更重要的是,电子词典在新世纪的第二个十年遇到了两个对手——智能手机和互联网。

02 弯路:互联网不是万能药

互联网时代的教育硬件是不幸的,在信息和功能都不断被压缩到智能手机的时代,MP3、DVD和数码相机都成了时代的眼泪,电子词典自然没理由独善其身。

但它也是幸运的,毕竟学习硬件走到现在,有一个众所周知的行业潜规则:真正消费者不是孩子,而是家长。而在这个信息泛滥的时代,家家都有一套独特的打法去占据家长的心智。

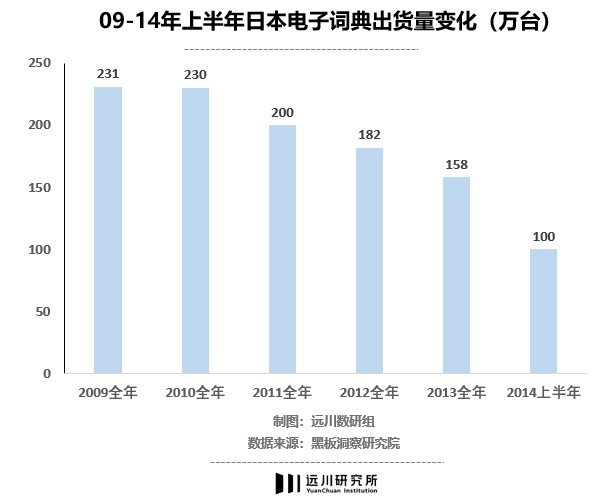

日本商务机械与情报系统产业协会的数据显示:根据主要电子词典生产企业的自报统计,2007年以后,日本电子词典出货量出现下降迹象,出货量从2009年的213万台一路跌至2013年的158万台。

但教育毕竟是刚需,电子词典之后,以“学习机”、“早教机”为代表的“智能学习设备”横空出世。虽然种类林林总总,功能五花八门,但这类产品本质上都可以归类为“去除一切娱乐功能,内置学习功能的平板电脑”,甚至从硬件层面和平板电脑没有任何区别。

而他们的商业策略也基本上出奇的一致:先用铺天盖地的广告轰炸市场塑造品牌形象,再利用线下密集的销售渠道大量出货。

最为有特色的代表则是段永平一手带出来的“小霸王系”,步步高CEO金志江、读书郎创始人陈志勇都曾是段永平的门 徒,也诞生了“哪里不会点哪里...”的步步高点读机,“小嘛小二郎,读书就用读书郎”的读书郎学习机等一系列洗脑广告和代表一整个时代的智能学习设备产品。

而相比电子词典,这些“智能学习设备”有两个商业模式上的创新:

1.把具体的“词典”功能变成抽象的“教育”,创造了更高的溢价,毕竟只要和学习挂上钩,家长都愿意不计成本的投入。大多数主打教学的平板在硬件规格上都落后主流手机两代以上,但在定价上却能做到持平甚至更高。

2.通过硬件抢占市场份额,再利用付费内容增厚利润,解决了电子词典的复购问题——不过在双减政策出台后,这条路已经被彻底堵死。

绝大多数面向未成年人的教育服务或产品,都有一个非常明显的特点:使用者与决策者分离,即使用的人是孩子,但买单的人却是家长。

这就导致很多产品从设计初衷上就并非解决使用者的需求,而是作为决策者的家长的痛点——比如时长检测、学习打分、远程监控,让孩子从小就体会在大厂打工的艰辛,少走至少10年弯路。

虽然在一线城市存在感不强,但在互联网基础设施欠发达、教育资源相对匮乏的中小城市,“智能学习设备”一直如火如荼——要知道,就K12学生总数而言,72%的学生位于三线及以下城市。既是因为线上化相对不足,给了营销体系大展拳脚的空间,更重要的是在整体优质教育资源不足的情况下,这类产品充分满足了“帮家长看孩子”的需求。

而伴随互联网整体流量见顶,获客成本整体走高,智能学习设备又经历了一个“被入口”的过程——日活月活、GMV、ARPU、使用时长等等极具互联网特色的指标,开始应用在智能学习设备之中,甚至一些做教育硬件设备公司的招股书里,就充斥着这些词汇,教育硬件脱离了其本身的需求,变成了流量入口。

为实现这一目的,诸如打卡签到、付费课程、社群聊天、贴片广告等等经典互联网手段开始出现在学习设备中,对应的私域流量打开、月活增速不断走高、单用户消费显著上升、变现能力显著。但从产品的初衷而言,又有多少孩子在这个过程中,真的获得了学业上的进步呢?

电子词典诞生之后的数十年间,教育设备本质上并没有在教育方面有任何的提升,更无从谈起学习设备对市场的教育,只留下了一地鸡毛和对下一代产品的反思:智能教育设备真的应该存在吗?

03 转折:从加法到减法

电视如果连色彩都显示不准,塞进去一张M1 Max芯片又有何用? 试着想想,戴森的吸尘器电子屏上推送开屏广告,大疆的无人机需要开会员才能启用拍照功能是个什么感受。

很遗憾,这其实是过去这么多年里,教育硬件遇到的最大的问题:执着于在一个产品上“创造”越来越多的需求,让用户使用产品的时间变得越来越长。正如前文所述,当教育硬件从“产品”变成了一个“互联网入口”,它便不可避免的会发生异化。

在双减政策出台前,在线教育的内容端拥有相比其他门类更好的利润率和复购,所以产品的“入口化”也成了品牌在追求利润时最简单的一条路径。而双减的雷厉风行,从某种角度看,反而让这些现象踩了一个急刹车。

教育硬件在这之前的疯狂加法,本质上是互联网行业整体流量见顶的一个剪影。但与其继续在存量环境中搞更残酷的零和博弈,更合理的做法是找到每个细分场景的痛点,把针对性的产品做到极致,这也是对用户负责任的做法。

而这种减法有时往往比加法更有挑战性,因为它需要的是对用户需求更加深刻的理解,对技术积累更高的要求,以及对商业化和利润更克制的态度。

教育硬件三十年过去,终究还是要回到它最初的理念:为学生减负增效。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。