编者按:本文系创业邦专栏作者 远川研究所(ID:caijingyanjiu),作者:熊宇翔/王磊,编辑:罗松松,创业邦经授权发布。

上市三天之后,理想宣布L9的预订订单突破3万辆,虽然比不上特斯拉Model 3上市时的盛况,但L9也绝对称得上一款现象级产品,App被蜂拥而至的消费者挤爆,线下门店外也排起了长龙,场面和苹果发布新款iPhone有的一拼。

李想毫不掩饰他对这款旗舰产品的信心,在发布会上直接拿它和劳斯莱斯库里南相比,并表示“完全不怵”,而且坚信它的销量一定会超过理想ONE,要知道,理想ONE过去半年平均交付量在1万辆以上,是整个新能源市场的大爆款。

在L9上市前,资本市场已经闻风而动,过去一个月,理想的股价暴涨了80%,创下一年半来的新高,目前的市值达到415亿美元,超过了蔚来。

但相比于市值上的波动,理想L9更值得关注的点在于背后的零部件。

和上一代理想ONE相比,L9增加了不少新的配置,其中不少是国内供应商的产品,包括激光雷达、空气弹簧,智能驾驶域控制器等等。

这些零部件及其延伸出来的功能不仅成为了理想L9的卖点,同时也是中国智能电动车崛起背后一些不容忽视的幕后力量。

01 激光雷达:从无到有的增量零部件

在发布会上,理想放出了一段夜间高速场景下,L9探测到一辆侧翻车并且及时刹停的视频。这样的极端场景通过摄像头难以发现,得靠激光雷达。而理想L9的激光雷达来自禾赛科技。

理想L9激光雷达作用演示

禾赛科技的发展之路,基本上就是一部浓缩的激光雷达发展史。

2014年,三位斯坦福校友孙恺(首席科学家)、李一帆(CEO)、任少卿(CTO)选择回国创业,成立上海禾赛。创业前两年禾赛主做激光气体检测仪,但这个狭小的市场撑不起一个独角兽。

2016年,无人驾驶的风口开始出现,激光雷达被认为是必不可少的核心传感器。显然,在无人驾驶的淘金热中,它是一把价值堪比金子本身的铲子。技术对口,前景广阔,当年禾赛就切入了激光雷达市场,并在2017年推出了拳头产品——Pandar 40(40代表40条激光线束)。

那时,激光雷达的绝对龙头是已入局10年的Velodyne,其64线机械式激光雷达外形像一个“大花盆”,几乎是每一辆无人驾驶测试车的标配。但这款激光雷达价格昂贵(当时市价8万美元),调试复杂,交货周期长达半年至一年,有价无市,黑市价格被炒到上百万人民币。

而禾赛靠着Pandar 40性价比突出,出货周期更短,且重视售后服务,从Velodyne手中疯狂抢单,与其他国内激光雷达创业公司一起,把Velodyne逼得退出了中国市场[2]。

随后,禾赛的激光雷达产品向高线束、高性能拓展,客户既有欧美大车企的前瞻项目组,又有Uber、滴滴这样的出行平台,当然最多的还是一众无人驾驶创业公司。

2021年1月,禾赛科技在科创板递交IPO申请书,冲击国内激光雷达第一股。但或因股权结构与监管要求冲突,上市被迫暂缓。

不过这可能并不是坏事。

2020年下半年,Velodyne与美国另一激光雷达明星创业公司Luminar相继上市,而今天两者的股价都在谷底。究其原因,激光雷达之前面向的主要市场无人驾驶商业化进展缓慢,每年有效需求不过万台,真正能让激光雷达走量挣钱的,还是车企升级智能驾驶的需求。

但禾赛原本面向无人驾驶的机械式激光雷达却并不适合车企,最重要的原因在于价格昂贵,平均售价将近10万元[3];其次,这种激光雷达内部充满精密光路与活动部件,很难通过车规要求,而且其体积较大对汽车造型也有不利影响。

这也促使禾赛研发了激光雷达收发单元芯片化技术,降低了内部结构的复杂度,也降低了成本,并在去年推出了128线半固态车规级激光雷达AT 128。

在智能电动汽车的竞赛中,蔚小理们将智能驾驶的差异化能力作为身家性命,在传感器和算力的配置上几乎是不遗余力,相比传统车企,他们更愿意支付一定溢价,率先启用高性能的车规级激光雷达。在这样的背景下,禾赛拿到了理想的订单。

除此之外,禾赛还自称获得了集度、高合、路特斯几家车企数百万台激光雷达的定点,为满足需求年产能百万台的麦克斯韦超级工厂将于今年投产。但细看禾赛的车企客户,集度还没量产,高合销量有限,路特斯转型之路有待观察。

因此,禾赛的激光雷达能否在汽车行业站稳脚跟,一定程度上取决于理想L9这个种子用户能否大卖。

而与理想L9配对禾赛AT 128类似的,小鹏搭载了大疆览沃的HAP(P5)和速腾聚创的M1(G9),蔚来NT2.0平台(ET5、ET7、ES7)搭载图达通的猎鹰,还有极狐和长安阿维塔搭载华为的激光雷达。

在中国的激光雷达创业潮中,各激光雷达公司现阶段都押宝了一两家车企种子客户。它们的发展轨迹将会深刻诠释,什么是“客户成功,我们才能成功”。

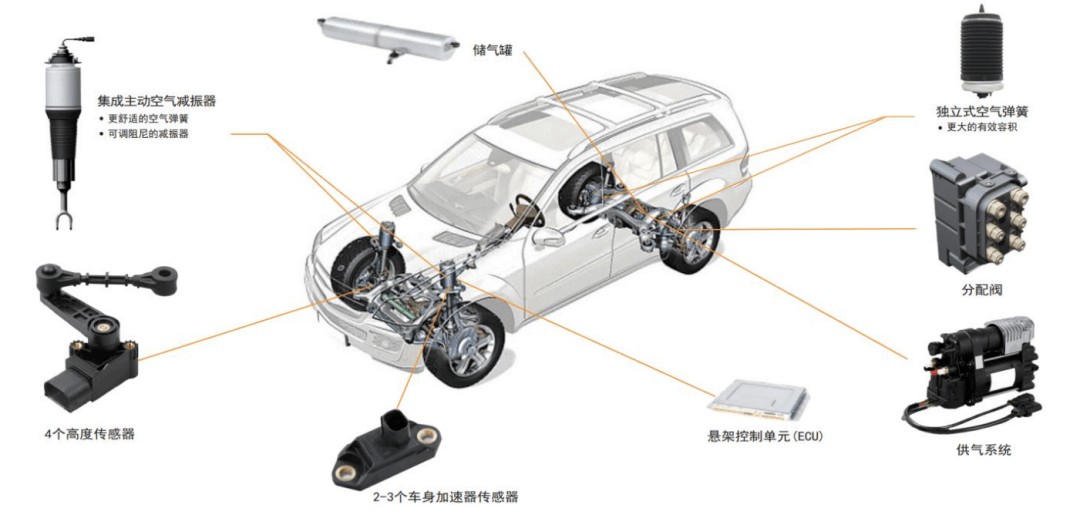

02 空气悬架:当自主豪华遇上国产平替

一个价值2块钱的普通轮胎气门和理想L9上一套价值2000余元的空气悬架弹簧听上去可能没什么关系,但在现实中,它们可能都出自一家名不见经传的公司:保隆科技。

1997年成立的保隆科技以轮胎气门起家,以其为圆心,保隆科技将业务延伸到了轮胎平衡块,胎压传感器。虽然保隆稳扎稳打,在上述细分领域做到了龙头,但主力产品单价不高,缺乏想象空间。2018年后,因原材料涨价、行业竞争加剧,保隆连续几年增收不增利,股价更是进入了一路向下的节奏。

但2012年开始对空气悬架的探索,给保隆科技未来推开另一扇窗埋下了伏笔。

空气悬架系统组成,空气弹簧与减振器价值量最高

空气悬架利用空气的压缩性,可主动调节车身高度,对应不同道路场景以提高车辆的运动性能、通过性或乘坐舒适度。

不过,相比于普通的硬质金属悬架,空气悬架系统更复杂、昂贵,技术壁垒也更高,国外供应商大陆与威巴克处于垄断地位。此前很长一段时间,标配它的都是奔驰S、宝马7系、路虎揽胜等70万+乃至百万级豪车。

因此保隆开始研发核心部件空气弹簧时,面临的是乘用车空气悬架技术和市场双双在外的情况,只能在商用车市场默默攒经验。

2017年是一个关键转折点。当年,造车新势力纷纷开始发布第一款车,对标豪华车企驾乘体验的高端品牌选择配置空气悬架,比如蔚来ES8,这也让国内市场有了需求;同年,保隆开始着手乘用车空气弹簧技术研发。

保隆科技空气弹簧

经验证明,一旦国内企业攻克了某项“尖端技术”,那就是该技术大幅降价、走向普及之时。

2020年,保隆科技的空气弹簧中标蔚来第二代平台车型ET7。其总裁张祖秋今年则提到,保隆相对国外供应商可节省30%成本[5]。这样的性价比,亦被“抠厂”理想看中,将其作为L9空气弹簧主力供应商。

随L9的大热发布,保隆科技再度站上“空气悬架概念股”的风口。

当前,尽管国外企业仍然在空气悬架系统产品上有优势,但以保隆为代表的国产空气悬架企业已经开始四处单点突破,空气悬架整体成本已经从上万元降到不足一万[6]。搭载空气悬架的车型售价,也被国内车企从70万卷到了30万。

而行业乐观预计,在新势力搅动下,空气悬架的搭载量如果在2025年达到200万,配置将会下沉到25万级车型,单车空气悬架成本有望进一步下探至8000余元[7]。

也就是说,曾经难以企及的豪华旗舰车型驾乘体验,未来可能就值一部iPhone Pro。

03 智能化浪潮:车机代工厂的第二曲线

理想为L9集成了两颗英伟达OrinX芯片,推出了总算力达到508TOPS的计算平台,来驱动被寄予厚望的理想AD MAX智能驾驶系统。不过在发布会上,理想并没有提到背后的国产集成商——德赛西威。

德赛西威是英伟达目前在中国大陆地区首家、也是唯一的Tier 1 合作方,无论是小鹏P7基于Xavier芯片的自动驾驶计算平台,还是理想L9基于OrinX芯片的自动驾驶平台,集成方案均出自于德赛西威之手。

这家公司在2016年正式成立智能驾驶事业部,但在此之前,德赛西威主业是攒车机。

历史上,德赛西威非常擅长绑定外资“大哥”。其前身中欧电子工业有限公司先后经历了飞利浦、威迪欧、西门子、大陆集团数个外资股东。董事长陈春霖曾经也是在新加坡飞利浦的指派下,来到惠州担任中欧电子工业总经理,随后留下来成了国内第一位外籍国企董事长[7]。

长期与外资公司合作,使德赛西威在吸收外资技术,整合方案以及做配套研发方面十分精通。在2010年成为全资国企后,德赛西威与德州仪器火速合作,从车载收音机改做车机集成[8]。

德赛西威之前的主力产品

但可惜车机、电子仪表盘等产品的芯片来自国外,功能由整车厂定义,整套方案附加值低,因此即便做成国内龙头,也依然得不到二级市场的认可,市值一直徘徊在一两百亿左右。

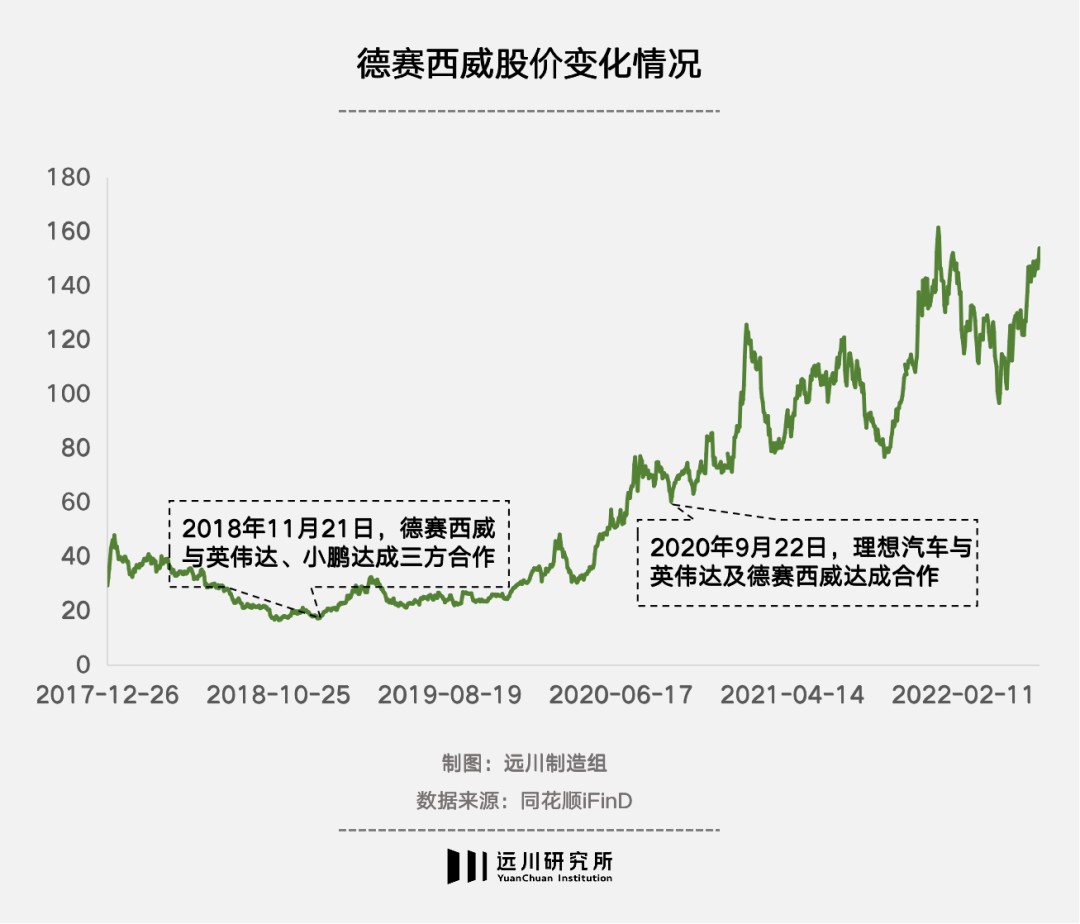

直到2018年,德赛西威、英伟达、小鹏汽车签订三方战略合作协议,搭上了英伟达与新势力的快车,德赛西威的股价从2018年末不到18元,涨到了超过150元,市值也随之起飞。

在搭上英伟达与新势力的快车后,德赛西威股价上涨情况

在业务上,德赛西威智能驾驶产品中与英伟达绑定的IPU03/04价值量最高,且近两年该领域的业绩增长速度极快,2021年,其智能驾驶产品线营业额13.87亿元,暴涨94.78%,收入占比也从前一年的10.48%提升至14.50%。

随着近年来上汽智己、蔚来ES7、理想L9等车型的亮相发布,车企对于智能驾驶产品的需求越发旺盛。德赛西威2021年收获120亿元新项目订单,其中智能驾驶产品订单达到40亿元,占比1/3[9]。

不过与英伟达的强绑定,也让德赛西威的盈利能力受到质疑。2021年,德赛西威被市场赋予高估值的智能驾驶产品业务毛利率仅有20.78%,比智能座舱业务还要低4个点。相比之下,英伟达去年毛利率超过60%[10]。

这样的利润率对比,不说是类似苹果和富士康,那至少也是高通、联发科和小米、OV的关系。

德赛西威很显然也意识到了这样的问题,2018年开始,德赛西威一边强化自身在智能驾驶产品线上的集成能力;另一边也在加强与高通、华为、德州仪器等企业在智能座舱和ADAS等领域的合作,以此减弱上游供应商过于集中的风险。

在智能驾驶计算平台之外,德赛西威通过投资与自研补齐了360环视摄像头、毫米波雷达、V2X、激光雷达等产品线;与车企合作方面,德赛西威也开始利用自身集成商的能力为一些非龙头车企补齐Know-how的缺陷。

04 尾声

在智能电动化革命之前,中国对零部件的投入度和关注度明显不足,导致中国汽车工业饱尝了零部件空心化的苦果。

2018年全球汽车零部件百强汽车中,中国只占了六席,排名最高的还是做内外饰件的延锋。

智能电动车对燃油车的颠覆,使得50%的传统零部件体系面临重构,包括三电系统、也包括智能网联涉及的芯片、功率半导体、操作系统、激光雷达,高精地图、AI算法等,这种变化给了中国在零部件领域补课的机会。

造车新势力的品牌向上,带来的意义其实远不止为越来越多的有钱阶层提供了可以选择的国产品牌。更重要的是,他们作为终端品牌在技术上的探索,能够驱使一批国产供应商成熟乃至腾飞。

汽车强国的本质,应该是供应链的强国。

参考资料

[1] 理想L9预售即爆款?门店看展车排队20分钟,销售称销量已过万,明镜Pro

[2] 误判、逆袭、翻车,激光雷达十年上车路,晚点

[3] 禾赛科技上市招股书

[4] 禾赛科技全梳理,天风证券

[5] 保隆科技张祖秋:高端新能源品牌增长提速,盖世汽车

[6] 智能化转型加速,空悬+传感器业务加速放量,安信证券

[7] 一位外籍国企董事长的中华梦——从国际企业本土化到本土企业的国际化,德赛西威

[8] 德赛西威——从“背靠大树”到“自主先锋”的车载电子引领者,电子产品世界

[9] 乘汽车智能化之“势”,Tier1小巨人有望持续三击,财通证券

[10] 德赛西威:活在英伟达影子里,让人欢喜让人忧,锦缎

[11] 激光雷达的市场空间、技术路线及产业链拆解,国信证券

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。