编者按:本文来自微信公众号懒熊体育(ID:lanxiongsports),作者:范明辉,创业邦经授权发布。

A股能再添一支户外概念股吗?

疫情让中国人似乎越来越愿意走出家门。和国人高昂的户外运动热情相关的是,户外概念股,尤其是露营经济相关的概念股在资本市场的存在感越来越强。

在二级市场上,今年以露营装备商牧高笛和三夫户外为代表的户外股狂飙突进,连续拉出涨停。一级市场上,2021年5月,迪卡侬供应商浙江自然在上交所上市成功。北面和科勒曼的代工生产商、户外装备商扬州金泉股份也在今年3月启动IPO。根据东方财经的数据,截至6月17日,“户外露营”板块已有约12支股票。

6月8日,厦门渡远户外用品股份有限公司(以下简称“渡远户外”)向深交所递交了招股书,申请创业板IPO获证监会受理,如果渡远户外此次上市成功,A股市场上将又添一支户外概念股,甚至也是“房车游艇第一股”。

业务聚焦房车游艇和水上运动赛道

渡远户外成立于2012年,总部设在福建厦门,生产基地主要位于龙岩连城。公司此前名为厦门汇力源进出口有限公司,在2020年12月完成股份制变更时,更名为渡远户外,界面新闻等媒体认为这次更名有借势户外和露营热点的用意。

根据官方资料,渡远户外主要业务是房车游艇配套产品和水上休闲运动产品的研发、设计、生产和销售。

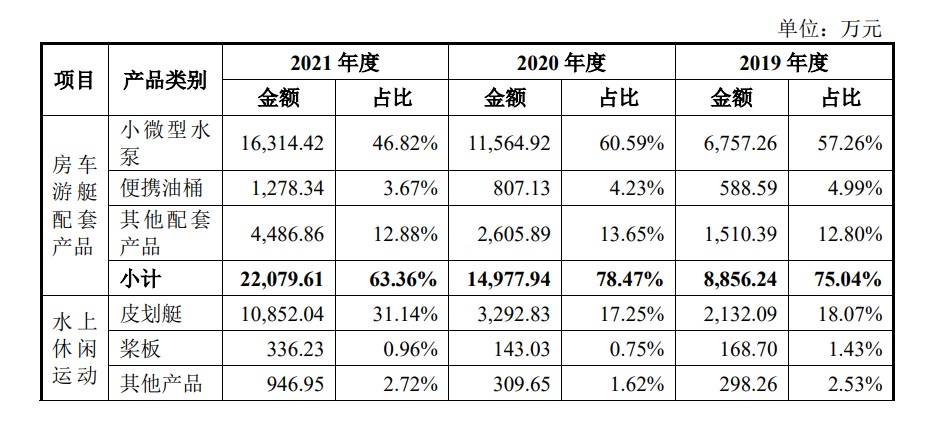

其中房车游艇配套业务的主要产品是小微型水泵,同时包括便携油桶、游艇房车专用马桶等产品,房车游艇配套业务在主营业务收入中占比最大,2021年达到63.36%;水上休闲运动业务则主要包括皮划艇、桨板,船桨等配套产品,收入占比为34.83%。

从细分产品来看,房车游艇供排水系统相关的小微型水泵是公司目前收入占比最大的产品,2021年创造收入约为1.63亿元,占到公司主营业务收入的46.82%,2020年这个比例曾达到60.59%。皮划艇紧随其后,2021年贡献了约1.09亿的收入,在主营业务收入中占比相比前两年大幅提升,达到31.14%。

▲报告期内,公司主营业务收入分产品构成情况。

八成收入来自海外市场

在国内很多户外股的销售模式中,海外业务占到了相当大的比例,例如已经上市成功的浙江自然,2020年的海外收入占比为77.93%。

渡远户外也不例外,目前其产品已出口至100多个国家和地区,主要分布在北美、大洋洲和欧洲市场,2021年海外业务在总收入中占比超过8成。

Lippert、Super Retail Group、Birgma等房车游艇制造商或连锁商,KD和GV Snowshoes等品牌商都是公司的客户。

海外业务占比极高的原因并不难理解——无论是房车、游艇还是水上运动,欧美发达国家的市场规模都要大于国内。疫情对渡远户外的主赛道也起了正向作用,2020年美国整体户外休闲市场缩小,但由于疫情管控等因素,美国人开始倾向选择划船、露营、垂钓等非聚集性的户外活动来代替赛事、音乐会、游乐场等聚集性户外休闲活动,因此休闲船艇和房车成了2020年美国户外休闲产业中增加值最高的前两大市场。

▲公司皮划艇产品的介绍页面

以房车为例,根据智研咨询去年发布的报告显示,世界房车整体市场保有量为2000万-2400万辆,其中美国和欧洲占全球约90%的消费市场。美国的房车保有量虽然相比2017年的峰值有所下降,但是受疫情影响,2020年美国房车销量恢复增长,美国房车工业协会的数据则显示2021年,美国有1120万个家庭拥有房车,有约450万个家庭存在更换和升级零配件的需求。欧洲方面,2020年欧洲房车销量约为235923辆,同比增长12.1%。

船艇方面,美国休闲船艇市场规模则从2014年的181.32亿美元增长至2020年的307.92亿美元,市场规模累计增长69.82%,年均复合增长率达9.22%,远高于户外休闲市场平均增速。尤其是2020年,虽然美国整体户外休闲市场缩水,休闲船艇市场规模增幅高达29.78%。高速增长的船艇市场也拉动了配套产品的需求。

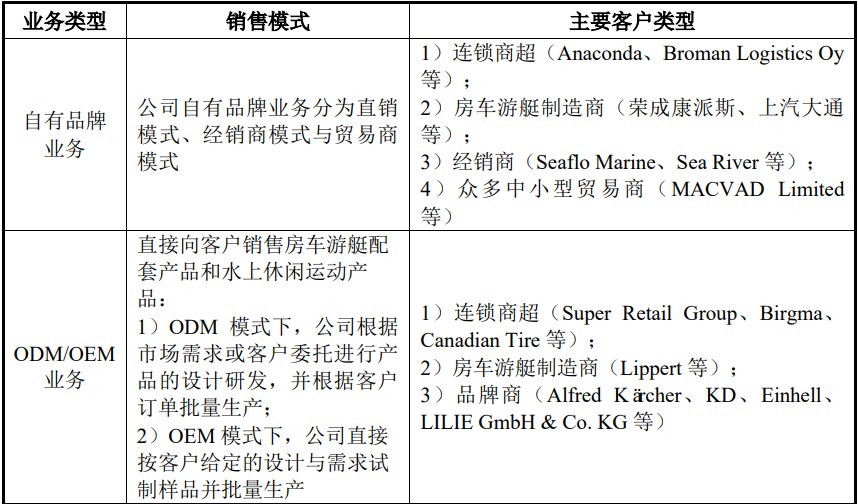

▲报告期内,公司不同业务类型下主要客户类型。

休闲船艇市场的发展与水上休闲运动的火热关系很大,近些年水上休闲运动发展出很多新型装备和玩法,在发达国家和地区,皮划艇、桨板等新兴水上休闲运动受宠。其中皮划艇近年来热度蹿升很快,2014年到2020年,美国皮划艇活动参与人次从2623.6万人次增加到3072.6 万人次,2020年美国皮划艇活动的参与人数更是较上一年上涨了8.34%,推动了装备需求。

不过,虽然渡远户外目前营收主要依赖海外市场,但国内休闲船艇行业市场行情也在上扬,游艇专用舱底泵、污水泵、管件、马桶等水循环系统配套产品国内市场有了稳定消费规模。而房车市场则更是连年增长,根据21世纪房车网的数据,2017年开始国内房车市场保有量增速历年都维持在40%以上的高位,累计增长达938.90%。2020年,国内房车市场保有量和销量达到21.82万辆和6.94万辆。

房车和露营结合的房车营地也给配件市场提供了增长动力,艾媒咨询的数据显示超7成露营者希望配备厕所与淋浴间,6成以上受访者希望配备外置电源和排水与供水设施,超5成露营者希望配备垃圾收储与餐饮设施,需求将拉动房车配件的销售。

自主品牌业务和代工比例均衡

从销售模式看,渡远户外在自主品牌方面布局较早,创立之初申请注册了“SEAFLO”商标,在全球超过100个国家申请了商标保护,目前累计注册190余项国内外产品专利,拳头产品微型水泵长期位列美国亚马逊船用水泵的BestSeller。公司2021年的前五大客户中,只有和加拿大KD的主要业务合作模式为ODM/OEM,和其他四家的销售均以自有品牌为主。

另一方面,近两年海外户外运动需求旺盛,因此公司ODM/OEM业务收入由2019年的4225.96万元增至2021年的1.54亿元,复合年增速为90.8%,显著高于公司自有品牌业务60.2%的复合年增速,OEM/ODM业务在收入中占比较2019年上涨了接近10%。不过2021年OEM/ODM业务占比为44.21%,并未过半,公司自有品牌和OEM/ODM业务的比例相对平衡。

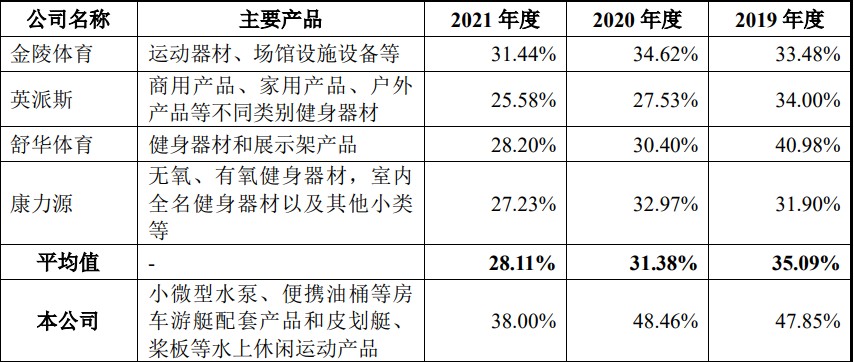

一方面是“油水”更足的海外市场业务占比高,再加上自有品牌业务占比较均衡,渡远户外目前的盈利能力不错。报告期内毛利持续增长,而且主营业务毛利占当期营业毛利的比例均超过99%。毛利率方面,公司2019年到2021年的主营业务毛利率分别为47.68%、48.68%和38.24%,在全球户外用品行业中这一毛利水平和净利水平也相对偏高。

▲报告期内,公司综合毛利率与同行业可比公司对比

渡远户外在招股书中表示,房车游艇属于高价值的消费品,用户对配件各方面要求都比较高,公司定价弹性较大。而皮划艇、桨板等水上休闲运动产品还暂时不算大众体育消费品,而是属于新型消费品,用户重视产品的个性化、舒适性,所以定价弹性也比较大。这些原因都拉高了公司的毛利率。

▲2021年公司毛利率下滑8.64个百分点,原因主要是原材料成本上升,受毛利率较低但销售占比增幅较大的滚塑皮划艇影响,水上休闲运动产品毛利率降幅较大,还有汇兑损益问题。

受困产能不足

海外业务的增长,让渡远户外迎来了好行情,但旺盛的需求凸显出产能的不足,公司表示“相比于国际竞争对手,公司产能规模尚存在较大差距,导致客户的订单生产时间可能延长。产能限制已经逐渐成为影响公司发展的重要问题。”再加上公司融资渠道单一,IPO就成了一个现实的选择。

招股书中表示本次 IPO,渡远户外计划发行数量不超过1000万股,拟募集资金4.63亿元。除了用于补充流动资金外,这些资金中的大部分将被用于两个用途。

一是水上运动用品和房车、游艇配套产品的扩产项目。公司拟投资约2.5亿元在福建龙岩建设一个规模化的房车游艇、水上休闲运动产品生产基地,预计未来水上运动产品设计年产能将达到33.6万条,房车游艇配套产品设计年产能达到208.2万件。

二是研发中心的升级建设。虽然渡远户外在房车和游艇配件业务上有先发优势,但在境外,渡远户外面临着Xylem和Pentair等房车游艇配套品牌,还有Pelican和Lifetime等水上休闲运动装备品牌的竞争,公司在国际上的品牌认可度、议价能力和市场渗透率和巨头们仍有差距。在国内,公司也面临着浙江世元、杭州温妮皮划艇制造有限公司、宁波酷尔皮划艇和浙江新帆休闲用品等水上运动装备同行的竞争,因此加大研发,加高技术壁垒就成了维持竞争优势的必由之路,公司拟为研发中心项目投资约1.5亿元,项目将包括厦门和连城两个研发中心。

虽然基本面不错,但渡远户外未来发展仍面临着一些不确定性。

首先是存货问题,报告期各期末,渡远户外的存货账面价值占流动资产的比例分别为33.69%、27.66%和42.37%,比例偏高,公司在三年中共计提了约600万元的存货跌价准备,影响了公司的变现能力。未来尤其在产能扩大后,如何处理存货是公司需要解决的问题。

其次,从股权结构看,渡远户外的家族企业色彩浓厚。公司目前实际控制人为林锡臻,直接持有公司53.60%的股份,合计控制63.60%的股份,其妹妹林春女、林秋群,堂兄林锡健,堂姐夫林乐东都在公司身居要职。报告期内,渡远户外也出现了通过供应商或关联方周转贷款,向不具备资质的第三方进行票据贴现和与关联方或第三方直接进行资金拆借等内控问题(但渡远户外表示截至报告期末,公司已将上述财务内控不规范事项全部清理完毕)。一旦成功上市,公司如何应对内控和财务考验尚待观察。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。