编者按:本文来自微信公众号 降噪NoNoise(ID:forjingyijing),作者:孙静,创业邦经授权发布。

「一个时代终结了。」在预测阿里、腾讯即将发布一份营收首次下降的财报之后,彭博社的喟叹显得有些悲观。

如果仅从营收增速及股价表现来看,两家企业近期的处境确实有点尴尬。有网友形容2022年第一季度为「地狱开局」,当季腾讯营收同比增长为0,阿里则只有9%;股价上,腾讯目前快跌回了5年前,阿里也在一年内跌掉了55%。

怎么说呢,疫情、宏观经济走势及动荡的地缘政治叠加的影响,在头部科技企业身上只会被成倍放大。对于今年第二季度的集体低落,公众已有预期。

但所谓行业领头羊,总要在关键时刻展现出超乎期待的自我修复能力,就像强健的肌体在面对病毒入侵时,反而会激发自身的免疫系统,以获取更强大的免疫力;只有孱弱的才会被病毒击垮。

照此标准来看,作为首家交出Q2财报的大型互联网公司,阿里的表现若用一句话总结——压力之下,韧性十足。尤其是在4、5月份疫情导致各地出现不同程度的供应链和物流中断,增长承压,但阿里营收增长同比持平,利润等核心业绩表现均好于外界预期。

市场情绪也呈现出正向反馈,在阿里发财报当日,美股盘前涨超5%,盘后涨幅1.7%。颓靡中概股的精神内耗,总算得到了一定的缓解。

或许投资人们已经意识到,动荡环境之下,评价一家公司的价值锚点,不再只是高增长,更重要的是反脆弱能力、社会价值及长期商业前景。

我们发现,阿里正跳出过往那个公众所熟悉的「阿里」。

01 低预期财报季,阿里的韧性何来?

2021年起,中国互联网公司面临的形势开始变得艰难起来,最糟糕的时刻出现在2022年Q2。在四五月份的疫情袭扰中,拥有2489万人口的上海进入静态管理模式,国内多地电商供应链、物流中断,外界普遍预期消费信心也随之下降。

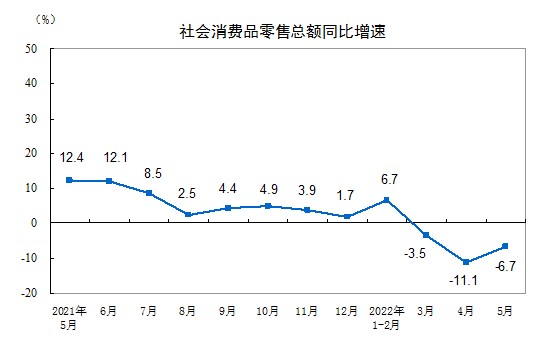

这一趋势与统计数据形成共振。根据国家统计局数据,5月份,社会消费品零售总额33547亿元,同比下降了6.7%。至于消费平均支出在可支配收入中的占比,去年上半年是69%,今年上半年则下降到64%,且城镇地区收支比的下降幅度比农村还要更大。

这意味着不论实物电商还是服务电商,日子都不会太好过。悲观预期之下,有国外分析师预计,阿里二季度营收将减少约15亿美元,同比下降0.9%左右。8月4日,阿里发布财报,当季营业收入2055.55亿元,同比基本持平。

客观来说,超预期的结果显示出了阿里业务发展的韧性。从财报电话会议上的内容来看,阿里也努力对外传递审慎的市场信心:

在截至2022年6月30日的12个月中,在淘宝天猫上消费达到人民币10,000元的消费者的数量超过1.23亿,这类用户的次年留存率仍保持在98%的高水平。

在消费趋势方面,6月以来随着供应链、物流网络的正常化,基础设施的能力有所恢复。618得到不错的结果,7月这个趋势在继续,7月比6月有所改善,整个消费的愿望还在恢复的过程。对中国零售平台来讲,商家的投入意愿历来是正向的,而在此波挑战中,也看到商家经营意愿更强。

张勇在分析师电话会上进一步指出,近年来随着中、近场的数字商业基础设施建设的进展,中国数字商业领域不同业务、不同模式之间的互补性开始显现。

举例来说,当淘宝天猫的某些非刚需品类受疫情影响等表现不景气时,盒马、饿了么等业务则由于可以满足疫情期间城市居民的食品、日用品等家庭基本所需,获得了加快发展的机会。

此外,通过提升经营效率和各项成本优化措施的推进,淘特、淘菜菜、盒马、饿了么、Lazada和优酷等业务经营亏损都比前一季度有明显改善。整个集团的经营质量仍在不断提升中。「这是在目前大环境很多不确定因素中,我们通过自身努力可以拿到的确定性结果。」张勇说。

「种种迹象表明最糟糕的情况可能已经过去了。」在 FactSet 追踪的 57 位研究阿里巴巴股票的分析师中,52 位给予买入评级,4 位持有评级,1 位卖出评级。平均目标价为 153.56 美元。

对于阿里这类体量的互联网公司而言,疫情是海面上突然出现的风浪,会增加大船的前进难度,但并不改变大船的航行目标。

今年3月,阿里集团宣布将股份回购计划从150亿美元扩大到250亿美元;腾讯控股今年以来共计回购约100亿港元的股票。

这回吃瓜群众看明白了,大公司所谓的惨,更多存在于互联网讨论空间,股价和高增长神话的破灭,至于现金储备、业务基本面,那还是很能打。

还有一点容易被忽视的是,大公司的掌舵者往往会更早看到趋势变化,进而主动求变。

02 跳出熟悉路径

以阿里为例,在7月26日发出的致股东信中,张勇说过一句话:人们经常高估了一年的变化,而低估了五年或十年的变化。

阿里本季度财报的超预期表现,表面看是本轮变革的快速「显影」。但实际上,很多谋篇布局已经提前进行。

在股东信中,张勇曾指出,阿里巴巴今年尝试了多元治理结构下的经营责任制。成立23年以来,阿里巴巴已经成为了一个多业务引擎共同驱动发展的企业集团,不同业务分布在不同的产业领域、处于不同的生命周期,也面临着不同的机遇和挑战。

这也意味着,它们需要拥有更独立的经营策略和管理意识,能够根据变幻的市场需求快速做出适合自身的判断和选择。

阿里也必须意识到动荡环境下市场的不可预测性,因此必须让组织变得更敏捷、灵活,让组织内的每个个体快速学习,并积极行动,让阿里巴巴的未来基于不同业务引擎的共同驱动履带式前行。

阿里巴巴同时提出了指引未来一段时间的经营思想——「能力建设、价值创造」。为了更好地实现「能力建设、价值创造」,阿里也在公司更大范围内推行了OKR,推动更好地从数字导向走向价值导向。

如果从全局来看,真正让阿里扛住二季度「压力测试」的还是战略定力。阿里以前就提出要做「102年的公司」,在阿里成立20周年时,张勇给这个愿景加了一个「好」字,即做102年的「好公司」。

好公司强调创造价值,而不只是创造利润。所以一年之前,阿里在发布财报时就表示:不再追求利润增长,要把未来多赚到的钱,投入到获取客户、加强供应链能力、降低商家经营成本等战略领域。

按照张勇的设想,中长期来看,阿里并不会通过流量来变现,而是要通过搭建基础设施的能力来创造价值。

在国内消费者达10亿以后,增量基本见顶,这时候年度活跃用户、GMV增长不再是内部评价体系的核心,用户时长、交易频次、消费总额及提升消费者体验变得至关重要。

2022年初,阿里整体战略进一步明确为三大方向:消费、云计算和全球化。这三块业务构成阿里的基本面。

落实到经营层面,张勇在分析师电话会上进一步详细阐述,围绕三大业务战略,阿里巴巴应对环境巨大不确定性、实现高质量增长的基本策略是:

在消费领域,发挥远、中、近场相结合的数字商业基础设施的优势,做好用户分层,聚焦不同消费群体确定性的消费需求。在上个财年底,阿里巴巴已经实现了10亿国内AAC的目标,在未来将聚焦不同消费群体钱包份额的增长,而不再是追求国内绝对用户规模的增长。

在云计算领域,聚焦不断提升相关核心技术,聚焦服务好代表社会和产业发展大方向的行业和客户。

在全球市场,聚焦选择未来五至十年经济和社会发展前景良好的国家和地区,聚焦本地化的能力建设,建立物流和云计算的基础设施。

整体而言,三大核心业务战略的聚焦与持续推进,正是阿里面对外部环境压力,保持基本面稳健的深层原因,正如张勇近年频繁提到的,争取在不确定性中找到确定性。

03 创造确定性

跳出中国,互联网行业的美国同行们的挑战才刚刚开始。

在史上最严重的经济衰退趋势面前,亚马逊、Meta等互联网公司纷纷调低增长预期、收缩业务战线。疫情及通胀压力之下,亚马逊电商营收在今年第一季度下降了3%,第二季度下降4%;零售巨头沃尔玛的日子也不好过,近期刚发布盈利预警,下调了第二财季及本财年剩余时间的业绩展望。随后,美国零售行业经历了一轮股价大地震。

如果说美国公司的「时代之问」是如何对抗通胀,中国互联网公司的「时代之问」则是如何于不确定性之中,寻求确定性的发展。

具体到业务上,阿里巴巴的三大核心业务战略,既解决并进布局的问题,也解决履带式发展的问题,正是确定性和增长韧性的保障。例如对云计算,张勇明确说「云不是周期性的机会,而是结构性机会。」

在产业数字化的大趋势面前,阿里云被认为是阿里的第二增长曲线。在上一财年,阿里云营收突破1000亿元,并实现了13年以来的首个年度盈利。

如果参照亚马逊,阿里云未来确实有望接棒天猫淘宝,成为阿里市值的下一个支点。目前亚马逊有超过一半的净利润来自AWS,而在过去5年,AWS的市销率位于8-14之间。以此推算,若阿里云的市销率为8,则2022财年对应的估值至少有8000亿元。

这是一个体量巨大的想象空间。「同样是经济增长,一定有行业跑赢大盘、有行业跑输,所以还是要抓住跑赢大盘的产业的机会。」

在业务之上,阿里巴巴也展现出足够的定力,面对外界纷扰与变化,阿里的应对之道是“坚定信心,积极应变,做好自己”。财报分析师电话会上,张勇进一步坦言,国际地缘政治的波动,疫情反复,宏观和社会发展趋势,所有这一切,都远超一个企业能够影响的范围。“面对各种不确定性,唯一能做的就是不断通过主观努力,做好自己。”

在7月26日发出的股东信中,张勇还提到一点,「越是在不确定性陡增的时代,越要积极寻求真正有价值的变化。」

尽管这个季度交出了超预期的答卷,但未来仍会面临各种不确定性,是包括阿里在内的所有企业今天可预知的最大确定性。

阿里能否继续主动应变,凭借创新搏出新的路径,也是外界期待阿里作答的「时代之问」。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。