编者按:本文来自微信公众号财经十一人(ID:caijingEleven),作者:《财经》杂志&中创碳投联合团队,创业邦经授权发布。

9月22日,中国“碳达峰、碳中和”目标提出两周年之际,首份汽车行业双碳领导力排行榜发布。榜单由《财经》杂志与中创碳投联合发布,中创碳投是国内领先的碳中和综合服务机构。

榜单旨在展现汽车行业上市公司落实双碳行动的进程。汽车产业具有规模大、产业链长、带动性强的特点,在双碳目标下占据重要地位。

据中汽数据,2021年,中国汽车车队全生命周期碳排放达到12.1亿吨二氧化碳,其中78.5%的碳排放来自燃料生产、运输和使用过程,还有21.5%的碳排放来自车辆生产、制造、运输和报废过程。在汽车保有量仍将持续增长的前提下,汽车全产业链减碳面临较大压力。(注:中国汽车车队全生命周期碳排放,即某一年份中国境内乘用车和商用车保有量中处于不同生命周期阶段的所有车辆的碳排放)

另一方面,作为应用端电气化的典型代表,新能源车近几年市场渗透率不断提高,成为受资本市场追捧的明星赛道。中汽数据显示,2021年度中国新能源车销量352.1万辆,同比增长157.6%,市场占有率提升至13.4%。受益于全球碳中和趋势,新能源车预期将逐渐成为主流。

今年,榜单选取2021年度营收超过10亿元,且发布了ESG 报告的车企进行评价,最终纳入18家企业。评价及排名结果如下:

传统车企积极,新能源车企落后

榜单评价体系包含10项议题,38个细分维度,力求全方位、多角度评价上市车企的双碳表现(详见附注)。该体系参考国际认可度较高的TCFD(气候相关财务披露工作小组)披露指引,及中创碳投“SMART-ABC”企业碳管理框架,并针对汽车行业特性进行调整。

榜单依据各车企综合得分进行排名,并依据不同分数段,将企业双碳表现划分为“卓越”“优秀”“良好”“中等”“一般”五个等级。

18家上市车企中,仅传统汽车龙头吉利汽车(00175.HK)等级为卓越,广汽集团(601238.SH)、长城汽车(601633.SH)及东风集团(00489.HK)等级为优秀。此外,北汽集团也发布了ESG报告,但上市主体北京汽车(01958.HK)并未发布自身ESG报告,因此未被纳入评价范围。

值得注意的是,汽车行业中的老大成绩并不突出。2021年度,上汽集团(600104.SH)汽车制造营业收入约7599.15亿元,比亚迪(002594.SZ)汽车相关产品营收1124.89亿元,分别为传统车企和新能源车企第一,但二者在双碳议题上的表现均仅为“良好”级别。

与排名靠前的车企相比,比亚迪与上汽均在较多议题中落后,包括“气候风险管理与识别”和“低碳战略”。此外,上汽集团在“碳排放管理机制”议题中表现不佳,比亚迪则在“碳排放目标”上得分较低。

整体来看,汽车行业在各议题上平均得分都不高(见图1),少数领先车企与大部分落后车企,得分两极分化。

图1:汽车行业各议题整体表现得分

与积极的传统汽车龙头相比,造车新势力表现平平。蔚来(09866.HK)未发布ESG报告,小鹏汽车(09868.HK)和理想汽车(02015.HK)等级均为“中等”。不过,并非所有头部传统车企都表现积极。比如,2021年度营收过千亿的长安汽车(000625.SZ)表现等级仅为“中等”。

作为碳中和时代的受益者,新能源车企整体表现不佳。然而新能源车企并非没有减碳责任。

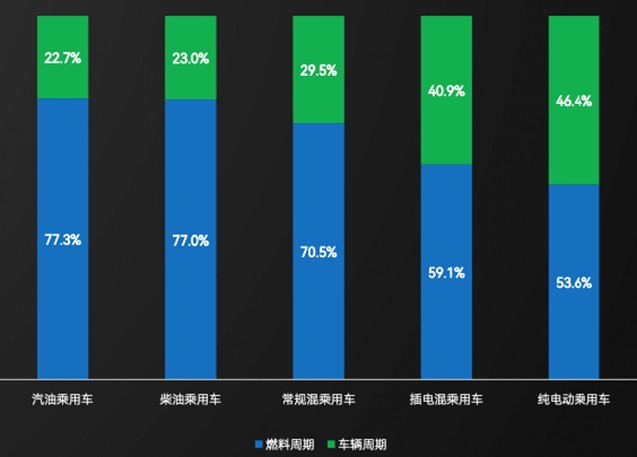

据《中国汽车低碳行动计划(2022)》,纯电动乘用车平均单位行驶里程碳排放为149.6gCO2e/km,尽管较汽油乘用车低43.4%,但并非零碳。汽车全生命周期可分为车辆周期和燃料周期。前者主要包括材料生产、整车生产、保养等阶段,后者则指燃料生产、运输及使用。纯电动乘用车燃料周期碳排放不高,但车辆周期占比达到46.4%,该比重为传统燃料车的2倍。其中,动力蓄电池碳排放在纯电车的车辆周期碳排放中的占比超过三分之一。

车企的目标与行动

18家车企中,吉利汽车、广汽集团、长城汽车、上汽集团、一汽解放、长安汽车提出了碳达峰或碳中和目标(见表1)。其中,有3家车企提出碳达峰目标,时间分别在2025年、2027年和2030年;有5家车企提出碳中和目标,除一汽解放外,其他4家的碳中和时间点都在2050年前。其中,个别车企未说明碳排放目标是否包含价值链碳排放,没有向外界准确展现其真实减碳目标。

表1:6家车企碳达峰、碳中和目标

汽车生产制造阶段的碳排放在车企所有范围总排放量中占比很低,也是相对最容易减碳的环节。从行动来看,领先车企正纷纷打造零碳工厂和零碳园区。(所有范围,即范围1、2、3的总和,包含了自身运营的直接、间接排放,以及价值链上下游的其他间接排放)

一些领先车企正在或计划打造零碳汽车生产工厂和园区。比亚迪在2021年8月启动坪山工业园首个“零碳园区”项目,打造中国汽车品牌首个零碳园区总部;广汽集团计划将广汽埃安打造为广汽首个零碳工厂,在2023 年实现零碳排放,并立足于广汽智联新能源汽车产业园,打造零碳汽车产业园区;长城汽车计划通过能源结构调整及低碳工艺应用,于2023年实现其首个零碳工厂。

汽车使用阶段则是汽车全生命周期中碳排放占比最高的环节。这一环节的碳排放主要产生于燃油燃烧过程,与车企的产品密切相关,当前受到了普遍重视。

传统燃油车方面,通过混合动力、高效发动机、整车轻量化等技术降低百公里油耗是减碳的主要途径。新能源车方面,6家车企制定了新能源车发展目标。其中,上汽集团提出“到2025年,全球实现新能源车销量超过270万辆,占上汽整车销量比重不低于32%”。

要实现产品结构调整,市场的需求和偏好具有决定性作用,车企正在多个方面做出努力。一是研发电池超级快充技术、超级续航技术、高安全技术,以消除用户对于电动汽车续航和安全的担忧。二是参与到充电基础设施的建设,提升充电便捷性。三是布局换电、电池租赁等业务,为续航问题提供补充解决方案。四是研发氢燃料电池、绿色甲醇等替代燃料技术,满足部分乘用车以及重卡等商用车型的减碳需求。

随着电力清洁化、应用端电气化的不断推进,下游使用环节的碳排放将逐渐减少,而上游供应链减碳的重要性将逐步提升。从不同车型全生命周期碳排放构成看,汽油车的车辆周期碳排放占比约为22.7%,纯电动车提高至46.4%(见图2)。因此,随着电动汽车的渗透普及,汽车行业全生命周期碳排放的构成也将逐步从燃料周期向车辆周期转变,供应链减碳将变得越发重要。

图2:不同燃料类型乘用车生命周期各阶段碳排放占比,图片来源:《中国汽车低碳行动计划(2022)》,中汽数据

当前,在供应链减碳方面,车企主要有以下几类实践。一是直接对供应商提出减碳要求,吉利汽车要求供应商到2025年动力电池生命周期碳排放量减少25%以上。二是注重原材料减量与可回收性,从而减少对原材料的需求。三是布局动力电池回收,在实现减碳的同时还能有效控制成本。四是采用绿色物流,从包装材料、运输方式、替代燃料等方面减少碳排放。未来,车企要做好供应链减碳管理,应充分认识到产品碳足迹的重要性并将其运用到重点排放环节识别、对标管理、低碳产品设计等工作中。

总体来看,当前国内已有龙头车企关注自身低碳责任,着手打造低碳发展竞争力,但最头部的上汽、比亚迪并未在双碳议题上展现其领先地位。而中小车企的低碳发展意识、能力均有待提高。

我们将持续跟踪头部上市车企的双碳责任表现,并每年发布《汽车行业双碳领导力榜单》。

附注:汽车行业双碳领导力评价体系简介

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn