编者按:本文来自微信公众号 价值研究所(ID:jiazhiyanjiusuo),作者:Hernanderz,创业邦经授权发布。

当地时间10月26日,英特尔旗下自动驾驶子公司Mobileye正式敲钟纳斯达克,以每股21美元的发行价挂牌交易。由于上市之路一波三折,且估值不断缩水,外界一度为这家自动驾驶独角兽的前景感到担忧。

然而,Mobileye首秀表现狠狠打脸所有质疑者。

上市首日,Mobileye股价收涨37.95%,盘中涨幅一度突破40%,收盘市值达到230亿美元。虽然这个数字仍不及Mobileye巅峰时期500亿美元估值的一半,且上市次日股价稍有回落,但Mobileye还是创下多项纪录——比如成为美股年内最高市值新股,还有美股年内主要上市公司挂牌首日最高涨幅纪录。

不被看好的Mobileye首秀交出完美答卷,对整个自动驾驶行业来说都是一件值得庆贺事情。进入2022年之后,赛道融资热度下降,更有不少独角兽传出裁员、收缩甚至倒闭的消息。蛰伏中的自动驾驶,需要Mobileye这样的孤胆英雄提供一丝光亮。

(图片来自Mobileye官网)

首秀创纪录,Mobileye没想象中那么惨

“Mobileye为什么掉队了?”、“英特尔做了五年亏本生意”、“估值缩水三分之一,Mobileye前路道阻且长”、“Mobileye估值暴跌,自动驾驶公司陷入集体焦虑”、“Mobileye生不逢时,英特尔痛失风口”……

这些看起来过于悲观的标题,真真实实地出现在Mobileye上市前夕的各种报道中。如果你细心观察就能发现,不止媒体,就连社交平台上的围观网友们,讨论的画风都出奇一致:看衰、担忧、焦虑是关键词。

确实,几经波折终于确定重返纳斯达克的Mobileye,早已不是当初的天之骄子,幕后东家英特尔也是近况不佳,外界的担心不无道理。在2017年,英特尔豪掷153亿美元收购Mobileye。按照发行定价,Mobileye上市前估值定格在约160亿美元,相当于英特尔忙活了五年只赚了几亿辛苦钱。

不过从招股书披露的营收数据和ADAS(高级驾驶辅助系统)市场份额来看,Mobileye的业绩并非全无亮点,而且在全球自动驾驶行业依旧有举足轻重的地位。

数据显示,2019-2021财年Mobileye总营收分别为8.79亿、9.67亿和13.86亿美元,截止今年7月2日的六个月里实现营收8.54亿,同比增长21.3%。与此同时,Mobileye的毛利也保持增长,亏损情况有所改善。过去三个完整财年,Mobileye的净亏损分别为3.28亿、1.96亿和0.75亿美元,亏损幅度不断收窄。

毛利方面,今年上半年,Mobileye毛利润录得4.05亿美元,较去年同期的3.48亿美元上涨16.37%。如果保持目前的增长速度,全年毛利超越2021财年的6.55亿美元完全不成问题。

需要注意的是,在营收、毛利持续改善的前提下,Mobileye的研发投入并没有缩水。2019至2021财年,其研发投入分别录得3.84亿、4.4亿和5.44亿美元,今年上半年的投入则达到3.59亿美元,营收占比始终维持在40%左右。Mobileye高层在招股书中提到,持续的研发投入是该公司保持ADAS市场领先优势的关键。

客观地说,面对英伟达、高通等半导体巨头的大举入侵,Mobileye在ADAS市场的守擂战变得越来越吃力。但得益于先发优势和稳定的客户资源,其江山暂时还算稳固,尤其是在EyeQ芯片领域。

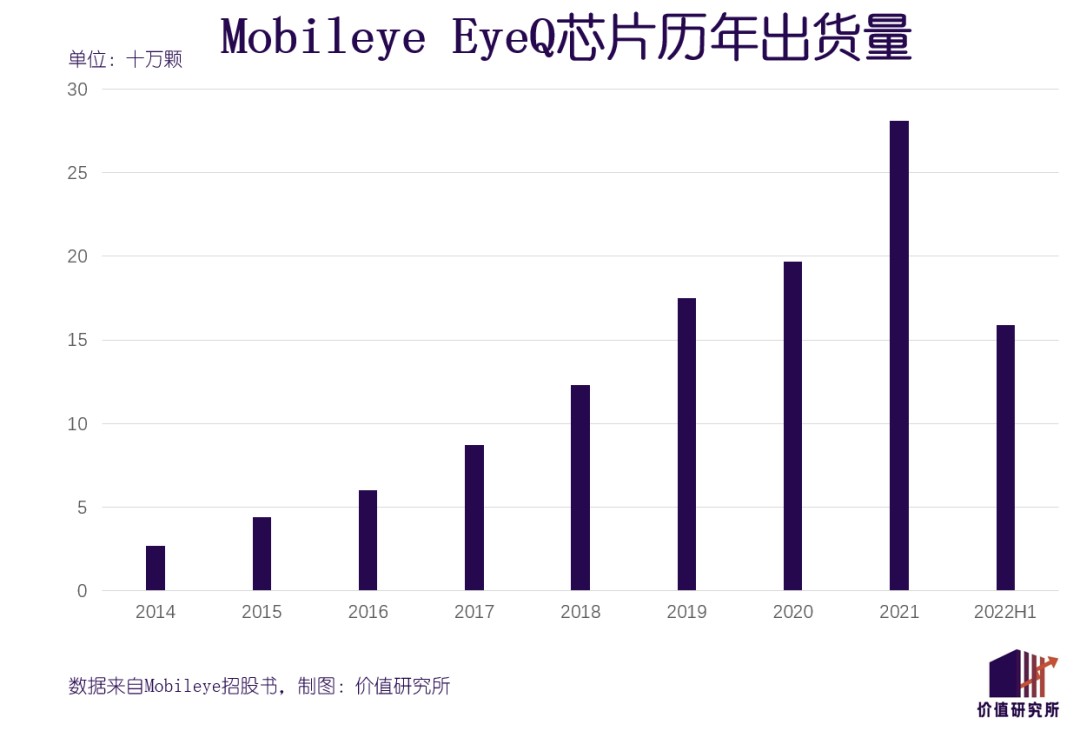

招股书数据显示,去年全年Mobileye共售出2810万颗EyeQ芯片,今年上半年的销售量也达到1590万颗,过去几年的出货量一直保持正增长。根据公开信息,目前全球有超过800款车型使用Mobileye出产的EyeQ芯片,其中包括宝马、奥迪、通用、大众和福特等头部车企。

实打实的数据告诉质疑者们,虽然比起巅峰时期约70%的ADAS市场份额有所退步,但Mobileye还没有廉颇老矣的地步。

然而,摆在Mobileye面前的挑战也是无法忽视的——和特斯拉、“蔚小理”等造车新势力的分道扬镳,还有一众竞争对手的崛起,都为这个深耕自动驾驶赛道20多年的老玩家带来强烈冲击。

今年3月,光顾Mobileye多年的宝马宣布和高通、Arriver达成战略合作,基于宝马集团的BMW自动驾驶软件栈开发下一代自动驾驶技术架构。根据这份三方协议,宝马将从2025年起采用全新的自动驾驶系统,并搭载于后续开发的Neue Klasse车型上。此外,这个新系统据悉还会向其他车企和一级供应商开放。

作为英特尔的死对头,高通一直觊觎自动驾驶市场,Arriver也在今年早些时候正式被高通并购。高通汽车事业部总经理Nakul Duggal在收购完成后表示,Arriver的技术将会成为高通Snapdragon数位底盘平台的重要组成部分,加强公司在ADAS行业的实力。

想从Mobileye碗里分一杯羹的,又何止高通。把目光方向国内,同样有一大批自动驾驶企业等着抢班夺权。

国内市场现状:大厂与独角兽相爱相杀

和美国相比,国内自动驾驶赛道的热度一点都不差。

一方面,国家有关部门给予自动驾驶行业许多支持,各项政策、法规的落地也为行业加速发展奠定了基础。

10月14日,工信部正式发布由我国牵头制定的自动驾驶国际标准《道路车辆自动驾驶系统测试场景词汇》——这也是全球首个经官方认证的自动驾驶行业标准。

据悉,这套标准不仅参考了大量实测案例,还联合德、日、英、美多国专家联合制定,对自动驾驶测试的设计和运行规范、场景分类、案例生成以及评估体系具有重要指导意义。工信部发言人还表示,接下来将进一步落地各项相关政策,不断推动中国自动驾驶行业的发展。

另一方面,经过上半年的短暂低谷之后,一级融资市场热度再次升温。

根据ICVCity研究院统计的数据,今年Q3国内自动驾驶行业共完成41起投融资事件,公开披露的投融资总额超过11亿美元。乍一看,这个数字和巅峰时期比还有差距。但放在全球市场进行对比,就能看到其优势。

三季度全球只完成了44起自动驾驶相关融资,投融资总额约为13.3亿美元。换句话说,来自中国的自动驾驶企业完成了全球82%的融资。其中,黑芝麻智能、寒武纪行歌和芯擎科技三家头部企业所获融资又占了国内自动驾驶行业投融资总额的近七成。

从融资数据来看,行业头部效应已经相当明显。获得资本扶持的头部独角兽,以及本就财大气粗的大厂,组成中国自动驾驶行业的两股主要势力。大厂和独角兽,既相互竞争,又在技术研发、商业开发上密切合作,彼此间有着剪不断理还乱的关系。

造成这种局面的原因,是两股势力路线选择的差异。

目前,互联网大厂大多专注于整车开发,和“蔚小理”等造车新势力路线重叠更严重。代表企业是拥有Apollo这种优质项目,且正和吉利合作造车的百度;阿里巴巴也在今年6月拿到浙江德清颁发的L4级自动驾驶公开道路测试牌照,加入路测大军。

至于财力有限的独角兽(包括刚上市不久的初创企业),更多分布在自动驾驶芯片、ADAS算法、高精地图甚至雷达等细分赛道。比如地平线、寒武纪、黑芝麻智能都押宝自动驾驶芯片,千寻位置专攻高精地图,毫末智行则瞄准ADAS算法这条路。

Mobileye和特斯拉、宝马等客户的关系演变说明,在行业发展早期,ADAS解决方案提供商和车企之间优势互补,往往会迎来一段蜜月期。

比如毫末智行目前和阿里、美团都有深度合作关系,为后者提供L4级自动驾驶解决方案服务,而且背后还站着长城汽车这一个大靠山;地平线则受到理想、比亚迪、上汽集团等车企青睐。

但等到羽翼丰满之后,或是前者野心膨胀亲自下场造车,或是后者发挥资源优势染指ADAS解决方案业务,合作关系终将出现裂痕。因此,在前期合作阶段从对方身上吸取养分、取长补短,就成为决定日后成败的关键。

尤其是对于身处弱势地位的独角兽们来说,在大厂还需要它们的时候,更要抓住难得的机会窗口,积累原始资本。

这就要回归到自动驾驶行业的终极难题上面了——商业化。

商业化会不会压垮自动驾驶?

2022年的自动驾驶行业就是这样,有人欢喜也有人愁。Mobileye成功敲钟上市,国内一众自动驾驶独角兽和大厂杀得兴起的时候,也有一些玩家不堪重负,就此退出历史舞台。

10月27日,福特宣布暂停对旗下自动驾驶企业ArgoAl的投入。ArgoAl的另一位金主大众汽车也在同一时间宣告退出,两家车企都表示会从ArgoAl那里招募部分工程师和研发人才,作为对这家夭折独角兽的“临别赠礼”。

在此之前,ArgoAl可是自动驾驶赛道的明星企业,估值一度逼近百亿美元,团队规模高达2000人。福特、大众两个巨头一直是ArgoAl的忠实支持者,可如今也不堪重负,只能忍痛割爱。

公开信息显示,福特在2017年——即ArgoAl成立次年便以10亿美元高价将后者收入囊中,随后马上再增资10亿美元,用于研发L4级别自动驾驶汽车。2019年,福特又引入大众这个强力合作伙伴。据统计,截止目前福特、大众已累计向ArgoAl投入36亿美元资金。

烧钱看不到尽头,商业化看不到曙光,被认为是福特、大众抛弃ArgoAl的主要原因。而且一般来讲,资本对产出周期短、毛利水平也不高的ADAS服务供应商要求更苛刻,耐心也更有限。如果无法看到商业化前景,大多难逃被淘汰的命运。

三季度财报显示,虽然福特汽车营收同比上涨10%至393.92亿美元超过华尔街预期,但调整后净亏损高达8.27亿美元,远不及市场预期。福特CEO Jim Farley就在财报电话会上直言,三季度的大幅亏损归咎于此前针对ArgoAl投资计入的27亿美元非现金税前减值。

从增长曲线来看,福特的盈利状况在最近一年变得愈发不稳定,近四个季度两次出现亏损,砍掉一些边缘业务——尤其是像自动驾驶这样的烧钱业务,已是势在必行。

即便是Mobileye这样的老玩家,商业化前景依旧充满不确定性。在IPO招股书中,Mobileye明确表示,上市筹集的资金其中一个用途是偿还欠英特尔的债务。可见在过去数年间,英特尔为了供养Mobileye也是下了血本,后者还缺乏自力更生的能力。

值得庆幸的是,在艾媒咨询的一份调查中,57%的消费者对自动驾驶和无人驾驶汽车持支持态度,持反对态度的只有1.1%,其余消费者认为仍需观望。自动驾驶的商业化虽然算不上一帆风顺,但至少已经摸索出几条固定路径。

押宝整车生产的车企和大厂,大多从细分场景入手。比如阿里的“大蛮驴”自动驾驶卡车,主要应用在干线物流领域,将来会和菜鸟有密切合作。百度的萝卜快跑则专攻Robotaxi,车队也已在多个城市落地接单。

至于深耕ADAS、自动驾驶芯片这些领域的企业,目前能做的只有保持技术更新,承接好现有需求。Statista预计,到2025年中国乘用车前视系统装配率将达到65%,较2020年的26.4%大幅增长,市场需求正在不断释放。抓住这一波红利,对所有企业来说都至关重要。

写在最后

“今天我们再次成为一家上市公司,并由此揭开Mobileye历史上激动人心的新篇章。”

在向投资者的致辞中,Mobileye创始人兼CEO Amnon Shashua难掩激动之情。成立至今超过20年,兜兜转转重返资本市场,Amnon Shashua希望能将Mobileye带到一个新高度。

与此同时,Amnon Shashua也谈到Mobileye商业化的前景。他在致辞中强调对Mobileye的商业化充满信心,公司将从单纯的技术供应商转型为整个自动驾驶、出行行业的引领者,不断精进技术、加强对外合作。

Amnon Shashua还在多年前说过,自动驾驶能为人类创造一个更安全的未来,一种全新的出行体验。这个愿景,还有肉眼可见的商业化潜力,一直支撑着自动驾驶企业负重前行。

Amnon Shashua和Mobileye的决心,同时也能给整个自动驾驶行业带来信心。虽然大部分自动驾驶企业仍在商业化的道路上挣扎,但总归没有放弃。

它们在守候的,或许只是一个遇水化龙的机会。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。