编者按:本文来自微信公众号 智本社(ID:zhibenshe0-1),作者:清和社长,创业邦经授权发布。

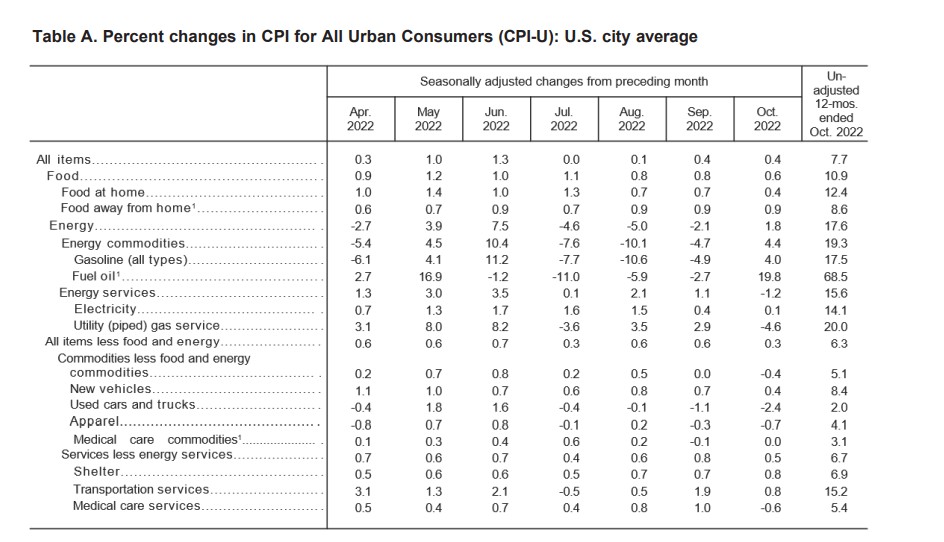

当地时间11月10日,美国劳工部公布了10月消费者价格指数(CPI):同比上涨7.7%,低于预期7.9%,也低于前值8.2%;环比上涨0.4%,低于预期0.6%,与前值持平。另外,核心CPI同比上涨6.3%,环比上涨0.3%,均低于预期和前值。

该数据发布后,金融市场纷纷押注美国通胀见顶、美联储将放缓加息,美元指数创纪录大跌,股市暴涨,债市大涨,全球资产“大狂欢”。

对投资者来说,“拐点之夜”犹如“春江之水”涌来梦幻般的财富。在这轮紧缩周期中,判断通胀拐点、押注加息拐点,意味着捕捉市场拐点,事关未来一年以上周期的投资趋势。

说好的大通胀,马上就要结束了?被美联储压制了接近一年的金融市场,是不是乐观过度、下注太早?

通胀拐点的准确判断显得至关重要。本文从CPI核算和美联储政策的角度分析通胀拐点、加息拐点以及资产价格走势。

本文逻辑

一、统计学意义上的通胀拐点

二、宏观经济学中的加息拐点

三、与联储做交易的市场拐点

【正文6500字,阅读时间20',感谢分享】

统计学意义上的通胀拐点

CPI同比增长7.7%,这个数据还属于大通胀级别,市场为何押注通胀拐点?

相比“绝对值”,金融市场更关注预期差和边际变化,这两个指标影响趋势。10月份CPI、核心CPI的环比和同比,都低于预期,这就形成了预期差。同时,CPI同比增速较大幅度低于前值,环比与前值持平,没有继续上涨;核心CPI同比和环比都低于前值。这就是边际放缓。

但这只是暂时的,不足以构成趋势判断,无法形成通胀见顶的论断。要真正判断美国通胀走势,我们需要理解统计学的一般方法,把握两个非常简单的概念:一是同比,二是环比。

先看同比。统计学中的同比,是跟去年同期的数据对比。假如去年同期的数据很高,当期的数据环比又没有大幅度增加,那么核算出来的同比增速自然会下降。这就是我们通常说的高基数效应。

举一个简单的例子。假设今年10月份之前汉堡价格一直是15元一个,10月份某天突然涨到30元一个,价格翻了一倍。接下来的12个月,汉堡没有再涨价。从统计的角度来看,汉堡的价格同比增长会怎么样?接下来的前11个月,汉堡的价格同比增长都是100%,但是到了明年10月份,汉堡的价格同比增长变成了0%。为什么?明年10月份的汉堡价格同比增速受到前期(今年10月份)高基数的影响,统计核算出来的增速是汉堡价格同比涨幅为零。但实际上,汉堡价格还是比一年多前涨了一倍。

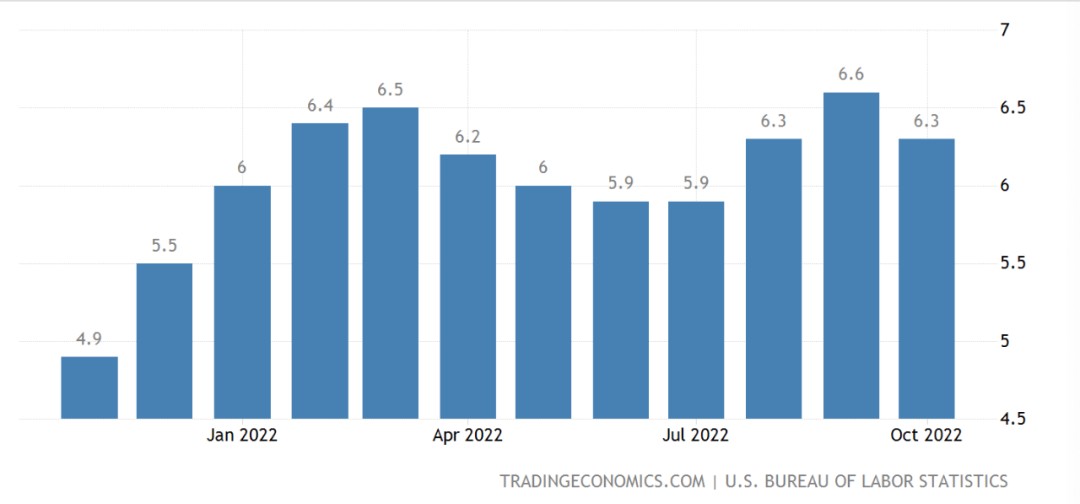

美国10月份CPI和核心CPI同比低于前值、低于市场预期,其中一个重要原因就是同比的高基数效应。

美国去年10月份CPI同比增长6.2%,高于前值5.4%,增幅较快。其实,去年10月份开始美国通胀率迅速升温,石油和食品价格快速上涨,高基数开始形成。今年10月份,由于环比没有较大幅度增长,在去年同期高基数的作用下,同比增速自然下降。

图:美国通胀率,来源:tradingeconomics,智本社

接下来,11月、12月和明年一季度,是否受高基数的影响,导致CPI同比下降?

我们可以通过高基数效应来跟踪CPI同比走势,以判断通胀拐点的真实性。去年11月CPI同比为6.8%,12月为7%;今年1月7.5%,2月7.9%,3月8.5%。可以看出,从10月份开始,CPI基数一直往上涨。假设在接下来的几个月里,CPI环比不大幅度上涨,也就是物价不再大幅度上涨,高基数将推动CPI同比数据持续下降。

基数主要由能源和食品价格大涨推高的。美国石油价格在去年10月份上涨到80美元之上,11-12月回落70美元之下,今年1月开始迅速上涨,3月份大涨接近120美元。通过追踪石油基数可以推测,假设明年一季度石油价格和食品价格不再大规模上涨,那么CPI同比将进一步下降。尤其是明年3-4月份,受石油价格高基数的影响,CPI同比可能下一个台阶。

图:能源通胀,来源:tradingeconomics,智本社

图:食品通胀,来源:tradingeconomics,智本社

这就是统计学意义上的通胀回落。假如这个月物价突然涨了10%,爆发大通胀了。如果你是美联储主席,该怎么办?一个简单的操作办法是,你只要控制物价环比不大增,11个月后,CPI同比增速就会下降,统计学意义上的通胀就会逐步消失。当然,名义价格其实没有下降,依然比一年多前更高。

所以,从CPI同比的指标来衡量,在高基数的作用下,只要价格环比不再大幅度增长,可以判断美国通胀已经见顶。

今年,美国CPI同比增速的高点是6月份的9.1%,此后持续回落,7月8.5%,8月8.3%,9月8.2%,10月7.7%。CPI同比增速较6月高点下降了1.4个百分点。这个幅度不算很大,但是10月份高基数效应开始显现,明年一季度会更加明显,由此可以推测CPI同比将持续回落。

这个结论需要注意一个衡量维度和一个假设前提。一个衡量维度就是按照CPI同比的指标来衡量,而不是参考名义价格的绝对值。一个假设前提是价格环比不大幅度增长。

图:CPI环比,来源:tradingeconomics,智本社

有人可能会提出疑问:这种统计学的数字游戏不是哄骗大众吗?名义物价并没有下跌,投资者会认吗?

我们需要从几个方面来理解:

一是这套统计方法备受市场认可,大多数交易者只会看机构公布的数据,看到CPI同比增速下降,容易感觉通胀率下降,进而参与市场交易。

二是人们对价格有个适应过程,如果物价没有继续上涨,久而久之,人们逐步适应这个价格,从而建立新的主观价位。

三是同比的核算不完全是“障眼法”,因为同比增速下降,除了高基数效应外,还有一个前提就是环比不大幅度增长。

如果当下的价格还是持续大幅度增长的,就会抵消高基数效应,结果CPI同比增速还是扩张的。所以,同比增速下降,往往建立在环比增速不大幅度上涨的基础上,这两者结合才真正形成通胀见顶的趋势判断。聪明的投资者除了看同比,还会看环比,如果环比增速没有进入拐点,同比的拐点不可能完全确立。

四是美联储同样采纳这套统计学方法,同时关照市场预期。

美联储关注CPI指数,将PCE同比纳入通胀目标。不同的是,鲍威尔更看重长期的平均通胀率,而不是以一年周期的通胀率。但在高基数作用下,物价环比增速下降,同比增速将迅速回落,通胀拐点确立,考虑到货币政策的滞后性,美联储往往会迅速放缓加息。

因此,美联储也是在高基数下通过追踪环比来判断通胀同比走势。

宏观经济学中的加息拐点

在高基数效应下,环比的变化对通胀趋势的判断几乎是决定性的,尤其是对尚未确定拐点的核心通胀率。

10月份美国CPI同比增速回落,除了高基数效应外,主要原因是部分商品的价格环比下降。核心商品环比下降0.4%,其中,权重占3.7%的二手车和卡车价格环比大幅下降2.4%,权重占6.8%的医疗服务价格环比下降0.6%;二者价格环比下降推动同比增速回落,凸显了高基数效应。

图:10月CPI,来源:美国劳工部,智本社

不过,“环比不大规模增长”,是一个很宽泛的概念。为了更好判断,我们可以建立三个档:一是环比增速上升和持平,二是环比增速下降,三是环比下降。可以根据这三个档来判断通胀走势:如果环比增速上升和持平,说明通胀未见顶、物价将持续上涨;如果环比增速下降,说明通胀已经见顶或正在触顶、但物价还将小幅上涨一段时间;如果环比下降,说明通胀越过拐点,物价持续回落。

价格环比是否回落,取决于供给和需求两端。

从供给端来看,供给端的约束得到较大幅度的缓解,尤其是国际供应链。美国三大港口的待泊船只与等待时间持续回落到低位,全球集装箱和干散货运价指数暴跌。波罗的海干货指数从2021年10月份的5000多高位回落到当前的1300多,与疫情爆发前的2019年的同期水平相当。供给端的释放推动美国扣除能源的商品进口价格增速回落,进而推动核心商品的价格环比下跌。另外,美国10月PPI同比上涨8%、环比上涨0.2%,均低于预期值和前值。这意味着上游出厂价格下降传递到终端推动CPI下降。

图:进口价格,来源:tradingeconomics,智本社

不过,部分领域的供给瓶颈未解除。大型油轮和LNG船紧缺,运价指数飙升,牵制着能源价格的回落。同时,酒店、旅游等服务业的劳动力严重不足,导致核心服务价格居高不下。

从需求端来看,美联储加息及其预期是抑制需求的主要因素。美联储的紧缩政策抑制了对利率敏感的股票投资、债券投资、房地产投资和信贷消费需求,导致金融资产价格大幅下跌,房地产价格环比增速下降,核心商品价格环比下降。

拆开来看美国CPI环比变化。美国CPI核算包括四大类,其中食品权重占13.7%,能源占8%,核心服务占57.1%,核心商品占21.2%。剔除食品和能源价格的CPI就是核心CPI。

10月份的食品价格环比增长0.6%,但增速从7月份开始持续下降,属于第二个档;能源价格环比上涨1.8%,逆转了过去三个月环比负增长,介于第一个和第二个档之间,趋势还不稳定;核心服务环比上涨0.5%,涨幅较上月有所回落,但高于7月份,介于第一个和第二个档之间,趋势还不稳定;核心商品环比下降0.4%,属于第三个档,回落趋势明显。

经过以上判断,我们可以把食品和核心商品排除,主要看不太确定的能源和核心服务的价格变动趋势。能源价格主要受制于供给端——俄乌战争、欧佩克+决议和海运运力不足,其中最重要的是俄乌战争。假如俄乌战争不大规模扩大,明年石油期货可能长期低于100美元,那么环比增速持续上升和长期维持正增长的可能性小。在这个假设前提下,明年的能源价格保底进入第二档,还可能进入第三档。

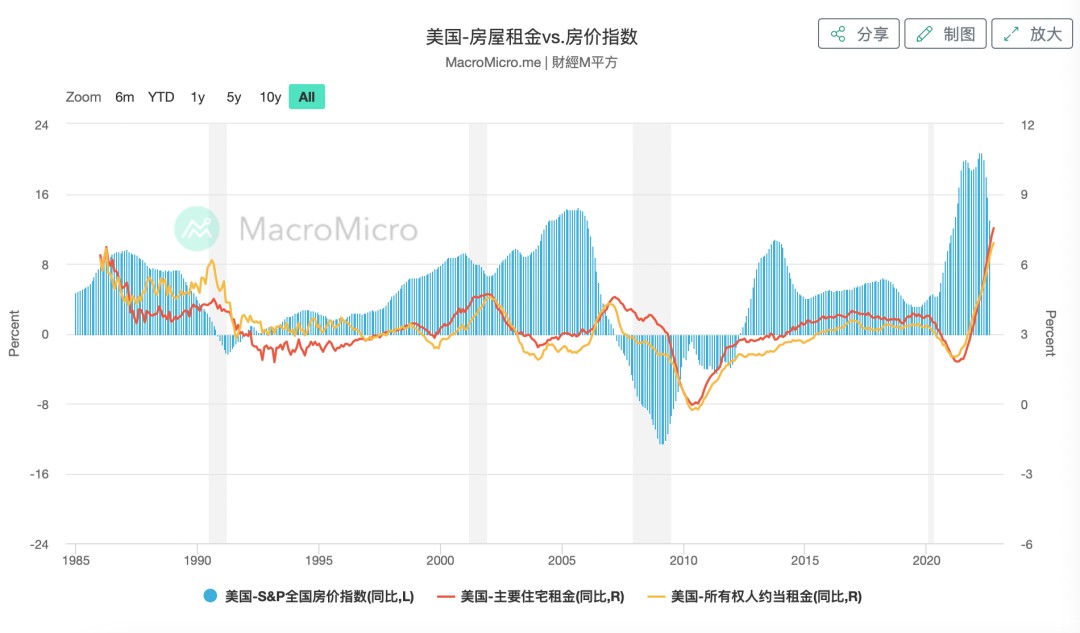

如此我们重点看核心服务,核心服务的权重高达57.1%,对整体CPI和核心CPI的影响非常大。其中,最强的支撑项是权重达24%的业主等价租金,6-10月份环比增速分别为0.7%、0.6%、0.7%、0.8%、0.6%,回落趋势并未确立,处于第一档。核心服务价格的粘性最强,环比增速未下降,导致核心通胀拐点无法确立。美国的通胀被房屋租金“黏住”了。

将范围缩小到业主等价租金,观其价格环比增速何时回落进入第二档。我们可以跟踪美国的房价来跟踪房屋租金。根据历史数据,美国的房价往往领先租金半年到一年。全美20座大城市房价指数增速在去年9月份有小幅度回落,然后小幅反弹,今年4月份开始正式下降。全美20座大城市房价指数增速回落领先租金半年到一年,据此推测,今年年底房屋租金大概率见顶,环比增速将回落,在高基数的基础上推动同比增速下降。

图:美国房价指数和房屋租金,来源:macromicro,智本社

达拉斯联储经济学家恩里克·马丁内斯-加西亚预测,在“悲观情景”下,美国房价预计将自当前水平下跌15%-20%,这将导致经通胀调整后的消费者支出(CPI)减少0.5%-0.7%。

由此推测,只要确认业主等价租金的环比增速回落,就可以完全确定整体通胀率越过拐点,同时确定剔除能源和食品价格的核心通胀率见顶。如此,以CPI和核心CPI为参考指标的通胀率,不管是同比还是环比,都将持续下降。从统计学上来看,这轮通胀正在走向终结。

图:核心通胀率,来源:tradingeconomics,智本社

不过,上面说的是从统计学上来看通胀,而真实物价还未回落到大通胀之前的水平。只有食品、能源、核心商品和核心服务价格环比持续下跌,尤其是核心服务的价格环比持续下跌,也就是进入第三档,整体物价才会真正回落。只有名义价格下跌,才能确定通胀回落的真实性。

但是,根据历史经验,整体物价(名义价格)完全回到大通胀之前的可能性不大。因为核心商品和服务的价格环比持续下跌,CPI和核心CPI将跌入低迷水平。从宏观经济学的角度来看,经济陷入通缩,美联储定然会降息干预。美联储将长期通胀目标设定在2%左右,名义价格很难持续下跌。

一般来说,通胀拐点到来,加息拐点紧缩其后。宏观经济学上的加息拐点,决定了通胀拐点只能是统计学意义上的通胀拐点。所以,一般名义价格涨上去了就很难降下来。

但是,对投资者来说,通胀回落的真实性并不重要,重要的是市场认可统计学和宏观经济学确立的这套通胀理论和货币政策的操作逻辑。

今年几乎一整年,只要通胀不熄,加息不止,资本市场“大气不敢喘”,投资者围绕着美联储的紧缩政策谨慎交易。如今,确认通胀拐点,市场“长舒一口气”,押注加息拐点,捕捉市场拐点,一时间价格报复性反弹。

与联储做交易的市场拐点

通胀拐点确认后,金融市场怎么走,还需关注美联储怎么操作。

根据历史经验,通胀拐点到来,加息拐点将紧随其后。11月议息会议开始,美联储内部确实关注到通胀缓和的趋势,他们甚至在讨论放缓加息幅度,一些联储官员持有该主张。鲍威尔称,美联储将在12月份正式讨论加息放缓事项。

不过,市场预期走在前面。CPI公布一小时后,芝商所的“美联储利率观测工具”显示,市场预测美联储12月加息50个基点至4.25-4.50区间的概率从前一日的56.8%上升到85.4%。加息50个基点的概率已经上升到90.2%,而押注加息75个基点的预测降至9.8%。换言之,市场预期美联储将在12月放缓加息至50个基点。

如果届时美联储的操作符合市场预期,那么今年12月就是加息拐点。加息拐点更可能是加息放缓,并不是直接降息。市场在乐观之余,还是不能忽略美联储的操作,尤其是鲍威尔11月记者会上的表态。他的表态可以概括为:

一是利率终点比预期高,要达到足够的限制性水平。

二是加息速度放缓并不重要,将达到足够限制性水平的利率维持更长时间。

如何理解这番表态?

一方面是鲍威尔的预期管理,他不希望市场过早松懈,抗通胀任务依然没有完成;另一方面是美联储的紧缩政策将进入下半场。上半场是“雄鹰”一飞冲天,下半场是高空盘旋,限制性水平的利率比预期更高、维持时间更长。美联储希望通过更长期的高利率来抑制通胀,同时平衡连续激进加息累积的金融风险。

在下半场,美联储高度关注两点:一是政策滞后性给经济带来的不确定性;二是货币政策作用于通胀和宏观经济的直接“证据”。鲍威尔希望找到可靠的线索,美联储的政策是否抑制通胀、如何抑制通胀,同时是否引发经济衰退和金融风险。

投资者可以按照美联储的线索去跟踪宏观经济:

线索一:紧缩政策如何抑制通货膨胀。

下半场主要看限制性的联邦基金利率,能否在需求端抑制能源、食品、核心商品、核心服务四大类的价格环比增速下降。例如,联邦基金利率上升到4%,推动市场信贷利率上升,抑制信贷消费需求,核心商品价格环比增速下降,进而价格转跌;推动30年期个人按揭贷款利率上升到7%,抑制房地产投资需求下降,房地产价格增速回落,引导半年到一年的业主租金价格回落。

图:服务通胀,来源:tradingeconomics,智本社

11月开始,能源和核心服务价格环比回落越快,整体通胀率和美联储高度关注的核心通胀率就会加速下滑,美联储放缓加息、停止加息的步伐就越近,利率终点的水平就越低,维持限制性的时间就越短。

线索二:紧缩政策如何引发经济衰退。

当通胀缓和时,美联储将更多注意力放在经济衰退的跟踪上。

在上半场,三季度的数据显示,持续上升的联邦基金利率抑制了房地产投资和金融投资需求,使这两项成为了经济增长的拖累项;占据经济增加值70%的消费对经济拉动的边际贡献也在快速衰退。在下半场,限制性的联邦基金利率对经济的抑制作用可能扩大到非固定资产投资和政府投资,同时进一步抑制消费需求;并逐步蔓延到就业领域,促使新增就业人数下降和失业率上升。通常,伴随着经济衰退,尤其是消费需求回落,通胀率也会下降。

11月开始,经济衰退力度越大,在通胀率不反弹的前提下,美联储提早结束加息的可能性就越大。

线索三:紧缩政策如何触发金融风险。

下半场,虽然美联储加息放缓,但是联邦基金利率依然维持高位,金融风险不可低估,尤其是不确定性较强的债市流动性风险。

目前,美国金融市场的流动性是一个“迷”,或者叫所谓的流动性陷阱。一方面市场流动性紧缺,市场利率大幅上升;另一方面市场上总体的资金规模其实不小。截止到11月中旬,美联储缩表的规模不到2500亿美元,按货币乘数3.6推算,市场因此直接减少的货币总量不到9000亿美元,但是,联储逆回购工具使用规模到达2.087万亿美元。这说说明市场不缺流动性,只是银行在美联储的紧缩政策下主动收缩流动性。因此,美联储的政策动向决定了市场信心,市场信心进而影响信贷和利率水平。

在下半场,美联储的政策反复、内部分歧,可能会让市场产生分歧或误解,引发市场信心波动,进而导致债券利率的震动。如今联邦政府将触及债务上限,假如共和党控制众议院,民主党又没能在明年1月份新议员任职之前通过提高债务上限法案,那么两党将在明年就债务上限问题反复博弈。在联邦基金利率维持高位、每月缩表950亿美元之下,如果债务上限问题导致技术性违约,容易触发美债流动性风险。这是接下来需要高度关注的风险事件。

市场预期,最坏的时候应该过去了。“美联储利率观测工具”显示,芝商所的交易员们押注今年12月加息50个基点,加息放缓;明年2月、3月各加息25个基点,然后终止加息。若如市场预期,这轮紧缩周期的联邦基金利率的终端利率为5%。

图:美联储利率观测工具,来源:itnvesting,智本社

通胀拐点之后是加息拐点,然后是市场拐点。如果市场提前确认加息拐点,市场拐点将前置。在爆发金融危机的前提下,终止加息,股债市场将确立新一轮涨势。

不过,从11月到明年一季度,市场还需要经历“黎明前的黑夜”。期间,联邦基金利率增速放缓,但还将继续上涨,预期升至5%;同时,每月维持950亿美元的缩表力度,流动性不会松动,市场利率依然维持限制性的高位。受预期的指引,美元从今年一飞冲天的强势美元转向稍强的美元,非美元货币贬值见顶,利好欧元,股债汇资产价格受政策分歧、犹豫、误解与情绪的干扰将持续震荡、剧烈波动。

“与美联储做交易”依然是核心交易逻辑,投资者需要高度关注两点:一是能源和核心服务(主要是业主等价租金)价格环比变动,以完全确认通胀下降和核心通胀拐点;二是美债收益率,尤其是债务上限博弈期的流动性风险。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn