编者按:本文来自微信公众号 巨潮WAVE(ID:WAVE-BIZ),作者:董二千,编辑:杨旭然,创业邦经授权发布。

今年6月,上海刚刚从上一波疫情防控中解封之际,一栋位于上海永嘉路的近百年的花园洋房,以2.5亿元的价格卖出。

这栋砖木结构、法式风格、占地面积833平方米的三层小楼,折合成交单价达到了64.7万元/平,刷新了今年豪宅市场的成交单价纪录。

据中国房产信息集团的数据统计,仅在解封后10天内,上海总价3000万元以上的一二手豪宅已成交33套,也就是说,平均每天都有3套多的豪宅完成易主。有人觉得,这是因为“疫情期间在家里待的时间更久,所以想换一套居住面积更大、空间功能性更丰富的房子。”

当然,也有购房者是出于经营等方面的考虑去购买豪宅。但整体上看,购置豪宅都需要强大的购买力和支出意愿作为支撑。

疫情后期豪宅市场的爆火,属于报复性消费的一个案例——当消费者的需求经历了长时间的压抑后,一旦放开,消费将会得到快速的释放与反弹。

当前国内消费市场正面临着巨大变化,各方都期待一场报复性消费以拯救商家、品牌和整个消费市场。但客观地说,类似上海豪宅的案例并不一定适用于所有领域。

受疫情封控影响,消费者的消费选择受到了较大的限制。国家统计局的数据显示,今年前10月,社会消费品零售总额累计同比增速仅0.6%,其中10月份单月同比增长率为-0.5%,今年以来社零总额同比已经四次负增长。

上个月底,国务院副总理孙春兰在国家卫健委召开座谈会上,与公卫专家座谈时评估下表示:随着奥密克戎病毒致病性减弱,疫情防控面临新形势新任务。这标志着疫情对于社会活动的限制影响将大幅降低。此后,多地陆续放松疫情管控措施。

随着疫情防控措施的放开,更多人却看到消费市场继续不温不火,部分城市甚至开始了一场“自发封控”,外出消费的人更少了。这种实际情况会与此前高涨的预期有所出入。

01 消费衰退

几乎所有的中老人,和部分年轻人。

太阳底下无新事。不同时间空间的群体行为,总是存在着种种相似。

1990年起,面临金融风险的日本连续五次上调利率,使得日本房地产泡沫在1992年最终破灭,大量民众因炒房破产,实体经济硬着陆。随后,就业形势持续恶化,日本家庭收入增长放缓。

当时的日本面临着经济降速、贸易争端、人口老龄化等一系列问题,其消费之后进入持续降速阶段,而这似乎与现阶段国内的情况比较相似。

一方面,收入的缩水,导致日本居民降低了消费意愿。在日本经济进入衰退后,很多企业不得不减少雇佣、降低员工薪酬以控制成本。

国家统计局数据显示,10月份全国城镇调查失业率为5.5%,其中16岁至24岁青年人调查失业率为17.9%。高企的年轻人失业率数据证明了,起码所谓的Z世代、新消费等年轻人消费领域很难有大规模的报复性消费。

日本的经验也告诉我们:一旦老龄人口比例跃升,医疗服务支出的挤出效应将极为明显,即医疗服务的消费支出对其他商品消费形成挤出效应。

2021年,第七次全国人口普查结果显示,中国60岁及以上人口占比超18%。对于收入和支出增速都在下降的老年人群体,我们也很难指望他们去大肆消费。疫情防控的解除,对于这个群体来说起到的刺激作用不大,基本上不存在报复性消费。

另一方面,以疫情、战争等多种剧烈的社会问题为代表,未来社会、经济的不确定性仍然很高,这也让居民的消费观念正在发生中长期变化,而且这其中年轻人所占的比例不会少——对于社会变化所带来的冲击,会有大量三观尚未完全固定下来的年轻人,选择对“生活之道”做出相应调整。

这种情况同样曾经出现过。日本作家松田久一在《下一个十年,消费崩盘的年代》中将1979 年到 1983 年出生的年轻人称为“嫌消费世代”,即不买奢侈品、不出国旅游、不当房奴,消费行为极其极端。考虑到他们正是在90年代之后进入的消费市场,这个情况也很有可能在中国重演。

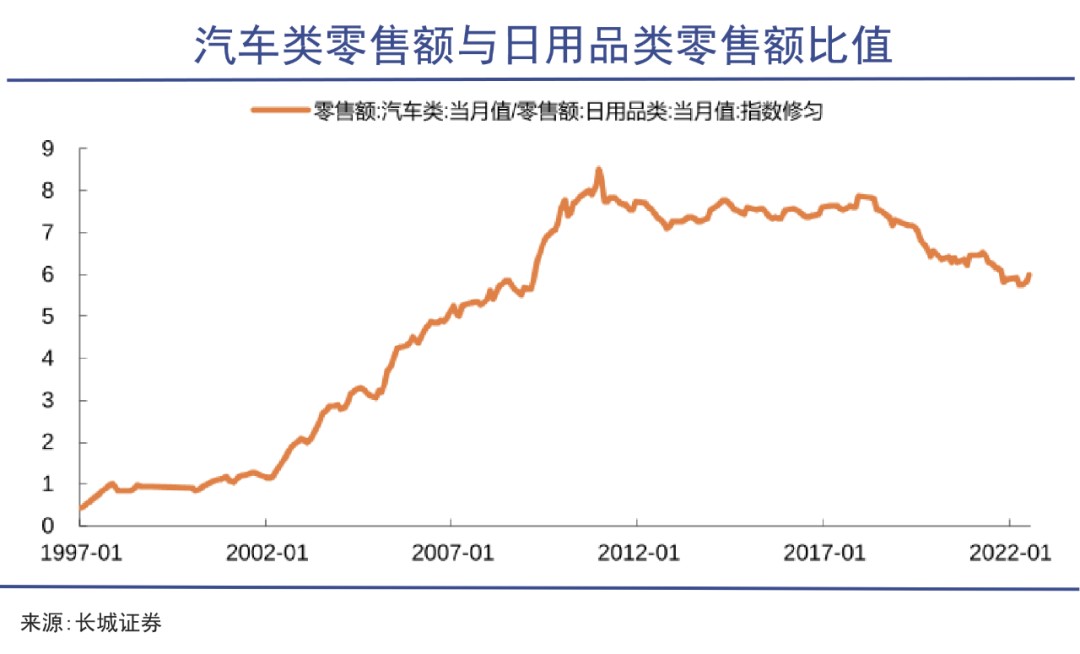

中国所面临的“后地产时代”的实际情况,让消费 降级现象早已出现。长城证券的数据显示,自2018年起,汽车类零售额与日用品类零售额的比值开始下降,这一定程度折射可选消费与必需消费的比值下降,也说明了中国存在部分消费 降级的现象。

如果没有疫情这三年,这些实际发生的真实情况也会对中国的消费产生实际影响。而疫情和封控的出现对这些进程产生了一定的扰动。

如今,到了回归正常轨道的时间。

02 冰火两重

疫情因素的放大之下,消费 降级的实际情况也在发生。

消费行业实际上并非铁饼一块,品类、人群、消费能力之间的对比差异巨大。

同样是日本,其经济从顶峰下行五年后,奢侈品消费仍在持续走强。1995年,其奢侈品消费行业规模达978亿美元,占全球68%市场份额。这和其他消费品的萎缩和降级大相径庭,也与开头提到的上海解封后豪宅市场的走强不谋而合。

奢侈品是高端消费品的典型代表。而疫情几年间,欧美奢侈品大牌不仅没有降价,反而继续提价。今年年初,网传世界知名奢侈品牌LVMH在大中华区高层会议上将消费群体分为三类:

第一种是超净值群体,即个人年收入在一千万以上,家庭年收入在三千万以上

第二种是高净值群体,即个人年收入在三百万到一千万元的人群,以及家庭年收入在一千万到三千万元的人群;

第三种是非收入群体,包括普通白领、学生等。

而在疫情期间,只有超高净值客户数量和购买量是提升的,即高净值”和“无收入”人群的购买力在降低,起码也是停滞不前。关于这一消息的真实程度仍然有待印证,但众说纷纭之下,这些分类确实刺痛了很多人——尤其是年收入300万以下的群体相当于被直接归类为“无收入群体”。

日本学者三浦展在2007年出版《下流社会》一书中,描述了日本曾经1亿多中产阶级的下沉。他们不仅低收入,而且沟通能力、生活能力、工作意愿、学习意愿、消费意愿都在全面下降,在人生期待上“全盘热情低下”。

中产阶层支付能力的下降,让日本的商家只能疯狂卷起低价竞争,强调高性价的品牌比如优衣库、无印良品都是在这一阶段崛起的。

中国中产阶层的构成相比日本更加复杂,甚至连中产阶层的定义都还没有非常清晰——农村乡镇的中等收入和北上广深的中等收入水平完全不是一回事,但在疫情因素的放大之下,消费 降级的实际情况也在发生。

拼多多的火爆是被经常拿出来的例证。最新的财报显示,今年第三季度,平台实现营收355亿元,同比增长65.1%。遥想2018年,黄峥接受《财经》专访时说出“五环内人群不懂拼多多”,如今仅仅四年,已经有越来越多的“五环内”群体开始使用拼多多了,并说一句“真香”。

在这种消费 降级的大环境下,报复性消费出现的概率之低可想而知。

03 前所未有

与社会阶层分化伴生的,就是消费分化。

我们在经济增速放缓的过程中,同时叠加经受了三年的疫情冲击,大量的生产和消费活动被限制。这是此前几个大经济体都没有遇到过的情况。

而对于绝大多数人来说,“正常的生产经营活动”,就意味着收入、盈利和财富。

在正常的时期,人们的收入和财富都会由于种种原因而出现分化——这是全球经济历史中几乎无法克服的难题。遑论更加复杂的疫情局面。

法国经济学家托马斯·皮凯蒂在《21 世纪资本论》指出,资本回报率总是倾向于高于经济增长率,导致资本所有者获得的收入比劳动者获得的收入要多很多。

托马斯·皮凯蒂,《21世纪资本论》作者

也就是说,如果原始财富不一样,每一期获得收入的机会也是不一样的,这是贫富差距扩大的重要原因。

进入21世纪后,随着证券、房地产等“资本游戏”的迅猛发展,财富分化日趋严重。而在经济本身和疫情外因的同时作用下,财富在阶层之间的分化出现了进一步的加剧。

招商银行的私人财富报告的数据显示,2006年可投资产超过1千万元的高净值人群共18.10万人,其可投资资产规模占全社会的20.31%,而人口占比仅为0.01%;到了2020年,仅0.15%的高净值人群就占据了全社会可投资资产规模的34.85%。

与社会阶层分化伴生的,就是消费行为随着时间的推移而必然出现分化。

资本家雇佣劳动者,剥削劳动者的剩余价值,这些剩余价值最终又要卖给劳动者才能实现,这是一对矛盾,马克思称之为“惊险的一跃”。而实际的情况是,如果疫情之后的大量普通人没有足够的财富购买商品(或主动降低消费欲望以进行更多储蓄),那么经济、产业、企业的问题就会更多,进而导致更多人的经济陷入困境。

以餐饮行业为例。企查查数据显示,2022年上半年,餐饮相关企业共注销吊销37.3万家,仅半年的注销数量就超过了2020全年。

硬币的另一面是,经济增速放缓和疫情都无法让财富阶层“伤筋动骨”,高端消费、奢侈消费的增长仍然突出,至少在短期内仍可以保持较良好的态势。

爱马仕亚太区三季度的收入同比增长41.1%,并计划于明年一月继续进行5%-10%不同程度的涨价。其CFO Eric du Halgouet在财报会议上明确表示,他“没有看到任何的迹象显示奢侈品市场放缓。”

报复性消费发生的基础条件日益贫瘠。取而代之的,是在鲜明的对比中可以察觉到的、一场消费领域前所未有的大分化,正在悄然演进。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。