创业邦(ID:ichuangyebang)原创

作者丨王艺

编辑丨海腰

图源丨Founder Collective

进入5月,号称“VC最想上的榜单”Midas list准时揭榜。

一家中文世界并不知名的VC再次名列前茅:来自Founder collective的David Frankel名列第11位。

在充斥着老牌投资机构的Midas list中,成立于2009年,今天只有14岁的Founder collective却早已是常客,第一次上榜的时间是2016年,成立仅仅7年后。

其创始合伙人David Frankel在2022和2023年两次名列第11位;另一位创始合伙人Eric Paley在2016-2020年分别名列第56位、第31位、第11位、第10位、第9位。

根据Tracxn的数据,在短短的14年中,Founder collective共投资了358家公司,其中有13个独角兽和9家上市公司,123家公司被收购。投资组合中包括Uber、The Trade Desk、Coupang、Cruise等超级独角兽。

2010年,成立仅1年的Founder collective向UBER投资了9.5万美元。仅仅9年后,以UBER上市首日的开盘价格计算,其投资回报达3915倍。

作为一家业绩极其出色的风险投资机构,Founder collective却要求创始人们时刻保持对风险投资的警惕。

每当Founder Collective投完一家公司后,就会把以下图片发送给被投公司的创始人,上面写着“VC有毒”、“资本啥也不懂”、“风投可能致命,谨慎烧钱”、“VC杀死的创业公司比没客户、技术落后,创始团队内斗杀死的创业公司加起来还多”等。

Bessemer的“Anti portfolio(未投资项目清单)”只黑自己,Founder Collective把全行业都黑了一遍。

Founder Collective的投资方法论同样“非主流”。

主流VC十分看重的持股比例、Pro Rata(同比例跟投)、聚焦特定赛道等,Founder Collective一概弃如敝履。

作为一家业界罕见的单一轮次基金,Founder Collective只投种子轮,完全不在乎所占股份在后续轮次中被稀释。

Founder Collective的投资不限定任何赛道,只要认可创始人,做什么的都可以投。

Founder Collective有7位创始合伙人,离开的也都取得了极高的成就。

Chris Dixon离开后加入a16z,现在是大名鼎鼎的”加密货币之王“和Web3布道者”。

Bill Trenchard离开后创办First Round Capital,这同样是一家备受尊敬的早期投资机构,还做出了被称为“创投界哈佛商业评论”的《First Round Review》。详见《最好的媒体关系,就是自己跟自己的关系:向a16z和FRC学习》

Zach Klein成为了传奇杂志《Dwell》的CEO。

Founder Collective就是这样一家年轻但成功,复杂却有趣的基金。

创而优则投

美国的VC投资人,很大比例曾经是优秀的创业者。

Founder Collective就是其中的代表,且十分极致。创始团队星光璀璨。

7位创始人中,如今是First Round Capital掌舵人的Bill Trenchard,曾创立Jump Networks,后被微软收购。

Zach Klein曾创立Vimeo,后被IAC收购。Vimeo是最早的一批视频分享网站,曾是Youtube的有力竞争者。

Caterina Fake曾是网景浏览器的早期员工,后来是图片分享社区Flickr和推荐算法购物网站Hunch的联合创始人。

强调一下,Flickr曾经是Web2.0的代表网站之一,被雅虎收购后,直到今天还在运营。Flickr的另一位创始人是如今“美国版钉钉”Slack的创始人Stewart Butterfield。Caterina Fake和Stewart Butterfield曾有过数年的婚姻。

Hunch是最早一批尝试推荐算法的电商公司,后被eBay以8000万美元收购。Hunch的另一位创始人就是如今名气最大,曾在去年登顶Midas List的Chris Dixon。

日后,Stewart Butterfield创立Slack,Chris Dixon代表a16z连投数轮。也就是说,Caterina Fake的第二个创业合伙人,投资了自己的第一个创业合伙人兼丈夫。

如今还在Founder Collective的三位创始人相识于哈佛商学院。

Eric Paley曾创立网络营销公司Abstract Edge;Micah Rosenbloom曾创立生活服务网站Handshake.com,之后二人相继前往哈佛商学院读书。

他们的哈佛同学David Frankel是南非最大的互联网服务提供商Internet Solution的创始人,曾被评为“南非世纪科技成就者”。靠着出售公司赚来的钱,David Frankel在哈佛商学院读书期间,开始投资同学和老师的创业项目。

2002年,Eric Paley和Micah Rosenbloom成立了一家生产数字牙科印模系统的公司,名为Brontes Technologies。

Eric和Micah在找融资,David在找项目,本是哈佛同学的三人一拍即合,David成为Eric和Micah的天使投资人。

公司成立4年后,Brontes Technologies被3M公司以9500万美元的价格收购。两位创始人Eric和Micah,天使投资人David大获全胜。

之后,三人继续合作做天使投资。再之后,与同样是哈佛商学院毕业生的Chris Dixon等其他四人共同成立了Founder Collective。

不知道是否因为Founder Collective的7位创始人有4位毕业于哈佛商学院,日后成立First Round Capital的Bill Trenchard做出了被誉为“创投界哈佛商业评论”的First Round Review。

只投种子轮,黑遍全行业

按照经典的硅谷投资理论,VC需要在公司上市前保持足够多的持股比例。因为创业公司的死亡率太高,只有在优秀公司身上下重注,才能保证整支基金的盈利。

这也几乎是硅谷主流基金的共识。

但Founder Collective却完全不在乎自己的股份在后续轮次中被稀释。成立14年来,只投种子轮(只有一个例外)。

后续轮次不投一定导致所占股份被稀释,进而在极少数成功公司身上的收益不够多,导致整支基金的回报不高。硅谷主流基金的共识从逻辑上看似乎无懈可击。

Founder Collective的理论则是,VC本身就是有毒的,要想自己投的企业发展的好,就不要再投了。

作为史上最烧钱,融资最多的公司之一:UBER的天使投资人,Founder Collective的合伙人Eric Paley这样解释:风险投资是一种地狱般的毒品。如果使用得当,它会像肾上腺素一样为那些最伟大公司注入活力;如果使用不当,它会使公司对资本产生有毒的依赖性。

Eric Paley曾专门做了研究去论证该观点,大体如下:

2011-2015年科技行业的71起IPO中,IPO前融资较多的公司并没有比IPO前融资较少的公司显示出更高的资本效率,而且很多融资较多的公司在IPO后表现不佳。

首先剔除Facebook后。统计这五年所有IPO公司的融资总额、市值和回报倍数(Facebook以6.16亿美元的上市前融资获得了3637亿美元的市值,是个极端异常值)。

统计数据显示:

70 家公司上市前共筹集了 96亿美元的风险资金;70家公司的市值为2020亿美元,是原始投资的 21 倍;

每家平均筹集了 1.37 亿美元来建立一家价值为28亿美元的公司;按中位数来看,每家公司筹集了7900 万美元的风险投资,以建立一家价值为18亿美元的公司。

接着,将这些公司分成了“融资最多”和“融资最少”两组,每组均有20家,将这两组数据进行了对比。

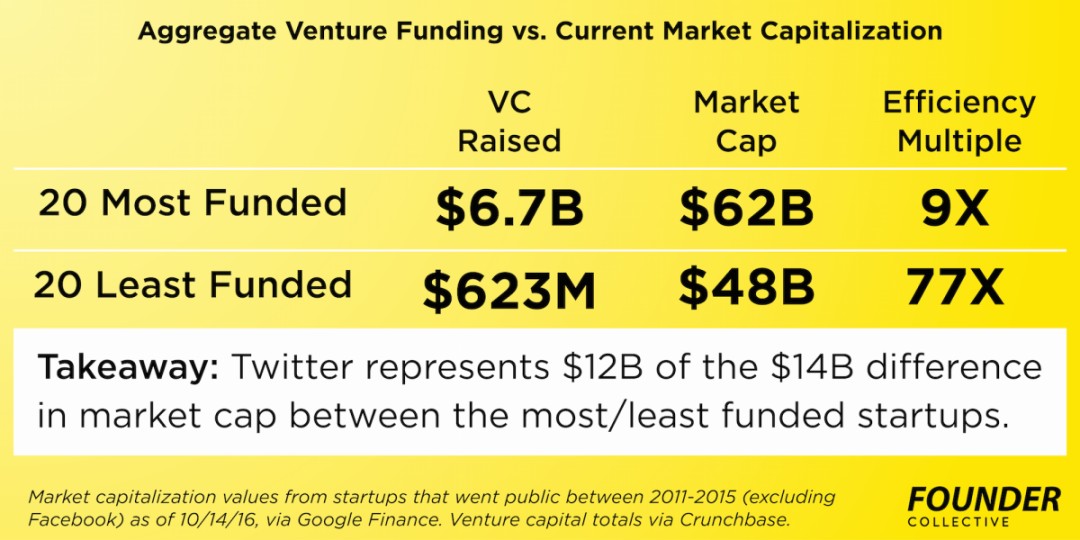

结果是,“融资最多组”的20家公司共筹集了67亿美元,总市值为 620亿 美元,回报率约为 9 倍。

而“融资最少组”的20家公司共筹集了6.23亿美元的风险投资,总市值为480亿美元,回报率约77倍。

尽管“融资最多组”和“融资最少组”的总市值相差了140亿美元,但这其中,120亿美元的差额是由Twitter贡献的,而Twitter在IPO前总共从VC中筹集了不到100亿美元的资金。

因此,去掉Facebook和Twitter之后,其他的69家公司以50亿美元的融资,创造了20亿美元的市值。

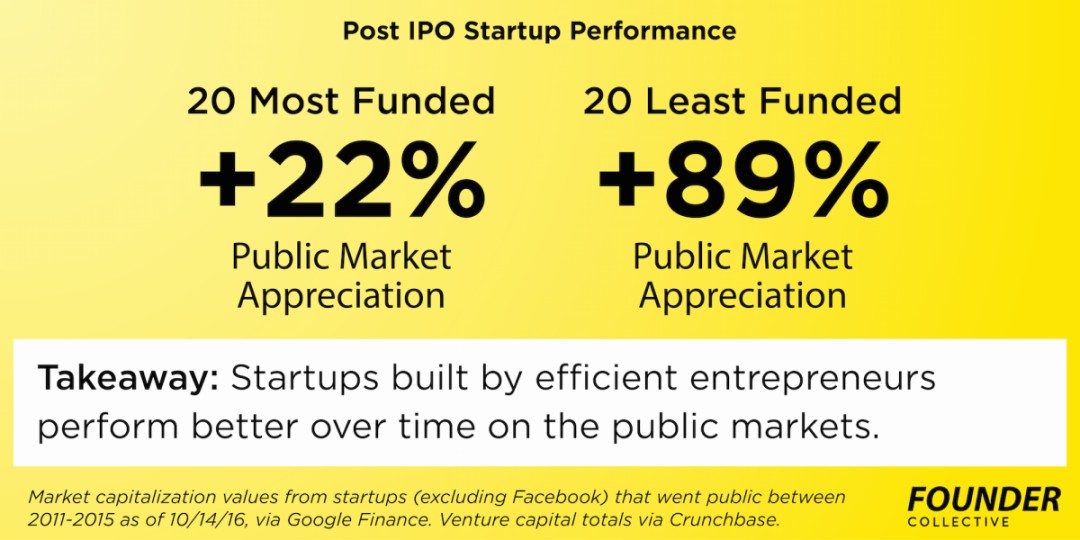

在IPO之后,融资更少、有着更高资本效率的公司表现,明显好于那些融资多的公司:

自 IPO 以来,20家融资最少的公司的市值增长了89%,而20家融资最多的公司在同一时期仅增长了22%。

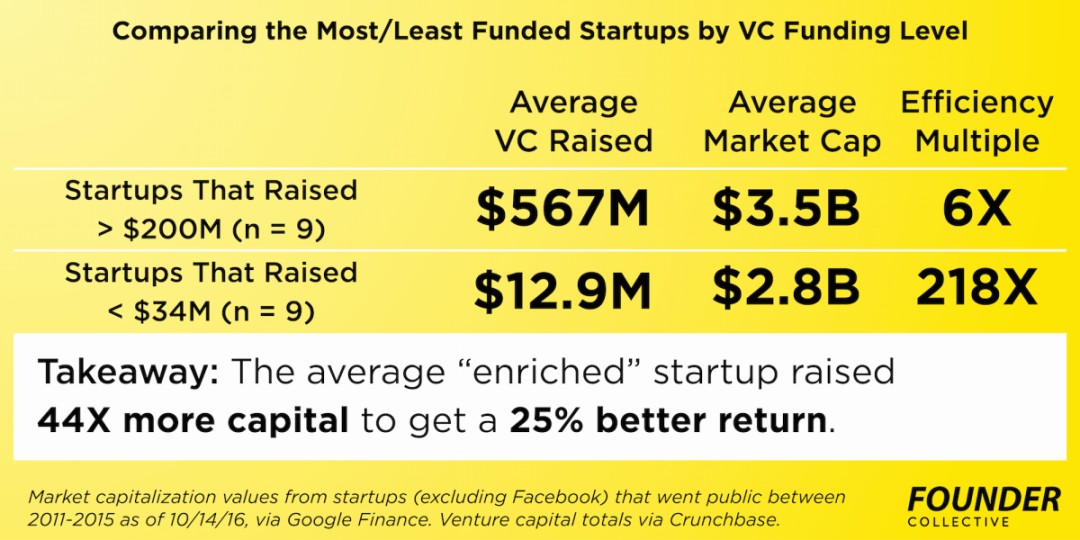

为了进一步验证上述结论的有效性,又变换了一种方式做统计:把融资额大于2亿美元的公司(9家)列为一个组,把融资额小于3400万美元的公司(9家)列为了另一组,同样在融资总额、市值和回报倍数上进行了对比。

结果是:

融资大于2亿美元的9家公司上市前共筹集了 5.67 亿美元,市值总和35亿美元,回报倍数为 6 倍;

融资小于3400万美元的9家公司上市前共筹集了 1290 万美元,市值总和28亿美,回报倍数 218倍;

融资最多组比融资最少组筹集了 44倍以上的风险资金,市值却比融资最少组仅高出了25% 。

与此同时,在2011-2015年最成功的20家科技上市公司中,有14家的上市前融资额都在1.25亿美元以下,其中有6家公司的上市前融资额不到5000万美元。

因此,Founder Collective认为,融资多少与公司好坏之间并不是正相关关系,很多时候是负相关。即更少的风险投资意味着更好的公司。

Eric Paley曾经多次发文抨击过度融资的行为,表示由风险投资扼杀的初创公司数量,已经超过了由于没客户、技术落后和创始人内斗而死的初创公司数量的总和。

Eric Paley认为,公司在创立初期就对资本过分依赖会让公司养成一种很难改掉的习惯,对增长的绝望将驱使公司以越来越高的成本追求增长,最终造成边际收益的不断下滑。

因此,Founder Collective苦口婆心地做了许多警示标语,劝告创业者把精力用在提升效率和内生增长上,而不是向外寻求融资。

每当Founder Collective投资完一家公司后,就会把这些图片发送给被投公司的创始人,提醒创始人警惕风险投资的危害。

最后强调一下,以上只是介绍Founder Collective的理论,并不代表这个理论是正确的,也不代表硅谷主流VC的理论是错误的。

一个明显的例子是,大谈过度融资危害的Eric Paley,其个人回报率最高的项目,也是将其送上Midas List前10的项目,恰恰就是过度融资,花钱如流水的UBER。

另外,是Founder Collective并不大的基金规模和独特的LP结构。

Founder Collective的每支基金都在1亿美元以下,是典型的微型VC(Micro VC)。这样体量的AUM,当然更关注资本效率,而非回报的绝对值。

Founder Collective的资金大部分来自三位合伙人自己,外部LP也通常是朋友和家人,机构投资者几乎没有。这样的LP结构,自然可以“任性”一些。

世界是混沌的,每一套理论都有适用的边界和具体环境。

具体到UBER的个案,也许真如国内一位投资人所说,最优秀的大脑,可以同时存在两种截然相反的观点,且能达到逻辑自洽,运转自如。

只看人,赛道不限

正如其名字,Founder Collective就像是一个属于所有创始人的基布兹(以色列的互助社区),对创始人十分友好。

自成立以来,Founder Collective有且只有一个愿景:与创始人站在一起。

在投资上,践行的是投人的逻辑,完全不限赛道。只有创始人优秀,做什么都可以。

以投资最成功的三家公司为例。

在2010年,Uber还只是一家按需租车公司,当时的名字叫UberCab。

当时的多数VC同行并不看好Uber,原因是美国有1万多家出租车公司,每家公司都有能力开发自己的APP。

更重要的是,日后大名鼎鼎的CEO Travis Kalanick并未实际经营UBER,实际的掌舵人是Ryan Graves,这也是很多VC不愿投资UBER的重要原因。

但在会面过程中,Eric发现Ryan身上有着很多优秀的品质:聪明、勇敢、执行力强。出于对Ryan这个人的信任和喜爱,Eric最终决定投资Uber。

在后来的采访中,Eric回忆道:“当时Travis Kalanick并没有经营公司,很多其他机构的投资人出于这个原因不愿意投资,但我出于对Ryan Graves的信任和喜爱还是坚持加注。

毫无疑问,Uber是Eric最好的投资,回报达3915倍。

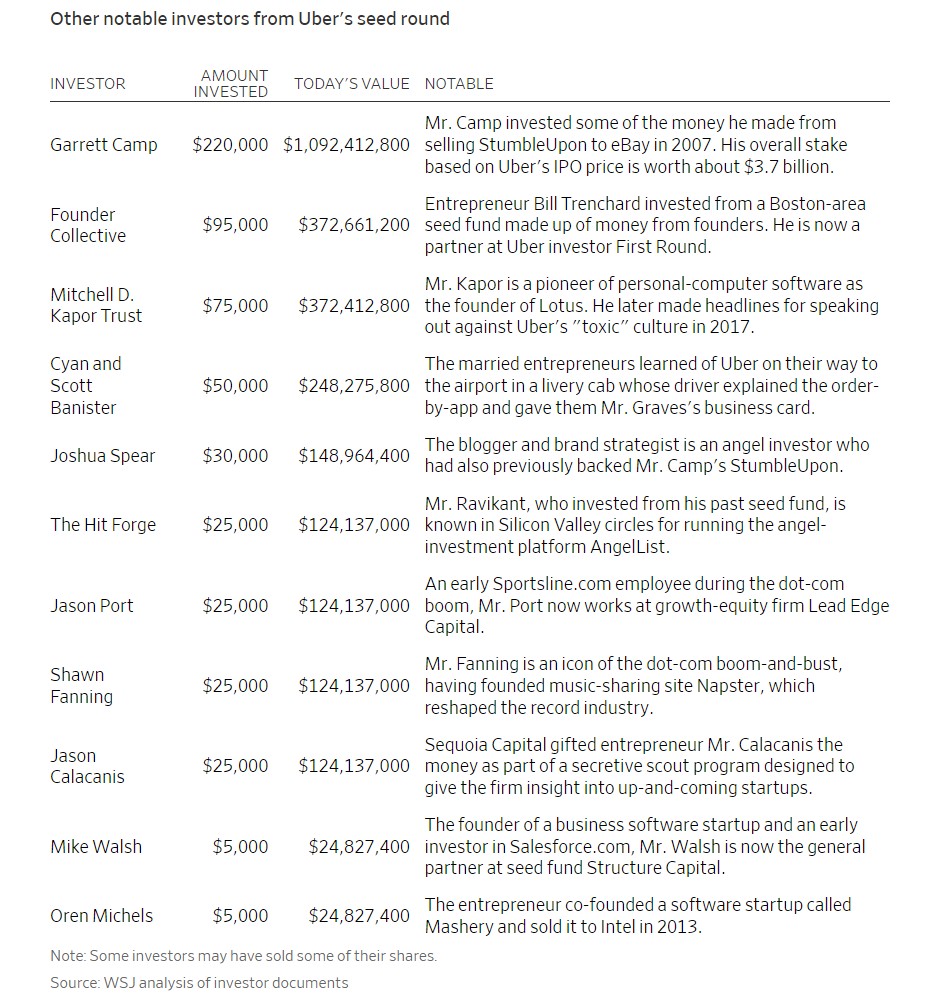

Uber种子轮的一些投资者 图片来源:Wall Street Journal

对The Trade Desk的投资同样如此。

The Trade Desk是一个与广告代理商合作的需求方平台,允许他们使用自动化技术购买在线广告。拥有强大的数据分析能力、快速响应时间和对多种格式的支持能力,还提供多种形式的API接口,TTD很快在市场上建立了竞争力。

但TTD在融资时遇到了相当大的困难。

TTD几乎是最后一家在程序化广告领域建立平台的公司。由于这一领域已经被谷歌,脸书等巨头占领,开拓新的市场并不容易,因此在创办的第一年,TTD不仅在融资上十分艰难,而且由于过高的运营成本,现金流也一直没能跑正。

但Eric更看重的是,创始人不盲从,而是仔细思考自己差异化竞争的点,通过开发更先进的技术、降低费率、增大客户规模来寻找增长点。

出于这种欣赏,Eric不仅成为了TTD的第一个机构投资者,TTD也破天荒得成为了Founder Collective所有被投项目中唯一在后续轮次中跟投的公司。

2016年,TTD以461亿美元的市值IPO,Eric也因为对TTD的投资入选了当年的The Midas List第十名。

Coupang的创始人Bom King是哈佛辍学生,Founder Collective的所有人都没有去过韩国,甚至没有去过亚洲。

日后David回忆,“2010年,当Bom Kim在哈佛广场上拿着iPad向我介绍Coupang时告诉我,他打算做一个像Groupon那样的团购网站。当我不知道后来Bom最终会重塑韩国电子商务的格局,但是当时我觉得他很特别,我想和他做生意。”

2010年,David向Coupang投资了几十万美元的种子轮资金。这笔资金让Founder Collective成为了Coupang的第一批投资者之一。

凭借着对Coupang的投资,David Frankel被Forbes评为2023年Midas List第11名的投资人。

Eric曾经公开对外表示,他们投资的每一家公司都是通过创始人网络认识,希望受益者、企业家们更多讲述FC的故事,帮助他们吸引更多的好项目。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。