编者按:本文来自微信公众号 新消费智库(ID:cychuangye),作者:李雨行,编辑:竺天,创业邦经授权转载

巴奴火锅、吉祥馄饨、墨茉点心局、廖记棒棒鸡、书亦烧仙草等等我们耳熟能详的品牌,背后都站着同一个身影——绝味食品。

没错,就是那个和周黑鸭、煌上煌并称为“鸭脖三巨头”的绝味食品。虽然这两年绝味的股价跌跌不休,较2021年105.5元/股的高点已跌去六成,市值蒸发超420亿元。但实际上,在全国拥有14000家连锁门店的绝味不仅仅是要做“鸭王”,其这些年更是想转型成为中国食品餐饮消费领域“隐形腾讯”。

在近日上交所的一份问询回复中,绝味将这些年庞大的投资版图“公之于众”。截至2022年末,公司通过9家投资基金,投资了59家餐饮食品企业,共斥资18.47亿元。领域涉及卤味赛道、新餐饮、复合调味料以及产业链上中下游。

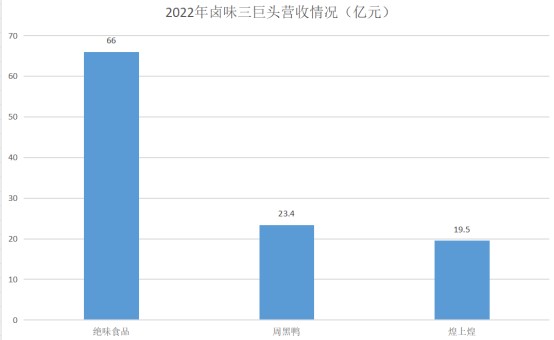

作为绝味背后的掌舵人,今年55岁土生土长的武汉人戴文军,靠一根小小的鸭脖,将其做成了一门年营收66亿元的生意。殊不知在打造出卤味巨头后,戴文军一直试图借助资本的力量,不断孵化“新势力”,为公司打造第二增长曲线。

但今时不同往日,其不仅要守“卤味江山”,毕竟“万物皆可卤”的趋势让消费者在品牌和品类上都有了更丰富的选择。另ju一方面在打造“新势力品牌”之路中,多元布局、多品类、多品牌运作,对绝味无疑是另外的考验。

18年“鸭王”之路

曾几何时,在小龙虾、螺蛳粉抢占年轻人餐桌宵夜的“C位”之前,鸭脖绝对是妥妥的“宵夜之王”。因为其麻辣鲜香、口感刺激、过瘾等特性,让其即使是在20年前,也是当时年轻人的心头好。

但现在的鸭脖早已不是当初的“鸭脖”了。“随便两三样就动辄百元”的鸭货价格正在劝退年轻人。要知道,95后年轻人的消费观念早已发生了变化,更不要说Z世代的多金“豪”与可爱“萌”。

他们这届年轻人不再迷信大牌,更加追求产品的性价比。“该花花该省省”是他们的宗旨,毕竟可以买贵的但不能买贵了。

最主要的是,当前已不是20年前那个鸭脖从无到有的市场了,现在年轻人更需要的是从有到优的产品,并不仅仅体现在价格上的“优”。

可以说,戴文军最初能够从鸭脖市场突出重围,就是抓住了成为连锁巨头的核心秘密——“快”,即快速抓住红利、快速启动,通过加盟,迅速站稳脚跟。

这背后,其实鸭脖的市场并不饱和。要知道当时的鸭脖市场还是各自为王的时代。在2005年戴文军创办绝味鸭脖时。久久丫的创始人顾青将鸭脖带到上海扎根;扎根江西的煌上煌,营收已突破千万;在武汉诞生的周黑鸭也已在当地闯出了一番名气。

除了“快”,戴文军也把握住了规模竞争的精髓,即连锁化。早期,戴文军定下“以加盟为主的渠道扩张”,成立后的第一年,绝味就在湖南开出61家店。一年后打破“地域局限”的绝味走出湖南,发力江西、深圳等地,门店数量增长开启“滚雪球”模式。

那些年是鸭脖市场江湖混战的年代。谁也不曾想到,2011年绝味在拿到九鼎系和复星创投的投资后,开启了“开挂”模式。在2017年成功上市后,借助资本翘板的绝味最先打响全国化布局之战。如今绝味门店数量已突破14000家,是国内仅有的四家万店品牌之一。

数据来源:东方财富Choice数据

图片来源:新消费智库

公司的营收规模也从2015年的29亿元增长至2022年的66亿元。远超周黑鸭的23.4亿元和煌上煌的19.5亿元。同期净利润则从3亿元增长至2021年的9.67亿元,翻了三倍。

但狂奔20年的鸭脖市场,难逃行业周期的定律。中国食品产业分析师朱丹蓬告诉新消费智库,“绝味们”需要面对品类整体老化、消费疲劳的现实。

他认为,绝味的发展已经到了一个“双天花板”的瓶颈,即行业天花板和自身天花板。

实际上,自2019年绝味开始改变“跑马圈地,饱和开店”的营销策略,转而走“深度覆盖,渠道精耕”路线。但精细化运营也并没有让绝味的盈利能力更上一层楼。

数据来源:东方财富Choice数据

图片来源:新消费智库

从数据来看,绝味的净利增长自2017年达到31.93%后,便连续下滑,至2019年只有25%的增速。受疫情影响,绝味的盈利变得越来越困难,2022年公司净利润更是达到上市以来的“谷底”,仅有1.73亿元。

戴文军或许也感受到了,经过无限扩张的绝味,已经完成了那个从0到1跑马圈地的阶段。该为绝味开辟新的战场了。

早在2018年,戴文军曾表示,绝味将在现有产品领域优势地位的基础上,整合国内优秀的餐饮和食品连锁企业,分享食品餐饮消费升级红利,加快建立美食生态圈。

增长的焦虑

面对绝味的增长瓶颈,戴文军选择了破圈和扩圈。

2013年,绝味以1.68亿元强势入股上游产业链,投资肉鸭繁育、养殖、屠宰、加工的企业塞飞亚,以24.17%的持股比例成为其第二大股东。

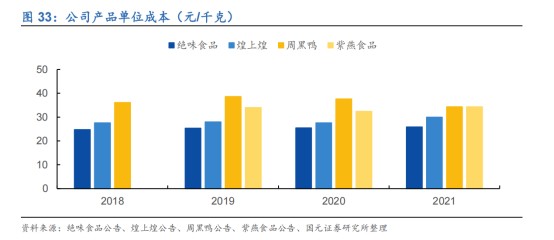

有了稳定的上游供应,叠加门店规模和供应链优势,以及“一个市场、一个生产基地、一条配送链”的生产经营模式,这种分布式产能为绝味带来了绝对成本优势。2021年,公司单位成本为25.87元/千克,低于同行煌上煌29.97元/千克,周黑鸭34.36元/千克以及紫燕食品34.34元/千克。

图片来源:国元证券

从打通产业链戴文军尝到了对外投资的甜头,也让他看到了借助资本力量可以帮助自己实现一个更大的“美食资本版图”。2014年,绝味食品出资成立深圳网聚,成为公司旗下专门的投资平台。

按照戴文军构想的,围绕“卤味”打造绝味的第二增长曲线,以及围绕新餐饮、特色调味品头部连锁企业进行基础设施布局的第三增长曲线。这也是绝味公司对外投资的美食生态战略,覆盖了卤味、新餐饮、复合调味料以及产业链上中下游四个方面。

实际上,在自己擅长的卤味赛道,深耕18年的绝味,已经将连锁标准化那套模式玩得炉火纯青,而投资这些卤味新品牌,更多的是帮助其在不同细分品类上寻找新增长点。比如除了直接参股卤江南,还重仓了廖记棒棒鸡,以及阿满百香鸡、盛香亭等品牌,加码热卤赛道。

图片来源:国元证券

除了卤味,2017年之后,绝味食品通过网聚资本与饿了么成立绝了基金,与番茄投资成立番茄叁号,以及与腾讯、克明面业、盐津铺子以及洽洽食品等成立新津肆壹伍等九支基金。绝味通过这些基金投出了千味央厨、和府捞面、廖记棒棒鸡、书亦烧仙草等“明星品牌”。

但这么庞大的美食版图却还没有给绝味带来丰厚的投资收益。自2017年至2022年,公司连续6年的投资活动现金流量净额均为负。不仅如此,近三年公司长期股权投资收累计亏损2.85亿元。

既要又要还要?

对于18岁的绝味来说,既想守住卤味江山,又想孵化出一个个“网红爆款”品牌,还要保持业绩增长,并非易事。

从戴文军早在2014年就开始为绝味布局投资寻找第二、第三曲线的决策无疑是正确的,但多元布局、多品类、多品牌运作,对绝味来说无疑是更大的考验。

实际上,近些年抓住新消费趋势的新品牌正在不断涌现。包括卤味零食品牌王小卤、热卤食光、卤大妈、研卤堂等。此外,三只松鼠、百草味等休闲食品品牌也纷纷布局卤味零食。

这些玩家不仅玩法新,更是在不断更迭与创新更多卤味爆款。令戴文军更意想不到的是,冲出的“王小卤”会成为卤味赛道的黑马。

这几年“网红零食卤味”品牌王小卤可以说是风光无限。 “爆炸式成功”是外界给卤味零食新品牌——王小卤贴上的标签之一,从《梦华录》、《重生之门》到《长月烬明》、《安乐传》等,王小卤在大剧营销上是抢尽风头。

一个鸡爪的生意能够多大?王小卤的创始人曾表示,至少应该有个30亿。

套一句俗语,打败绝味的不一定是鸭脖,还可能是鸡爪。

不论是打造卤味爆款或是创新,绝味更趋于保守。从绝味的产品矩阵来看,仍旧主要以鸭脖、鸭锁骨等禽类鸭副产品为主,辅以毛豆、藕片等蔬菜类制品,虾球、鱿鱼等水产品及千张等豆类制品。其创新也主要聚焦于口味创新,已打造招牌、黑鸭、酱鸭、五香、藤椒等口味。

如果说,在原本强势的卤味赛道,绝味不仅要另辟蹊径,继续打造“爆款”,以面对新玩家的挑战。而在投资领域,绝味虽然布局广泛,但似乎还没有摸到赚钱的门道。为其贡献主要投资收益的品牌,还处于亏损状态。

图片来源:国元证券

比如和府捞面,苏日安门店已遍布超60个城市,拥有400多家直营门店数量,但这三年和府捞面营收仅从2020年的11亿元增长至12.5亿元,但亏损却在不断扩大,3年累计亏损超过7亿元。另外其投资的上游养殖企业赛飞也是连续三年亏损,累计近3亿元。

一位投资人表示,想要能够走得长远且给投资人带来回报的品牌,需要具备的要素包括:独特的产品或服务,能够满足消费者的需求;清晰的品牌定位和战略,能够在市场上占据一席之地;高效的运营能力和管理团队,能够保证品牌的持续发展;健康的财务状况和盈利能力,能够为投资人带来稳定的回报。同时,品牌还需要与时俱进,不断创新和适应市场的变化。

按照《第二曲线:跨越“S型曲线”的二次增长》一书中提到,第二曲线必须在第一曲线到达巅峰之前就开始增长,只有这样才能有足够的资源(金钱、时间和精力)承受在第二曲线投入期最初的下降。

如果在第一曲线到达巅峰并已经掉头向下后才开始第二曲线,那无论是在纸上还是在现实中就都行不通了,因为第二曲线无法增长得足够高,除非让它大幅扭转。但从2022年绝味净利润同比下滑76%的数据来看,其自身经营正面临不小的压力,而当前其投资的品牌大多还处于孵化或亏损阶段,尚未能成为公司净利润的支柱。

一位业内人士表示,当前国内餐饮市场竞争激烈,有很多品牌涌现,但能够真正跑出来的品牌并不多。

未雨绸缪很难得,而筚路蓝缕地开辟新领域,对于55岁的戴文军和18岁的绝味,都是新挑战。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。