编者按:本文来自微信公众号 走马财经(ID:zoumacaijing),作者:走马的汉子,创业邦经授权转载。

2008年初,一场暴风雪侵袭大江南北,多年不见雪的上海也未能幸免。有一天我的手机话费快用完了,当时充话费的主流场景,还是找到一个卖报的亭子,跟卖报大爷买一张充值卡,30、50、100的都有。

那个冬天的上海特别冷,外面的雪还没有化,我当时住在闵行东川路附近一个偏僻的小区,不要说大雪天,就是平时要找到一个卖手机卡的卖报亭也不容易。

那时我第一次听说,有一个叫做淘宝的网站,可以给手机充值。

后来的故事有些曲折,第一次在网上购物充话费就被人骗了100来块钱,但是淘宝竟然赔了我80多块。

当时,收到赔款这件事给我带来的震撼,不亚于当年上海那场雪,也不亚于购物被骗。

此后若干年,我在淘宝上的消费给阿里巴巴带来的价值,是当初那80多块钱赔偿的几百乃至几千倍。

这个故事告诉我们:对于一家商业公司来说,最好的投资,是投资你的用户。

过去三四年,阿里在业务和资本市场遭遇了一些压力,既有经济大环境、行业调整、市场竞争等外部原因,也有大公司病等内部因素。

最近几个季度,我们观察到,阿里巴巴内部开始呼唤一种精神回归:回归用户,回归淘宝、回归互联网。

这些精神实际上在它创立之初就在做,而且做得非常好;今天的回归,本质上是回归一种商业常识、回归初心。

8月10日,阿里发布了它在2023年的第二份财报,也是阿里巴巴2024财年(阿里的财年始于每年4月1日,终于第二年的3月31日)的第一份财报。

毫无疑问,这是一份令市场和阿里人都欢欣鼓舞的季报,资本市场的反应——美股10日收盘大涨4.6%可以说明一切——绝大多数时候,华尔街对财报的反应非常敏锐且精准,丝毫不含糊。

观察这份财报,我们除了审视阿里巴巴过去一个季度的业绩表现,更值得关注的,在于这是阿里启动自我变革后的第一份财报。外界期待看到各项业务的行业表现和发展势头,此外还有这些变化背后隐藏的深层次的原因。

因此,我们这份财报解读将主要围绕以下3点展开:

2023年二季度整体业绩点评;

各子集团业务表现和市场洞察;

哪些因素促成了阿里业绩回暖。

Let's enjoy it.

一、阿里巴巴2024财年一季度业绩点评

2023年Q2,阿里巴巴经调整后的整体营收为2342亿元,这些调整是指:菜鸟、阿里云、本地生活、大文娱等业务不仅服务于外部客户,也服务于整个集团内部,这些集团内部交叉服务产生的营收需要经过会计层面的调整。以财报统计为例:

上图标红部分,各子集团业务营收合计总收入为2507亿,但是里面有168亿元属于内部服务产生的营收,剔除掉这些之后,阿里巴巴集团总收入为2342亿元。

由于菜鸟、阿里云智能、本地生活、大文娱等多个子集团都涉及类似调整项,所以我们特意提前指出,后续各子业务分析时也会提醒大家。

二季度2342亿元的营收同比增长达到14%,这是阿里过去7个季度的最高增速,也是近7个季度以来第一次回到同比双位数增长,这一增长没有任何新业务并表因素,对于当下规模的阿里来说,是非常难得的表现。

人们可能会说,这部分得益于2022年二季度疫情引发的低基数,但是2022年阿里二季度营收实际上是持平的。

二季度的利润比营收表现更可观,按照非国际通用会计准则——一项更能反映公司利润成色和延续性的统计,阿里巴巴经调整净利润达到了454亿元,同比增长32%,利润率达到19.4%,是过去8个季度历史第二高的水平。

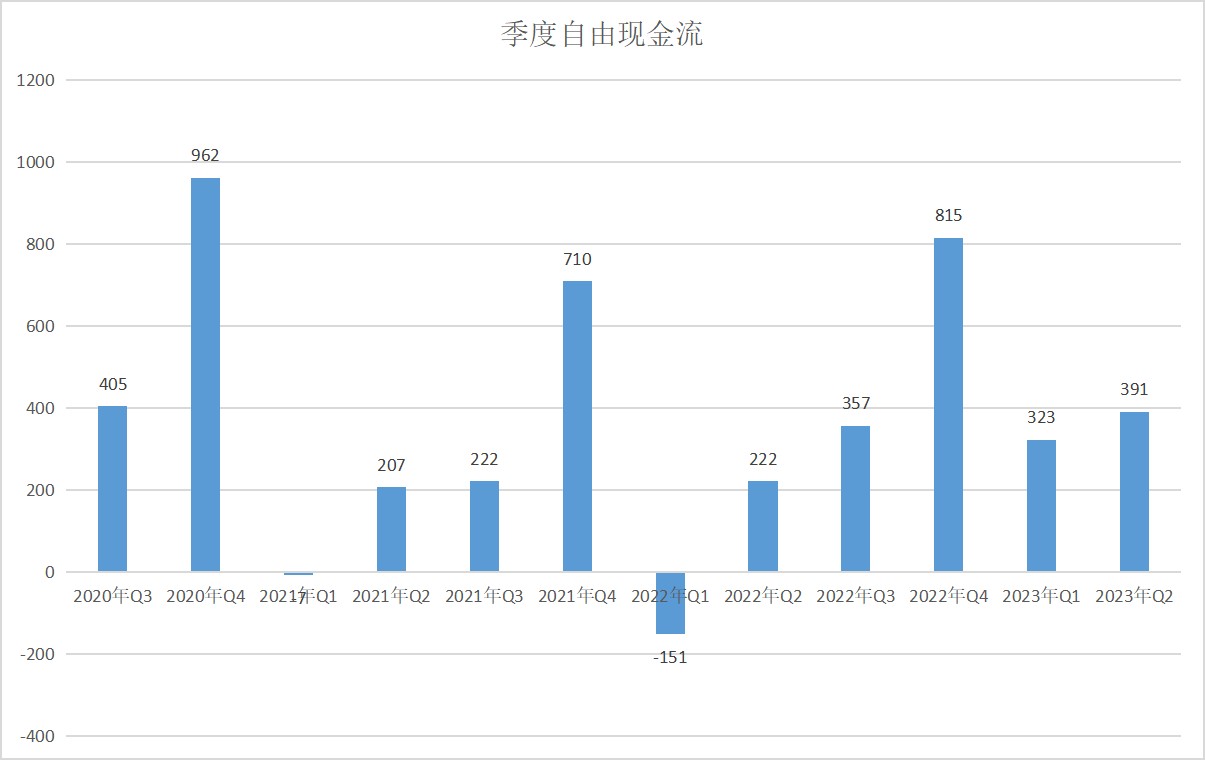

而最被资本市场看重的自由现金流项目,阿里巴巴本季度录得391亿元的高值,同比增长76%,主要因为经营性现金流大幅增长34%到453亿,即便本季度延续股票回购行为,季内回购金额超30亿美元,公司持有的现金、现金等价物及短期理财产品仍然高达5847亿元。

利润和自由现金流高速增长,主要因为营收重回高增长的同时,公司延续降本增效策略,在营销支出和运营成本方面控制得当。

本季度营销支出270亿元,同比小幅增长5.5%,这是一个好的势头,阿里巴巴营销支出同比增速在连续6个季度下降后,于2022年Q3达到-23%的历史低点,然后逐季反弹,终于在本季度重回增势,这表明阿里开始重回扩张路线,也表明公司在业务侧看到了增长的机会,通过更积极的营销投资获取超额回报,营收增速远超营销支出增速,证明这些投入的ROI是不错的。

即便营销支出有所增长,但得益于营收规模扩大更快,营销在收入中的比值仍然小幅下行,从上季度的12%下降到本季度的11.5%,表明公司的财务结构更加健康。整体业绩之外,我们来看看更重要的各子业务集团表现和趋势。

二、六大子业务集团季度表现和趋势洞察

阿里巴巴目前已经分拆为6大子集团和若干分公司,它们分别是:

• 淘天集团,包括淘宝、天猫、闲鱼、1688.com 和其他业务;

• 阿里国际数字商业集团,包括Lazada、速卖通、Trendyol、Alibaba.com和其他业务;

• 云智能集团,包括阿里云、钉钉和其他业务;

• 菜鸟集团;

• 本地生活集团,主要包括“到家”业务饿了麽和“到目的地”业务高德;

• 大文娱集团,包括优酷、大麦网和阿里影业。

其他业务包括高鑫零售、盒马、阿里健康、灵犀互娱、银泰、智能信息(主要包括 UC 优视和夸克业务)、飞猪等等。其中规模最大也最有价值的,仍然是淘天集团。

2.1淘天集团

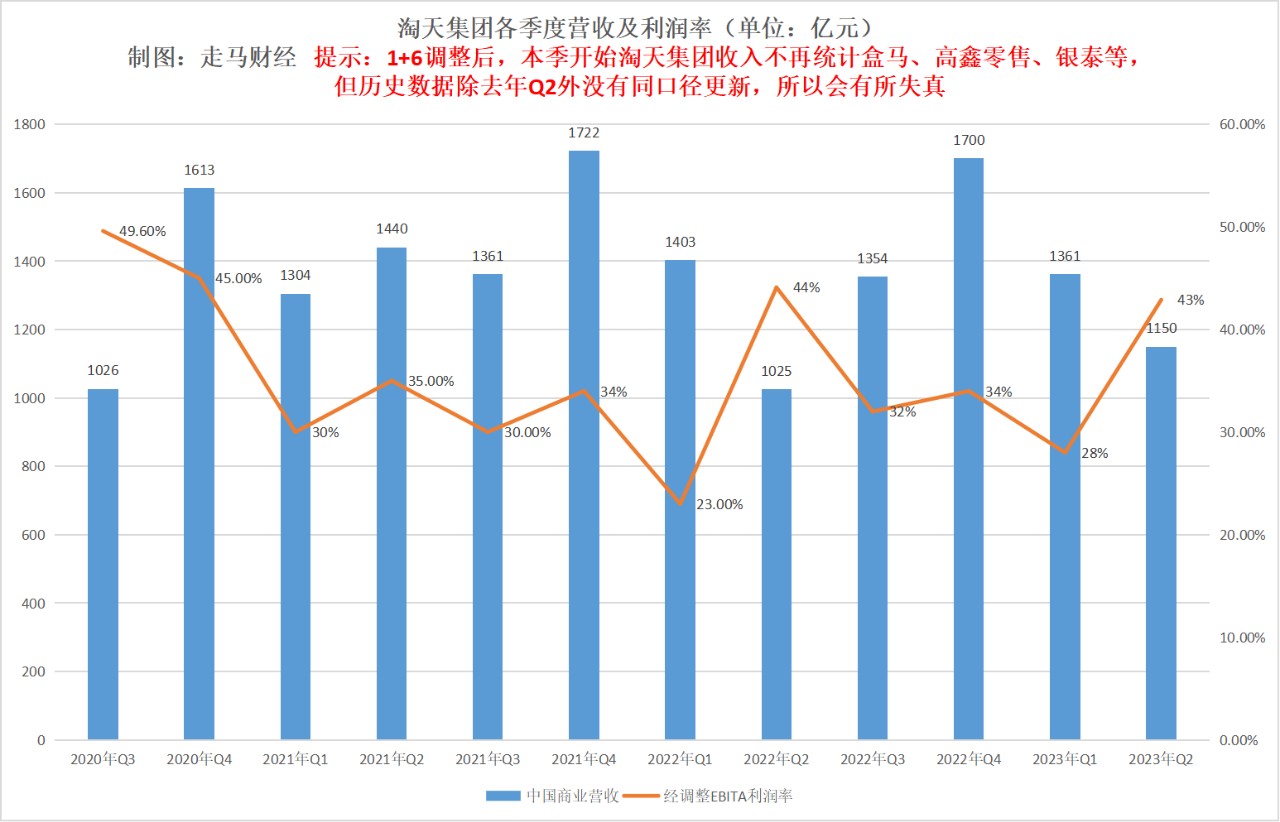

淘天集团各业务中,最重要的又是淘宝、天猫等核心电商业务。

二季度,核心电商业务营收796.6亿,同比增长10%,是过去8个季度以来增速最快的季度,也是过去6个季度以来第一次录得正增长。

过去一年多来,阿里巴巴的核心电商收入增速一直与GMV增速持平,甚至略低于后者,这意味着二季度淘系电商GMV的增速可能超过了10%。

疫情期间,淘系电商最具优势的服饰鞋帽美妆品类受到冲击更大,过去半年,这些品类的修复也更为强劲,尤其是二季度,这是淘系电商增速能快速反弹的客观原因之一。

而在此之前,它的收入增速一直远高于GMV增速。调整的原因,一方面是因为疫情以来商家面临更大压力,阿里主动给予了商家更多的补贴,另一方面是阿里开始重新梳理业务逻辑,从过去的重收入、重利润转为重交易、重生态。

小额高频交易带来的生态价值,在于更频繁的接触、更深的用户习惯、更丰富的互动沉淀、更长的消费时长,最终转化为更强的用户心智。同样的GMV规模下,小额高频消费习惯带来的生态价值,远高于大额低频,这是用户视角看问题,也是常识。

淘天集团CEO戴珊在618启动会上说,淘宝天猫要推进“用户为先、生态繁荣、科技驱动”三大战略。这些举措在这个季度已经初见成效。

我们从淘天集团本季度的利润率也能看出一丝端倪。

由于1+6+N调整后,盒马、高鑫零售、银泰等重资产业务不再计入淘天集团板块,所以上图中的Q2该板块营收虽然同比增长12%——去年Q2的数据也同口径调整了,但是总体规模仍远不及其他季度。

受此影响,这两个季度的利润率也显得更高,如果按照之前的统计口径,今年和去年Q2的淘天集团的利润率都不算高,今年Q2比去年还低了1个百分点。这是值得的吗,下面的内容可以回答这个问题。

第一个变化,是在用户侧做调整。

比如更重视价格力,淘宝在已有聚划算、百亿补贴、淘工厂、天天特价等性价比IP的基础上,今年再次推出淘宝好价IP,目前它占据了淘宝首页几乎是最核心的位置。淘宝不仅用最好的黄金位置给予流量扶持,而且在信息流、搜索页、购物车、交易结算页等诸多渠道给予加权,而且不分大牌还是中小商家。

这当然会受到消费者的热烈欢迎,于是消费者来得更频繁了。我们注意到,包括高盛、Questmobile、MoonFox等第三方研究机构的报告都表明,淘宝的月活、日活数据在迅猛增长。

6月份淘宝APP的月活达到9.15亿,日活超过4亿,日活月活比达到45%的历史高位,在高基数的基础上,连续5个月高速增长,6月份日活同比增速达到6.5%,月活目前的领先优势已经扩大到2.6亿。

高性价比的商品自带流量,朋友之间会互相分享。

此外,淘宝还推出了5星价格力体系,鼓励商家让价换流量,获取增量订单。用户更多了,规模扩大了,商家的生意才有可能扩大,品牌商家也有了更多可变现的可能。

做出低价让利的商家,也可以通过交叉销售、私域沉淀、品牌曝光等多种方式获取增量收益。

第二个变化,是在内容侧加码。

今年,淘宝短视频和直播吸引了越来越多的MCN机构和网红、明星入驻,比如罗永浩和他的交个朋友直播间,而梅西访华淘宝直播、TVB入淘带货、苹果在淘宝开启全球首播等多项活动也吸引了大量关注。

淘宝还将首页改版,加入了夜淘宝的功能,让消费者体验更沉浸的内容和消费。

与此同时,抖音、快手都在发力货架电商,这表明纯靠直播电商,上限仍然不够高。这时候,就像一场比赛,过去淘系是客场作战,而今回到主场,仗总归好打一些了。

第三个变化,是加大科技投入,其中包括提升履约体验。

猫超联合菜鸟在全国8个城市推出了半日达服务,目前妥投率达到了98%左右,用户满意度远超以往,今年4月份推出,618期间推出该服务的8个城市的GMV同比增速,比其他城市提升了6-8个百分点。8月份该服务将扩大到15个城市。

在多项举措融合之下,淘系电商的吸引力在增强,用户对于低价心智、高质量服务的印象在加深,用户日活、消费频次都有了提升。

考虑到GMV可能超过核心电商收入增速,而淘宝、中小商家、价格力重获倾斜,交易量的增速可能比GMV增速还要快一些。在这样的情况下,商家进一步入淘、回淘也就不难理解了。根据官方统计,过去一年新加入淘宝的商家超过500万,而单单是二季度,加入天猫的商家同比增速就达到了75%,超过了去年整个上半年。

从本季度财报来看,淘天集团三大战略的增长逻辑更加明显,即“从投入到增长”,实现“用户增长→商家增长→生意增长→收入增长”的正向循环,已经在本次业绩中得到有效验证。

消费者回来了,商家回来了,生态繁荣了,现在你认为这一切值得吗。

2.2 国际数字商业集团

二季度,该业务板块的表现可以用惊艳来形容。营收221亿,同比增长41%。国际零售业务营收达到171亿,同比增长高达60%。这一高增长,主要由东南亚电商Lazada、中东和土耳其电商Trendyol、速卖通choice等的高增长驱动。

Lazada货币化率进一步提升,亏损率大幅收窄;Trendyol是土耳其第一大电商平台,而且是欧洲最大的时尚电商平台,二季度首次取得了经营盈利;速卖通choice则进化了自身的商业模式,采用全托管方式高速增长,该业务的一个重大优势是,它与菜鸟国际物流协同,菜鸟联合速卖通choice最近推出了全球5日达服务,同时兼顾了时效和性价比,深受商家欢迎。

此外,国际数字商业集团还在欧洲的西班牙等发达市场推出了全新的Miravia平台,主打快时尚电商,类似shein的模式,目前进展非常快。

在我们看来,国际数字商业集团有独特的优势:

它有三种商业模式,Lazada、Trendyol是深入当地供应链的本地化电商;

速卖通choice、Miravia是新晋的全托管跨境电商模式;

Alibaba.com和速卖通则是传统外贸电商模式。

三种模式由重到轻,在全球化面临不确定性时,Lazada、Trendyol之类深入本地供应链的模式将具备更高稳定性。

另一个优势是,它们背后都有菜鸟物流协同支持。

2.3 云智能集团

阿里云是目前子业务集团中,除淘天集团外,估值最高的业务。

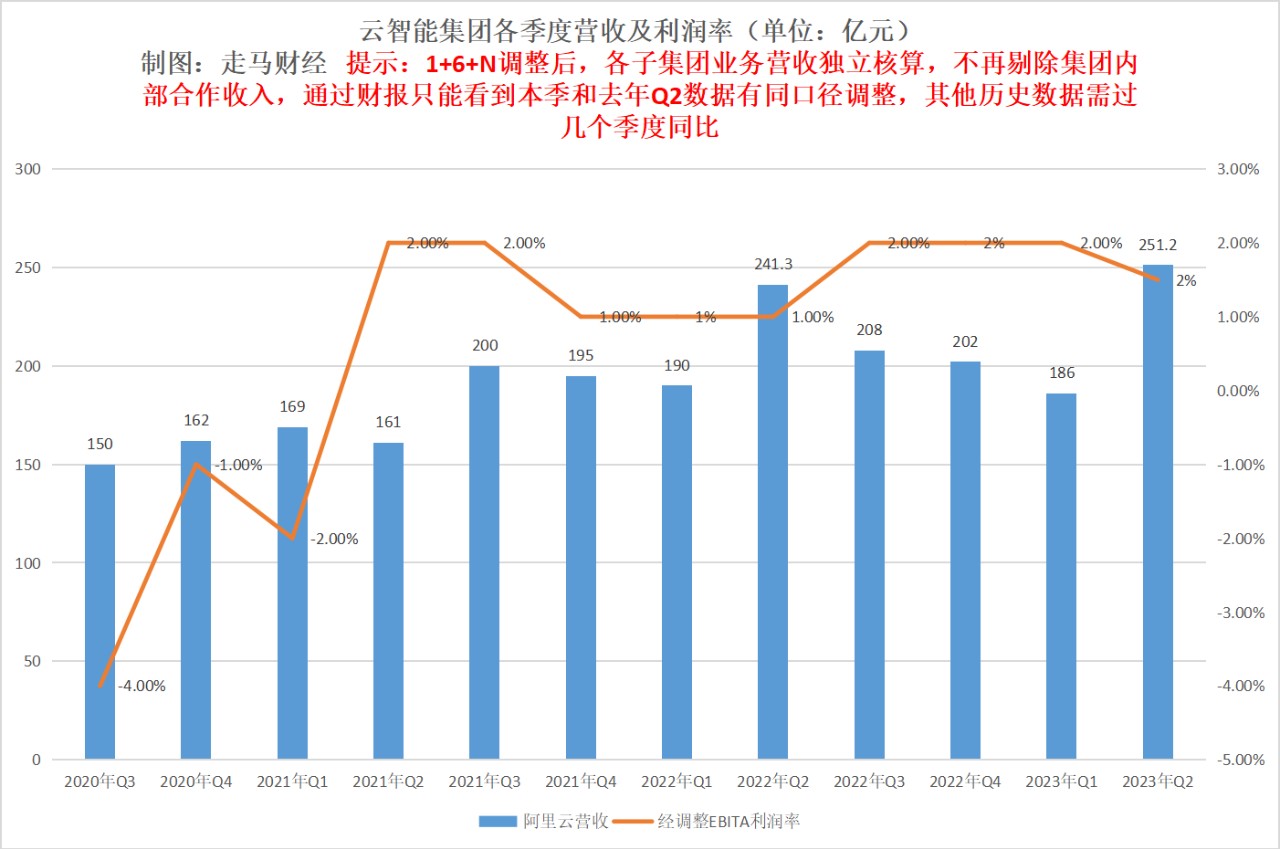

过去几个季度,阿里云的营收承压。经过一两个季度的一系列有效举措,本季度,阿里云的收入和利润重回增势。

营收251亿,创造历史新高,同比增长4%虽然不高,但考虑到行业整体环境,已经弥足珍贵。

本季度阿里云的利润达到3.9亿,同比增长达到106%,初现规模化盈利趋势。

更值得关注的,是公司业务和运营层面的几个变化。

第一是张勇亲自执掌云智能集团,且预期12-18个月内上市,这表明阿里对该业务有多高的期待。

第二是阿里云在AIGC领域的一系列布局正在取得成效。AI是一个长期机会,AI相关服务所带来的增量机会刚刚开始得到释放。

阿里云旗下的魔搭社区,已经成为国内规模最大、生态最活跃的开源社区。阿里云自研的大模型通义千问、通义万象已经获得数百万活跃用户。

大模型驱动的AI算力需求尚未真正释放,因为国内GPU芯片需求压力尚未缓解,一旦这种需求释放,将持续利好阿里云。

在国内,初创型AIGC公司没有openAI那样成功的,这类业务又极其仰仗资金规模和算力,大公司的机会显然要大得多,我们有理由相信,在资金实力、数据基础和云计算多方面绝对领先的阿里云,有更大的机会成为国内这轮生成式AI技术领先者,而如果有初创公司最终跑出来,阿里云也将是最大的受益者。

比如中国AIGC领域第一个爆火的C端产品“妙鸭相机”,一个月内,在阿里云上的算力需求暴增了数百倍。

在这样的局面下,我们认为当下移动、联通、电信等云服务厂商短期的市场扩张不是决定性因素。

AIGC的发展、万物互联这些未来的科技大趋势才是主导性的力量。

2.4菜鸟集团

菜鸟过去更多做仓储供应链和国际物流,所以在国内消费者中的印象并不深。

实际上,经过10年的发展,菜鸟集团已经成为一家全球化的产业互联网公司。它的业务触角和空间远比很多人想象中的更庞大。

二季度菜鸟包含集团内服务的营收达到231.6亿元,同比增长达到34%,并再次实现经营溢利,利润规模达到创纪录的8.8亿元,利润率也创新高达到3.8%。

它的业务包括五大方面:国内物流、国际物流、末端服务、物流地产和物流科技。可能绝大多数人仅仅知道他的驿站服务而已。

在国内物流部分,菜鸟处于第三的位置,落后于京东物流和顺丰;国际物流领域,菜鸟是中国物流企业中绝对的第一,它已经布局全球7大物流中心,建立了18个分拨中心、8000多个自提柜、50000多个自提点,每个分拨中心有日均1000万单的处理能力。

大家相对熟悉的国内物流领域,菜鸟从仓储供应链起步,目前已经拓展到自营配送领域,猫超和菜鸟联合推出了半日达,淘系电商利用菜鸟的仓储供应链,联合申通快递推出了次日达业务。

在成都双流产业园,笔者曾有幸亲眼见过猫超的商品如何入库、出库,如何上架、进入分拨区、打包区,又如何通过自动化设施进入最后的装车环节,进入城市网点后,配送员们又是如何争分夺秒地完成分拣、装袋、骑行送达,整个过程紧张但不忙乱。

在普通消费者指端几分钟完成的交易行为,背后是数以百万计的产业工人和机器、算法通力合作,风雨兼程、使命必达。

与阿里国内国际电商紧密结合、在泥土堆里摸爬滚打之外,菜鸟也有它独特的想象空间。

一方面,结合淘系电商越来越庞大的国内和国际影响力,菜鸟供应链目前它已经跟雀巢、联合利华、宝洁、百威、达能、欧莱雅、嘉士伯、特斯拉等头部品牌建立深层次的合作,这些合作不仅限于国内或国际电商渠道,而是线上线下整体的货盘,局部或者全部交给菜鸟处理。

另一方面,菜鸟在物流科技领域的投入,比如自动化、IoT设备、无人车等的技术,不仅可以内部使用,将来也可以开放供应给其他公司使用。

2.5本地生活集团

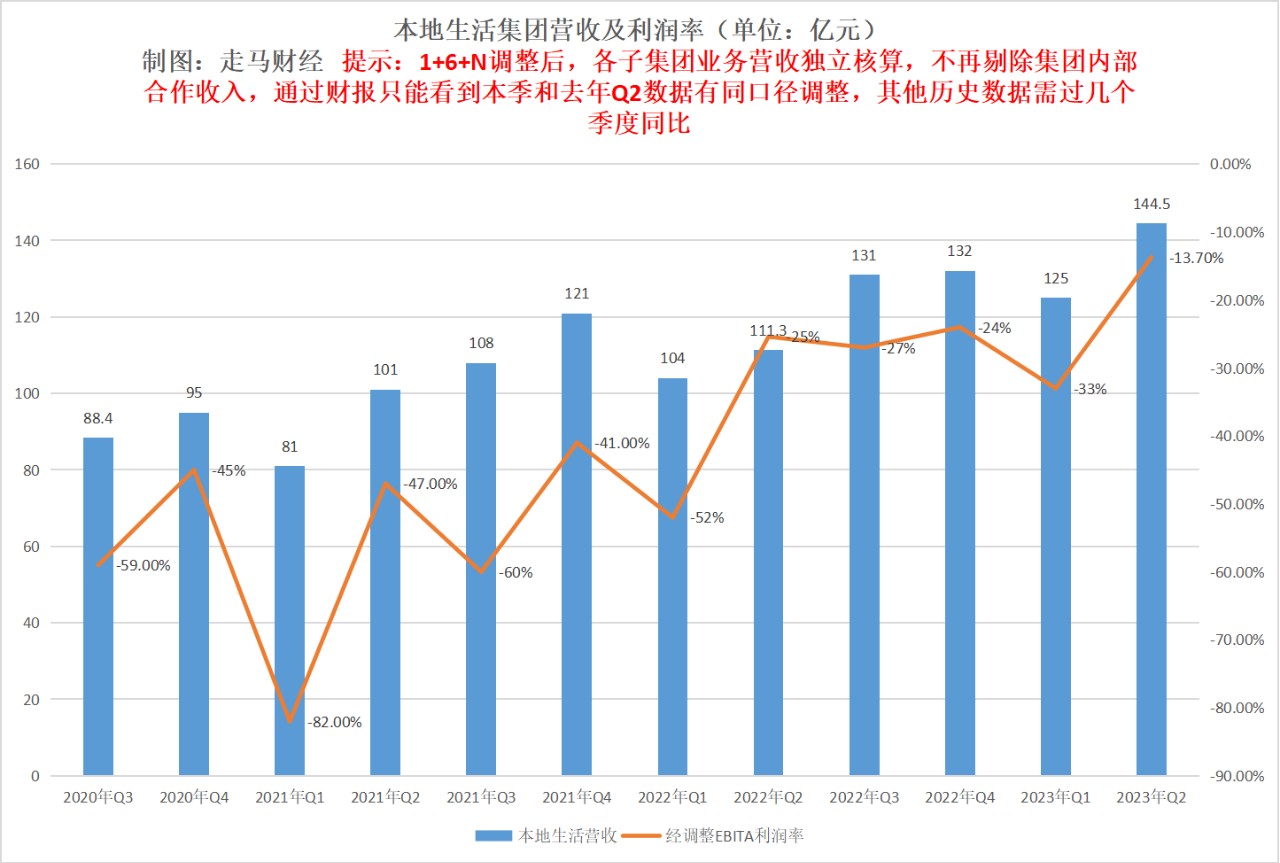

随着疫情结束,消费者拥抱线下,阿里本地生活业务也迎来拐点。

营收144.5亿,同比增长30%,亏损率进一步缩窄至-13.7%,史上最低。整体交易单量增速更快,达到35%,这主要受疫后恢复的出行、旅游业务推动,高德5.1期间日活达到2亿,带动了打车、订酒店、订票等一揽子业务,而饿了么发力非餐业务,苹果线下专卖店、苏宁易购专卖店本季度集体入驻饿了么,进一步改善了UE模型。

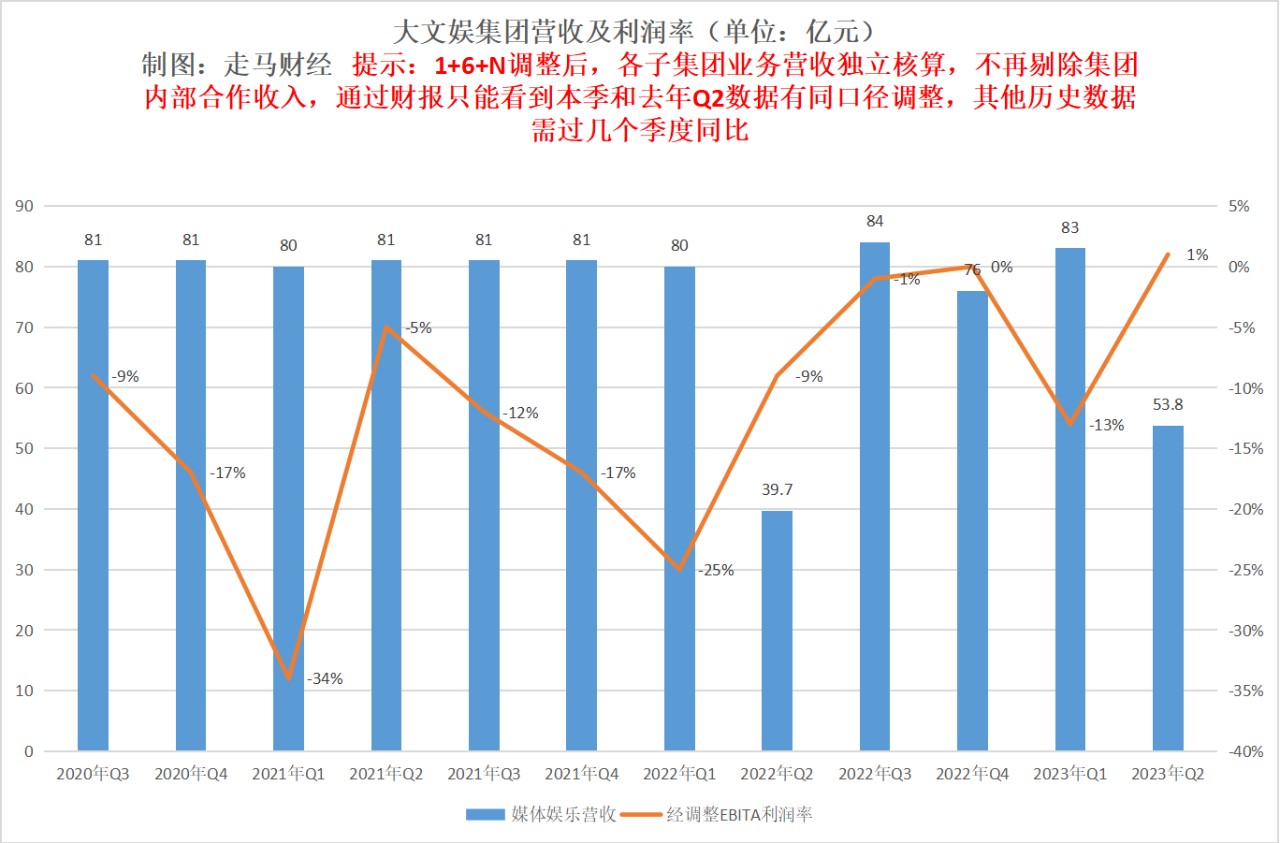

2.6 大文娱集团

今年上半年以来,大麦网连接的线下演出市场、阿里影业涉及的电影市场复苏明显,阿里影业更是接连出品或联合出品了《消失的她》、《流浪地球2》、《长空之王》、《长安三万里》、《巨齿鲨2》等票房爆火的影片,所以大文娱集团不仅营收重回增长,而且终于实现了季度盈利。

三、哪些因素促成了阿里业绩强势反弹

到各个业务层面,业绩修复的原因通常是具体的,那么就阿里巴巴集团总体而言,是哪些深层次的原因驱动了业绩的反弹呢?

我们认为总体上有以下2点:

第一是勇气。

以如此体量,面对外部环境的不确定性,仍敢于主动进行大规模的自我变革,这意味着承担风险,甚至要承担短期阵痛、付出一些代价,这些都需要极大的勇气和魄力。

审视阿里本轮变革,首先体会到的就是紧迫感。这几乎立竿见影的效果,藏着的是一种果断、清醒和决心,回归自我,核心稳定,再次轻盈地奔跑起来。从本期财报的结果来看,阿里的紧迫感、节奏感起来了,它的创业精气神又回来了。

第二是智慧。

把公司从小做大,很难;把公司从大做小,更难。

2013年5月7日,马云在美国斯坦福大学演讲时说:“只要有小企业的地方,我们会有机会。……如果没有小企业,我们把大企业搞小。……回到那种,我们希望那些小企业更强大,更适应未来消费者市场的变化,我们希望那些小企业能够用技术跟大公司抗衡,原先大公司有钱,有关系,我们希望每个年轻人只要你有idea,你不需要有关系,只要愿意努力,你有机会能够成功。”

阿里巴巴这一轮1+6+N组织变革,有人称之为“打破大锅饭”。每个公司有自己的董事会、CEO,大家自负盈亏,自己奔赴前线。前线的将军和士兵们,遇到问题要就地解决。实际上,阿里的变革初衷也是如此,希望通过这一轮改革,让各个业务独立面对市场,让听得见炮火的业务一线更敏捷地决策,激活各个业务的发展活力。

从自我变革的第一个季度财报来看,这步变革走对了,这套体系下的每个组织,正重新迸发活力。

所以,我们能看到备受关注的国内电商板块,之前外界都担心阿里电商失去竞争力,淘宝不行了,结果短短几个月发生了脱胎换骨的变化,夺回市场优势,赢得消费者和商家信任,这从这个季度双双提升的消费者活跃度和商家粘性就能看出;我们看到阿里云快速捕捉AI驱动增长的机遇,AI大模型在3个月内动作频出;我们看到菜鸟坚持能力建设,优质服务加上科技引领的运营优化,本季度收入高速增长,盈利能力也得到改善;我们看到大文娱也支棱起来了……归根到底,是战斗力变强了。

而要让这一切发生,需要的是智慧。

市场喜欢听王者归来的传说,喜欢逆袭的英雄故事。

英雄不在别处,在于敢于自省和行动的那些时刻,甚至在每一个艰难做出的决策和改变里。

这个季度,阿里用漂亮的财报证明的变革初见成效。但也必须承认,长期的挑战和不确定性依然存在,没有什么变革能随随便便成功。

阿里能不能成为那个长期主义的英雄,一段全新的旅程才刚刚开始。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。