尽管市场环境仍是雾里看花,但全球市场几乎都存在同样的共识:AIGC可能是未来最为确定的值得深耕的赛道之一。这场由应用产品ChatGPT的爆红而引发的智能革命,不仅吹响了AIGC主战场的号角,也吸引了全球资本争相涌入。OpenAI以单笔100亿美元的交易额,高居今年上半年全球存量独角兽大额融资事件榜首。

风口之下,国内资本的态度则有些举棋不定。“创业究竟该不该逐鹿大模型”成为了投资者心中普遍的疑虑。在千行百业、生产生活中的每个场景,AIGC创造了怎样的实际价值?解决了怎样的需求?这才是问题的关键。

在此背景下,创业邦研究中心发布《2023年H1 AIGC产业报告》,一方面回顾“狂飙”了大半年的AIGC带来的变革和发展前景,梳理AIGC产业图谱,总结上半年投融资市场现状;另一方面深入剖析产业链各细分环节的态势,为AIGC技术应用落地和生态发展探索更多的可能性。

同时,创业邦将持续关注AIGC赛道,推出AIGC相关系列报告,及时关注AIGC行业动态,分析行业发展趋势,洞察产业创新机会。

产业综述

AIGC 即AI Generated Content,利用人工智能技术来生成内容,是继专业生成内容(PGC)和用户生成内容(UGC)之后,利用人工智能技术自动生成内容的新型生产方式。

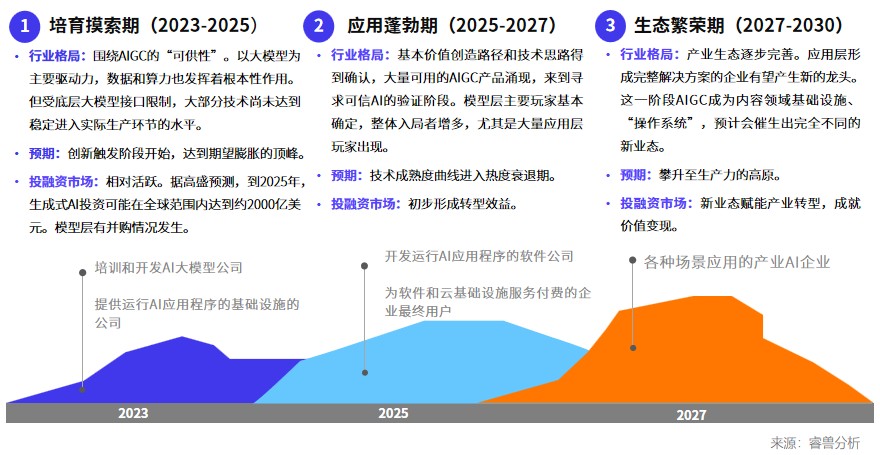

【产业发展趋势】过去,AIGC受制算法算力瓶颈,但近年来随着算法模型和数据训练范式的迭代,AIGC产品出圈迎来爆发。预计至2030年,AIGC产业发展将分为三个阶段:培育摸索期、应用蓬勃期、生态繁荣期,是未来近10年值得长期深耕的赛道。

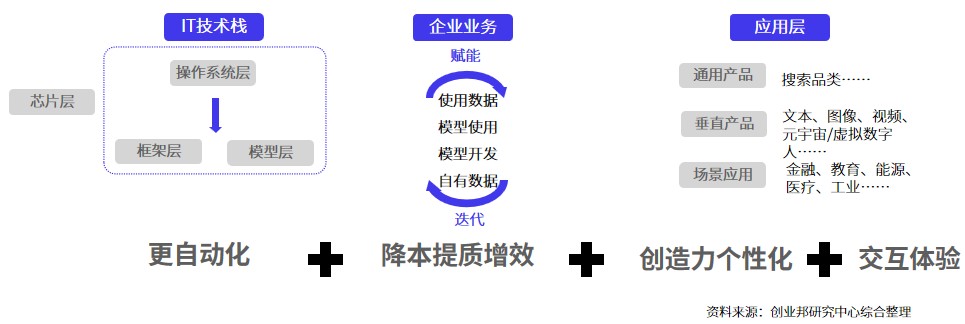

【产业变革】当前,AIGC正引领我们进入崭新的时代。从模型研发范式、数据训练方式的变革推动社会生产力的变革,文本、图像、视频等多模态的内容生成更自动化、效率更高、更具创造力和个性化、用户交互体验更良好,AIGC得以规模化地赋能中小企业和C端应用场景,从而产生实际价值。

MaaS是大模型最理想的商业模式。一方面,2023上半年,云市场竞争白热化,大模型成为新的切入口;另一方面,大模型的应用替换过去几年建设的AI应用形成市场,生成式AI赋能也带来了增量市场。

在商业化的过程中,不同类型的AIGC企业自身具有不同的优劣势,包括资金、技术、场景等,也面临着外部环境,包括市场、政策、社会因素等,带来的机会和挑战。

【产业潜力】AIGC市场潜力巨大。麦肯锡预测,如果将63种生成式AI应用于各行各业,将为全球经济每年带来2.6万亿至4.4万亿美元的增长。

【产业环境】政策和社会因素影响深远。政策方面,不论是推动场景创新的支持性举措,还是分类分级的监管性举措,运用AI技术解决社会问题,发挥AI在加快产业转型与经济发展的促进作用已成为大势所趋。社会方面,AIGC在尝试巨大的商业价值和社会价值的同时,也带来了伦理、安全、版权、欺诈,甚至是失业等社会层面挑战。未来,我们期待AGI能力越来越强,使用和开发越来越简单,结果越来越可控,成为人类可靠的工具。

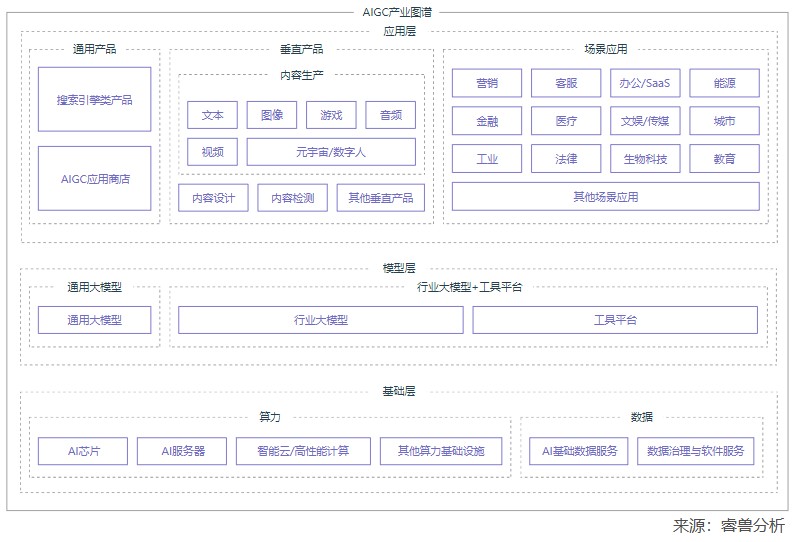

AIGC产业链分析

AIGC产业链分为基础层、模型层和应用层:

【基础层】亟待技术创新和完善生态建设,尤其是AI芯片、算力调度、数据处理,是当下制约AIGC产业发展的主要因素。

【模型层】汇聚了互联网巨头、传统AI企业和明星创业公司,以“大力出奇迹”的通用大模型和“大力出奇迹≠蛮力”的行业大模型+工具平台区分阵营,大模型是近两年市场竞争的主战场,垂直领域落地和可信AI考验着大模型厂商的综合能力。

【应用层】由于目前底层技术创新尚不稳定,之后应用产品非常多,甚至可能与硬件产品结合,在AIOT挖掘新的应用场景。另外,在用户体验和交互设计上还有很多优化空间,前期比较依赖市场推广。随着新业态的产生,有望诞生新巨头。

投融资分析

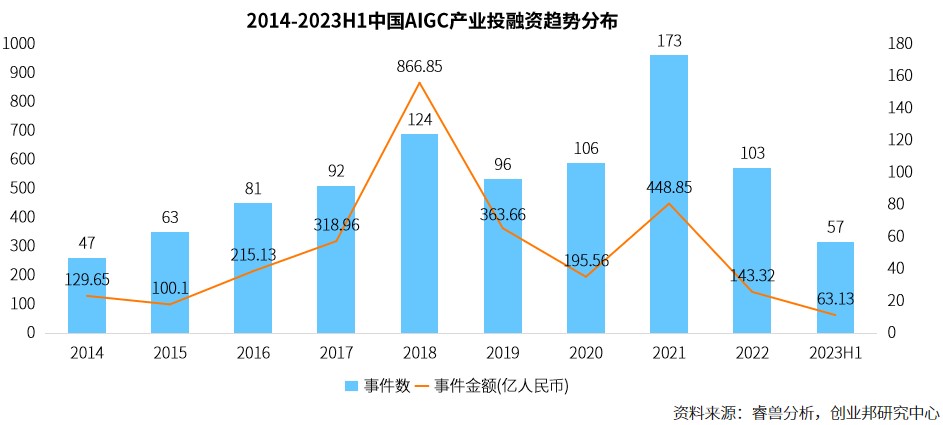

据睿兽分析统计,截至2023年6月30日,国内AIGC行业累计250家企业获得融资,涉及融资事件1077件、披露的融资金额3364.11亿元,参与机构1139家。

【投融资趋势】从2014年开始,生成式对抗网络GAN、深度学习模型CLIP、Transformers神经网络架构等关键技术出现,AIGC逐渐迎来第一波高峰;步入2020年,AI模型取得突破性进展,基于Stable Diffusion等开源模型的上层应用迅速涌现,随着微软、OpenAI、谷歌等科技巨头的产品出圈,行业爆发,2021年融资事件达到高峰(173件);近两年,受整体投融资市场趋冷影响,有所回落。

2023年上半年,国内有58家AIGC企业发生投融资事件,融资事件共57起,已披露金额事件36起,已披露融资总额63.13亿元,涉及投资机构数66家。

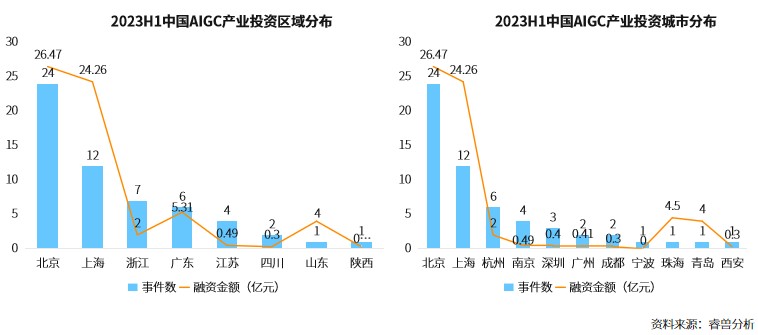

【热点地区分布】2023年上半年,北京融资最为活跃,融资事件数共发生24件,融资金额最高北京与上海居前列。

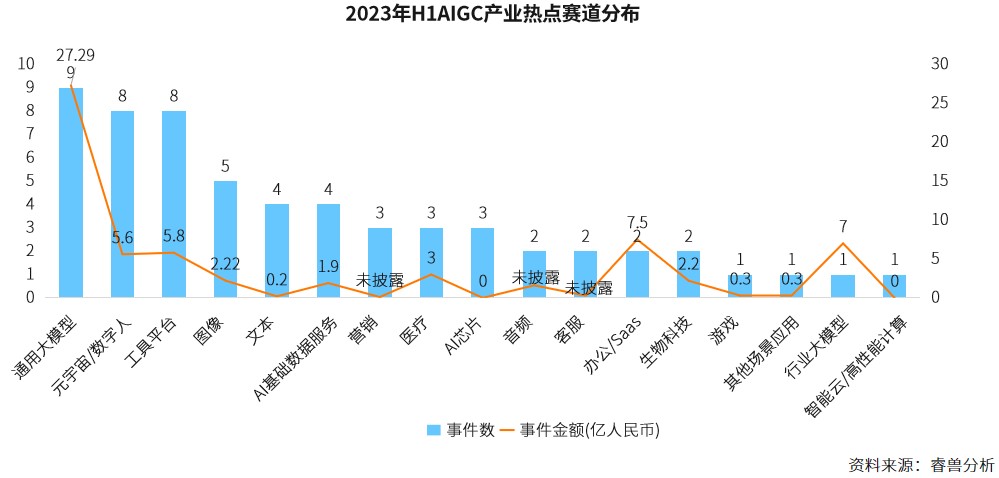

【热点赛道分布】2023年上半年,国内通用大模型与元宇宙/数字人、工具平台两个细分赛道融资事件数量相当,但融资事件远高于两者,说明初创企业技术研发成本和资源投入成本(尤其是算力)很高,需要大量的资金投入。

【大额融资事件】对比国内外今年上半年AIGC领域大额融资事件,国外相比更活跃。微软参投OpenAI(智能机器人产品研发商)、谷歌参投Anthropic(人工智能安全服务商)、英伟达参投Inflection AI(AI语言模型会话API研发商)等等,模型层上演了精彩的厮杀,其背后科技巨头们的CVC动向以及和被投企业的合作方式同样惹人关注。

国内资本则更多处于观望状态,除了美团收购光年之外的20.65亿元的大笔交易,其余来自minimax、潞晨科技、澜舟科技等行业大佬下场创业的大模型企业。

结语

厚雪长坡,AIGC产业具有长期的发展潜力。在众多变量中,数据、算力、算法三要素起到基础性作用,大模型应用落地创新实践决定放量空间和市场空间,能否形成数据闭环、商业闭环取决于技术进步、国家支持、巨头推动、生态建设、市场化教育的综合发展水平,政策和社会因素影响深远。

随着AIGC产业生态不断完善,技术成熟度变高,上中下游相互蚕食领地的现象会更加频繁。一方面,头部企业技术迭代速度快,大模型的追赶需要时间;另一方面,随着开源生态的繁荣,下游应用将更加考量企业场景应用的专业能力,以及垂直领域的数据和知识储备。

在AIGC产业发展的各个阶段,不同类型企业有不同机会。对比大模型厂商自用实现增量或降本增效,基础层厂商高性能硬件供不应求所带来的红利,初创企业都天然缺少先发优势。因此当下二级市场相对火热,一级市场相对冷静。但长期来看,随着AIGC上游土壤逐渐肥沃,有望孕育新业态、新巨头。中短期可关注具有ToB端大模型丰富经验的AI科技公司和工具平台,长期可关注To C端的应用层初创企业的颠覆式创新。

以上内容摘自创业邦《2023年H1 AIGC产业报告》,更多详细内容、数据分析及氢能产业图谱,请登录睿兽分析获取完整版报告。