编者按:本文来自微信公众号长桥海豚投研(ID:haituntouyan),作者:海豚君,创业邦经授权转载。

11 月 21 日早,携程公布了三季度业绩,整体来看营收和利润的增长幅度依旧惊人,但另一方面相比预期的惊喜则在逐步收窄,具体来看:

1)总营收已恢复到 2019 年的 131%,但相比上季度 129% 的恢复幅度没进一步地明显拉高,相比市场预期也近乎无差异;

2)两大支柱业务上,飞机/火车等票务收入本季相比 2019 的复苏幅度环比小幅拉高了 3pct,同样差异不算大。而酒店预订收入复苏幅度则环比升高了 10pct。结合行业数据,应当主要归功于三季度酒店入住率的走高。

3)其他业务上,商旅和广告业务收入的环比增速已分别仅为 1% 和 2%,在季节性旺季收入增幅都相当有限,一定程度上体现了这两项业务的增长潜力似乎并不高,同时营收绝对额也较低,对整体业绩的拉动作用很小。而跟团游业务本季营收环比增长超 90%,且至今尚未恢复到疫情前的规模,后续可能还有空间。

4)经营杠杆和利润的改善情况上,毛利率没有继续走高,反而环比略降了 0.2%;三费支出也基本随营收规模同比例增长,其中营销和管理费用率被略有摊薄,但幅度不大。

最终,携程的经营利润率(剔股权费用)环比小幅提升了 1.3pct,提升幅度进一步缩窄(上季度为 2.4pct)。调整后经营利润为 44.2 亿,相比市预期约高了 7%。短期内国内业务迅猛复苏对经营杠杆和利润率的拉动看起来也告一段落。

海豚投研观点:

单从携程本季度的财报自身,营收和利润继续大幅增长,景气度相比二季度进一步走高,称得上强劲。但从边际变化和预期差的角度,一季度业绩大超预期,二季小超,到本季度就已基本符合,同时营收增速和利润率的提升幅度,三季度对比二季度也是在缩窄的。

因此,国内酒旅需求复苏最强劲的周期节点大概率已是过去式,市场此也早有预期,并已反映在了先前的股价回调里。

而后续关注和交易的逻辑,会落到四季度和后续国内酒旅复苏趋缓的节奏如何,以及出境和纯海外业务的增长上。相比三季度的业绩,管理层电话会中对后续的展望更为关键(后续我们会发布纪要),从已披露的数据来看,出境游可能是后续的关键:

1)纯境外业务(以 Trip.com 和 Skycanner 为主)预订金额较 2019 和 2022 同期来看都是 100% 以上的增长。但增速和上季度一致,没有提速。

2) 国内出境则恢复到了 2019 年同期的 80%,较上季的 60% 进一步走高。同时携程依旧远远领跑行业 50% 的恢复程度。

而从估值角度,携程 2023 年实现 Rmb95-100 亿左右的经营性净利润问题不大,剔除现金后对应当前市值 PE 倍数约在 16x,已没有股价高点时那么饱满。同时公司此也宣布 9 月份至今小量回购了 1.2 亿美元的股份,虽然体量很小,但一定程度上标志着公司开始着手于股东回报(但是规模未知)。因此,若后续海外业务复苏强劲,或国内景气度趋缓的幅度并不验证,海豚君认为当前点位仍是有机会的。

以下是详细分析

一、后续增长看出境游&海外业务

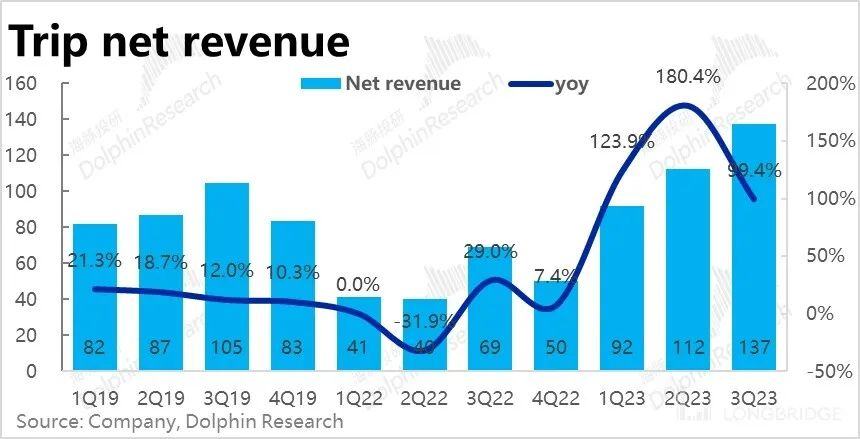

营收层面,携程本季实现净收入 137 亿元,绝对值近一步创历史新高。收入恢复程度达到 19 年同期的 131%,较上季的 129% 小幅走高。但和市场预期完全一致,没有超预期的惊喜。

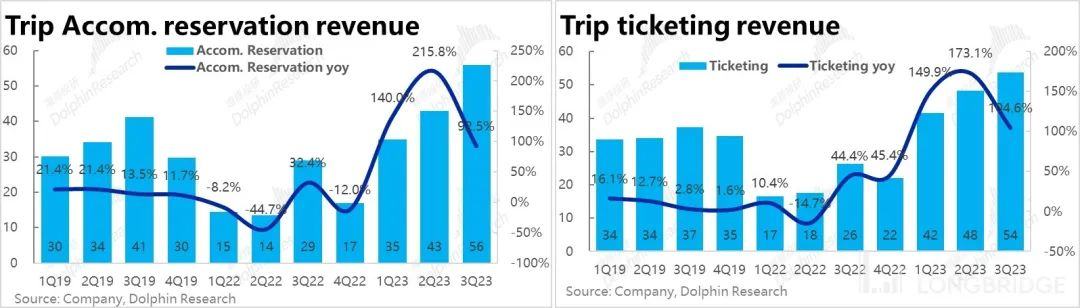

收入来源上两大支柱:1)机票、火车票等票务预订收入为 54 亿,恢复到了 2019 年同期的 144%,幅度和二季度接近,2)而住宿预订收入为 56 亿,恢复到了疫前的 136%,较上季度明显走高,结合其他高频数据来看,应该是归功于三季度酒店行业更高的入住率。

经营层面业务的增长来看:

1) 反映国内旅行复苏情况—国内酒店订单金额已较 2019 年同期增长了 70%;幅度远高于公司整体营收复苏的幅度;

2)纯境外业务(以 Trip.com 和 Skycanner)为主要载体;预订金额较 2019 和 2022 同期来看都是 100% 以上的增长,但增速较上季口径一致,看来并没有进一步的提速

3) 而国内出境也已恢复到了 2019 年同期的 80%,较上季的 60% 进一步走高,同时也高于行业 50% 的复苏程度,公司依旧领跑行业。

二、其他业务:商旅还有多大空间?“内容” 携程能带来广告的第二春吗?

除了这两个支柱业务,携程在其他业务三大业务——打包游、商旅和以广告为主的其他业务。

1) 延续三个季度的趋势,疫情后国内旅行者的对自由行的偏好明显提升,跟团游需求恢复相对迟缓,本季度打包游产品收入仍仅恢复到了 19 年同期的 81%。

2) 商旅收入虽继续走高,但环比来看仅增长了 1.2%,看起来后续增长潜力并不太高

3)以广告为主的其他收入本季为 8.8 亿,继续走高,但环比来看也仅增长了 2.3%,似乎也进入了平台期;

整体从收入绝对体量和后续增长空间来看,跟团游能否复苏到疫情前可能还是最有增长潜力的。

从营收层面重点来看,携程三季度的表现依旧强劲,但已无任何预期差,国内业务复苏的拉动作用已渡过了周期最高点,后续主要看出境游业务的复苏,和纯海外业务的增长。

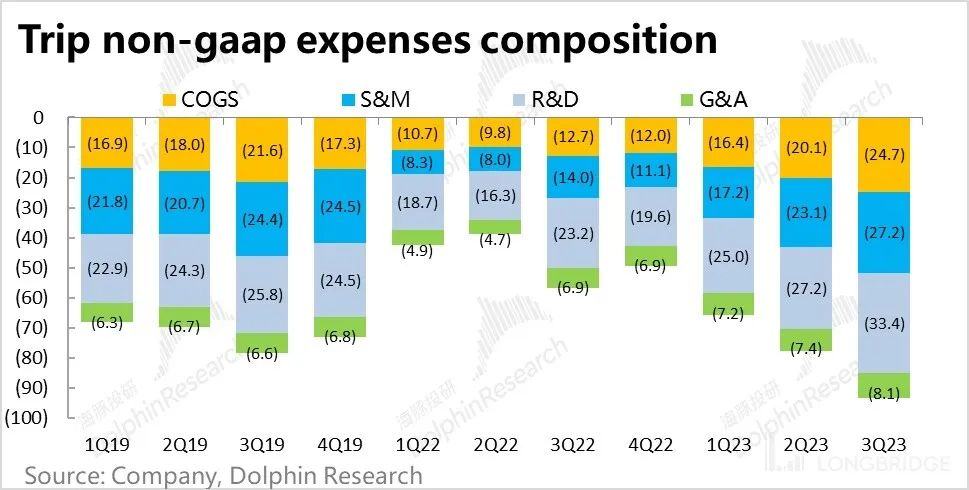

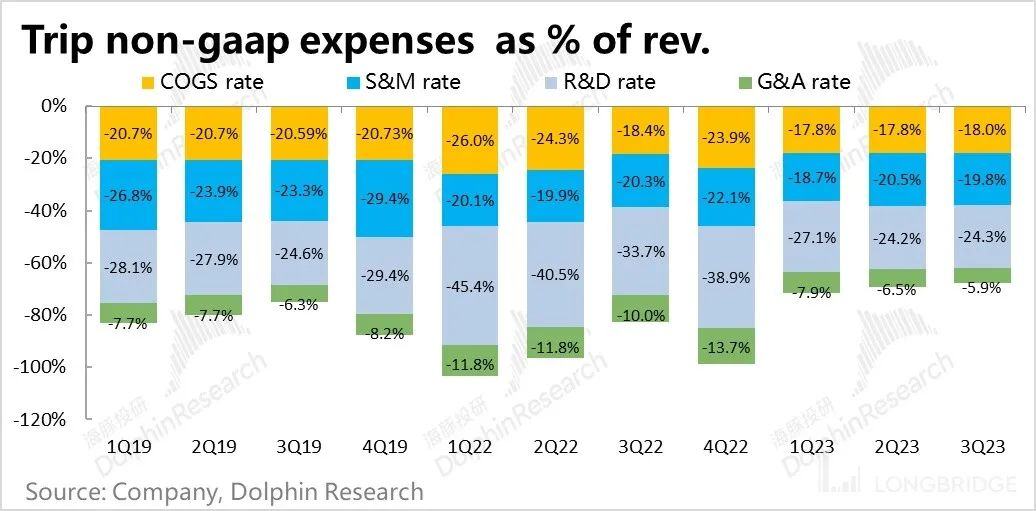

三、经营杠杆继续提升,但幅度缩窄

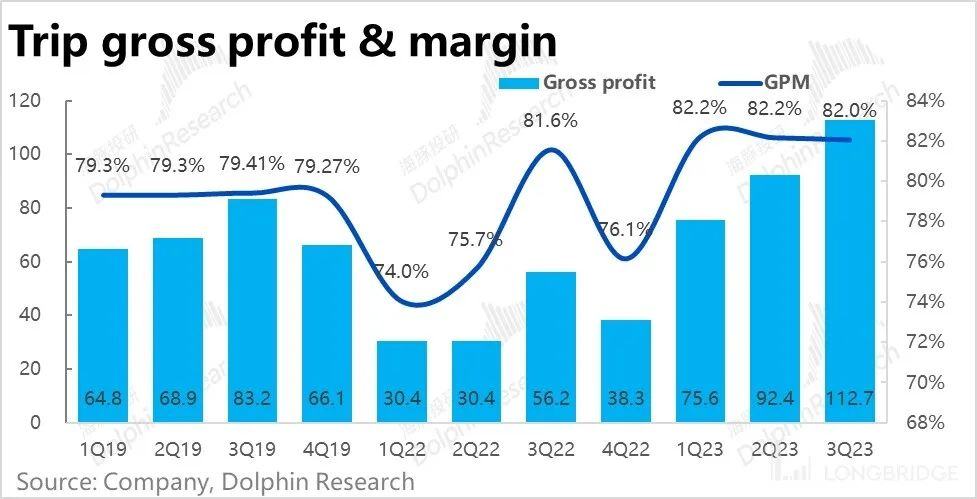

盈利的角度,首先毛利率环比略微下降到 82%,但变化幅度很小,影响不大。因此毛利润基本随营收同幅度走高到 113 亿,继续创新高,但比预期略高了约 3%,同样差别很小。

和毛利率类似,三项经营费用大体上随着营收和业务规模同比例走高,其中营销和管理费增幅略低于收入,费用率有所摊薄。研发费率投入的力度则明显更大,可以推测公司正在加力新业务/功能的发展。

整体来看,短期内国内业务迅猛复苏对经营杠杆和利润率的利好看起来也告一段落。

由于毛利率环比略降,三项经营费用被动摊薄的幅度也不大,因此携程的经营利润率(剔除股权费用)环比小幅提升了 1.3pct,但提升幅度相比上季度的 2.4pct 继续缩窄。最后调整后经营利润为 44.2 亿,虽然环比大幅增加了约 1/3,但是相比市预期,差异也不超过 10%。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。