编者按:本文来自微信公众号 未来科技力(ID:smartechworld) ,作者 :ViniWang,创业邦经授权转载。

星巴克正在失去中国“头把交椅”的地位。

据星巴克Q4财报显示,星巴克中国门店达到6806家。但根据瑞幸咖啡Q3财报显示,截止第三季度末,瑞幸咖啡门店数量已经达到13273家,这个数量是星巴克的2倍多,但瑞幸咖啡才创立了5年。

瑞幸前创始人陆正耀在去年创建的库迪咖啡,门店数量也直逼星巴克,达到5000家。跟星巴克对标的精品咖啡品牌Manner,在国庆小长假期间也宣布提前完成扩张目标,即将迎来第1000家门店。

这些发生在门店数量上的超越和紧追只是表象,在星巴克深耕中国市场20多年后,短短5年之内,它正在被一众中国品牌“一起”全方位拉下王位。

前传:咖啡需求是如何风靡中国的?

1999年1月,星巴克在北京国贸开出中国第一家门店。

彼时,中国GDP1.09万亿美元,占全世界经济的3.3%。全国城镇居民全年人均可支配收入5854元,月均可支配收入487.83元。而当时星巴克一杯卡布奇诺小杯22元,几乎抵得上中国人一天收入。

中国消费者的消费水平没跟上,咖啡市场需求也没培养起来。在茶文化占绝对主导地位的中国,咖啡只是小众消费品。国人对咖啡的认知,还停留在电视里雀巢速溶咖啡一句“味道好极了”经典广告词里。

2001年12月,中国敲开WTO大门,正式成为WTO成员国之一。中国对外开放的程度进一步提高,很多世界五百强外资企业纷纷涌入中国市场,这些外资企业员工构成了星巴克早期消费者群体。

当时,薪水高昂、西装笔挺、出入高档写字楼的外企白领正在成为时代的新宠。而星巴克选址恰好能烘托出他们的高端身份——凭借在全球市场积累的品牌优势,星巴克均集中在一线城市高端商场、核心商业中心,高定价策略使其在国内品牌形象与高端划等号。

星巴克创始人霍华德·舒尔茨提出“第三空间”概念——把咖啡店视为家与办公场所以外的社交去处,恰好迎合了这批人的需求。星巴克通过“圈层效应”迅速抓住这批核心用户,哪怕此后将近9年时间里,星巴克在中国市场始终处于亏损状态——星巴克进入中国市场,要教育中国消费者,挖掘喝咖啡需求。这是个漫长市场教育期,在中国这个传统的茶文化国家里,星巴克用9年时间培养了一代城市白领对咖啡的品味和认知。

星巴克的秘诀是,将咖啡和中产阶层消费升级联系到了一起。换言之,在星巴克,你喝的不是咖啡,是一种中产阶层生活方式。

2006年,网上一篇文章《我奋斗二十年才和你一起在星巴克喝咖啡》引起讨论,其实分析阶层现象的文章颇多,但这篇文章把人人向往的中产阶层形象化在了星巴克身上,最终引发广泛转发讨论,也从侧面体现了星巴克的图腾意味。

那个时期的中产阶层消费者崛起,确实带来巨大市场机会,星巴克这样的品牌就是受益者。这些消费者重塑着中国咖啡消费市场。2009年,星巴克中国实现了首次盈利。

支撑星巴克飞速发展的,是伴随高速经济发展带来的阶层跃升。直至2000年,中国城市还只有4%的家庭属于中产阶层。但截至2012年,这一比例已经升至 68%。从2012年到2019年,随着互联网经济发展,互联网行业也在不停制造着“奋斗二十年后在星巴克喝咖啡”的人们。

冲击:中国咖啡“围猎”星巴克

就在星巴克的中国市场策略快速起效,扭亏为盈,成功打造了品牌又赢得了市场的黄金年代。2017年一家叫做瑞幸的咖啡品牌诞生。之后瑞幸因为上市急迫,财务造假,带来一地鸡毛,当初喊出挑战星巴克的瑞幸似乎变成了一个笑话。

但在瑞幸在资本市场和公司治理上陷入危机和混乱时,它因为高举高打而积累下的大量门店资产成了一个伏笔。

情况转变发生在2020年。长达三年的疫情使星巴克坚守了20多年的“第三空间”逻辑受到重创。星巴克的中国竞争者们则抓住“外卖咖啡”场景,借助“线上渠道”,实现逆势增长。

本质上星巴克和中国咖啡品牌贩卖的是不同商品。

星巴克贩卖的是咖啡文化加持下的“社交空间”。而瑞幸咖啡为代表的中国品牌,贩卖的则是,满足广大白领在进行脑力劳动时提神醒脑需求的“咖啡因”。随买随走、外卖配送,不需要“空间”加持。

“社交空间”的盈利模式是“坪效效率”,也就是以最小的面积,实现最大额的营收。在星巴克喝一杯咖啡,成本不到10元,多出来的20元是为空间溢价买单。早期星巴克入驻的各大商业中心,会给租金优惠。这是星巴克坚守“第三空间”的逻辑。随着经济发展,房地产市场增长,房价租金都水涨船高。星巴克空间溢价越来越小。

事实上,星巴克“第三空间”这个概念的提出,本来就存在着争议。“第三空间”这一概念原本出自美国都市社会学教授雷·奥登伯格的著作《绝好的地方》(The Great Good Place)。

他认为,家庭和工作场所分别是第一空间和第二空间,而第三空间是指拥有父母相伴的、以饮品为中心的、更为安静的场所。但是舒尔茨扭曲了雷·奥登伯格的含义,将“第三空间”扩展到“公共领域”,并将它用于星巴克的营销和宣传,很快,星巴克提出:通过咖啡这种“社会黏结剂”,为人们提供社交聚会场所的“第三空间”概念。并借助“第三空间”概念,迅速推向美国市场。

随着疫情爆发,禁止堂食,星巴克赖以生存的“第三空间”概念,遭到严重冲击。在疫情刚开始的2020年Q1,星巴克中国同店销售同比下降50%;疫情封锁严重的2022年,星巴克中国同店销售同比增长始终为负,降了30%。2022年Q2,营收大幅下滑40%。

中国咖啡品牌则表现出更强的抗风险能力。与星巴克同样主打“第三空间”的奈雪,2021年上半年借助“线上渠道”,外卖订单收入8.4亿,同比增长21.7%,营收占比由去年同期的34.3%提升至44.6%。得益于“线上渠道”和“窗口自取”,2022年Q2瑞幸总净收入32.9亿,同比增长72.4%。月均交易客户数同比增长68.6%。线上渠道的爆发则成为中国咖啡品牌弯道超车的机会。

2022年是星巴克中国的滑铁卢之年。就像一根脱线就能一寸寸破掉一件毛衣一样,昔日巨头正节节败退。

艾媒咨询数据显示,自2019年以来,中国现磨咖啡市场始终保持增长,2022年,中国现磨咖啡市场规模约1191亿元,同比增长36%。但是2022财年全年,星巴克中国市场同店销售额分别同比下降24%,同店交易量同比下降22%,客单价同比下降3%。这就意味着,星巴克在中国的市场份额正在逐渐被蚕食。

图片源自艾瑞咨询

图片源自艾瑞咨询

2023年3月份,星巴克发布一季度财报后,#为什么国内喝星巴克的人越来越少了#话题登上微博热搜。网友的评论现实且扎心“贵且难喝”。

“在那个口味里属于最贵的,在那个价格里又属于最难喝的”。

“在那个口味里属于最贵的”是因为中国有对标星巴克的Manner,同样是精品咖啡的口味,价格却只有星巴克的一半。

相对于星巴克这种靠“空间溢价”盈利的精品咖啡,同样瞄准重度咖啡爱好者的精品咖啡品牌Manner,主打一个性价比。

Manner的“性价比”主要得益于其门店经营方式。相比星巴克门店动辄250-300平的大面积,Manner直接将门店面积缩小至5-20平。它把降低的成本用在提升咖啡品质上。同样是精品咖啡,星巴克客单价30元左右,而Manner客单价低至22元。自带杯子还能减5元。

Manner瞄准了星巴克用户群体当中,在意咖啡口感、对价格敏感、不愿意为“空间溢价”买单的用户。

它和星巴克的用户争夺,也呈现出白热化状态。为了精准锁定精品咖啡用户,Manner甚至直接将门店开在星巴克旁边。“小店直营、将精品咖啡做到平价”的Manner,直接分流走星巴克大部分重度用户,给星巴克带来冲击:一个流传很广的说法是,在星巴克对面开一家Manner,星巴克客流会掉30%。

“在那个价格里又属于最难喝的”是因为中国有同样主打“第三空间的”的咖啡品牌M Stand。M Stand客单价30元,对外标榜要成为“中国新一代年轻人的星巴克。它主打“溢价空间”,强调“一店一设计”,去M Stand的门店,更像在逛一家美术馆。

今年6月,M Stand宣布获得数亿元B+轮融资,领投方为小红书,根据CMC资本的数据,M Stand目前门店数量为350家,在新兴品牌中算得上中等体量。但它分流走星巴克线下顾客,对星巴克线下“第三空间”带来的冲击,也是不容小觑。

疫情对经济造成极大冲击,随着中国地产行业收口,互联网大裁员,红利消失,大批中产阶级被打回原型,随之而来的是消费降级。

阶层变动里总有新的经济机会,经济衰退大环境下,瑞幸、Manner等中国咖啡品牌们恰好迎合了下沉市场“消费降级需求”,分流走星巴克的市场和用户,对星巴克产生冲击。与星巴克30元以上客单价相比,瑞幸让你花9.9元喝一杯咖啡,manner让你花15元喝一杯精品咖啡,凭借蜜雪冰城渠道攻入下沉市场的“幸运咖”,让你花5元就能喝上一杯咖啡。星巴克腹背受敌。

消费降级下的咖啡市场有多大?援引央视财经专家观点,预计2025年,全国咖啡市场规模或突破1万亿元。咖啡市场的规模以及强大吸金能力引起了各行业巨头的注意力。跨界巨头也纷纷跨界做起咖啡。

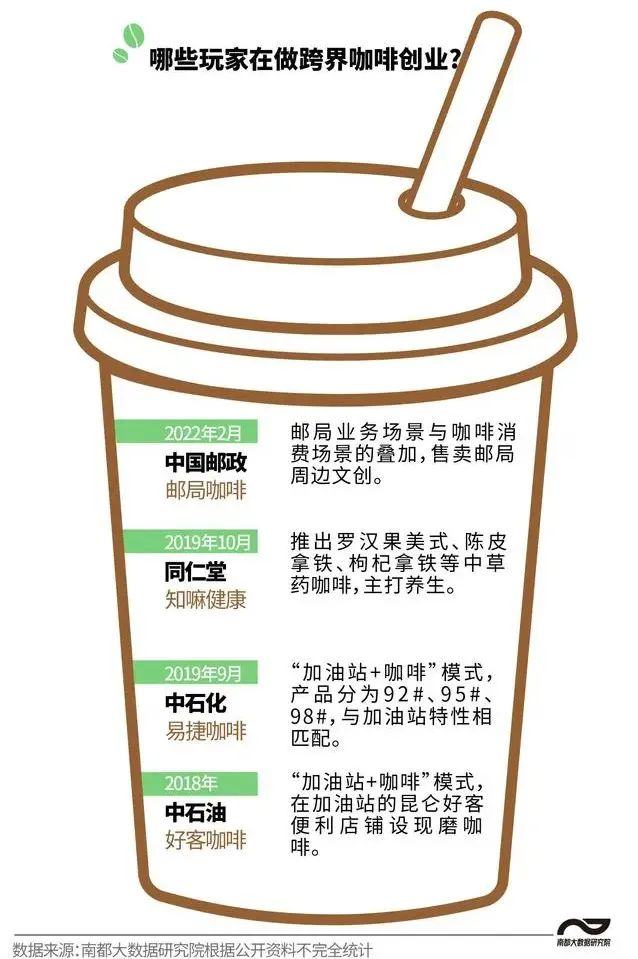

比方说,天津狗不理包子控股公司成立了高乐雅咖啡,李宁体育品牌申请注册了“宁咖啡”,人民文学出版社推出了自营咖啡店“朝花夕拾”,甚至就连中国邮政也下场做起了“邮政咖啡”。

图片源自《中国新闻周刊》官方微博

跨行巨头也从不同角度切入,分流走原本聚焦星巴克的注意力,也分流走星巴克用户,逐渐撼动星巴克在中国咖啡市场一家独大的地位。

变局:星巴克被中国咖啡们拉下王座

凭借差异化定位,中国咖啡品牌分流走星巴克市场和用户。但把星巴克拉下“王座”,更离不开“互联网产品思维”加持下的市场竞争策略。2014年,随着移动互联网的发展,渴望通过“创业”这一“阶层跃升通道”改变命运的创业者纷纷涌入移动互联网,掀起万众创业的热潮,也孕育了日后中国咖啡品牌的“互联网产品思维”。

互联网流量红利时代,在资本和热钱的推动下,遍地开花的创业团队,用烧钱换量的“互联网思维”几乎把各行各业都重新做了一遍。而讲究深耕细作的“互联网产品思维”则是在“后流量红利时代”出现的。

这是因为随着流量红利衰竭,流量获取难度越来越大,对产品自带流量的“爆款”特质要求也越来越高。

简而言之,“互联网思维”是烧钱换量追求公司规模指数级增长,而“互联网产品思维”则聚焦于“如何打造爆款产品”。

从“To资本”的“规模思维”,到“To用户”的“产品思维”,中国咖啡也是走过弯路的。以瑞幸为例,2020年1月21日,上市不到18个月的瑞幸被知名做空机构浑水(Muddy Waters Research)做空,后者发布长达89页的做空报告,指责其2019年三、四季度销量分别夸大69%和88%,那是瑞幸咖啡的“至暗时刻”。

站在那个时间节点,绝对想象不到往后的瑞幸能起死回生,还能拥有如今门店数量、咖啡销量双双超越星巴克的“高光时刻”。

这得益于瑞幸咖啡经营思路的转变,走出“财务造假”泥潭之后,瑞幸摒弃“重资产模式”,开始“轻资产模式”。2022年5月,瑞幸首次实现正向盈利,此次盈利得益于资产模式的转变——之前坚持直营店的瑞幸,开始转向“加盟门店+原材料供应商”模式。

“轻资产模式”极大提升资金效率,这意味着,可以将更多资金投入在产品研发上,还可以在不增加运营成本的基础上,铺设更多门店作为触及用户的渠道。“轻资产模式”使瑞幸覆盖更多城市,触及更多用户。而加大产品研发力度,则为打造爆款产品奠定了基础。

2017年前后崛起的中国咖啡品牌,深谙“互联网产品思维”。它们对于星巴克,绝对是降维打击。说起中国咖啡品牌的“互联网产品思维”,不得不提与之相对的星巴克“传统产品思维”。

在产品研发、迎合用户需求、打造爆款等层面,星巴克的“保守、稳妥”和中国咖啡们的“创新、敏锐”形成鲜明对比。

星巴克的保守从“星冰乐”的艰难诞生就可见一斑。

舒尔茨是保守主义者,自从舒尔茨1987年买下公司之后,就再未增添过新品。他坚信星巴克的使命是将“意式浓缩咖啡”文化发扬到极致。每当有人提出要对饮品进行改动,哪怕仅仅是些微修改,他都会大发雷霆。舒尔茨无视顾客在咖啡里加糖浆及脱脂牛奶的需求。

早期“星冰乐”发明甚至是背着舒尔茨偷偷进行的。

20世纪90年代初期,很多星巴克团队都在努力配置用粉末调成的格兰尼它冰糕,但是舒尔茨对这种黏糊糊的味道异常反感。1995年,星巴克团队罗杰斯使用普通砂糖、意式浓缩咖啡、冰、香草粉、做摩卡咖啡用到的巧克力粉研发出一款产品。

当它亮相时,迅速引发轰动,一夏天的销量竟占到整体销售额的30%。星巴克将这款配方进行改进,并给它起了一个专属名称—“星冰乐”。与星巴克不同,中国咖啡品牌在产品研发、迎合用户需求、打造爆款、引流层面都比星巴克敏捷不止一个量级。

中国咖啡品牌首先从产品层面体察用户偏好、从口味上满足用户需求。星巴克主打精品咖啡,但瑞幸咖啡等中国品牌,深谙中国人“嗜甜”味蕾需求,一改星巴克精品咖啡的苦涩,以拿铁为基底,融入更多口味、将传统咖啡做成“含有咖啡因的奶茶”。

这种创新虽然背离了精品咖啡的初衷,可大众喜欢。而且它吸引了很多咖啡小白,扩大了咖啡消费群体。而星巴克中国还坚持着保守的产品策略,过去数年只有一款爆款单品星冰乐。与此同时,在咖啡行业里,SeeSaw桂花系列、Manner桂花、橘皮风味、M Stand各种特调,也纷纷在抢夺星巴克的市场和用户注意力。

在新品研发方面,中国咖啡品牌也遵循了“互联网产品”研发惯用的“赛马机制”。以瑞幸咖啡为例,产品团队批量研发新品、高频次上新,保持新鲜感的同时,让消费者进行筛选,寻找爆款。2021年,瑞幸上新数量提至113款,平均每3天就上新一款。

在“赛马机制”推动下,类似当初今日头条推出爆款产品抖音一样,瑞幸咖啡也终于找到了属于自己的第一款爆款产品,就是“生椰拿铁”。2021年4月,瑞幸推出的“生椰拿铁”,一年不到卖掉1亿杯。2023年4月,上线2周年,生椰拿铁销量已经超过3亿杯。与星巴克相比,无论是品类数量还是推新速度,显然是瑞幸更讨消费者欢心。

与线下门店依靠商圈引流的星巴克相比,中国咖啡品牌则是积极推行多样化引流方式。率先“低价引流”的是库迪咖啡,瑞幸前创始人陆正耀团队创建的库迪咖啡率先推出“新用户9.9任饮券”活动。

随后,库迪又推出“百城千店咖啡狂欢节”活动,把价格拉低8.8元。紧跟其后,瑞幸也推出了“9.9元优惠券活动”,首周就售出3900万杯,首月会员数突破5000万。6月付费用户数突破5000万。

其实9.9只是利用消费者消费降级大环境下消费者的“贪便宜”心理进行引流,引流足够大,可以覆盖住亏损。根据瑞幸财报,11.73亿元单季营业利润,18.9%的单季营业利润率创了历史新高。

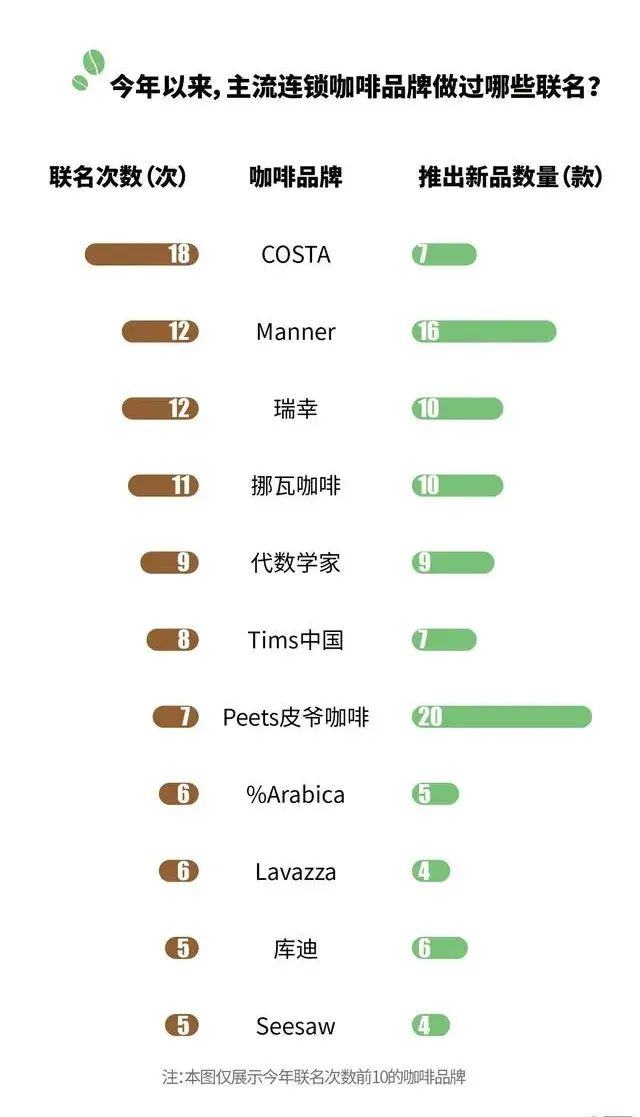

除了低价优惠引流,中国咖啡们还积极和不同品牌推出联名。用多样化营销手段进行引流。据南方都市报统计,今年以来主流现制咖啡品牌的跨界联名活动数量高达109次。前有Manner咖啡多次联名LV、赫莲娜等大牌,后有瑞幸联名茅台的酱香拿铁出圈爆火。

根据统计,跟随联名活动,这些咖啡品牌们已经推出了100款新饮品,相当于平均每三天就一次新联名、新产品诞生。瑞幸咖啡和茅台联名推出新品咖啡“酱香拿铁”。推出首日,销量就超过1亿,几乎大半个朋友圈都在晒。出圈的“酱香拿铁”为瑞幸带来3000万新客。

数据来源:南都数据研究院根据各品牌官微、小红书账号不完全统计,数据截止2023年10月21日

通过“互联网产品思维”,瑞幸形成“飞轮效应”:轻资产开店铺渠道—低定价和营销活动引流—打造爆款—产品推陈出新提升用户粘性—低廉定价营销活动持续吸新引用户。在成本固定的情况下,瑞幸保持单店销售额持续增长,用周转效率的提升,获取更高的利润。

反观缺乏“互联网产品思维”的星巴克,只依靠店铺选址,以及将“当季新品”为引流手段,总收入和收入增速都落后于瑞幸咖啡。

星巴克和中国咖啡品牌之战的重要转折点发生在3个月前。8月1日,瑞幸咖啡公布2023年Q2财报,财报显示总收入为62.01亿元,首次超越星巴克中国。同期,星巴克中国净收入仅有59亿元。这距今年5月份,瑞幸咖啡门店数量首超过星巴克还不到3个月。

这一里程碑事件标志着,星巴克正式被中国咖啡合力拉下“王座”。

应对:星巴克求变 中国咖啡品牌加速

为了应对中国咖啡品牌带来的冲击,星巴克也积极求变。

首先在迎合用户消费习惯上。疫情重塑了用户的消费习惯。据统计,疫情之下65.6%的人购买咖啡偏好自提,只有14.5%的人偏好堂食。即使疫情已经结束,线上渠道的增长仍然很明显。

为了迎接用户消费习惯的变化,星巴克打造了“第四空间”。星巴克和微信合作推出了“用星说”;与外卖平台合作进行“专星送”;与高德一起打造“沿街取”;还特别推出了“外送而生”的咖啡饮品。

在新品研发方面,星巴克也积极求变。2022年6月,星巴克将在美国销量良好的冰冻浓缩咖啡系列引入中国,改名为冰震浓缩系列。7月,星巴克部分臻选门店推出臻选威士忌桶酿咖啡系列,一次上新11款新品;10月,星巴克推出主打布蕾玛奇朵的“秋日系列”。

而星巴克也一改往日传统思维,在抖音上开启优惠券引流活动。比方说去年在李佳琦直播间,双11预售“星巴克大杯囤卡活动”,任选10杯咖啡到手价240元。今年10月,星巴克在抖音推出0.01元2杯馥芮白咖啡券活动。体现了星巴克在中国咖啡品牌冲击下的“求变”。

星巴克的“积极求变”还体现在积极进军“下沉市场”上。

此前经济学家管清友抛出一个观点:县城中产更能抗风险。一线城市新中产乘时代的风口而上,踩中了互联网、房地产等技术或投资红利,从而实现了阶层跃迁,但他们抵御风险能力十分脆弱。

他认为,跟一线城市中产相比,县城中产的抗风险能力更强。因为在经济衰退大环境下,县城中产是收入有保障而且收入是可预期的。

一线城市中产消费降级,低线城市中产不仅不存在消费降级,反而还会消费升级。或许这就是瑞幸、幸运咖、库迪咖啡等一大批连锁品牌也先后加紧进军下沉市场的原因。以瑞幸咖啡为例,根据极海数据,瑞幸咖啡门店覆盖了29个省份和291个城市。

库迪咖啡的战略重点也是攻入下沉市场。数据显示,2023年第一季度库迪新开了908家门店,第二季度新开了2727家门店,第三季度新开1365家门店。据华经产业研究院数据显示,库迪咖啡一线、新一线、二线城市咖啡门店数量占比分别为19%、28%、20%。共有近五成的咖啡门店分布于新一线和二线城市。

而随着一线城市中产阶层洗牌,星巴克也开始攻入低线“下沉市场”。去年第四季度,星巴克在国内新进10个新城市,新开69家门店,其中有四川广安、陕西安康、湖南吉首、山西阳泉、江西萍乡等。

下沉市场的门店数量,瑞幸咖啡也领先星巴克。在二线城市,瑞幸有2305家门店,而星巴克只有1216家,几乎是星巴克的两倍。在三线城市,瑞幸有1723家门店,星巴克门店只有587家。

星巴克中国董事长兼首席执行官王静瑛透露,目前星巴克已经进入中国800个县级市场。她表示,未来星巴克的门店增长会延续一二线城市与低线城市新门店数量6:4的平衡策略。

星巴克能否夺回咖啡市场第一宝座?在下沉市场,战争才刚开始。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。