编者按:本文来自微信公众号 城市进化论(ID:urban_evolution),作者:吴林静,创业邦经授权转载。

2023年即将翻篇,又到了盘点区域在A股市场比拼的时刻。

过去一年,A股共新增企业313家,IPO的整体节奏较前三年有所放缓。这些企业首发募集资金3565万亿元,只相当于2022年的六成。

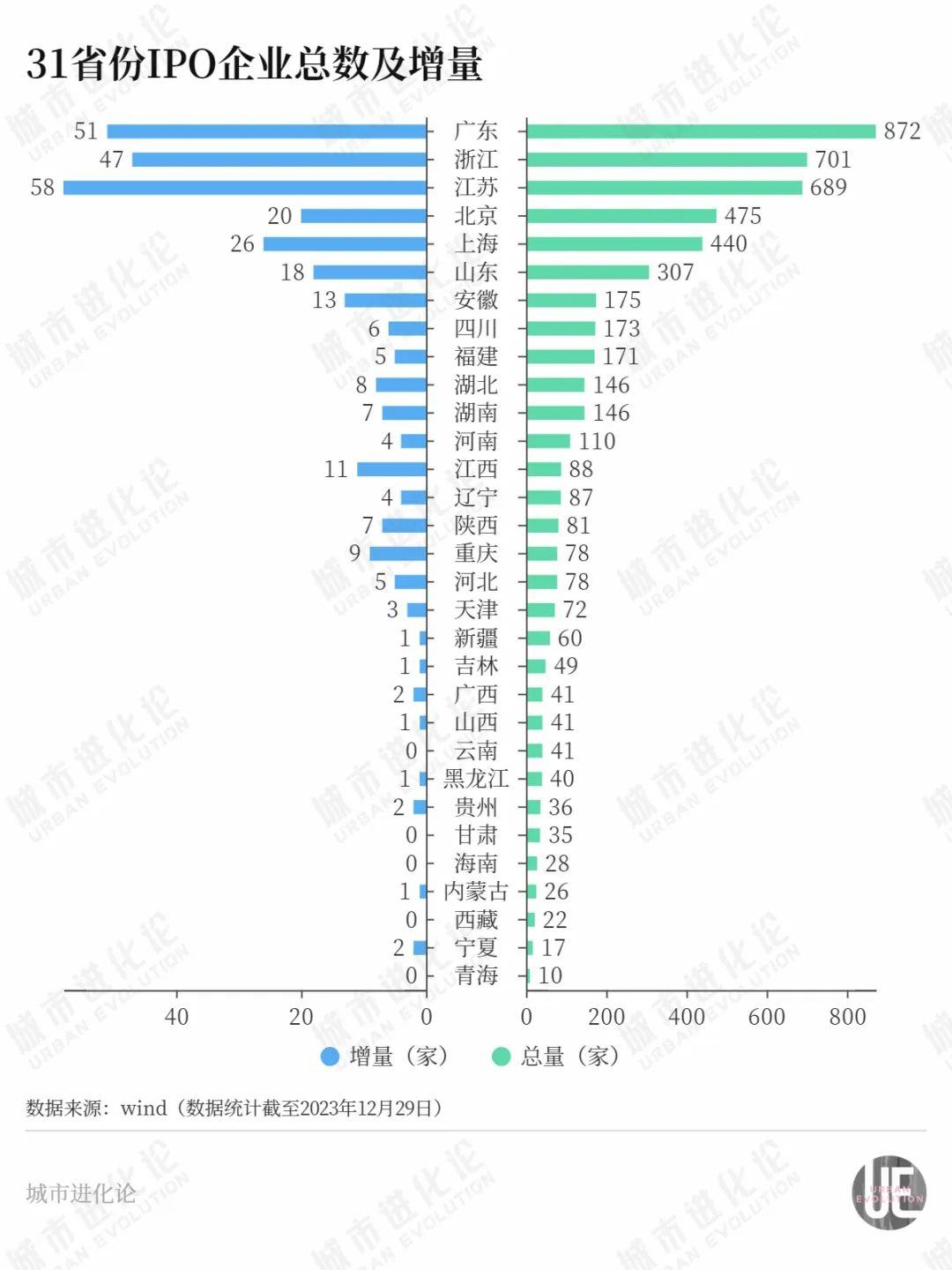

从省份看,IPO企业增量最多的是江苏,有58家。虽然总量还有近200家的差距,但增量已经超过了常年增量、总量双第一的广东。若是再考虑摘牌企业,算增量的绝对值,浙江(45家)也排在了广东(38家)之前。

安徽和重庆则上演了一出励志的故事,两省份一个猛追多年,一个蛰伏多年。到今年底一盘点,双双逆袭,一改固化多年的排位顺序。

从城市角度来看,IPO企业增量在两位数以上的城市只有上海、深圳、北京、杭州和苏州五座。有上市企业新增的城市个数和城市新增的上市公司数量,这两个指标相较以往都大幅下降。

最后一个交易日已经收官,大盘最终未能收复3000点。虽然资本市场起起伏伏,但并不妨碍省份、城市持续为优质公司的IPO营建环境,助力企业拓展融资渠道,增强区域经济活力。

增量缩水

疫情三年,每年新增IPO企业数量尚能达到四、五百家的水平,2023年却只有313家,各省份的IPO速度都有所放缓。

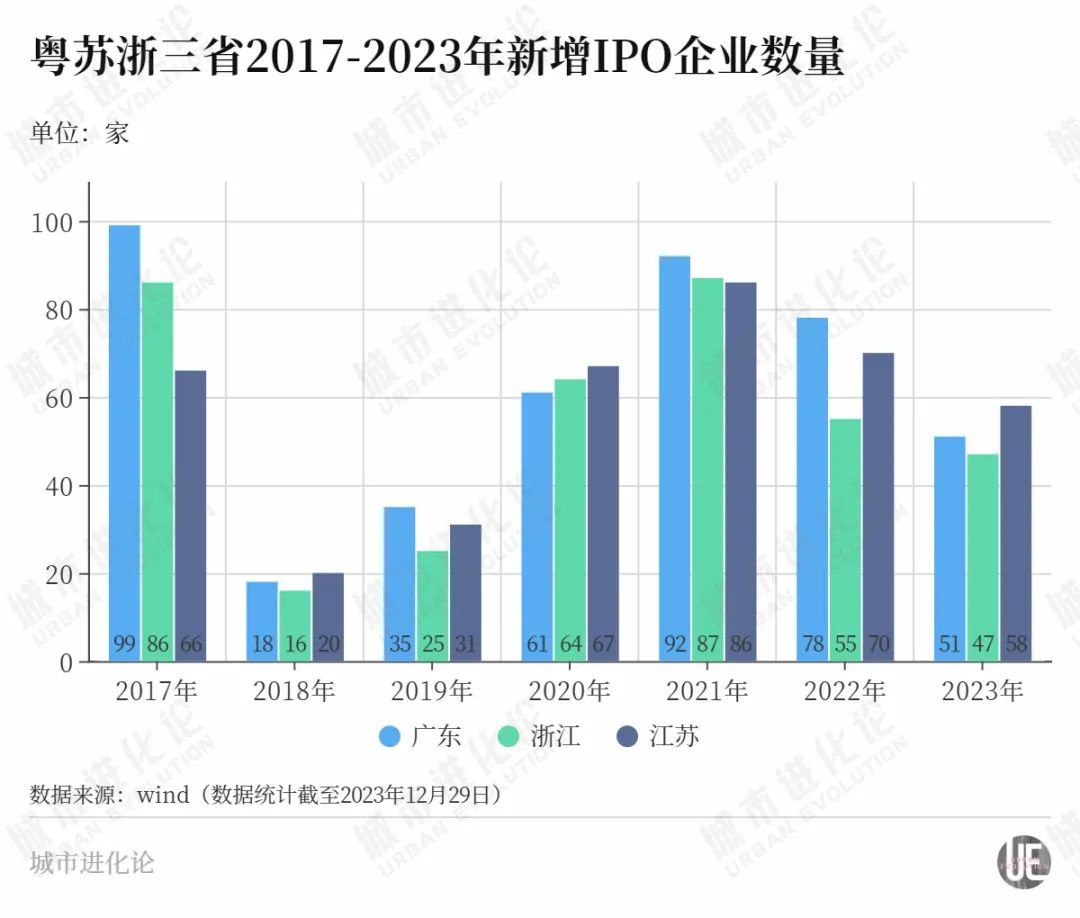

与2022年相比,A股市场三个“龙头”省份的增量几乎打了个“对折”。2023年,广东新增51家、江苏新增58家、浙江新增47家。

从增量看,常年霸占首位的广东,这次却不及江苏。城叔梳理了近7年的数据发现,这是广东继2018年、2020年之后第三次落在江苏后面。

从总量上看,广东共有872家上市企业;浙江突破“700”关口,达到701家;江苏有689家,与“700”距离更近一步。年底交卷,“龙头”省份的总量形成了“8、7、6”的梯度格局。

浙江是广东之后第二个拥有700家A股上市公司的省份,总量从600家到700家,仅用两年时间。

分析其构成可以看到,浙江这两年新增的百余家企业,登陆科创板、创业板和北交所的占比超过七成。而且,这些企业中民营上市公司93家,占比约89%。

除了龙头省份增量“打折”,其他省份也在缩水。增量在两位数以上的省份只有8个,约为前两年的2/3;零新增的省份有云南、贵州、海南、西藏、青海五个,较往年有所增加。

总量来看,上市公司数量突破百家的省份,共有广东、浙江、江苏、北京、上海、山东、福建、四川、安徽、湖南、湖北、河南12个,与2022年保持不变。因为全年共46家企业摘牌退市,所以诸如云南、青海两个省份的总量,不增反减。

暗自努力

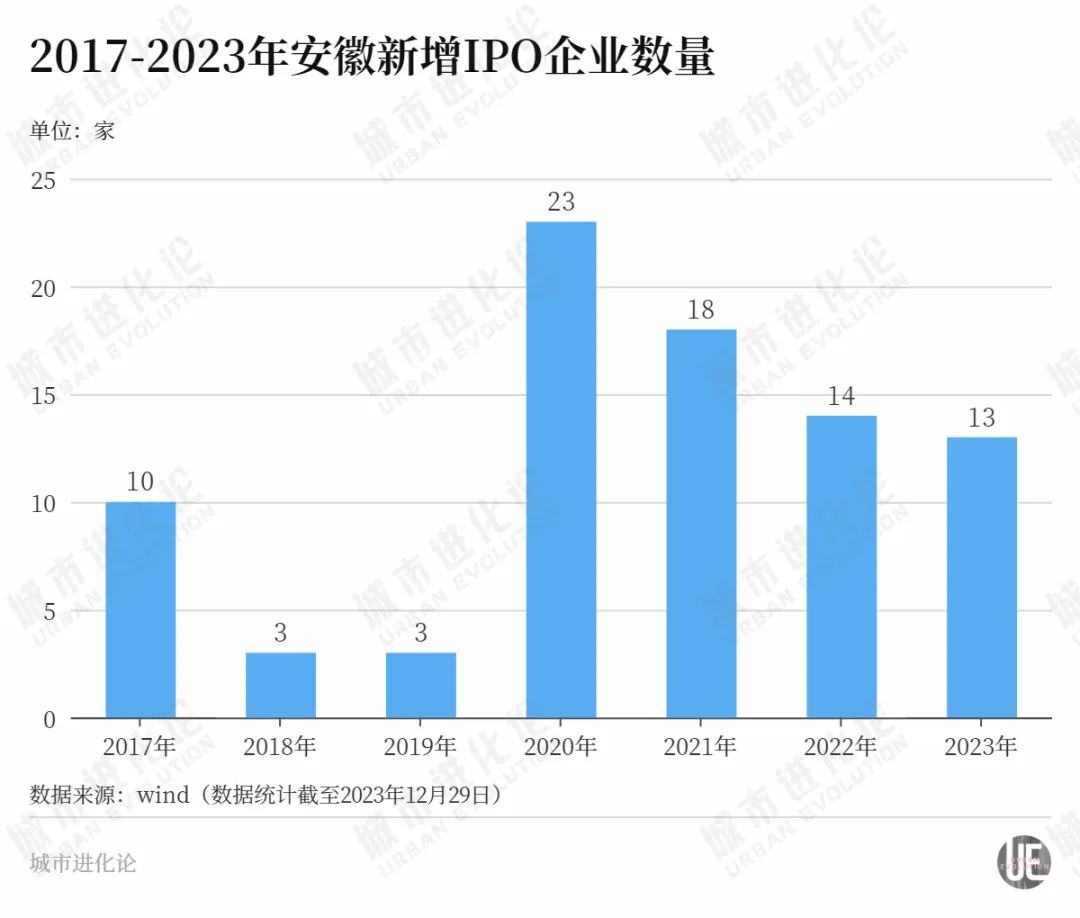

总有一些省份在暗自努力,提档进位。或者说,前两年的播种、浇水,如今到了开花、结果的阶段。这类省份的代表是安徽和重庆。

安徽目前共有上市公司175家。总量排名由2022年的全国第9位上升到第7位,超过四川、福建,晋升到历史上的最好位次;2023年的增量排名同样位于全国第7。

突飞猛进的表现,与安徽近年来在科技创新领域的布局有关。安徽提出建设“七个强省”,科技居首。同时,安徽也在推动战略性新兴产业提质扩量增效,十大新兴产业中七个产业的产值已突破千亿元。

当新兴产业向上发展,越来越多的本地科创型企业被资本市场看见、赋能。

按照wind金融终端提供的数据,分析安徽2023年新增的13家企业。其中,12家属于战略性新兴产业,5家企业是专精特新企业,5家企业登上科创板、1家企业登陆北证。从这些成分可以看出,战略性新兴产业的显示度非常高,上市公司的科创特色也比较鲜明。

若往前多追溯几年,就能发现安徽企业走向资本市场早已“提速”。2020年是IPO的“大年”,在全国总体新增432家的背景下,安徽当年新增了23家。按增量排名,总在第10名附近徘徊的安徽,一下上升到第六的位置。

紧接着的2021、2022两年,安徽同样是两位数的增量,今年势头不减。只是当潮水一退,它在众人中显露出来。

企业上市并非速成之事,从辅导备案到过会待发往往要经历漫长的过程,这其中既有企业的发展,也有地方的推动。安徽得益于早前的酝酿,重庆亦是。

过去十年,重庆每年上市企业的新增数量多维持在5以下的水平,甚至2013年、2018年还挂了零。

但2023年,重庆有了突破——以新增9家的速度,超过了与其总量本就比较接近的天津,从2022年的全国第18名前进到2位,与河北并列第16名。

这9家新增企业中,有2家科创板、4家创业板、2家北交所。据wind金融终端数据显示,9家企业中有8家都属于战略性新兴产业,5家是专精特新企业,同样凸显了科创特色。

事实上,2021年之前,区域拼抢激烈的科创板,重庆的成绩一直尴尬为零,直到2022年才打破僵局。

2018年起,重庆地方助推企业上市的步伐加密、加快。培育的侧重点在于先造好“池子”,培育上市后备资源,挖掘存量;再是解决“不能上”“不愿上”“不会上”三大问题;同时还要播下科技创新的“种子”、挖掘科技创新的“苗子”,期望推动上市公司引领产业升级。

从今年交出的“成绩单”来看,往年的酝酿,效果初显。

科创含量

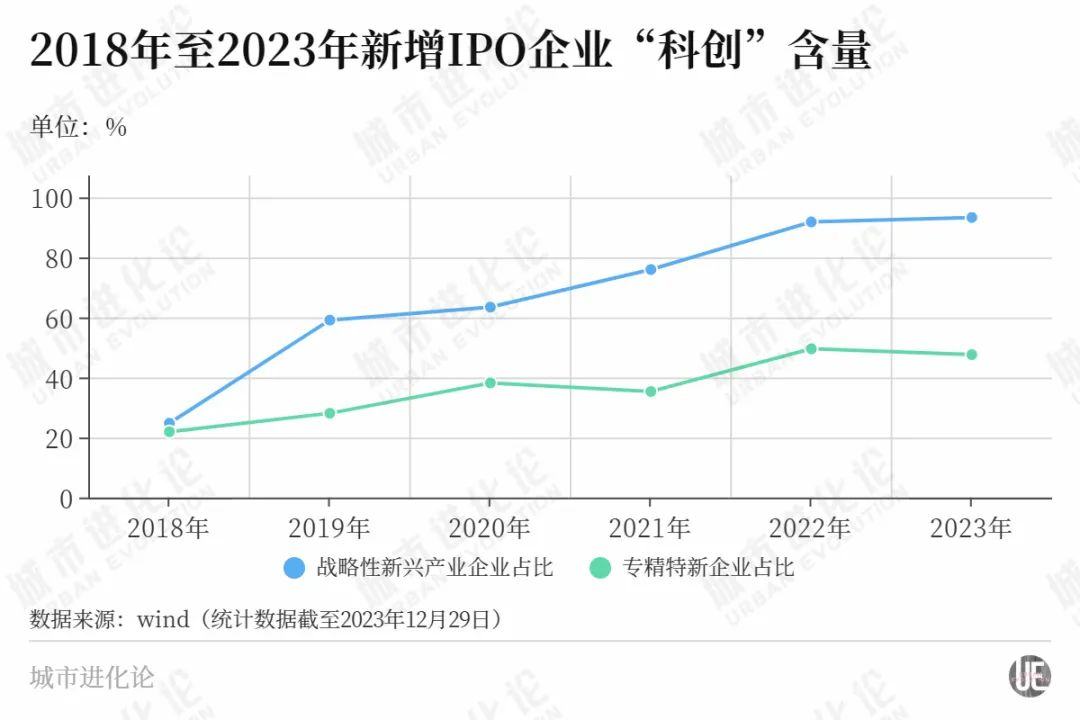

目前A股市场上市公司总量已经达到5335家。自2019年科创板开板、2022年北交所开市以来,近几年新增上市企业的“科创”含量越来越高。

从上述趋势图可以看到,2018年新增上市企业中,属于战略性新兴产业的企业比例只有24.76%,是“专精特新”企业的比例也只有21.9%。

后来,这两类企业的比例一路走高。到2023年,属于战略性新兴产业的企业比例达到93.29%,是“专精特新”企业的比例也有了47.6%的体量。

在国家大力推动提高直接融资比重背景下,登陆资本市场为这些优质企业提供多渠道的便利。

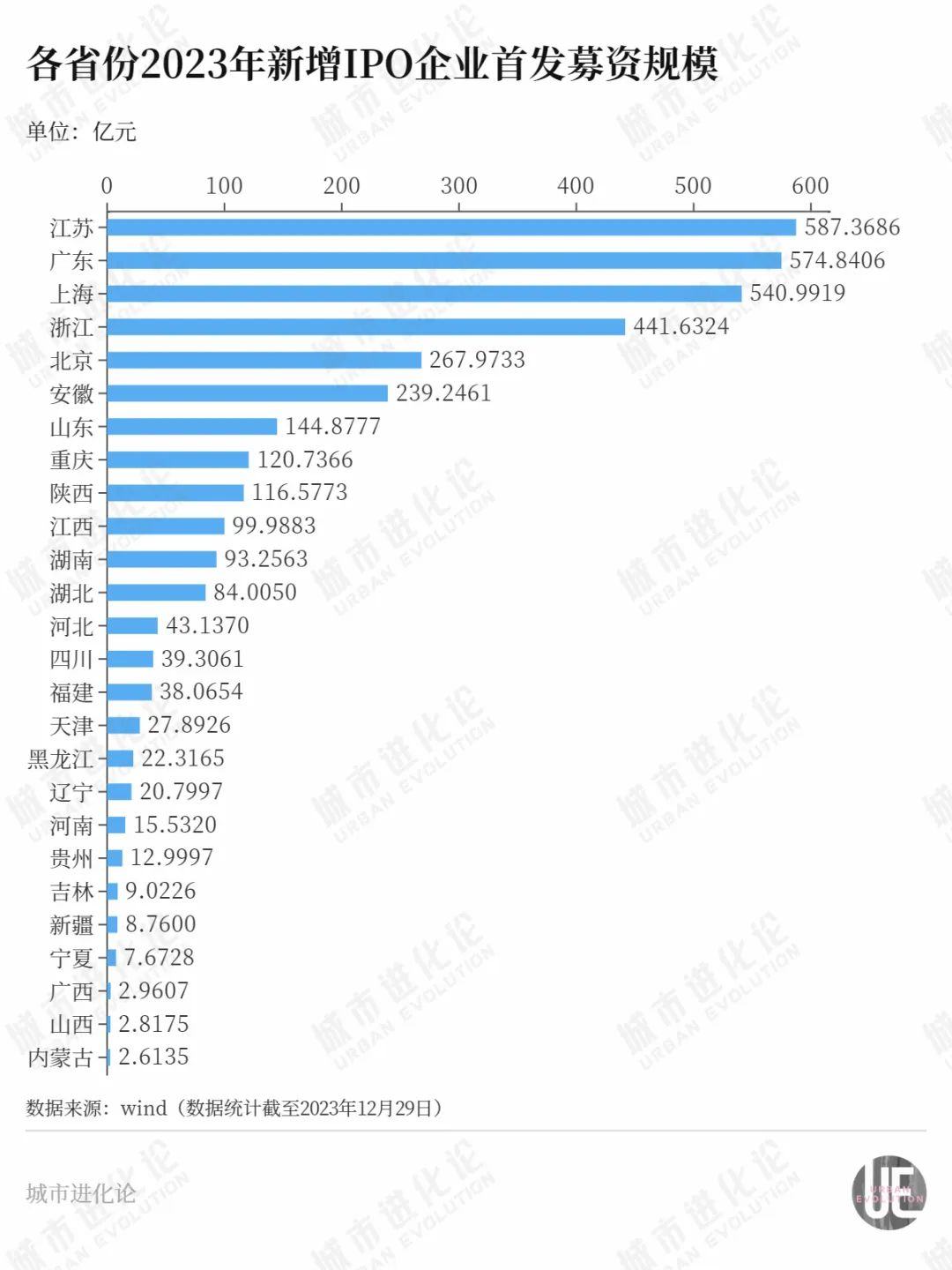

以首发募集资金为例,过去一年,313家新增上市公司IPO首发募资共计3565亿元。

江苏、广东、上海、浙江的企业首发募资规模属于“第一梯队”,分别为587亿元、575亿元、541亿元、442亿元,与后面的省份拉开差距。统计来看,这4个省份IPO募资总额占全国约60%。

其中,IPO募资金额最高的企业当属江苏无锡的锡南科技和陕西西安的北方长龙,前者属于新能源汽车产业,后者属于新材料产业,募资总额均为8.5亿元。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。