编者按:本文来自微信公众号 格隆汇APP(ID:hkguruclub),作者:弗雷迪,创业邦经授权转载。

2023,新能源汽车赛道经历着重塑,年初谁也没能预料到今年是如此跌宕起伏。

年初轰轰烈烈的价格战席卷了整个车市,也因为价格战的加持,车企们在越来越内卷的市场中加速着优胜劣汰。

有的车企失意离开,有的车企抓住所剩不多的船票,华为用“遥遥领先”证明了自身强大的技术实力和品牌认可度,踩着尾巴发布SU7的小米汽车能否完美补上小米生态的最后一块拼图......

前11月,国内乘用车销量同比增长9.3%, 国内乘用车销量增长2.7%,乘用车出口增长65.1%,中国达成汽车出口最多的里程碑,车企一边你追我赶,一边加入到“出海潮”里,舰队一多,风浪声也悄然变大。

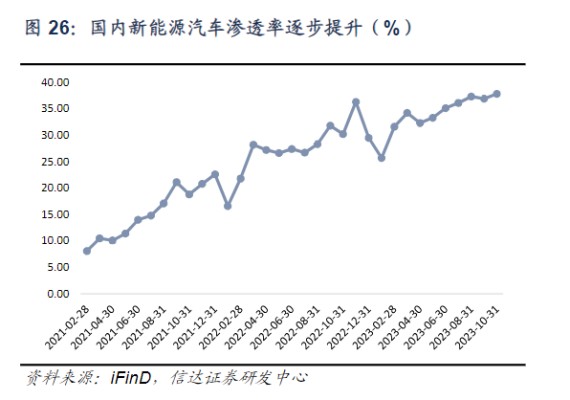

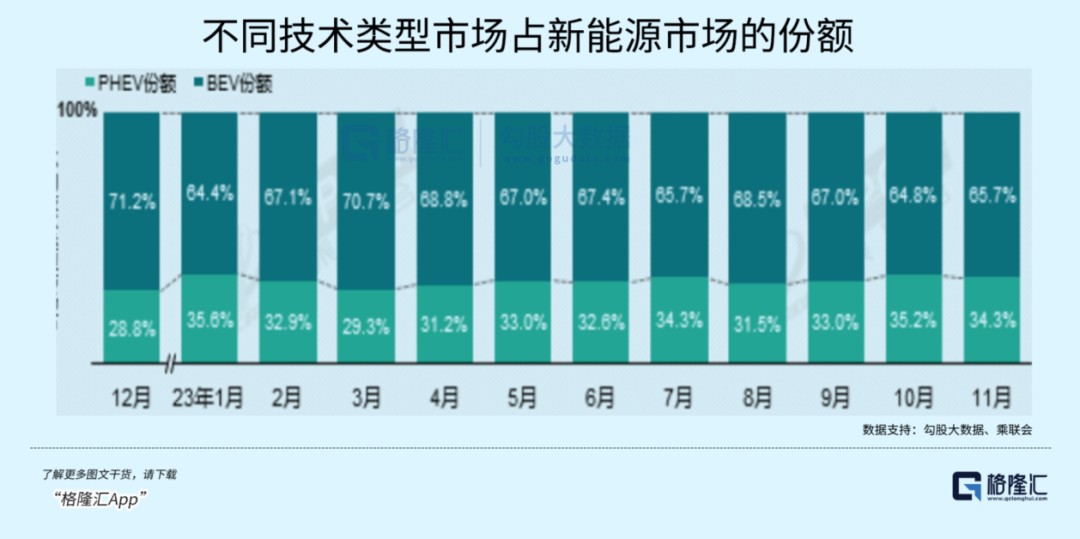

国内新能源汽车销量一共完成了830.4万辆的销量,同比增长36.7%,渗透率(35.7%)相比去年同期的28.49%提升明显。混动车随着增程式车型的增加,成为今年消费者的新宠,销量与纯电车的差距缩小至一倍。

这一年车市经历的变化之精彩难以言尽,如同粒子不断撞击产生裂变,新的秩序正在重建。明年价格战的基调大概率仍将延续,但电动化和智能化的两场淘汰赛已经合二为一,能够存活下来的企业,这两样都不能有短板。

贯穿全年的价格战

2023年的价格战可谓是一场前仆后继的战役,贯穿了各类车型以及各个价格段的车市。

从年初的价格调整,中间燃油车在政策窗口关闭前不惜大幅斩价去库存;下半年车企依旧变着法儿挤优惠,到了年末,渠道和车企拼命追赶销量目标,硝烟从未散去...

1月率先点燃“战火”的特斯拉,推出堪称史上力度最大的让利活动,国产Model Y版本降价多达4.8万元。紧跟其后,AITO问界、小鹏等纷纷跟进。理想和比亚迪推出了价格更低的入门版车型,也看作是变相降价。

这还只是开胃菜。

3月,湖北东风4S店里人声鼎沸,东风雪铁龙C6这款车在政企联合补贴后直降9万元,国6B倒计时将燃油车去库逼成了生死时速。

车企们或已经意识到,所谓产品、服务、定位差异化构筑起的竞争壁垒,短期并不如降价来得有效,率先射出子弹反而更加安全。降价从区域席卷到了全国,包括一汽、上汽、奇瑞、长安、北京现代、上汽大众等49余家车企加入了这场补贴大战。

不降价也不推新车,动作慢的车企就极容易陷入被动。

蔚来4-5连续两月销量低于一万台,此前不降价的承诺也付诸流水,二季度蔚来全系连降3万,之后销量才逐渐回升。

上半年的价格战,除了车企对市场过度乐观积压了大量新车库存,政策补贴退坡也意味着车企未来势必要在降本上下足功夫,毕竟子弹不会源源不断的输送。

可一旦比起了降价,消费者想的未必是要早买早优惠,而是持币观望,看看价格何时能砍到最低,对销量和价格,都是严重的伤害。

7月16车企联合签署了一份保证不恶意降价的承诺书,不过条款没能维持多久便被删除,特斯拉的带头“背刺”还是让车市回归到价格战的氛围当中。

进入三季度,为了备战“金九银十”,包括上汽大众、零跑、特斯拉、哪吒等10多家车企以现金优惠和增加购车权益的形式加码。

有的车企采取降价发新车的形式,硬件配置升级后,性价比突出。9月改款后小鹏G9相比老款直降4.6万。11月刚上市就降价的极越01宣布全系直降3万元。别忘了还有改款后的特斯拉 3/Y,最多可享2.1万优惠。

最后一个月的降价潮和上半年相比明显有了一些变化,自主品牌、新势力、合资品牌等为了完成年度销量目标或是清理旧车库存,都已经进入了冲刺状态。

紧张感也随着赛力斯问界M9,小米汽车轮番亮相加剧,一上市便自带流量密码。面对即将上桌的对手,还有未完成的销量目标,先发制人把压力给到发行新车的车企,很容易又引发新一轮大面积的降价潮。

价格战里,没有绝对的赢家。以价换量的牺牲,我们在特斯拉每个季度下滑的毛利率上都能看得到影响,有的厂商甚至在以负毛利率卖车,合资车企的份额和利润也遭到了双重打击,还有些车企已经掉队出局了。

有的狼狈离场,有的高调跨界

2023年,行业洗牌速度不断加快,新造车势力的分化加剧,撑不下去的合资品牌开始撤出中国市场。

过去三年里,外资车企在国内的市占率有所下降。日系市场份额从2020年的24.1%下降到2023年上半年的17.6%,降幅高达6.5%;德系车的市占率已经跌落20%。取而代之的是国内自主品牌,份额已经跨过50%的分水岭。

重压下,一些车企在2023年进行大规模裁员,曝出消息的包括广汽本田、大众、沃尔沃、特斯拉、起亚等数十家车企。

随着自主品牌在电动车上的崛起,过去外资车企“以市场换技术”的路子终于走不下去了,外资品牌份额受到挤占丢失50%的分界线,要么转型得太晚,要么不具备中国独有的汽车供应链优势,在价格战中变革是充满煎熬的。

淘汰赛刚刚开启,率先出局的新造车势力—威马和拜腾就相继倒在了资金问题上。

今年3月底威马的账户上的债务多达89.5亿元,长期的资不抵债才使得停工、停产、欠薪等问题再也无法掩盖,10月底正式申请破产重组。

拜腾烧光了84亿都没能完成生产线建设,导致交付不出一台量产车。当初广为议论的是新势力的财大气粗,比如拜腾300名员工一年吃掉5000万元零食,员工定制卡片一盒价格就要上千元...

掉队的车企还在增加,恒大汽车、奇点汽车、雷丁汽车、天际汽车、爱驰汽车等同样步入了创业未半而中道崩殂的困境。现金流是车企能够持续角逐这场价格战的立身之本,而初创企业缺乏打持久战的基础。

随着每个价格段里的新车供给增加,同质化竞争加剧,赛道也会变得更加拥挤。这“最后一张船票”,引来了跨界手机厂商的争夺。经过两年,近百亿的研发投入,雷军带着“人生最后一次创业项目”—小米汽车SU 7亮相技术发布会。

手机厂商跨界造车本身自带流量,又有庞大的用户生态基础,在手机创新空间逐渐式微时通过造车来延续新的产品周期,车机联动的应用场景可以发挥两块业务的协同作用。华为、魅族、小米打造的三个OS体系,代表了三个手机厂商对电动车智能化的定义。

唯一引人质疑的是手机厂商对电动车技术的沉淀是否够深,尤其在加剧内卷的今年,车企在新车上预埋大量高端硬件,竞争点从电动化转向智能化,还只能以更低的价格售卖,汽车业务对手机厂商来说不但短期面临高压竞争,而且还会对主业业绩造成冲击。

华为一直和造车保持“暧昧”,问界新M7作为他上演“王者归来”的重头戏,自9月12日上市以来大订已经突破10万辆,与奇瑞合作的智界S7在11月底订单突破2万辆,吹响了“遥遥领先”的号角。

跨界的除了手机厂商,新势力竟逆向做起了手机。蔚来在9月份正式发布了首款NIO Phone手机,这只是蔚来众多“副业”之一。

蔚来的投资不光有技术研发,还有换电站等重资产投入,换电站的收入与蔚来汽车的销量有莫大的联系...李斌为了资金奔走,9月和10月先后发行了11.5亿美元的可转债,近期还获得一笔22亿美元的战略投资,是近五个月第二次收到同一家机构的投资。

与此同时,蔚来也开启了一轮节衣缩食,合并重复建设的部门与岗位,变革低效的内部工作流程与分工,取消低效岗位,推迟和削减3年内不能提升公司财务表现的项目投入,换电业务也随着蔚来与长安、吉利取得合作出现了转机的曙光。

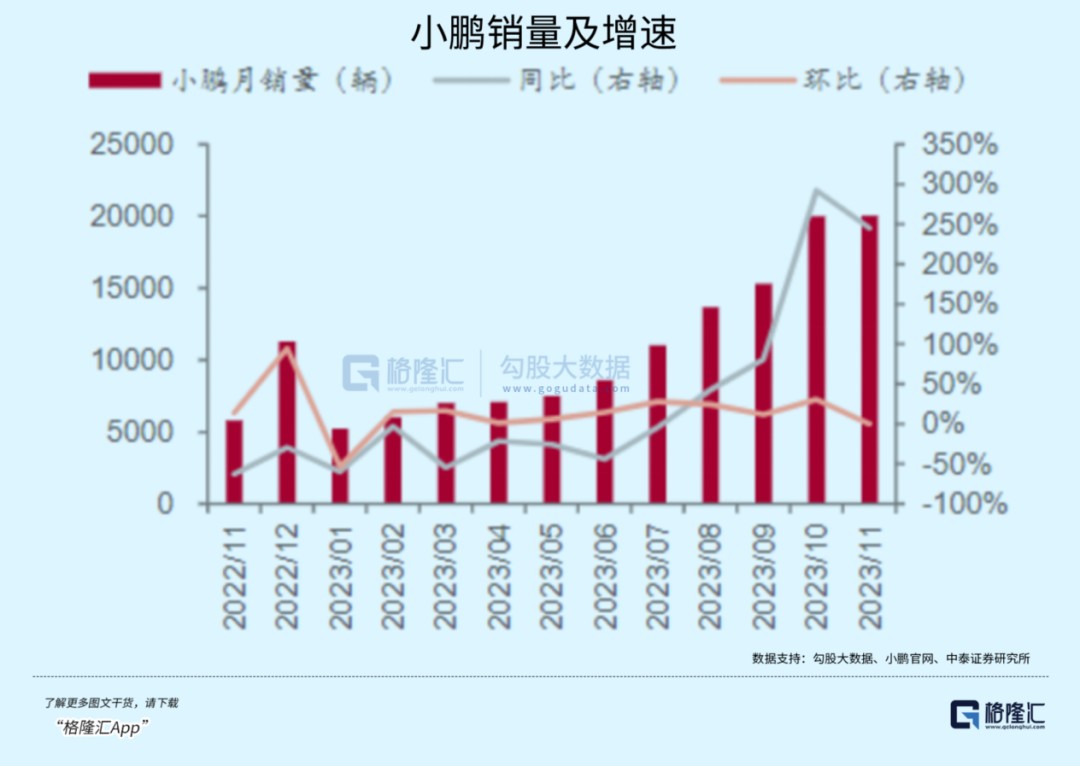

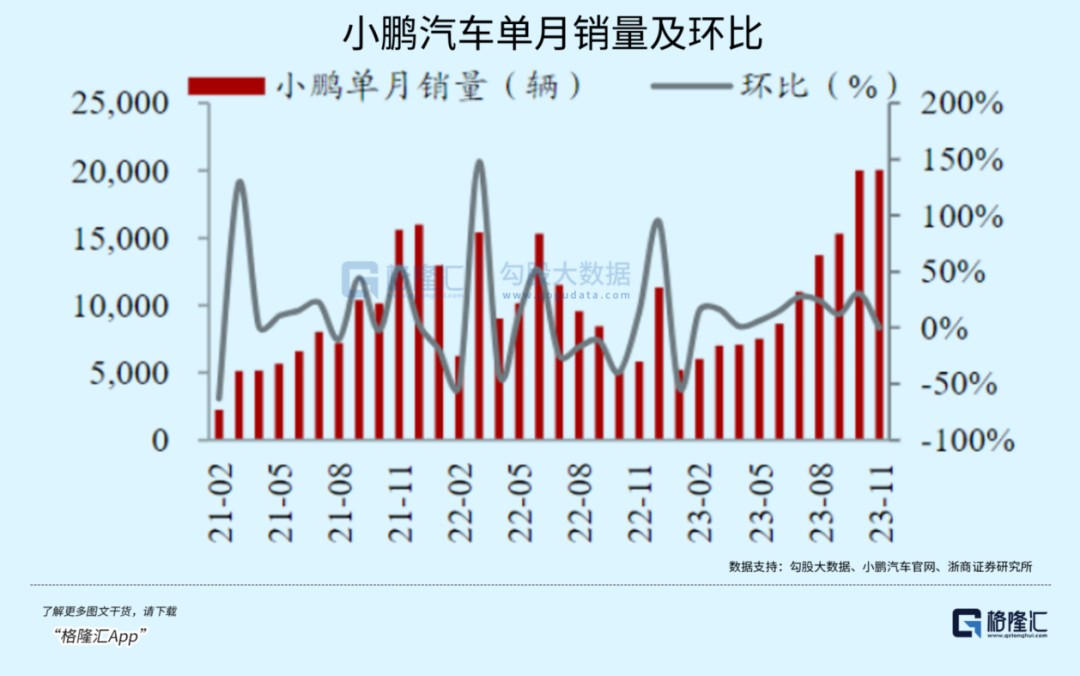

另一家新势力—小鹏同样经历着自我反思和重塑。

新上任的“铁娘子”王凤英把变革重点放在营销体系上,废除小鹏原有的大区制度,在全国重新划分20多个小区,整合直营门店和经销商的渠道管理,将渠道之间的竞争转化为各个区域之间的拉力赛。调整后初见成效,9月上市的G6帮助小鹏销量重新回升。

随着车企、产品竞争的涤荡洗牌,更多强者会脱颖而出。从华为连续发布问界M7/M9、智界S7,阿维塔12开始,国内电动车市场格局已经悄然生变,“华小魅”三家手机厂商组成的超新势力未来也许会对“蔚小理”构成最大的威胁。

车企往哪儿卷?

混动车的“绽放”成为了今年电动车市的一股催化剂,增程式的崛起也吸引各路自主新能源品牌争相布局。

去年混动销量大约只有纯电的三分之一,随着增程车很好地平衡了纯电在续航和补能上的两大瓶颈,特别在今年出行活动显著增加的情况下,与纯电销量差距快速缩小,单月份额从去年的28.8%提升至34.3%。

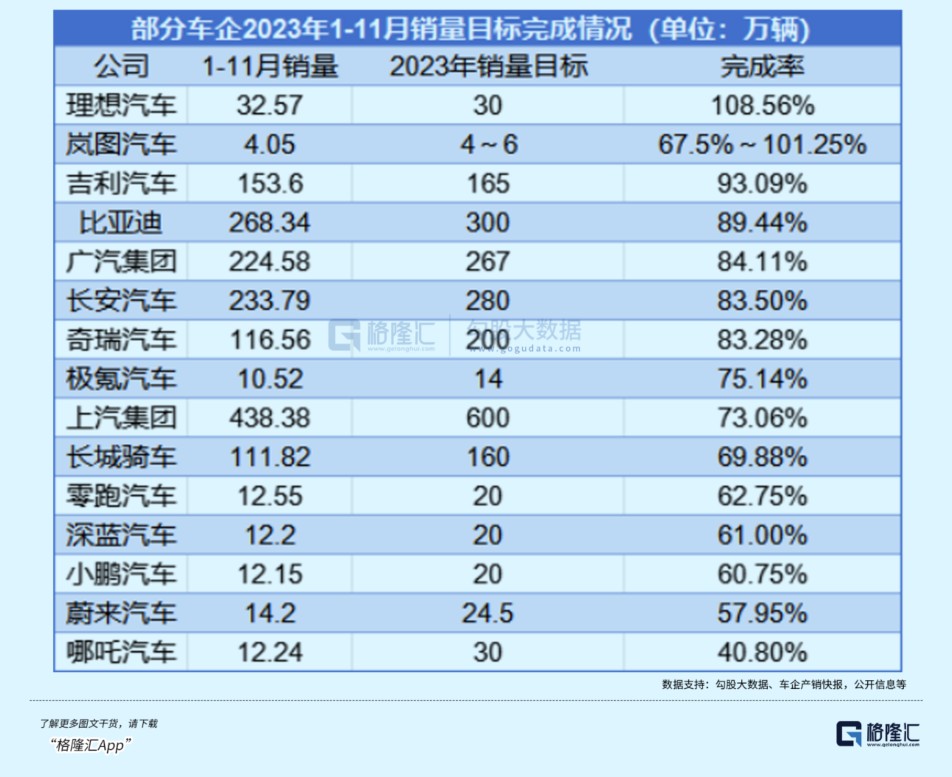

连续推出多款增程式电动车(L7/L8/L9)的理想吃尽红利,销量和利润迎来双击。2023年1-11月份理想汽车一共卖出了32.56万辆,相比其他车企更是早早完成了本年度的目标。

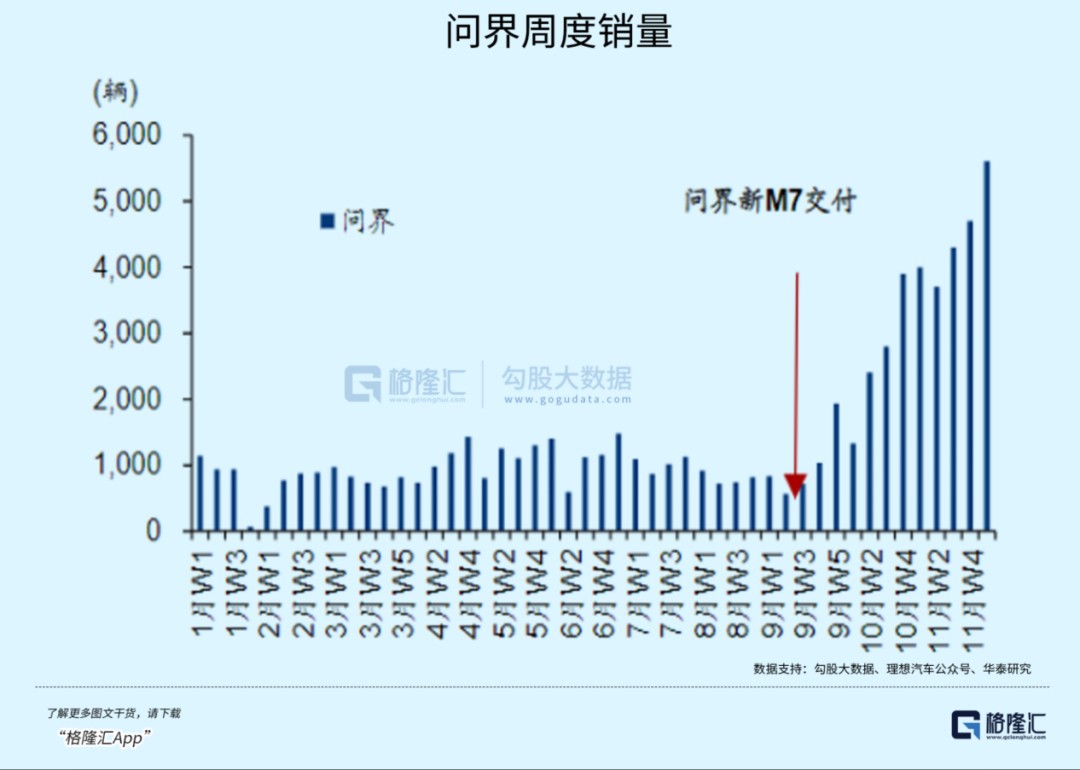

然而,原本借增程车的出圈,理想在30万以上的电动车市风头出尽。直到华为带着M7亮相,在动力上同样采用了增程式电动技术,性价比更加突出,造势声浪更大,仅用了两个月,销量就超过了理想M7。

华为对理想的正面冲击是新能源内卷的一个缩影,技术层迭不穷,越来越高端局。表面的内卷,卷的是价格;内卷的里子,卷的是技术。这场淘汰赛里,是电动化和智能化一起在卷。

在比拼充电速度和续航里程的路上,更快、更耐用的体验门槛在持续降低。

19年保时捷生产的第一款800V电动车Taycan,还是百万元级的配置,而到了2023年,800V已经实现了科技平权。小鹏G6、智己LS6已经把800V高压快充下放到了20万级别车型,吉利银河E8、极狐阿尔法T5更进一步,不到20万的车都能实现800V了。

在电池技术上,理想MEGA的5C麒麟电池号称已经做到了充电12分钟续航500公里。为了验证自家150kWh电池包的续航能力,蔚来李斌这个月亲自花了十几个小时亲自直播,从上海一路跑到了厦门,一块电池跑了1044公里。

充电方面,华为拿出的液冷快充方案,最大输出功率可达到600kW,最快接近“一秒一公里”的极速补能。

智驾是另一个内卷领域,今年车企开启了“卷地图”模式。

车企的辅助驾驶从高速路走向了城市道路的NOA,地图的广度和深度对消费者智驾体验起到加分项,所以车企们争相加快落地,开卷之势犹如当年互联网“百团大战”。

从小鹏的今年底开放50城,到理想的100城,再到问界的全国城区覆盖,就连此前一直迟迟未有动作的比亚迪也在这上面开始发力。另一边,国内已经放开了L3级的路试,宝马、奔驰、智己纷纷拿下了北京、上海的有条件L3级自动驾驶道路测试牌照。

竞争之势逐渐白热化,车企们打起了嘴仗。华为余承东和小鹏汽车的何小鹏甚至就AEB(自动紧急制动系统)的问题大战了几个来回。

高阶智能驾驶功能依旧还是大众化车型和高端车型的一大区分点,选装和升级都需要额外加配付费。但随着车型和技术降本的推陈出新,未来消费者触达高端智能驾驶技术的门槛会越来越低。

如何度过2024

前11月,中国汽车总出口量达到441.2万辆,连续超越日本、德国成为最大汽车出口国,全年出口量保持第一已成定局。

这些年随着国内新能源汽车的崛起,高性价比的电动车实现了对外输出,而且面向俄罗斯的燃油车出口也迅速增长。新能源汽车出口增长83.5%,领先于整体。出口平均单价也在上升,尤其在今年,更多新能源高端车型进入海外市场。

应该骄傲,但不代表无虞,这条路不可能一直坦荡。

9月中国车企在德国慕尼黑车展上大放异彩,却也让很多欧洲国家和车企感受到了威胁,保护主义下重启制造业的方针与传统车企在电动车转型上的落后现实存在矛盾,只能透过所谓的反补贴调查阻碍中国电动车进入欧洲市场。在不公平的规则下竞争,供应链成本和安全是中国车企需要面临的挑战。

全国汽车工业正在经历着一场划时代的变革,中国汽车品牌在与传统巨头车企对话时姿态已不同往日。

“竞合”用来描述车圈传统豪强对待新能源新贵的状态恰如其分。今年以来,“反向合资”成了中国车市一道风景线。

在智能电动车方面被质疑落后的跨国车企,开始了与新造车势力的联姻,大众汽车7亿美元收购小鹏汽车4.99%股份,奥迪与上汽集团的智己达成合作,Stellantis集团与零跑汽车成立合资公司。

还有另一种合作,则是像蔚来和华为车BU,通过开放合作形成更大的规模,让原先的业务实现自我造血。蔚来先后与长安和吉利达成换电合作;华为与长安成立了汽车智能领域的新合资公司,邀请北汽、赛力斯、江淮和奇瑞入伙的同时,还向一汽抛出了橄榄枝,甚至有传闻奔驰和宝马也收到过邀请。

胜负未分,仗不会只打一年就结束。2024年,电动车渗透率有望突破四成。

国内电动车度过了渗透率从不到10%到20%以上的甜蜜期,产品的高度同质化让各个价位段变得更加拥挤,以价换量博下更多份额的空间更多要依赖取代和竞争,其中既包括资金和技术实力落后的尾部新品牌,也包括传统合资加上外资车企。

碳酸锂价格经历一年的跌幅,如今将近10万的价位,车企再继续压缩材料成本的空间已经不大了。但降价就会随着碳酸锂止跌停息吗?

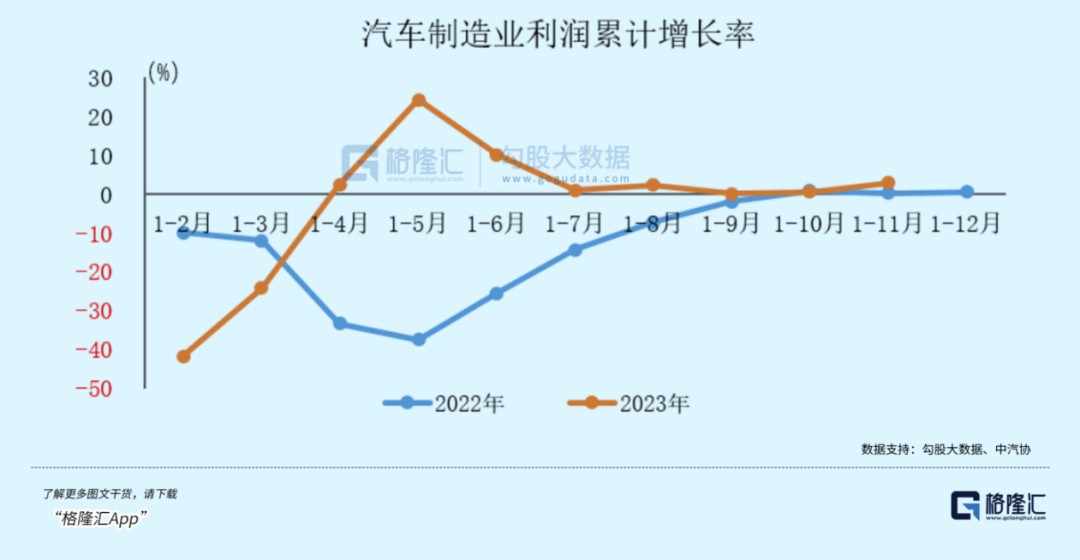

这并不妨碍车企进一步压缩自己的利润空间来换取份额。今年前11个月汽车整体制造业利润率为5%,我们可以清晰地看到这一年价格战的影响,尤其在销量提升的下半年,价格降得越凶,利润增速也逐渐向去年收敛。假如明年淘汰赛愈演愈烈,那么增速还远未触底。

这是一场介于电动车和燃油车之间的,从低端打到高端市场,全方位、无差别的热战,产能供应释放一旦过度,需求就会显得相对不足,留在牌桌,就得习惯价格战。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。