编者按:本文来自微信公众号 半熟财经(ID:Banshu-Caijing),作者:辛晓彤,编辑:余乐,创业邦经授权转载。

北京时间1月4日晚,户外品牌始祖鸟的母公司亚玛芬体育(Amer Sports)正式提交IPO文件,申请在纽约证券交易所上市,股票代码为“AS”。此次IPO的承销商阵容庞大,汇集了高盛、美银证券、摩根大通、摩根士丹利、花旗、瑞银等等。

这家户外运动公司1950年成立于芬兰赫尔辛基,2019年进入中资时代——安踏集团联合方源资本、Anamered Investments(归属lululemon创始人Chip Wilson)和腾讯组成投资者财团,以46亿欧元(约合50亿美元)收购亚玛芬94.98%的股份。直到今天,这也是中国鞋服行业最大一笔跨国收购案。

如今亚玛芬的估值很可能翻倍。2023年10月,彭博社报道亚玛芬体育已秘密提交在美国的IPO文件,预计募集10亿-30亿美元的资金,公司估值可能达到100亿美元。不过这次公布的招股书并未给出具体的募资金额和每股单价。

亚玛芬的升值得益于安踏集团的经营。收购之后,亚玛芬被并入安踏集团的户外产品线,由集团总裁、户外运动品牌群CEO郑捷直接领导。2023年1月,郑捷卸任安踏总裁,单独作为亚玛芬的执行董事兼CEO,专注负责该公司相关业务。这一人事调整被外界看作安踏将亚玛芬拆分上市的信号。

对行业外的人来说,“亚玛芬”或许是个陌生的词汇,但其旗下品牌算是颇有名气。除了始祖鸟(Arc'teryx),2023年凭借“中产三宝”头衔迅速走红的另一户外品牌萨洛蒙(Salomon)也是亚玛芬的核心支柱。另一大品牌是威尔胜(Wilson),提供专业运动装备。篮球爱好者或许对它更熟悉一些,因为威尔胜的篮球目前是NBA官方比赛用球。这三家各自领衔亚玛芬的三大品牌矩阵,营收贡献超过80%。

11个品牌里,有6个尚未进入中国。截图自招股书

11个品牌里,有6个尚未进入中国。截图自招股书

尽管安踏集团每期财报都会披露亚玛芬的部分财务数据,但业内对这家公司的了解仍浮于表面,只知道其收购没多久便遭遇疫情。收入虽然在增长,亏损却未见明显缩窄,连带安踏集团(持有52.7%的权益)每年也有几个亿的“小损失”。

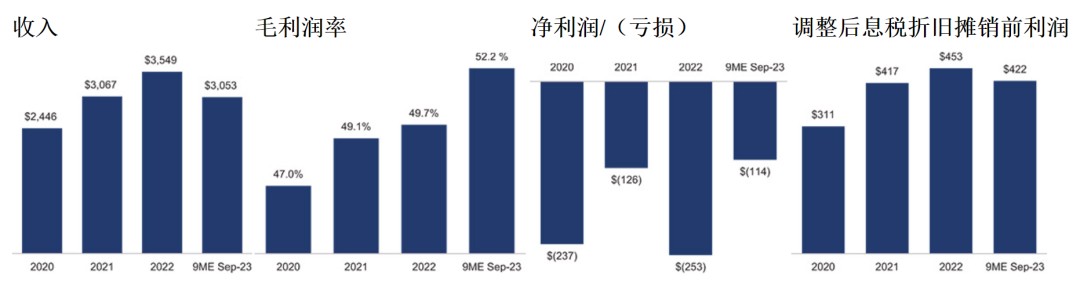

截图自招股书,原文为英语,单位为百万美元。

截图自招股书,原文为英语,单位为百万美元。

这次公布的招股书展现了亚玛芬的全貌。整体上,亚玛芬是一个“我自己没钱,但我很会赚钱”的公司。文章梳理了几个重点,帮助读者更好地了解这家企业。

01营收规模向国产头部看齐

2022年,亚玛芬的总营收为35亿美元,约合人民币250亿元。这个体量与李宁相当(258亿元),大约是安踏集团的一半(536.5亿元),恰好处于安踏主品牌(277亿元)和FILA(215亿元)之间。

2018年前后,亚玛芬已经长时间增长疲软,安踏集团则蒸蒸日上,营收增速超过40%。因此在收购亚玛芬之后,安踏很快就拿出了增长计划。之前安踏对FILA的收购和运营就颇为成功,因此外界也看好安踏对亚玛芬的改造。

不过,三年疫情些许打断了安踏集团对亚玛芬的雄心壮志。招股书显示,公司营收从2020年的24亿美元上涨到2022年的35亿美元,复合增长率为20.4%。同期,营收规模相当的李宁复合增长率为33.7%,安踏主品牌为32.9%,都比亚玛芬快许多。

但是,2023年头部运动品牌普遍降速,亚玛芬却开始加速了。2023年中报显示李宁和FILA的营收增长为13%,安踏主品牌只有6%。具有相似体量的亚玛芬,公司前三季度增长率达到29.9%。

在亚玛芬身上可以明确看见安踏集团的影子——让一部分品牌先富起来,先富带动后富。FILA是安踏现阶段运营最为成功的收购品牌,此后安踏收购的迪桑特(Desante)和可隆(KOLON SPORTS)一定程度上复制了FILA的道路。亚玛芬前期将主要精力放在始祖鸟之上,将其打造成发展模板,供其他品牌复制。招股书明确提到,2023年萨洛蒙在大中华区增长迅速,是因为复制了始祖鸟的成功路径。

02市场大盘在欧美,始祖鸟并非最赚钱

同是被收购,亚玛芬和FILA及其他品牌相比仍是特殊的,这是安踏第一次管理一家全球性公司。安踏在其他的收购品牌中都只有大中华区的运营权。

尽管这两年始祖鸟、萨洛蒙的名声响亮了许多,但公司整体在大中华区的营收占比并不高,2022年底只有14.8%,约合人民币37.48亿元。亚玛芬的主体市场仍在欧美,其中美洲超过四成。

也是因为如此,招股书中称,去美股上市的亚玛芬无需向中国证监会备案,因为公司的主要业务活动在中国大陆境外进行。

但是,大中华区无疑是增速最快的市场,其疫情三年间复合增长率达到60.9%,营收占比从2020年的8%上涨至2023年三季度的20%。

招股书提到,大中华区的增长很大程度上依赖始祖鸟的扩张。截至报告期内,始祖鸟在大中华区的收入达到4.52亿美元,同比增长61.8%,全球近一半的始祖鸟被中国消费者消化了。

然而始祖鸟并不是最赚钱的。根据招股书,始祖鸟2023年前三季度的营收为9.4亿美元,略低于萨洛蒙的9.5亿美元。

萨洛蒙在欧美更加知名。根据消费者行为分析公司Circana提供的零售跟踪服务(Retail Tracking Service)数据,萨洛蒙是美国排名第二的户外品牌。

03渠道模式“安踏化”

亚玛芬整体以批发渠道为主。安踏收购后,开始对其进行直营化改革。与2020年相比,2023三三季度亚玛芬直营(零售+电子商务)渠道收入占比从21.7%提升至32.8%,收入10.46亿美元。

截至报告期内,始祖鸟在全国有63家零售门店,超过北美和欧洲,其中31家在品牌收购之后开设。萨洛蒙在大中华区的零售门店从2019年的19家增长到30家,威尔胜暂时还没有。

招股书提到,始祖鸟的零售门店面积大约在一千到一万平方英尺之间,每平方英尺全球平均销售额为1474美元,投资回报期为24个月。从全球开店情况来看,目前零售门店总体上已实现盈利。

04最大的资产是“自己”

作为传统、跨国消费大企业,亚玛芬轻装上阵,没有固定资产(地产物业、自建工厂等)。毕竟安踏集团这些都有,可以内部交易。

公司最大的资产是无形资产(27亿美元)和商誉(22.4亿美元),二者占非流动资产的85%。

企业无形资产包括专利权、商标权等等权益,商誉(Goodwill)则是一个较为复杂的概念,用巴菲特的话解释,商誉是一家企业未来预期的获利能力超过其资产正常获利能力(如社会平均投资回报率)的资本化价值。

会计学对商誉有一套测算办法,通俗意义上,商誉也可以被简化理解为“品牌溢价”,通常品牌并购企业商誉较高。

亚玛芬的情况与威富集团(VF Corporation)类似,后者也是依靠品牌并购不断壮大,旗下有中国消费者熟知的Vans、Supreme、北面(The North Face)、添柏岚(Timberland)等品牌,似乎比亚玛芬知名度更高一些。但根据最新披露数据,威富集团的商誉为19.61亿美元。

商誉是一把双刃剑。好的一面来看,商誉凸显了品牌价值。公司的品牌力强大,未来再把全球渠道建设起来,发展潜力充足。安踏集团恰好很善于渠道建设。

另一方面,商誉减值也会带来利润动荡,A股因商誉减值而暴雷的案例不在少数。

亚玛芬刚刚经历了商誉减值。根据安踏集团2023年半年报,亚玛芬一次性计提了旗下品牌壁克峰(Peak Performance)的商誉损失11.31亿元人民币。管理层表示,该品牌收购时估值较高,增长不及预期,遵从会计准则做了减值。实际上在2022年末,公司也对壁克峰计提了2.69亿元人民币的商誉减值。商誉减值加大了公司的净亏损。

05运营基本靠贷款

从招股书来看,自从被收购之后,亚玛芬一直处于亏损状态,净现金流入常年为负数,用来运营公司的钱基本靠两笔大额贷款解决。

从公司负债表可以看到,截至2023年9月30日,亚玛芬最大一笔负债来自关联方贷款,40多亿美元,绝大部分来自控股股东,也就是安踏集团牵头成立的投资者财团。这是一笔十年的贷款,于2029年3月到期。

另一笔17.85亿的贷款来自金融机构,也属于长期负债。

在这两项大额债务的加持下,亚玛芬的负债总额达到81.38亿,仅仅比资产总额少8.8亿,2022年末甚至一度“资不抵债”。

再看一年之内应还的短期债务。根据招股书,亚玛芬的流动负债大约14.35亿美元,低于流动资产的23.6亿美元。不过流动资产中,库存占一半,现金与等价物只有2.84亿。

这外表看似颇为窘迫的资产负债情况,可能依靠上市一并解决。

根据协议,投资者财团提供的40亿贷款会被“股权化处理”——一部分在股票公开发行之前转换为股本,余下部分则由股本收益偿还。换句话说,股票发行后,40多亿的贷款便自动解决。具体拿出多少贷款转化为股本,招股书未给出明确数字。

剩下的债务则可以依靠上市融得的资金进行偿还。招股书中,亚玛芬的上市目的写得很明确,基本没提品牌营销、业务扩张的事情,收益全部用来还债。

06亏损出于还利息

可能跟随公司上市一同被解决的,还有亚玛芬的亏损问题。

从利润表可以看出,亚玛芬的经营状况其实很不错。在直营渠道(零售+电子商务)营收占总营收比例不足三成的情况下,亚玛芬的毛利率超过50%,近些年一直在增长。

这个数字和也李宁相当,但李宁的直营渠道占比大约一半。全直营渠道运营的FILA,毛利率常年保持在70%左右。

再去掉销售与营销费用、行政与其他费用、减值损失等,亚玛芬的经营利润为2.43亿美元(截至2023年9月30日),经营利润率并不高,只有7.9%。这也能理解,毕竟公司尚处在开拓期,门店扩张和营销等均需要大量费用。

然而这笔经营利润,还不足以支付上述两笔大额贷款的利息,导致公司净利润一栏常年为负。招股书显示,前三季度,亚玛芬的财务成本(Financial Cost)为2.97亿美元,几乎全部来自于利息支付(占97.2%)。从还款利息金额来看,投资者财团提供的利率要比金融机构的低不少。

换句话说,企业上市,贷款解决,亚玛芬的财务成本也会大幅降低,企业赢利不是问题。

07亚玛芬上市,对安踏意味着什么?

亚玛芬上市对安踏最直接的影响在于,安踏会获得一笔不菲的账面收益,更快地在国际市场打响知名度,有助于企业出海。

更进一步说,亚玛芬也是在为安踏主品牌铺路。

2019年收购完成后,安踏董事局主席丁世忠在接受媒体采访时说过一句流传很广的话:“以当今中国公司的品牌运营能力,在30年内做出一个始祖鸟或威尔胜,可能性几乎为零。通过收购,并以中国市场为潜在增长空间,则可能完成一次脱胎换骨。”

通过运营亚玛芬,安踏学习到了运营、渠道、研发、管理等方面的经验,招募和培养了一众人才。这将进一步帮助其熟悉海外市场,推动安踏本品牌的国际化进程。

2023年初的人事大调整中,始祖鸟大中华区总经理徐阳接过安踏主品牌的指挥棒,用做始祖鸟的经验来做安踏。

“安踏主品牌还是安踏的根,首先品牌是我们自创,我们100%拥有,我们一直期望安踏主品牌来源中国,走出中国,走向世界,成为世界级的体育用品品牌。”郑捷此前在接受采访时表示。

2023年10月,安踏集团在北京召开全球投资者大会,提到公司年初已成立东南亚国际事业部,作为全球化布局的第一站,未来5年流水目标为15亿美元。安踏已在新加坡、马来西亚、菲律宾等国的核心商圈开展了直营零售业务,不断扩大在东南亚的市场布局。安踏全球首家篮球专营店已落户新加坡头部高端商场百丽宫,与SKP类似,商场内主要以奢侈品品牌为主。

因此,后续在关注亚玛芬运营情况的同时,不妨也关注安踏主品牌的变化。

(刘以秦、刘建中对本文亦有贡献)

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。