编者按:本文来自微信公众号 ,汽车商业评论(ID:autobizreview),作者:李舒同、左建兰、黄震,编辑:孟为,创业邦经授权转载。

2023年的中国汽车市场以两个精彩数字完美收官,一是产销量双双突破3000万辆,再创新高;二是出口达到522万辆,同比增加57.4%,晋升世界第一大汽车出口国。其中新能源汽车出口同比增加67.1%,达到177.3万辆,占总出口量的约1/3。这个结构性变化也反映出,中国汽车实现了从物美价廉以燃油车为主的产品出口,进化到产业链上下游联动以新能源汽车为主的组团出海。

聚焦东南亚市场,2023年中国汽车出口量同比增加106%,尤其是泰国市场同比高达416.4%,而且出口到该地区的车型几乎全部为新能源汽车。出海的先行者们在历经各种悲喜交加的探索之后,东南亚市场在全球版图中脱颖而出,成为今后几年中国汽车出海,尤其是新能源汽车扬帆远航的重点区域。

东南亚市场对于中国车企来说,并不陌生。早在2004年,出海老兵奇瑞汽车就已经开始和马来西亚、泰国、越南还有印尼的本土汽车厂商进行合作。2007年上汽集团通过并购南汽获得名爵品牌,之后借助其品牌优势开拓东南亚市场并逐步站稳脚跟。

在2022年之后,中国汽车在东南亚的探索和发展走向了新的阶段。2022年9月,比亚迪宣布了在泰国罗勇府新建工厂,并且在2024年第一季度就会投入运营。

长安汽车也将出海第一站选在了东南亚。2023年8月,长安汽车宣布计划在泰国建立一座新能源汽车生产基地,并以此辐射东南亚国家以及全球右舵市场,新工厂总规模为20万辆/年,第一期预计在2025年一季度投产。2024年1月16日在重庆举办的长安汽车全球伙伴大会上,长安汽车董事长朱华荣再次坚定了面向全球的决心。2024年长安汽车将在东南亚市场导入7款以上新能源产品,完成530个以上的渠道触点建设;在欧洲市场,将相继导入5款以上新能源产品;并加快进入澳新、南非、以色列等空白市场,预计出口量将达到50万辆以上。

除此之外,广汽埃安也在2023年11月宣布将在泰国建厂,第一期年产规模5万,预计2024年7月建成。哪吒汽车已经在泰国和印尼建立了生产基地,其中泰国工厂已经在2023年11月投产下线;在2024年1月,哪吒又宣布了在马来西亚与合作伙伴建厂的消息,并计划2025年投产。到目前为止、哪吒的三个海外工厂都设立在了东南亚。

在全球版图中脱颖而出,东南亚市场一定有着其独特的吸引力。我们研究认为,除了距离中国市场较近,文化有许多共同点之外,东南亚市场的巨大发展潜力,当地政府对电动化转型的扶持引导以及汽车市场依然保持的较高利润率,是许多中国车企选择东南亚作为出海首站的关键要素。

东南亚汽车市场:规模大、增速快、利润高

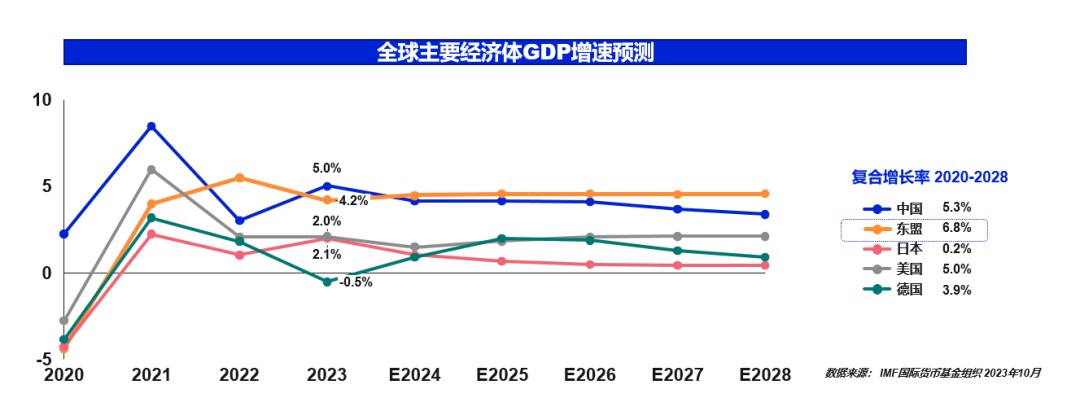

东南亚地区作为全球最大的政治和经济区域之一,占全球GDP的7%,占全球人口的9%。根据IMF最新预测,东南亚地区GDP增速将在2024年超越中国、美国、日本等世界主要经济体,成为拉动全球经济增长的新动力。

数据来源:IMF,案头调研

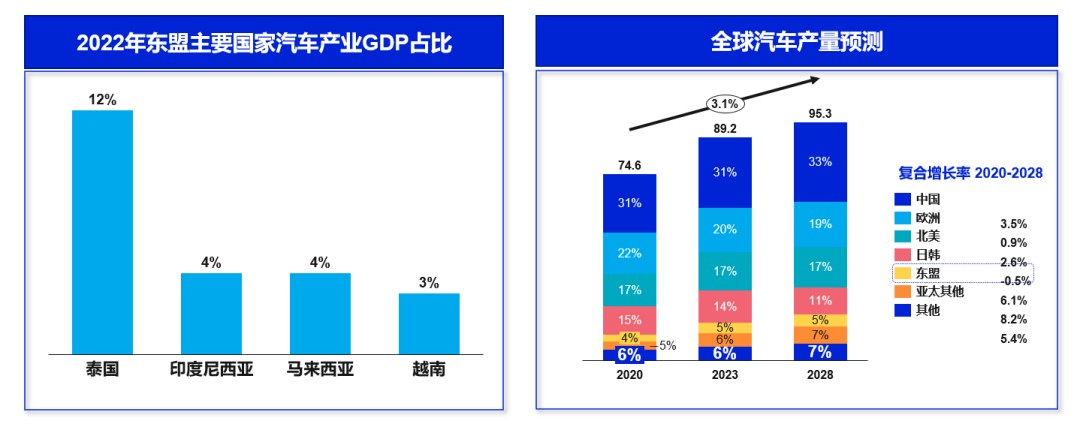

在东南亚快速发展的组成部分中,汽车产业是贡献增长并获得动力的主要行业之一。特别是泰国、印度尼西亚、马来西亚和越南已将汽车产业置于经济发展的重要战略地位,并有望成为东南亚汽车生产的领头羊,其中泰国的汽车产业在2022年已经贡献了12%的GDP。

此外,东南亚主要国家目前的汽车保有量和每千人拥有汽车的数量均低于世界其他主要区域,例如泰国的每千人拥有汽车数量为265辆,印度尼西亚为100辆。结合东南亚快速发展的经济和汽车产业,我们对于东南亚市场的后续发展潜力也给予期待。

数据来源:World bank, S&P IHS,案头调研

随着全球双碳目标的设定,大环境驱动电动化战略转型,东南亚各国政府也制定了的电动车发展目标。泰国目标到2030年将其电动车产量提高到汽车总产量的30%,马来西亚目标在2030年将电动车销售占比提高到15%,2040年提高到38%,印度尼西亚目标2030年电动车销售占到25%。为此,各国政府也实施了电动车补贴计划及税收优惠等措施,例如泰国已将纯电动车消费税率从8%降至2%,并根据电动车类型和型号的不同提供7万至15万泰铢不等的补贴。可以预见未来5年内将是东南亚新能源汽车销售的井喷时期。

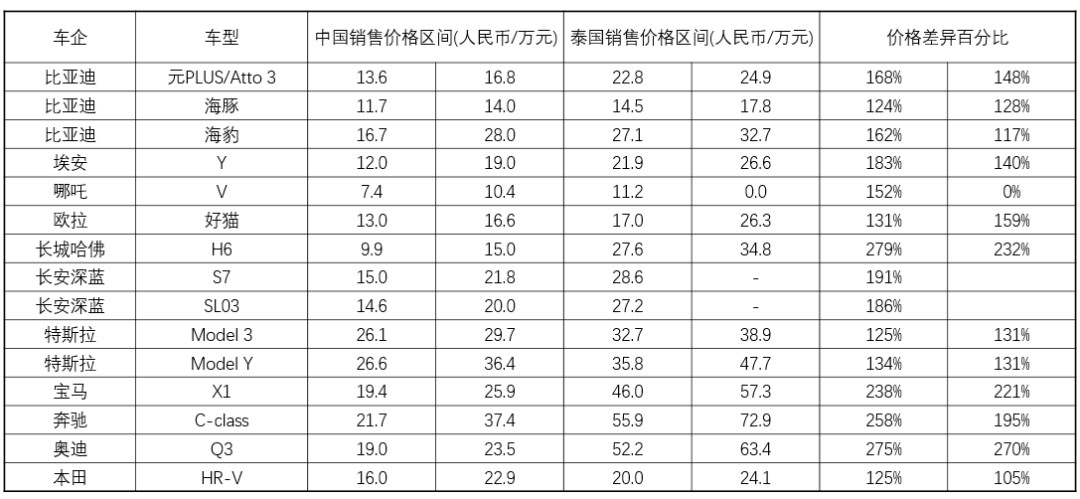

与中国汽车市场的价格战情况不同,今时今日的东南亚似乎正处于中国10年前的阶段,增速和利润双高。我们选择了15款代表车型,比较了它们在中国和泰国的零售价格,发现这15款车型在泰国的销售价格远高于中国,尤其是传统豪华车,奔驰、宝马、奥迪的价格远超中国两倍不止。自主车企长城哈佛、长安深蓝、比亚迪OTTO3在当地的价格也几乎是中国市场的1.7-2倍左右。

数据来源:案头调研

东南亚汽车市场目前由仍由日系车企占据市场领导地位,2023年日系车市场份额高达74%。但随着中国车企纷纷入局,东南亚汽车市场的结构正在发生变化,中国汽车品牌的市场份额从5年前不足1%,到2023年接近7%。而且在快速增长的新能源汽车领域(2022年到2023年渗透率达成了翻番)中国品牌更是占据了超过70%的市场份额,遥遥领先于其他竞争对手。

提前识别风险,谋定而后动

虽然东南亚市场从市场潜力和竞争格局来讲似乎都对中国车企利好,但是机遇也往往和风险并存,有些挑战可能到了实际操作过程中才会突显出来。根据我们的研究以及在东南亚市场发展的经验,我们认为,中国车企可以提前识别以下风险,做好应对方案,从而谋定而后动。

1)能源供应及价格

根据我们的数据收集和比较分析,泰国平均工业电价为1.0元/度、印尼为0.54元/度、马来西亚为0.97元/度、越南为0.56元/度和中国平均电价0.6元/度相比,并没有太大的优势。而且,东南亚在能源方面并不能够实现“能源自由”,据统计80%以上的能源供应都依靠传统石化和天然气能源,在能源价格方面受到国际政局和供应链的影响。

2023年11月,因为燃料价格(FuelTariff)上涨的缘故,泰国能源管理委员会提出自2024年将商业电价提高20%的建议,受到了当地商界的强烈反对,虽然最终收窄了涨幅,但也反应了泰国在能源供应和价格上的被动。

除了价格,供应稳定性恐怕也是制约东南亚工业制造竞争力的关键因素。根据我们在东南亚团队的报告显示,越南有30%的电来自水电,2023年5月中旬以来越南遭遇厄尔尼诺影响导致水电发电量不足,导致全国性的用电荒,造成1万多家工厂被迫停工,其中包括苹果、富士康等等大型跨国公司。这样的影响一直持续到6月中下旬才缓解。

泰国在近几年来也由于气温上升而不断遭遇停电的问题。2023年5月,泰国南部地区气温一度达到54℃,导致不少停电限电的情况。与我们密切往来的汽车零部件公司也向我们透露,去年5月他们在泰国罗勇府的工厂也因为停电,造成三次的停工情况。

基于我们的研究和实践经验,我们希望出海东南亚的中国车企可以在规划之初,就考虑到能源价格阶段性上涨的趋势,并且在运营规划中,做好(特别是夏天)能源供应,尤其是电力供应不稳定情况下的应对措施。

2)人工成本

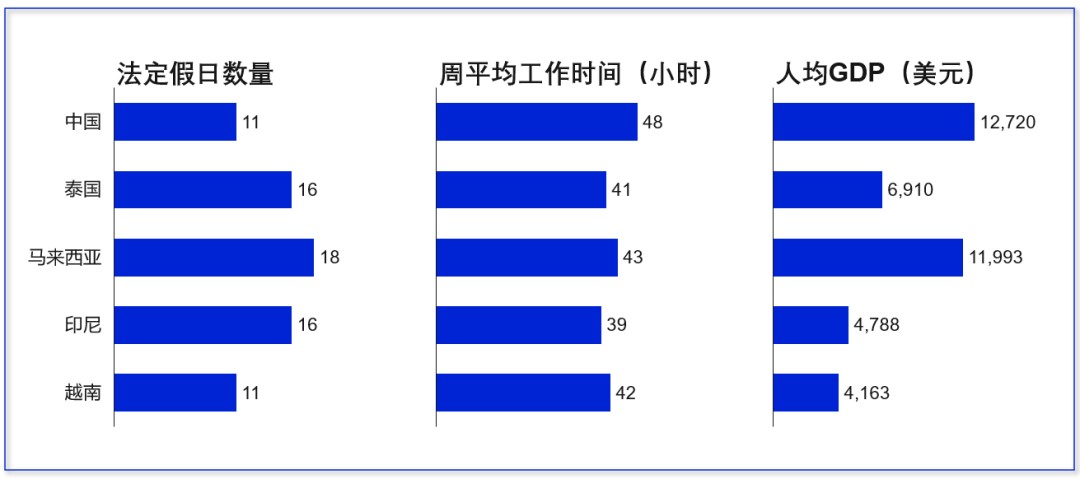

虽然东南亚庞大的劳动人口基数和低廉的人工成本是吸引企业主投资建厂的主要原因之一,但是作为高端制造业的新能源汽车行业往往需要的是接受过专业系统培训的工程师和技术工人,此方面是东南亚制造业的一块明显“短板”。

除此之外,东南亚国家的生活方式、文化和信仰很大程度上影响着当地人的工作方式和效率。一位在东南亚深耕工业领域的企业主曾经和我们做过一个形象的对比,即东南亚的人既没有中国人那么拼命,也不太接受画饼,这是一些已经在东南亚开厂的企业主能够体会到的“隐性成本”。

数据来源:International Labor Organization, World bank, 案头调研

根据我们和东南亚团队的交流沟通,在泰国、越南等地区,招聘生产工人的提前量需要比在国内提前1.5-2个月,即使经过培训,东南亚的生产工人的效率也无法达到国内例如珠三角地区生产效率的80%,所以在新工厂建成之后的启动和爬坡阶段,常常需要从国内派遣众多的技术专家和优秀的生产工人前来驻场支持,并且在顺利运行之后的一年时间,许多重要环节的班组长还需要国内派遣的优秀员工前来支持。

而这部分的额外人工成本,是许多企业在出海之初大大低估的,这也是我们和合作伙伴在东南亚实践过程中历经汗水和泪水才获得的宝贵的经验教训。

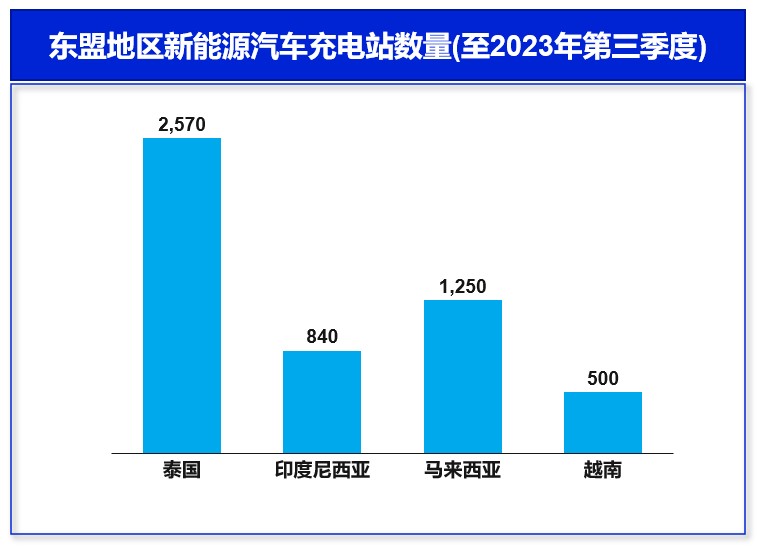

3)充电设施

众所周知,中国新能源汽车市场增长很大程度上得益于政策层面上对基础设施大幅度的超前布局。例如对新能源汽车最最重要的充电桩网络服务,到2023年12月为止,全国充电基础设施(公共+私人)累计数量为859.6万台,中国2023年增量市场的纯电动车的车桩比已经达到1:1。

而在充电站数量最多的泰国,预计2023年底充电站数量约为2570个,总共的公共充电桩也不到5000个,其中2/3为AC慢充。泰国国家电动汽车政策委员会(National EV Policy Committee)表示要在2030年建成12000个直流充电桩,泰国国家石油股份有限公司(PTT)也表示要在2030年利用现有加油站设施建成7000个充电网点,但是这恐怕很难满足未来新能源汽车销量和保有量的需求,更不要提在充基础设施电容扩容方面会遇到的巨大挑战。

数据来源:案头调研

据我们所知,上汽MB、长城汽车、哪吒汽车等中国车企已经在和泰国的充电桩开发商,例如大都会电力局(MEA)、泰国发电局(EGAT)、泰国国家石油股份有限公司(PTT)等开展合作,进一步发展充电桩。目前在泰国投资建设充电桩,企业有免征企业所得税、补贴等优惠措施,这对于出海的中国企业来说,也是新的机会和挑战。

4)政策激励有效性

东南亚国家虽然推出了一系列的政策来刺激新能源汽车市场,但是政策的力度和导向各有不同。例如越南目前新能源汽车零上牌费政策仅到2025年,并在之后的2年恢复到50%。此外越南也针对本土化生产推出了税收减免政策,但是被很多外资企业普遍认为没有太大的吸引力。马来西亚针对本土组装的新能源汽车实行免征零部件进口关税以及消费税,但是政策目前也仅延续到2025年。另外,各国的激励政策更多趋向于整车进口端和消费端,而在促进本土化生产方面,除了泰国,其他国家政策的吸引力相对来说并不是很高。

正如迈克尔·瓦提裘提斯在《季风吹拂的土地:现代东南亚的碎裂与重生》提到的,“随着资金流动,教育程度较高、生活较为富裕的中产阶级蓬勃发展,东南亚的政治似乎也该有所改变了。人民力量的声势已过,在押注东南亚会长期稳定而非动乱的众多外国投资者心中,或许还是一段令人不安的回忆。”

我们东南亚团队还分享说,除了关注政策的有效性,还需要关注东南亚各个国家的政策监管。以印度尼西亚为例,许多政府部门都会对政策产生影响,有些区域还有单独的、甚至是与印尼中央政府不同的法律要求。当地的行政部门还要求企业获得大量不同的证书、许可之后,才能开展业务,这对于外企来说是需要花费大量的时间和精力的。

总体而言,东南亚市场是中国车企出海的必争之地,地理位置的优势,相对成熟的产业链以及市场潜力,加之日韩车企在过去的成功路径,给与中国车企许多前车之鉴,更给予了做大做强的坚定信心。但是出海之路并不是简单的照搬照抄,而是需要正面挑战,谋定而后动。特别是以新能源为契机而进入市场需要一定时间的市场培育。

我们认为,东南亚市场,这片季风吹拂的土地,是否可以成为中国车企新的增长曲线,需要谋定而后动,更需要时间、耐心以及对当地市场多元化需求的理解、实践、理解和尊重,才能守得云开雾散,迎来艳阳高照,春风拂面。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。