编者按:本文来自微信公众号 DT商业观察(ID:DTcaijing),作者:张晨阳,编辑:郑晓慧,创业邦经授权转载。

2024年,央视春晚的主要赞助商再次回归互联网大厂。

与以往不太一样,今年小红书首创“边看边买”的电商直播——在春晚演播厅的隔壁搭了个直播间,从幕后视角邀请春晚演员聊聊春晚,并在直播间同步春晚好物商品链接,方便观众购买。

另一边,老朋友京东再次成为春晚独家互动合作平台(2022年的春晚独家互动合作平台也是京东),为观众发放了1亿份“1分钱带回家”的实物礼品,包括100辆岚图汽车,以及1000万的扬州豪宅的一年使用权。

铁打的春晚,流水的广告商。

从1984年康巴丝钟表成为第一个春晚广告赞助商开始,到随后的古井贡酒、哈药六厂、美的集团,再到阿里、字节、抖音、小红书等互联网大厂……

作为对中国人极具特殊意义的节目,最终能与春晚合作的广告商,大多都有庞大的规模、极高的国民性,并且踩在风口正得势。

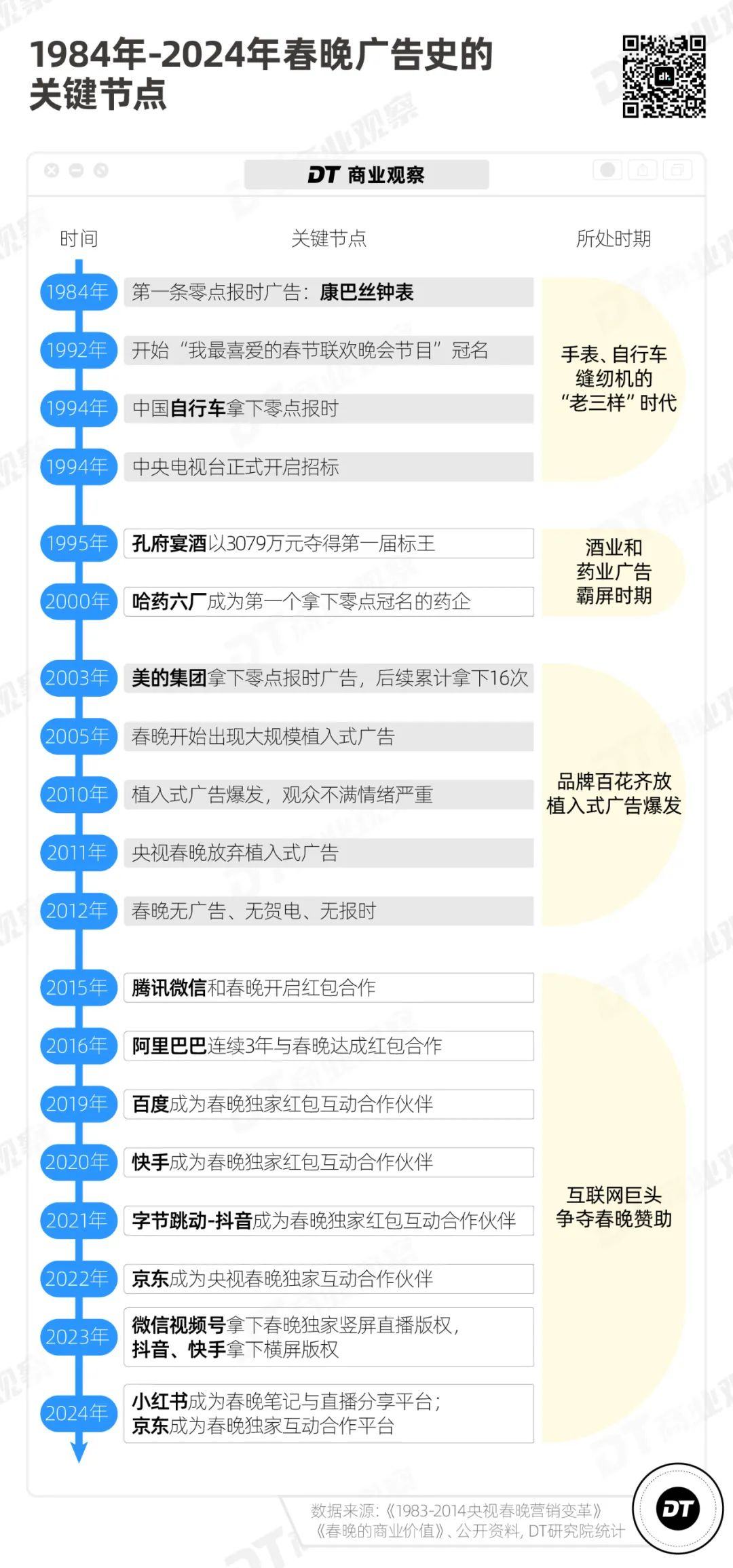

《DT商业观察》梳理了近40年春晚广告的关键节点、主要赞助商及相关数据,在参考了多篇文献后,将主要春晚广告史分为四个时期:

春晚广告的不断变迁,就像一部商业顶流变迁史在徐徐铺开。

011980年代:“三大件”引领潮流,春晚和“爆款”挂钩

小红书电商看上的春晚“带货”的能力,最早在1983年就有所体现。

彼时的春晚远没有现在的华丽,主持人和演员都没有特定的衣服,大多是简单穿着就直接上台表演。

稍有些不同的是刘晓庆,春晚当天她穿了一身“红衬衫黑裙子”,在一众衣着中显得亮眼。

谁也没想到,那年春晚之后,这套搭配火遍大街小巷,商家竞相生产,甚至,它还有了一个新的名字“晓庆杉”。

第二年,“宇宙牌香烟”也被春晚带成了顶流。

1984年,马季表演了经典小品《宇宙牌香烟》,同年12月,“宇宙牌香烟”的标志就被黑龙江穆棱县卷烟厂注册,随后,宇宙牌香烟在全国范围内销量爆棚。

这些都不是品牌、企业刻意植入的广告,但无一例外因为春晚意外走红,让春晚带动了一个单品甚至是一个新品牌的崛起。

当然,除了意外走红的单品,春晚第一个火热的广告位——零点报时,很快也在80年代登上舞台,让品牌站上了时尚潮流的“风口”。

1984年大年三十,春晚主持人字正腔圆地新年倒计时,和以往不一样,零点钟声响起之前,多了一个前缀:“济南康巴斯钟表厂为您报时”。

这是历史上第一条春晚零点报时广告,广告费是康巴丝拉了一车钟去抵的。

但一次大胆的尝试、3000只表,换来了康巴丝的一炮而红。

很快,康巴丝成为了我国第一个年产过百万只钟表的企业,随后又连续3年产量突破200万只的大关。

从1984年到1994年,康巴丝钟表总共8次被央视选作春节标准报时钟,剩下两次拿到报时广告的分别是海鸥手表和中华自行车。

可以说,春晚在当时的“带货”能力,更多是建立在物品本身的流行度上——这些能拿下春晚报时广告的,本就是当时极受欢迎、甚至是走在时代前沿的物件:

手表和自行车不用说,在80年代,“三大件”(手表、自行车、缝纫机)是婚恋市场炙手可热的“硬通货”。

康巴丝呢,90后、95后可能没听说过这个品牌,但当年“石英革命”传入中国时(1983年济南钟表厂率先将日本石英技术引进到国内并应用于时钟生产),康巴丝是“第一个吃到螃蟹的”。

往小了说,在娱乐方式有限的时代,春晚虽然还没走向成熟,但凭借着独一无二的国民性,可以助推品牌的国民度,甚至是引领潮流。

往大了讲,80年代,我国已经开始了轰轰烈烈的改革开放,经济上行,人人对未来充满期待。3000万农民工收拾行囊涌进城市,媒体报道“从武汉南下的列车,车簧被压死,一度动弹不得”;再之后,一大批“体制内”的年轻人辞职,“下海”去撰写属于他们财富传奇。

正是这样骚动而热烈的80年代,撞上了如初生朝阳的春晚,共同创造了春晚的爆款神话。

02 1990年代:白酒在春晚走向巅峰,医药广告进入电视时代

时代飞速发展,“三大件”渐渐风光不再。

在1989年春晚宋丹丹的小品《懒汉相亲》中,相亲结婚要的,已经变成了24寸大彩电、双开门冰箱和沙发。

一些企业在落寞,另一些企业在崛起。

从80到90年代,我国名酒计划价格放开,白酒企业拥有了自主定价权,后来粮食价格也放开,白酒产能的关键一环被完全释放。

白酒行业从此起飞,各大白酒企业一边走上疯狂的产能扩张之路,一边重金争抢春晚的“标王”,让原本名不见经传的白酒品牌家喻户晓。

所谓“标王”,是指在春晚冠名招商中中标的品牌商,竞标的主要有三部分:春晚的8点报时、0点报时和全年段《新闻联播》的黄金时段。

1995-1999年,白酒企业基本霸占了零点报时广告和“标王”。

1995年,孔府宴酒豪掷3079万元成为第一个“标王”,一句“喝孔府宴酒,做天下文章”,让这个品牌家喻户晓。

1996-1997年,秦池分别斥资 0.67 亿和 3.21 亿元拿下央视标王。这个投资比秦池1995年的总利润还要高,但第二年收获的销售收入更高,是1995年的5倍,达到9.5亿元。

不过,白酒狂奔的步伐,被1997年亚洲金融风暴按下暂缓键。

另一个即将走上春晚舞台的,是药企。

同样是1997年,远在东北的老牌国企哈尔滨制药厂(原名三精制药厂)因为亏损不断,决定将账上最后的1000万元全部投在广告上面。

结果不仅意外让一句“蓝瓶的钙,好喝的钙”风靡全国,让哈药集团“起死回生”,第二年收获1亿元销售额,还改变了医药销售的营销模式。

但故事还没结束。2000年,野心更大的哈药集团直接砸了12 亿元,让哈药六厂盖中盖出现在了央视春晚零点报时广告上。

这一年,哈药集团的销售收入为64亿元,冲上行业第一。

“哈药模式”在春晚的成功,让医药广告彻底进入电视时代。洗脑的医药广告文案也从此成了90后、95后们的童年回忆:

“新盖中盖牌高钙片,一片顶过去五片。”

“今年过节不收礼,收礼还收脑白金。”

“良心药,放心药,选修正药,管用的药。”

……

到了后期,医药广告不仅霸屏,文案也开始走向“疯魔”,甚至涉嫌虚假欺骗,直到《广告法》的完善和监管力度的增大,这场广告风波才有所收敛……但这都是后话了。

更重要的是,在90年代,白酒、医药企业的经历都证明了春晚的超级“吸金”能力。

春晚可以让名不见经传的品牌一夜爆红、家喻户晓,也可以让濒临破产的企业一年之内扭亏为盈、赚得盆满钵满。

盯上春晚广告的品牌、企业,也随之越来越多。

03进入千禧年:“植入式广告”霸屏,变相放大春晚的“投入产出比”

春晚广告带来的红利,让企业们纷纷意识到:争夺春晚广告,就是争夺“金矿”。

为了争夺“金矿”,即使要豪掷千金,各大企业也趋之若鹜。

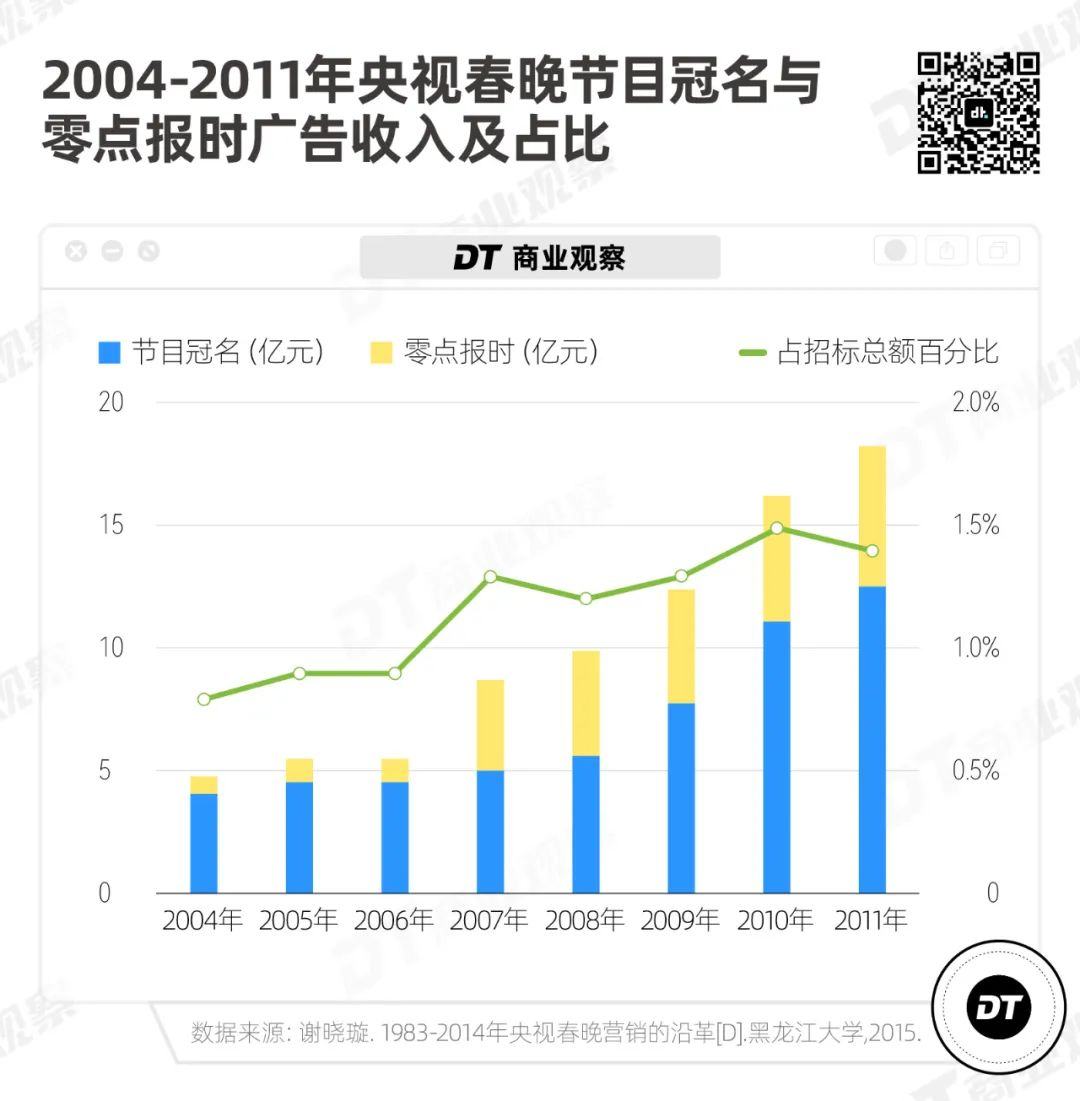

自哈药集团在2002年最后一次登上零点报时广告后,美的接棒,并拿下了此后16年的零点报时。(除了2012年,央视春晚无零点报时广告,2003年-2019年都是美的)

在这15年间,仅仅是从2004年到2011年,美的拿下零点报时广告的费用就从680万元涨到了5720万元,膨胀了9倍。

要知道,零点报时只有短短10秒,按照2011年的价格计算,相当于每秒高达572万元。

但这还只是冰山一角。

2011年,零点报时广告收入加上节目冠名的收入,总共约1.8亿元,但在整个招标总额里,这个数字只占1.4%。

比起形式简单的零点报时、冠名赞助,可能许多人印象更深刻的是,2010年,在刘谦魔术的开场,镜头用近景扫过一瓶“汇源果汁”。

这是千禧年之后,央视春晚出现的新的广告模式——植入式广告。

意思是让商品在小品、相声等节目中“不经意”地露出,或者直接让商品成为节目道具。(此外还有常规硬广告套装等广告模式)

大规模的植入式广告从2005年开始,并且愈演愈烈,在2010年达到巅峰:

比如,小品《五十块钱》里,卖包子夫妇身上的围裙印了“鲁花”字样;刘谦魔术上出现了汇源果汁,他还倒入杯子里喝了两口;赵本山小品《捐助》更是夸张,从搜狐、搜狗到国窖1573、三亚旅游,广告密密麻麻,一个接一个。

观众对春晚广告也越来越反感,并直接推动2011 年央视春晚宣布“零植入”广告。2012 年起,“我最喜爱的春晚节目”及其广告冠名等也被取消。

尽管这些植入给观众带来了不好的体验,但回过头来看,这些不惜重金在春晚节目中留下身影的公司,都是每个时代燃烧得最旺的火苗。

譬如,2006年春晚上出现的贵州茅台,总市值已经超过“行业老大”五粮液,并自此“一飞冲天”。

2006年和2007年春晚上出现的蒙牛、伊利,当时正经历着中国乳业的“黄金六年”(2001-2006年),中国牛奶产量从2000年的827.43万吨,飙升到2006年的2944.62万吨。

春晚也成为企业做公关最好的平台——不管是挽回声誉、重塑形象;还是顺风前进,进一步扩大影响力。

正如蒙牛联合创始人孙先红所说:“在央视春晚做广告按投入和产出比来说是最合算的”。

这里的投入产出比不仅指销量和销售额,还包括品牌形象这一无形的资产,“在春晚做广告是塑造品牌,树立企业形象的好机会”。

比如,2009年的百度不惜重金植入春晚,既让给董事长李彦宏坐在前排、又反复给全国人民拜年、还把“百度一下”的口号植入到姜昆的相声段子中。

一套广告投放组合拳下来,只为通过春晚,弥补此前因为三鹿奶粉、虚假竞价排名等事件导致的公众信任危机。

再比如,2009年、2010年,拿下北京奥运会赞助商、处于鼎盛时期的搜狐连续两次在春晚露出。

2009年搜狐更是以植入的方式出现在赵本山小品《不差钱》中,此后只要有观众“重温”一次小品,搜狐就会在观众的印象中加深一次,影响甚远。

彼时阿里还没现在如此强势,张朝阳也没想到门户网站辉煌不过十年。他频繁出现在公众视野,在接受媒体采访时说道:

“那时我在酒吧唱歌玩,每晚都有哥们儿,当时马云也在北京,我就叫他出来玩,马云到12点才过来,待了半个小时就走了,他还在拼命干活!”

很快,他口中那个“拼命干活”的马云带着阿里腾飞,BAT三巨头(百度、阿里巴巴、腾讯公司)也在春晚打响了新的战争。

04互联网巨头之战(上):微信VS支付宝,重新审视春晚的“流量”

在张朝阳唱歌喝酒、享受人生时,马云正在苦哈哈地研究电商。

彼时,阿里巴巴已经成立10年多,从一个在线交易网站(阿里巴巴网)开始,慢慢形成了汇聚阿里云、支付宝、菜鸟、钉钉、饿了么等等的“阿里巴巴矩阵”。

阿里巴巴最强劲的对手也渐渐从搜狐新浪,变成了另一个巨头——腾讯。

2013年,腾讯和阿里的战场来到了移动支付领域。

阿里的王牌产品自然是支付宝,而腾讯则依靠旗下产品财付通的技术支持,在聚集了2亿多用户的微信上,引入了支付功能。

从整体来看,阿里原本有绝对的优势。

根据艾瑞咨询的市场研究报告:“支付宝作为整个中国第三方互联网支付市场的‘老大哥’,2013年其市场份额接近50%,财付通紧随其后,份额接近20%。”

但腾讯不甘落后。

2014年1月,微信推出红包功能,引起一股全民抢红包风。马云称之为一次计划和执行完美的“珍珠港偷袭”,“幸好春节很快过去,后面的日子还很长”。

只是马云怎么也没想到,就在一年后的春晚上,腾讯来了一次更大的“珍珠港偷袭”。

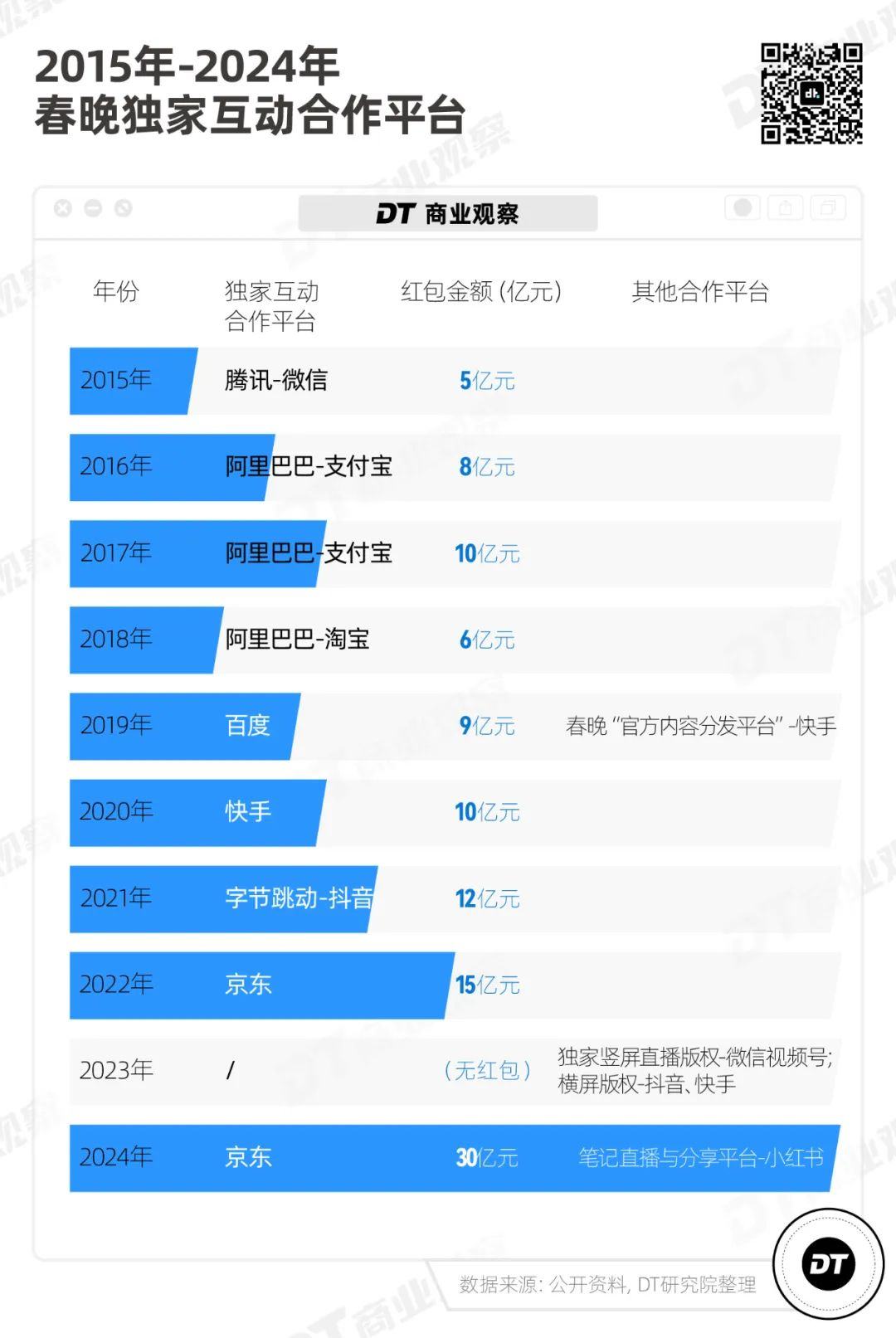

2015年央视春晚,微信花了5300万元的营销费,获得了在春晚上“摇一摇”发红包的机会。

根据微信官方数据:“2015年春晚直播的近5个小时内,互动峰值达到了8.1亿次/分钟,微信发出红包总量达到10.1亿个,是2014年的60余倍。”

腾讯这波操作毫无疑问赚麻了——在春晚之前,微信只有不到800万人的微信支付用户。登上春晚后的同年5月,微信零钱的用户数达到3亿。

更别说,腾讯以5亿元红包的投入,换来了 2 亿张个人银行卡的绑定。

这相当于微信在两天之内,完成了支付宝八年的业绩。

看着对手喜人的成绩,阿里巴巴痛定思痛,在接下来的三年里连续拿下春晚“独家互动合作伙伴”,在2016年、2017年、2018年,以“集五福”的玩法,分别狂撒8亿、10亿、6亿元红包,结果支付宝的使用普及率也得到了提升。

那几年的全民互动,实现了多方共赢,春晚的商业价值也被推上一个新的高峰。

一方面,春晚借互联网的红包玩法,提高了观众的新鲜感粘性;另一方面,互联网通过春晚的舞台,导入了更多用户,扩大了日活流量的基本盘,并进一步扩大商业规模。

另一个例子也可以论证,春晚能给互联网巨头带来的巨大收益。

2017 年,罗振宇想在春晚上打广告,推广“得到”APP,但是没有通过春晚招商广告的门槛——互联网产品的日活跃用户必须要过亿,否则一旦开播,巨大的流量涌入,服务器承不住,一定会崩掉。

在2018年末罗振宇“时间的朋友”跨年演讲中,他这样说道:

“淘宝自己的总结,他们知道春晚的流量大,他们还推导了各种极端情况,最终决定稳妥起见,在2017年双十一的基础上,再扩容3倍。结果是什么呢?春晚当晚登录的实际峰值,超过了双十一的15倍。

他们的团队对此的感慨是,我们真的对春晚的力量一无所知。

过去,至少我身边,大部分人是不缺席双十一的,至少会关注一下……很多人会感觉中国大部分人都参加双十一,觉得越来越少的人在看春晚。但这是事实真相吗?真相正好是反过来。要看春晚的人,比参与双十一的人多得多。”

的确,在社交媒体上,“春晚越来越没意思了”“年轻人不看春晚了”的舆论越来越多。

但根据中央电视台公开数据,看春晚的比例仍然很高,在2019年之前,基本都维持在30%以上。

值得一提的是,从2015年到2018年,新浪微博一直是春晚的社交互动平台。(社交互动和红包互动平台是两回事)

虽然没有真金白银撒钱发红包,但微博也捞到了不少好处——

不仅让人们形成了一边看春晚一边发微博讨论的“国民习惯”,还把春晚的“带货”功能也搬到了微博上:李思思的口红、秦岚的开衫毛衣、张若昀吃烧鸡的手机壳……

其中最让人印象深刻的,可能是2022年春晚上张小斐的蓝绿色大衣。

那一年,张小斐同款大衣10分钟售罄,话题#张小斐大衣#在微博上有3.2亿阅读量,同款售罄的话题更是拿下热搜第一,阅读量高达5亿。

05互联网巨头之战(中):抖音、快手争夺流量,春晚“拉新”开始疲软

在阿里和腾讯互相厮杀的同时,互联网的下一个风口悄然而至——短视频。

2016年年初,一篇名为《残酷底层物语:一个视频软件的中国农村》的文章刷爆中文互联网。汇集了海量乡村人口、充斥着喊麦文化的快手由此进入大众的视线,并展示出惊人的成长速度——

2013年才开始转型做短视频的快手,在2016年已经成为继微信、QQ、微博之后的第四大流量APP。

也是这一年,字节跳动的张一鸣发现今日头条APP中视频浏览量已经超过图文浏览量,并决定全力入局短视频,推出了抖音。

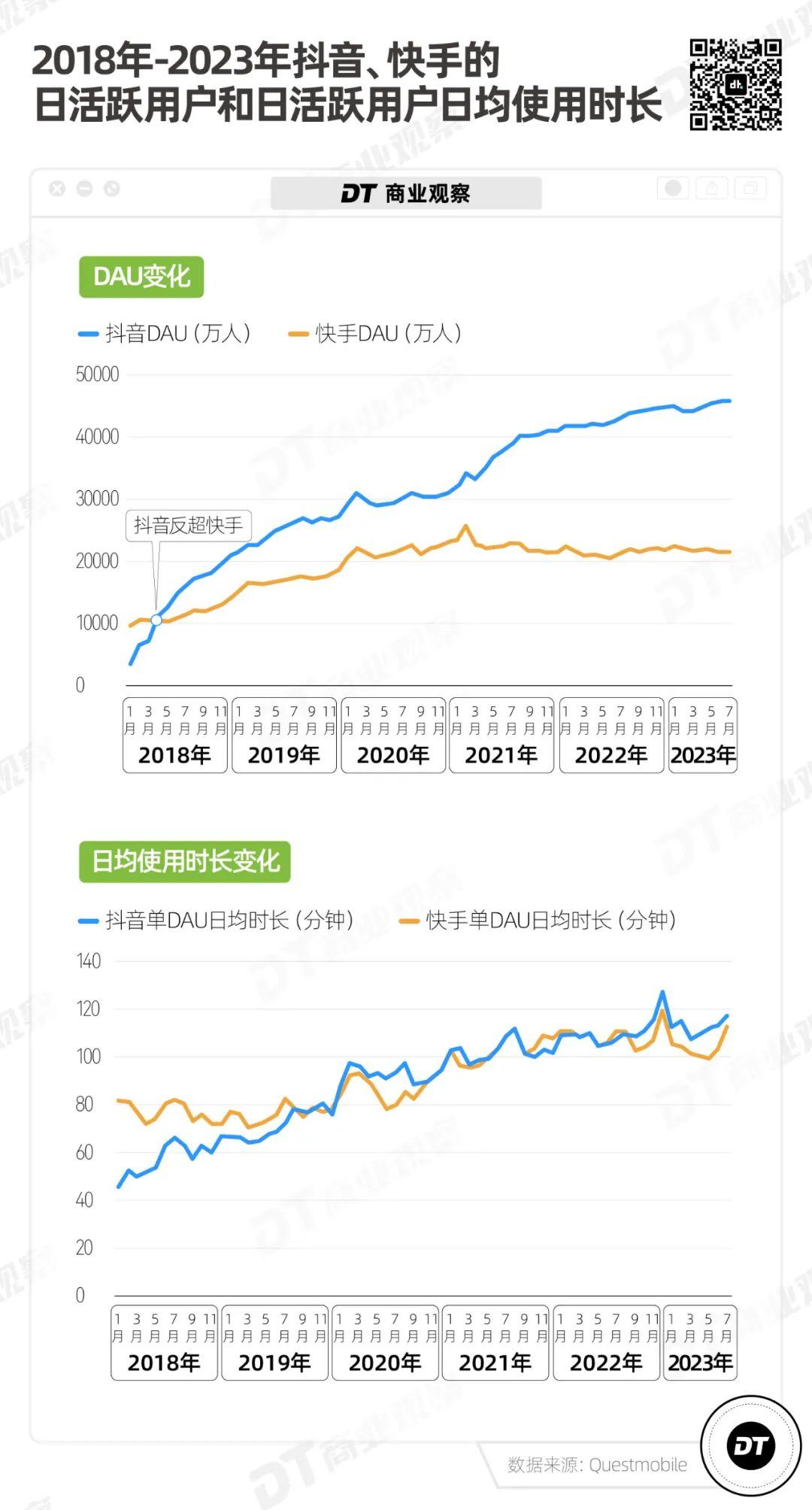

同样是短视频,抖快的流量分发逻辑却不同。快手更加注重粉丝与主播之间的互动,更容易形成以主播为中心的圈层/社区。而抖音基本上就是爆款内容逻辑,更容易吸引刷短视频的用户。

结果是,从用户规模到用户粘性,抖音都对快手实现了“后来者居上”。

根据Questmobile数据,2018年,抖音的日活跃用户(即DAU,下简称“日活”)超过快手;2020年,抖音日活的日均使用时长也超过了快手。

被抖音穷追猛打的快手,也打上了央视春晚的主意,试图通过复制腾讯、阿里在春晚的成功,缓解流量焦虑。

2020年,快手打败阿里、腾讯、字节等大厂,怒砸10亿元红包,是继BAT三巨头之后,第一个成为“春晚独家互动合作伙伴”的互联网公司。

但结果并没有想象中乐观。

首先,随着视频平台的发展,从2020年开始,春晚的收视率有明显下滑,2020-2023年,都维持在20%左右。

其次,新用户留存率也成为一个棘手的问题。即使拥有30年积累的春晚仍有不可小觑的热度,但新的流量涌入之后,不同类别的APP都未必能留得住。

在2020年春晚期间,快手当日的活跃用户冲高至2.82亿,但随着时间推移,下滑也非常明显,跌回2.5亿,与春晚之前的水平差不多。

春晚拉新的疲软其实在前一年就有显现。

市场调研公司QuestMobile数据显示:“2019年除夕当晚,百度APP的日活高达到2.4亿,同比增长67.3%;但根据国金证券统计,除夕之后,百度APP的7日内新用户留存比例只有2%。”

2021年,抖音接力快手成为春晚独家红包互动合作伙伴,日活在除夕当晚达到5.8亿。到了2021年9月,抖音主站的DAU已经回落到5亿左右。

2022年,京东拿出价值15亿元红包和商品,这个金额达到历史新高,然而也并没有缓解留存不高的问题。

换言之,在那几年的春晚,大部分观众参加互动,不再像当年使用微信红包“摇一摇”那样,建立真正的“微信支付”的使用习惯。

毕竟,微信本就是集社交、支付为一体的日常高频使用APP,用户黏性高;而抖音、快手、百度、京东等工具类应用,功能较为单一,很难短时间内建立起用户使用的习惯。

或许是意识到“春晚效应”的困境,2023年春晚红包的赞助,一家互联网大厂也没有参加。

06互联网巨头之战(下):京东再登春晚,小红书也想“赌”一把

春晚红包冷落,但互联网大厂的商战愈发激烈。

2023年,两家互联网公司明显崛起,一个是市值一度超过阿里的拼多多,一个是在年初实现日活破亿的小红书。

不过,小红书的焦虑也显而易见。

根据虎嗅APP报道,2023年初,小红书制定了240亿元的年度营收目标。但后来,又根据上半年的实际情况降低了年度营收预期,240亿元调整到180亿至200亿元。

在提出“买手电商”之后,小红书终于在电商之路上探索出方向,但与淘天、京东、拼多多、抖音相比,在体量上仍有很大差距。

这可能也是小红书选择与春晚合作的原因之一——小红书需要春晚为自己提供一个新的流量来源,抬高用户规模的天花板,进一步推动电商业务走向成熟。

在这样的情况下,累积了30多年关注度的春晚,是最适合小红书的富矿。

参考此前阿里与春晚的合作,淘宝挖掘出了一大批从未接触过电商的人。更别提小红书目前的用户主要集中在一二线城市,在用户群体的挖掘上还有很大空间。

事实上,小红书的电商直播的场景,的确和“春晚同款”十分适配。

在2024的除夕夜上,小红书在春晚后台的直播间《大家的春晚》中,按“春晚同款”“节目揭秘”“春节好礼”等分类,同步了春晚好物商品链接,观众可以随时下单。

同时,小红书还在众多艺人的采访中间,安排了多位站内知名的买手带货,包括家居买手 @一颗KK 推荐春晚同款家居、@Purple阿紫 推荐春晚同款彩妆,还有“小红书带货顶流”董洁和吴昕。

至于京东为什么在2024年重返春晚,来自拼多多的压力可能是原因之一——

2022 年,京东的GMV约为3.47 万亿元,拼多多约 3 万亿元。而在2023年,据《晚点LatePost》报道,拼多多的 GMV 已经超越了京东。

在各大平台都展开“低价”混战时,京东旗下的核心品类也面临不小的压力。

京东2023年第三季度财报显示,电子产品及家用电器商品贡献的收入为1993.2亿元,对比同期没有太过明显的提升;日用百货商品收入同比减少2.3%,下降到759.9亿元。

一位京东业内人士的解释是,面临增长压力的京东,希望通过春晚,在下沉市场寻找更多用户——在今年春晚,主打下沉市场的特价购物平台京喜APP,将首次参与春晚抽奖活动。

对小红书和京东来说,参加春晚是关键的一战。

从过往历史来看,无论是京东还是小红书,在春节期间的日活都将会得到不小的增长。

但能否接住这“泼天的流量”,留存住这些新的用户并实现有效转化,还有待验证。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。