编者按:

《外媒头条》是创业邦新推出的海外栏目,服务于广大创业人群,为他们提供专业、有启发性和实用性的海外讯息。

栏目通过分享优秀的行业热点文章,帮助创业者打开新思路,洞悉全球市场动向,掌握大企业背后的秘密。创业不应盲目,张开眼睛看世界,才能找到新风景。

亏损巨大的Uber即将首发上市。为了吸引投资者,这家公司对自己的定位有了新的提法:要成为“交通运输领域的亚马逊”(Amazon of transportation)。这个领域的规模有8.5万亿美元之巨。

Forbes杂志上有篇文章《评价Uber,应该它的自身的情况,而不是亚马逊》(Uber Should Be Judged On Its Own Merits, Not Amazon's)。作者LenSherman认为,Uber的商业模式存在根本性的缺陷,无法和亚马逊相提并论。

在作者看来,从一开始,Uber商业计划的几个假设都存在严重的缺陷:

1、Uber的轻资产模式和强大的网络效应,会在进入的每个市场都产生巨大的规模经济和无可置疑的先发优势;

2、Uber融资非常成功,资金储备十分丰富,能够支持它未来的市场竞争,并获得全球的垄断地位和定价权;

3、规模优势和算法将提供更优质的服务,缩短乘客和司机的等待时间,提高司机的工作效率,从而实现在票价、司机薪酬和企业盈利能力的多赢目标;

4、有了消费者的支持,政府将很难限制Uber的业务扩张,即使和公交系统和相关就业者的福利存在冲突;

5、产品线扩展将提供有利可图的增长机会,能抵消核心的拼车业务的持续亏损;

6、从长期来看,资本与企业利润相结合,将为自动驾驶业务的无缝过渡提供资金,预示着一个更加有想象力的未来。

如果这些假设确实反映出Uber的商业潜力,那么它就有可能成为史上估值第二高的美国公司(仅次于脸书)。但事实证明,Uber的前五个假设都是错误的,最后一个非常不确定。

作者解释了为什么把Uber比作亚马逊是错误的。从历史上看,亚马逊并不像人们普遍认为的那样几乎没有盈利。

杰夫•贝佐斯在1997年写给股东的第一封信时就清楚地表明了自己的意图:当被迫在优化GAAP会计准则和最大化未来现金流现值之间做出选择时,我们会选择现金流。简而言之,贝佐斯从一开始就打算最大化现金流,而不是会计利润。

亚马逊有一个特别之处,那就是营运资本为负,因为它早在需要向供应商付款之前就从客户那里收钱。因此,亚马逊增长得越多,产生的运营现金就越多。

亚马逊运营的巨额现金流为其提供了资源,可以在资本支出和研发方面进行极其积极的投资,以推动增长。

2018年,亚马逊的研发支出是美国公司中最高的,也是资本支出最高的公司之一,所有资金都来自运营现金流。

这些投资往往会压低其公布的公认会计准则(GAAP)净利润,同时掩盖了该公司从运营中产生现金的惊人能力。

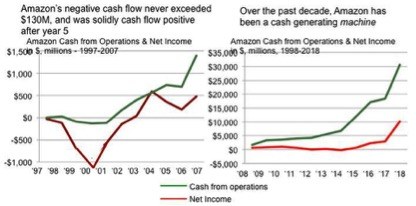

如下图所示,自上市后的第5年(即上市后的第8年)以来,亚马逊一直在创造巨额运营现金,2018年达到近310亿美元。相比之下,Uber过去三年的营运现金流为负(自推出以来的第八年达到顶峰),近60亿美元。

(来源:亚马逊年报)

作者指出,亚马逊的增长和运营现金流远超Uber的原因,根源于两家公司的商业模式存在巨大差异。

与Uber相比,亚马逊在一个更大的、更有现实价值的可服务可寻址市场(SAM)占据主导地位。

Uber严重高估了潜在市场份额,认为份额将超过全球国内生产总值的10% 。因此,他们声称:“我们只需要在这个巨大的市场获得一小部分份额,就能真正变大!”

事实上,Uber对其增长潜力的傲慢看法掩盖了几个严峻的现实。

首先,Uber的持续增长存在严重的物理约束,即可用的道路空间和司机可用性。许多城市的道路已经拥堵不堪,Uber目前25%的拼车收入仅来自该公司运营的700多个城市中的5个城市。

Uber想要从主要地铁区域的公共交通系统中获得可观的市场份额,既不可行,也不可取。在较小、人口较少的地区,Uber的经济和服务优势也低得多。

此外,除非自动驾驶汽车得到广泛应用,否则Uber将不得不依赖人力司机来提供劳动密集型服务。在这种资源约束下,Uber的扩张空间显然有限。

最后,专注于夸大的SAM估值忽略了激烈的市场竞争的现实,Uber在所有主要市场和业务中都面临着激烈的市场竞争。

与此形成鲜明对比的是,亚马逊是全球领先的电子商务供应商,提供范围异常广泛的零售商品,并无过多条件制约。

再加上亚马逊在云服务领域的市场领先地位、其快速增长的广告业务以及电子设备领域令人惊讶的强劲业务,该公司将拥有一个实际上巨大的、无限的、可服务的潜在市场。

亚马逊的增长数字支持了它的潜力:去年,亚马逊实现了31%的收入增长,销售额为2330亿美元。没有一家公司能达到如此高的持续增长率。

与亚马逊相比,Uber不具备更优越的网络效应,也不具备它声称的由其双边市场结构所体现的规模经济。

仅在美国,约80%的Uber司机也加入了一个或多个零工驾驶企业(如Lyft)。与此同时,越来越多的消费者将拼车视为一种货品化的服务,他们在应用程序之间切换,寻找最便宜或最快的替代品。

相比之下,Uber在其核心拼车业务上尚且无法实现盈利,更不用说利用其平台将盈利扩展到邻近业务。

Uber以前所未有的速度有效地扩展了高度复杂的全球业务,这一点值得称道。

但残酷的现实是共享出行领域存在严重问题的商业模式:进入壁垒低、缺乏网络效应和规模经济、无差别的服务、客户忠诚度低、缺乏经常性收入、激烈的竞争。

因此,难以实现盈利增长并不是Uber的问题,而是行业问题。换句话说,是商业模式不可持续。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。