编者按:本文来源自创业邦专栏深响,作者吕玥,创业邦经授权发布。

在Netflix已明确进入国内会员增长瓶颈期的时候,爱奇艺的会员还在持续增长中。

截止第二季度末,爱奇艺的订阅会员规模达到1.005亿,同比增长50%。这一数据意味着爱奇艺实现了在国内视频网站中率先破亿,同时也成为了全球范围内首个单一市场视频会员数量破亿的平台。

但问题也随之而来,会员的增长还能持续多久?爆款内容的相对随机性对应着内容成本的相对必然性,用户的平台粘性如何真正养成?

在爱奇艺发布2019第二季度财报之后,这些恒久的问题有了部分答案。

「财报详解」

对视频平台来说最受关注的依然还是成本。本季度爱奇艺营收成本为70亿元,其中内容成本为人民币50亿元,在一季度下降至53亿后再次减少3亿元。因受内容成本减少的影响,本季总营收成本同比增长14%的速率创下了近六个季度以来的最低增速。

前一阶段的“版权大战”让视频平台在整个产业链中位置被动,价格屡被抬升的版权内容严重影响视频平台的盈利能力。当前成本得以控制对视频网站来说是个好消息,这背后有两种因素在发挥着作用。

首先大环境的影响是主要因素之一。从2017年起院线电影的互联网版权价格开始稳定,从去年开始电视剧的版权成本也开始下降、稳定。同时演员片酬更趋合理化,爱奇艺表示在以前达到8000万至1.2亿的这些演员的片酬,目前降至4000万至5000万。上游内容成本的明显下降使得爱奇艺话语权增多,选择余地增多,内容成本可控性也就更高。

其次,将重心放在自制内容也是爱奇艺内容成本得控的又一重要因素。自制意味着视频平台可以全权把控内容从立项到最后上线的全过程,这其中各种资源以及资金的使用效率会因严控流程而被提升,通俗来讲就是将钱花在该花的地方,而且还要花得值。据爱奇艺会员及海外业务群总裁杨向华介绍,在内容成本中艺人费用在减少,但线下制作部分的投入反而是要加大的,例如服化道、制景以及特效方面爱奇艺都会加大投入并且严控流程。

内容成本降低并不意味着对内容的投入度降低。在今年5月的爱奇艺世界大会上,爱奇艺首席内容官兼专业内容业务群(PCG)总裁王晓晖宣布,2019年内容投入仍然超过200亿元,保持两位数增长;自制内容保持三位数增长,自制戏剧达到100部,头部综艺达到60部。

在「深响」之前对爱奇艺高管的采访中,爱奇艺会员及海外业务群总裁杨向华也表示:“会员留存跟其实内容成本关系不大,成本并不代表着内容的质量,会员留存实际上是跟内容质量有关系,而成本并不直接跟质量挂钩。”可以看到本季度在内容成本减少的情况下,爱奇艺依然在影视综艺多领域推出了热度和口碑兼备的多部自制作品。

在剧集方面,今年二季度爱奇艺推出了《破冰行动》、《动物管理局》等作品,其中《破冰行动》又一次成为“全民追”的现象级热剧,《动物管理局》上线4天播放量突破2.2亿,在豆瓣拿到7.8的评分;在综艺方面,推出《乐队的夏天》、《我是唱作人》、《中国新说唱第二季》等网综,其中《乐队的夏天》在微博获得高达40.4亿次阅读和465.4万讨论,在豆瓣获得8.7的高评分,并连续八周霸榜豆瓣国内口碑综艺榜。

看完了成本,来看收入。

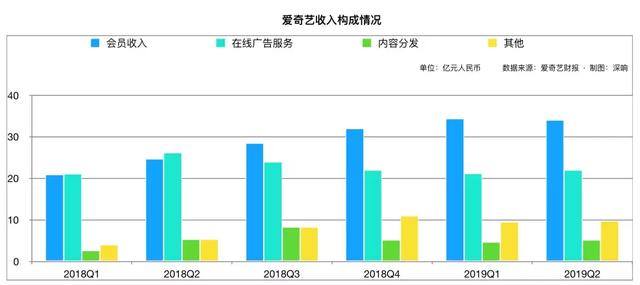

财报显示,2019年二季度爱奇艺营收达到71亿元人民币(约合10亿美元),同比增长15%。其中会员服务收入34亿元人民币,在线广告营收仍达到22亿元人民币,内容分发和其他收入分别为5.179亿元人民币和9.792亿元人民币。

而二季度营收成本为70亿元人民币,比去年同期增长14%,运营亏损为人民币19亿元,净亏损为人民币23亿元。

拆解其营收构成,可以看到的是,自2018年第三季度起爱奇艺的会员服务这项业务就开始超越广告成为主要收入增长项,会员收入还很稳的。

不同于其他广告、分发等其他营收构成,会员服务这种直接面向C端获利的业务决定了视频网站必须要有足够优质、有吸引力的内容才能拉来用户。而相比于上一个阶段“烧钱抢版权”才能拥有的内容,现阶段各平台属于版权+自制兼备模式,其中自制内容的重要性日益凸显。

广告和内容发行收入方面则有些不如人意。

在广告方面,根据CTR统计,今年第一季度中国广告市场整体下滑11.2%,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,品牌广告预算收缩,加之头部内容出现延迟进一步扩大了影响。但尽管受大环境影响在线广告收入同比出现下滑,整体来看本季与前几季广告营收相差并不大。而且在上一季度财报发布后爱奇艺CFO王晓东也表示在三四季度广告业务同比增长也会更趋于常态。

在本季财报发布电话会议上爱奇艺也表示一二季度内容播出受政策影响较多,且短期的监管规定预计会影响至10月中旬。但同时爱奇艺也表示这些情况都属于短期波动,整体还是会给播出和内容创作留下较大空间,未来这一影响也会逐渐减弱。

值得注意的是,本季度“其他收入”板块同比增长82%,在总营收中的占比也保持在了14%。这一增长来自于垂直业务的突出表现,尤其是收购天象互娱后,游戏业务实现了强劲增长。

在收购前,天象互娱已与爱奇艺合作开发过《花千骨》、《醉玲珑》等手游且取得不俗成绩,其中手游《花千骨》在上线首月玩家突破1000万,总收入达到2.5亿元。除了《花千骨》,今年在爱奇艺世界大会的开幕式上,龚宇还提到了另一款手游《疯狂原始人》,这是爱奇艺首次将顶级好莱坞动画电影改编而成的游戏,在苹果商店首发当日就获得了免费游戏榜的排名第一,同时也获得AppStore和本地安卓应用商店的多次重点推荐。

事实上,爱奇艺的营收增长在本季度也成为了提升百度业绩的“功臣”之一。百度营收分为线上营销和其他收入两部分,其中线上营销包括大搜及爱奇艺的广告收入,其它收入则包括爱奇艺会员费、百度云等。本季度百度总营收263.26亿元,同比增长1%,其中其他营收为71亿元,同比增长44%,可见爱奇艺的会员服务营收在其中的助力。

「爱奇艺还有什么想象空间?」

行业行至深水区,爱奇艺还有什么想象空间呢?除了常规的会员、内容方面,爱奇艺其实在技术侧始终有很多探索和想法。

就在今年二季度,爱奇艺在互动剧方面动作频频。

先是在5月发布了全球首个互动视频标准,6月推出首部互动影视《他的微笑》进行试水,而在今年7月爱奇艺正式对外发布了互动视频平台(IVP)视频制作插件,这也是业界首个直接与非线性编辑软件深度融合的互动视频制作工具,可以支持创作者直接在非编软件中创建、编辑、预览和导出互动视频,实现“零门槛”编辑互动视频。

积极布局互动视频,其背后的逻辑是内容创作要提升用户沉浸感,以此来争夺用户高度碎片化的时间。互动剧在娱乐性上已经超出了视频原本的作用,它甚至是将视频和游戏结合了起来,观众在互动内容中会体验到观看传统影视剧难以具备的交互感。

这种新兴的视频内容形态对技术和创作者的专业程度要求都要比传统视频内容高,因此前期一定需要依靠爱奇艺这样的视频平台和PGC共同推动。

而另一方面对爱奇艺而言,“互动剧”也只是技术尝试的冰山一角。在《中国新说唱》2019最新一期节目中,爱奇艺上线了行业首支互动视频广告,将互动技术运用到娱乐商业广告层面,为娱乐内容的商业路径做出了新的尝试。

而未来爱奇艺必定会走向更多种形式的“互动内容”。

另一个机会的大门也正在打开:5G背景下,爱奇艺要做的还有很多——在本季财报发布后的电话会上,爱奇艺创始人、董事兼首席执行官龚宇也强调了这一点:“我们相信5G将创造巨大的增长潜力,并成为娱乐业的催化剂。”

目前爱奇艺已与中国联通、中国电信、中国移动三大拥有5G商用牌照的运营商开展合作,包括与中国电信成立XR联合创新实验室,与中国联通成立5G终端创新应用联合研发实验室,通过中国移动提供的5G网络环境和技术支持以奇遇VR一体机为观看终端进行5G+8K VR直播等等。

5G的到来为曾从风口坠落的VR/AR带来新生机遇。而软硬一体是爱奇艺VR布局的重要战略。

硬件方面,爱奇艺先后推出奇遇2 VR一体机和奇遇2S VR一体机,内容方面,在爱奇艺产品品牌矩阵中的爱奇艺VR独立APP负责提供VR内容。目前爱奇艺VR的累计激活量已达到1000万+,插件激活累计用户8000万+,2018年的自制VR内容已经达到300余部,总播放量占比46.4%,其中自制VR作品《无主之城VR》还入围第75届威尼斯国际电影节VR竞赛单元,成为国内首部入围的科幻动作题材VR影片。

其实技术的洪流在来临之前往往无声无息,但一旦降临就会摧枯拉朽。

在不断升级的技术面前,未来的视频平台、视频行业甚至是整个娱乐领域的变化都会超出想像,这对于爱奇艺来说,是挑战,也是机遇。

总结来看,其实尽管二季度外部大环境及部分内容排播不确定性等因素让行业承受了短期压力,但中长期看,爱奇艺的内容优势、以技术和IP为核心驱动的泛娱乐综合生态仍是具有很大上行潜力的。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。