撰写 | 菲斯

编辑 | 森淼

一月底,丹化科技(900921)发布了2019年度业绩预告称,公司预计去年全年归属于上市公司股东净利润亏损约2.72亿元;扣非净利润亏损约2.71亿元。

提及业绩变动的原因,丹化科技表示,报告期内公司乙二醇和草酸产品的产销量与上年同期基本持平,但由于国内乙二醇销售价格持续下滑,公司乙二醇销售均价本年度比上年度下跌约33.7%,造成公司发生经营性亏损。

然而,从行业形势来看,2019年以来,国内乙二醇市场行情低迷不振,煤制乙二醇新增产能在上半年集中释放,加上进口量在上半年保持了较高的水平,供应端压力陡增的情况下,主港库存持续走高,驱动乙二醇连续破位下行,产品价格多次触及历史冰点。

除所在行业及主要产品乙二醇处在下行通道外,公司近年来经营也出现不小的问题,且有意通过重组进行“保壳”,不过其标的似乎麻烦更大。

/ 01 /

行业下行

盈利能力下挫

从财务数据来看,近年来,丹化科技营业额持续走低。

2014-2018年及2019年1-9月,丹化科技营业收入分别为10.27亿元、10.45亿元、7.12亿元、13.31亿元、14.33亿元、6.71亿元,2015-2018年营收同比增长率分别为1.77%、-31.88%、86.98%、7.66%。

同期,丹化科技的净利润分别为0.17亿元、-0.31亿元、-1.64亿元、2.66亿元、0.02亿元、-2.25亿元,2015-2018年净利润同比增长率分别为-275.94%、-435.76%、261.94%、-99.23%,业绩波动明显。

数据来源:丹化科技历年财报

丹化科技2019年前九个月亏损2.25亿元,最新的业绩预告称,2019全年公司净亏损约2.72亿元。

据《上海证券交易所股票上市规则》,上市企业若连续三个会计年度经审计的净利润为负值,将会被强制暂停上市。而2015年、2016年,丹化科技连续两年净利润为负,而后采取一系列“动作”后,2017年实现扭亏,距离被“退市”进一步。

丹化科技主要产品为乙二醇,据石油和化学工业规划院透露,2018~2020年,中国新增煤(合成气)制乙二醇项目27个,合计产能1090万吨/年。到2020年,中国乙二醇总产能将达到2881万吨/年,届时需求量只有2050万吨,产能严重过剩,乙二醇价格可能长期在低位徘徊。

图片来源:华泰证券

华泰证券发布的《化工行业2019年业绩快报综述》也显示,2019Q4化工品季度均价环比仍以下跌为主,其中乙二醇(华东)均价同比下跌了23.3%。并给出了“目前多数化工品已跌至近十年来较低价格分位”的结论。

就这样的情形而言,丹化科技想要“独善其身”缩小亏损甚至实现盈利,几乎是不可能完成的任务。

/ 02 /

“财技”过人

短暂扭亏

为避免被退市的悲惨结局,近年来丹化科技采取了一系列扭亏保壳操作。

首先,丹化科技将旗下子公司资产进行变卖。

2017年,丹化科技的子公司通辽金煤化工有限公司(以下简称“通辽金煤”)将其持有的永金化工投资管理有限公司(以下简称“永金化工投资”)50%的股权,转让给河南能源化工集团有限公司(以下简称“河南能化集团”)。

对于丹化科技来说,通过上述股权置换交易直接实现投资收益5499万元;又因通辽金煤对永金化工投资存在累计未实现的销售利润,转入并形成当期投资收益8758.53万元。即2017年,通过上述股权置换交易,丹化科技获得投资收益合计约1.43亿元。

其次,子公司卖技术变相“输送”利润。

同样在2017年,通辽金煤永久性许可永金化工投资的子公司安阳永金化工有限公司(以下简称“安阳永金”),使用煤制乙二醇技术,并因此获得一笔高达1.8亿元的技术许可费。

随后,子公司这笔技术许可费顺利的并入母公司丹化科技,助力其2017年扭亏。

最后,采用另类坏账计提算法。

据丹化科技2016-2018年报显示,对于账龄为3年以内的应收账款,丹化科技均仅计提1%的坏账准备,3年以上则计提100%。而丹化科技的可比同行上市公司东华工程科技股份有限公司,对于账龄为1年以内(含1年)、1-2年、2-3年、3-4年、4-5年、5年以上的应收账款,坏账准备计提比例分别为5%、10%、30%、50%、70%、100%。二者存在明显差异。

图片来源:丹化科技2018年年报

高估值卖资产、雪中送炭的技术使用费、奇特的折旧和坏账计提算法,上述种种措施让丹化科技2017年扭亏为盈,得以“保壳”。但2018年,归属于母公司股东的净利润仅205万元,到了2019年这一数字则变成-2.72亿元。

无奈之下,丹化科技选择“自救”,走上重组之路。

/ 03 /

百亿资产重组

业绩承诺存不确定性

2019年12月9日,丹化科技发布了《发行股份购买资产暨关联交易报告书》,拟向斯尔邦全体股东(盛虹石化、博虹实业、建信投资、中银资产)发行A股股份购买其持有的斯尔邦100%股权,标的资产交易作价110亿元。目前,上述重大资产重组事项已获江苏省国资委批复。

据官网信息显示,江苏斯尔邦石化有限公司主要负责建设、运营醇基多联产项目。以甲醇为原料,经过甲醇转化制烯烃(MTO)工艺生产乙烯、丙烯,进而生产下游衍生物,包括乙烯-醋酸乙烯共聚树脂(EVA)、环氧乙烷(EO)及衍生物、丙烯腈(AN)、甲基丙烯酸甲酯(MMA)、高吸水树脂(SAP)等产品。其2016年度、2017年度、2018年度及2019年1-7月分别实现归属于母公司所有者净利润1404万元、7.96亿元、3.05亿元和5.07亿元。

丹化科技表示,通过本次交易公司将置入盈利能力较强的化工资产,公司主营业务将新增高附加值烯烃衍生物的研发、生产及销售,主要产品范围将进一步涵盖丙烯腈、MMA、EVA、EO及其衍生物等一系列多元石化及精细化学品,盈利能力得到大幅改善,使公司转变成为一家具备较强市场竞争力的企业,从而有利于提升上市公司持续经营能力。

然而,就是这一重组标的引起了从董事到媒体的多方质疑。

首先,斯尔邦业绩承诺存不确定性。

根据此前发布的公告显示,斯尔邦2016年毛利率仅为7.81%,到2017年涨到18.75%,到2018年又下降到13.33%,2019年前四个月毛利率又涨到16.53%,大幅波动的毛利率自然也使标的资产盈利预测的准确性大打折扣。

其次,斯尔邦存在明显关联交易。

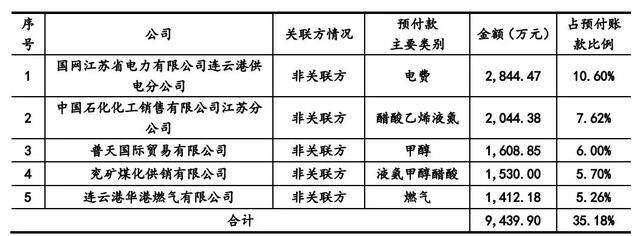

根据2020年2月最新版交易报告书披露的历年的甲醇采购数量来看,斯尔邦2017年的采购数量和金额均少于2018年,但2017年的预付账款却高于2018年,采购行为与预付账款金额不匹配。

斯尔邦2017年前五名预付款项情况

斯尔邦2018年前五名预付款项情况

而且从预付账款余额前五名明细来看,2017年预付账款前五名中前4名均为采购甲醇,且有2名是关联方。根据审计报告和重组报告书,斯尔邦与盛虹集团关联方往来众多,最高情况时达到80亿元之多,表明斯尔邦独立性差,未来关联方交易和占用风险较大。

最后,研发支出列示不明。

斯尔邦研发支出情况

根据会计准则规定,研发支出分为资本化和费用化两种途径。根据交易报告书披露,2019年1月-7月研发支出21697.97万元,且研发投入未进行资本化,但是2019年1月-9月记入期间费用的研发费用只有3075.18万元。研发支出既未进行资本化,费用化的部分只有3000余万,剩余1.8亿的研发支出是从哪里来的,计入了哪些科目,均未作详细列示。

/ 04/

总 结

除重组标的斯尔邦的种种疑团,重组后的丹化科技是否能重振雄风,也值得我们关注。

据2020年2月最新版交易报告书中列出的交易目的显示,通过本次重组交易,有助于丹化科技“延伸产业布局,打通上下游产业链 ”。然而实际上,丹化科技与斯尔邦或并非上下游产业链的关系。

斯尔邦主营业务为以甲醇为原料生产下游衍生物,包括乙烯-醋酸乙烯共聚树脂(EVA)、环氧乙烷(EO)及衍生物、丙烯腈(AN)、甲基丙烯酸甲酯(MMA)、高吸水树脂(SAP)等。而丹化科技专注于煤制乙二醇产业,目前主要通过子公司通辽金煤的大型化工装置生产乙二醇并联产草酸。

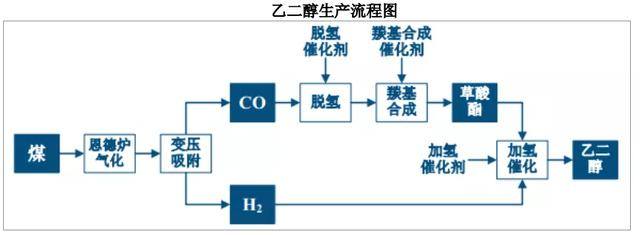

图片来源:丹化科技2018年年报

据丹化科技2018年报中公开的乙二醇生产流程图显示,其煤制乙二醇技术生产过程中并不涉及斯尔邦产出的乙烯、乙烷等化学原料,与其“打通上下游产业链”的说法自相矛盾。

更有意思的是,对于本次重组,公司高管董事内部的意见也有分歧。2019年6月重组预案刚刚公布时,董事李利伟及独立董事张徐宁对资产重组事项所涉及的部分议案投了反对票。董事兼董秘杨金涛对所有议案投了弃权票,弃权理由是“拟收购资产估值水平偏高,对上市公司股价提振有限”。

到了12月《发行股份购买资产暨关联交易报告书》发布时,丹化科技董事会已经换届,相关负责人在回答财联社采访时提到,之前投出反对票的三位董事高管均已离职。

重重疑云背后,丹化科技这笔重大重组不知何时才能落定。