编者按:本文来自微信公众号资本极客,作者M小姐,创业邦经授权转载。

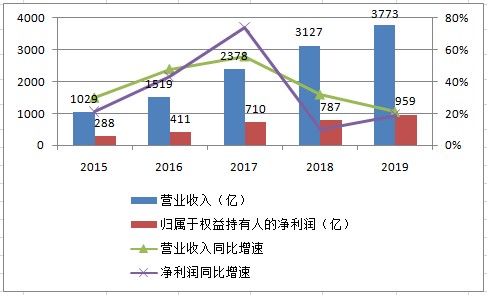

腾讯发布了2019年Q4及年度财报,Q4营收1058亿,同比增25%;归属于权益持有人的净利润216亿,同比增52%。

2019年营收3993亿,同比增21%;归属于权益持有人的净利润933亿,同比增19%;

拉长时间看,增速是逐步放缓的趋势。

腾讯的根基是微信和QQ,所有的业务都在这二者之上延展出来,构成一个庞大的商业帝国。在很长的时间里,人们认为腾讯擅长面向C端提供服务,不具备toB的基因。时至今日,腾讯的to B 业务除了有云服务,还有悄然成长起来的小程序。

2019年的财报中明确写道:“我们在通信及社交业务的战略重点是,通过数字内容,线上与线下服务加强用户连接,并通过小程序、微信支付及企业微信等工具,深化与企业的联系。”

小程序的意义可能比云服务更大。它使业务在微信上形成闭环,让微信不止是连接人与人,而成为连接人与企业的平台,从而具备了更广阔的想象空间。

2019年,小程序的日均交易笔数同比增长超过一倍,交易总额超过人民币8,000亿元。

对比一下,拼多多2019年GMV刚刚过万亿;阿里2020财年GMV达到6万亿。

对C端,腾讯的策略是通过更丰富的内容和服务提高用户粘性和活跃度。2019年,微信及WeChat持续保持高水平的用户活跃度,2019年Q4日均消息数同比增加15%。

微信及WeChat合并月活跃账户达到11.65亿,去年是10.98亿,增加了6700万。

QQ月活跃账户6.47亿,去年是6.998亿,减少5280万。

成长性如何?

2019年,腾讯总营收3773亿,同比增长21%。

拆分各业务来看,2019年增值服务营收2000亿,占了总营收的半壁江山,同比增长13%。

增长最快的是金融科技与云服务,收入过1000亿,增长39%;

余下的份额主要是网络广告,收入684亿,增长18%。

拆分各季度和细分领域来看,2019年Q4,金融科技与企业服务同比增速最快,其次是社交广告,网络游戏重拾升势,排名第三,社交网络同比增速下滑,负增长的是媒体广告,同比跌24%。

下图是各细分领域的季度营收同比增速:

1、网络游戏,海外是亮点

对于这个现金牛业务,在财报中,腾讯将其战略重点阐述为,“提升內部研发实力,加强外部合作,以及拓展海外业务”。

网络游戏在经历了2019上半年的低迷后重拾升势,Q4营收303亿,同比增幅达25%。

最大的亮点是海外市场,海外游戏收入约为70亿,比去年同期增长超过一倍。国内市场营收233亿。

海外市场增长一部分来自对Supercell并表,给腾讯带来15.5亿元收入。Supercell是芬兰游戏巨头,2019年10月腾讯增持其股份,从50%增加至51.2%。

海外市场另一部分增长主要归功于《PUBG Mobile》和《Call ofDuty Mobile》这两款游戏的成功。

《PUBG Mobile》已经上线两年多,依然是最受欢迎的头部战术竞技手。Sensor Tower的数据显示,《PUBGMobile》在2019年11月的营收达到7000万美元,是国产手游出海收入榜单的第一名。

《Call of DutyMobile》同样成功。这款游戏在2019年9月底上线,10月份的下载量达到1.48亿次,首月总收入为5390万美元。

这两款产品,前者由腾讯光子工作室与蓝洞联合制作,后者是腾讯天美工作室与动视暴雪联合开发,

国内市场主要来自《王者榮耀》及《和平精英》)的收入贡献。

2、社交网络中规中矩

社交网络是个大杂烩,收入大致可以分为三部分,一部分是腾讯互娱旗下除了游戏之外其他业务的收入(广告除外)。游戏、视频、阅读、音乐、漫画、电竞,是腾讯互娱的六大业务矩阵。除了漫画和视频,其他几个领域都可以称王称霸。当然,短视频是腾讯的软肋。

社交网络另一部分收入来自游戏业务的渠道分成,大概占手游收入的33%上下。因此腾讯游戏的收入应该是网络游戏收入和这部分分成收入的加总。

社交网络第三部分收入来自QQ会员、QQ秀的虚拟道具销售。

2019年Q4,社交网络营收220亿,同比增长13%。年营收853亿,增长17%。财报中,将收入增长归因为直播服务和视频流媒体订阅等数字内容服务的增长。

这一年的收费增值服务账户数同比增长12%,达到1.8亿。

3、金融科技成为新的增长极

金融科技是腾讯游戏之外的另一增长极。2019年,金融科技与云服务共收入1014亿,其中云服务170亿,金融科技的收入达到844亿。金融科技收入从规模上来看仅次于网络游戏和社交网络。

金融科技收入包括移动支付、理财和个人小额贷款。

微信支付收入是向商家收取交易手续费,向个人收取提现和信用卡还款手续费。

由于小程序和微信搜索功能的不断加强,微信的连接功能也越来越强大。2019年Q4,微信的商业支付日均交易笔数超过10亿,月活跃账户超过8亿,月活跃商户超过5,000万。

理财平台理财通的收入,主要是收取销售基金产品产生的管理费分成。2019年理财通的资产保有量同比增长超过50%,客户数目同比增长超过一倍。

个人贷款业务来自微粒贷的贷款导流收入。

这几块业务中,金融科技的绝大部分收入来自微信支付。

4、朋友圈支撑网络广告

网络广告的绝大部分收入来自社交广告,主要包括微信朋友圈及公众号、QQ、QQ空间及应用宝等处的广告收入。2019年腾讯网络广告收入同比增长18%,达到684亿元。其中社交广告收入增长33%至529亿元。

社交广告增长的最大拉动力量来自微信朋友圈。2019年年初,腾讯将微信朋友圈人均单日最高广告曝光量由兩条增加到三条,并在年底测试了第四条。

媒体广告在2019年各季度基本都是负增长,全年下降15%,至155亿元。媒体广告包括腾讯视频、腾讯新闻等媒体平台的广告收入。

5、投资藏在幕后

2019年,腾讯所投项目的账面价值共计4324亿,接近总资产一半。但这些投资的收益在利润表上体现很少。

盈利能力怎样?

2019年腾讯年度盈利959亿,同比增加20%。

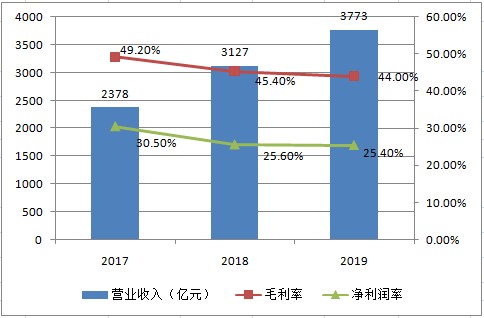

各分部业务中,增值服务毛利率最高,2019年达到53%,其次是网络广告49%,金融科技与云服务的毛利率是27%。

随着毛利率较低的金融科技及云服务收入占比的提升,公司整体毛利率与净利率有逐步下滑的趋势。

公司的自由现金流极其充沛,2019年Q4,自由现金流为379亿(经营活动现金流净额506亿减去资本开支127亿),远高于当季度的净利润224亿。

作为一家成立20多年的公司,腾讯在商业发展上依然有广阔的想象空间。可见的增长看点有如下几个:

一是小程序,连接个人与商家,在微信平台完成交易,2019年交易额达到8000亿,还有很大的增长空间,交易额的增长也会带动微信支付收入的大幅增长。

二是理财通管理资产有爆发式增长的潜力。美国财富管理巨头嘉信理财2018年的财富管理规模接近28万亿人民币,规模不到万亿的理财通面对的是长长的坡道,全国人民的流量池等待被开发。

三是游戏出海。2019年的成功将坚定腾讯管理层的信心,未来很可能投入力度更大,也会带来更大的收获。

目前腾讯市值3.4万亿港币,约合人民币3.1万亿,2019年归母净利润933亿人民币,大约33倍市盈率。也不算便宜。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。