编者按:本文来源创业邦专栏远川科技评论,作者陈若焱,编辑黄主任、陈慧隽。

2008年,美股暴跌,标普500指数下跌37%,创二战以来最大跌幅。各路资金纷纷折戟,死伤无数,连股神巴菲特都亏损了9.6%。而管理着500亿美元的桥水基金却逆势斩获9.4%的投资回报,《桥水每日观察》甚至成为了时任美国财长盖特纳每天必读材料。创始人雷·达利欧(Ray Dalio)走上了神坛,一路著书立说、传经布道。

同样在这次危机中,当时还名不见经传的马克·斯皮兹纳格尔(Mark Spitznagel),逆势录得115%的投资回报。他创立的环球投资(Universa Investments)2008年1月才注册成功,初始资产规模不过3亿美元,其中很大一部分资金来源于他的老师塔勒布(Nassim Nicholas Taleb)。

这两只在股灾中逆市狂飙的对冲基金,投资策略截然不同。前者注重资产配置,追求风险平价;而后者偏执的押注“黑天鹅”事件,用期权组合狙击极端行情。前者将公司设在距离华尔街一小时车程的韦斯特波特,而后者则在1300英里之外的佛罗里达州迈阿密,故意远离华尔街。在随后的时光里,两只基金一路高歌猛进。

桥水基金发展成为全球最大对冲基金之一,管理规模达1600亿美元,达利欧的《原则》一书更是畅销全球,被中国投资人奉为圭臬;环球投资则连续成功押注了几次市场崩盘,还曾在2015年因中国股市崩盘,一天之内狂揽10亿美金,黑天鹅策略开始逐渐被市场和投资者认可。

2020年是一个分水岭,疫情和油价崩盘两只“黑天鹅”接踵而至,股票、债券、黄金等资产悉数大跌。桥水基金“不败神话”被戳破,达利欧一直引以为傲的全天候策略基金亏损达20%。而与此同时,长期押注“黑天鹅”的环球资本成为这次史诗级动荡市场的赢家,在3月的大跌中狂赚36倍,一季度回报超41倍,为客户带来了至少30亿美元回报。

马克·斯皮兹纳格尔(MarkSpitznagel)在危机时期通过对冲基金赚取了可观的收入。

“黑天鹅”的降临,将达利欧与马克再次联系到了一起。与2008年不同,这次达利欧败走麦城,而马克出尽风头。“我本应该像2008年那样赚钱而不是赔钱“,千言万语道不尽达利欧的失望与辛酸。

其实,这不是两位大佬、两家对冲基金之间的首次照面,2010年负责中国主权投资的中投公司就曾与环球投资洽谈,但最后还是选择了成为桥水的机构客户。过去十年以风险平价为核心的“全天候”投资策略在声势上碾压了“黑天鹅”,如今在史诗级波动中,“黑天鹅”则吊打了“全天候”。投资策略有效性变迁的背后,是整个金融市场乃至世界格局的天翻地覆。

本文将用三个部分介绍马克·斯皮兹纳格尔本次顶级交易背后的投资哲学和时代巨变:

1、巨灾保险与资产配置的战争

2、正态分布和肥尾效应的错配

3、全球资产配置的黑天鹅时代

01巨灾保险与风险平价的战争

今年四月初,WSJ揭秘了马克致投资者信的部分内容,单季度41倍的投资回报震惊了整个华尔街。采访蜂拥而至,当资深记者不怀好意的向马克问到对达利欧和风险平价策略的看法时,马克在客套了两句后,直言“我认为这种策略很幼稚”。

马克不是在针对达利欧,而是委婉的表达“在座的各位都是垃圾”。

风险平价策略堪称目前华尔街最被推崇的投资理念,中金公司数据显示,波动率策略产品总规模为8000亿美元,其中风险平价策略约1700亿美元,包括桥水基金管理的一半资产(约800亿美元)。而桥水基金成立以来7.8%的年化回报,更成为其有效性的最佳诠释。

所谓风险平价策略,核心在于根据各种资产之间历史上的波动率属性、风险关联度,在最新的风险情况变化时自动配置资产。它将资产价格的波动当作衡量风险的手段,通过不断增持波动率降低的资产,减持波动率上升的资产,来维持总波动率的大致不变。与传统的股债6:4的配置相比,这种配置方案有更好的夏普比率。

马克解释了自己为何对这种流行策略不屑一顾,很多投资者由于风险平价策略在组合中配置了债券,而低估了这种策略的风险。

这种策略的另一个核心在于会使用大量的杠杆,通过杠杆来使得低风险低回报的资产(如债券)获得与股票等匹配的回报和风险。这种杠杆组合无形中会放大风险,尤其是当遭遇市场剧烈波动的时候,为了降低组合的波动率,只能被迫平仓接受损失。兴业证券张忆东就坚信,本轮美股的快速下挫,就是由风险平价策略的踩踏造成的。

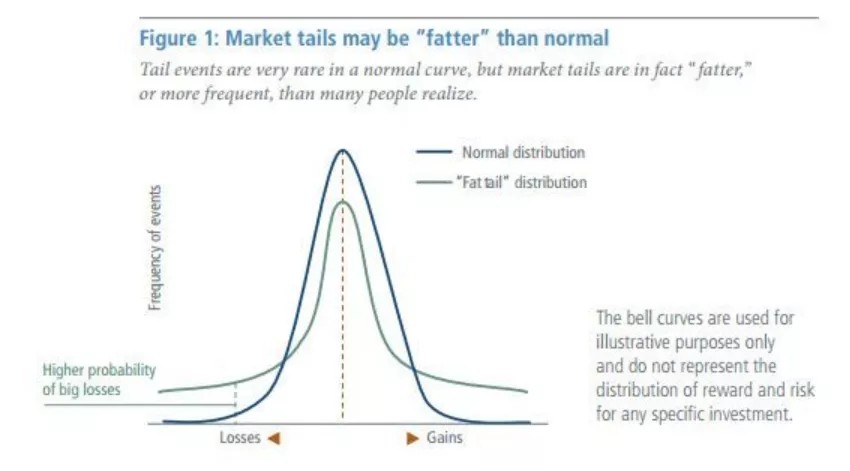

高杠杆会导致所谓的“肥尾效应(fat tail)”,即投资组合理论假设的收益率并不服从正态分布。简单来说,通过配置和杠杆来降低组合的波动率会导致尾部风险增大,从而使得组合在极端行情下亏损的可能性更大。马克在不同场合反复强调:降低波动率并不等于降低风险。

马克在今年2月份出具了一份针对对冲基金过去三十年投资回报的分析,他指出对冲基金过去一直试图通过构建跨资产品种的组合来降低风险,但其实这从未实现过。“这是一种根深蒂固的误解,应归咎于现代投资组合理论(MPT)。” 资产配置赢得平滑的净值曲线,但巨灾保险才能真正赚钱。

其结论堪称离经叛道,要知道现代投资组合理论堪称当代西方证券投资理论大厦的奠基石。

1952年马柯维茨(Harry M. Markowitz)教授在《金融杂志》发表了题为《资产组合的选择》的论文,将概率论和线性代数的方法应用于投资组合的研究,并因此获得了诺贝尔经济学奖。其强调投资要多元化,不同种类的金融资产比单一资产的风险更小,通过资产配置可以达到降低风险的目的。

但在马克看来,强调低相关性和夏普比率的现代资产组合理论根本无法降低风险,桥水基金过去之所以成功,最重要的原因在于美联储长期维持低利率,导致其他资产价格持续上涨,掩盖了市场的风险。对达利欧所热衷的市场预测,他也持怀疑态度。用他的话说,“没有预知未来的水晶球”。

马克认为通过押注“黑天鹅”,降低巨额亏损,才是控制风险获得超额收益的有效方式。他独创性的提出“波动税”概念,认为 “黑天鹅”策略目的就是降低投资组合的波动税。

波动税,堪称是投资的诅咒,资产价格从100元亏到50元只需要跌50%,但涨回100元却需要100%的涨幅,下跌50%与上涨100%之间的不匹配就是波动税。投资想要赚钱,就必须避免巨大的回撤,降低波动税带来影响。

在这种视角下,不亏损才是投资的核心要义,而分散投资并不能实现这一点。马克的方式是为资产上“巨灾保险”,更简单的说就是买入看跌期权组合。通过用小金额的看跌期权组合来为资产保驾护航,平常损失小金额的期权费,但当市场发生剧烈波动时,期权将带来疯狂的回报,实现整个资产价格的不回撤。

彭博曾经报道, 2010年4月,环球投资购买了每张约2美元的标普500认沽期权,该期权于5月到期,如果该指数跌至1100以下,它将获得回报,如果没有,环球投资将血本无归。当时,该指数约为1,200。在5月6日的市场崩溃中,环球投资在60美元的高位卖出了看跌期权。最终标准普尔跌至1,066点,在20分钟内抹去了8,620亿美元的美国股票价值。

因此环球投资与传统的对冲基金并不相同,客户往往是那些持有巨额资产的金融机构,比如养老基金、主权基金。客户指定部分需要上“保险”的资产向环球投资额外提供一部分资金,环球投资管理并对额外资金收取相应的提成。

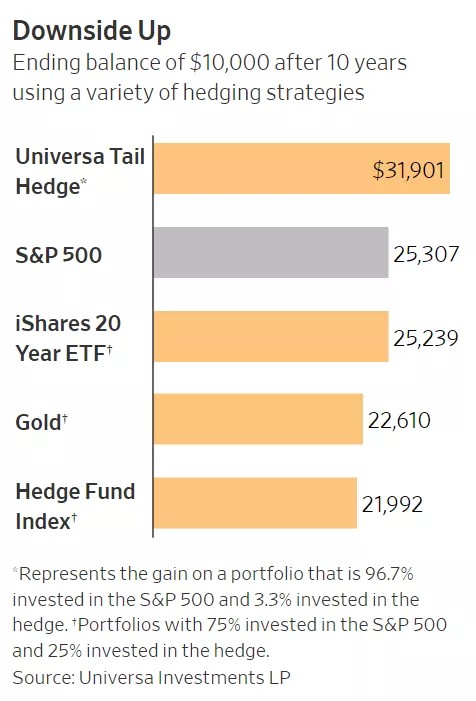

马克喜欢用标普500来做说明,在今年初的致股东信中,他演示到:持有96.7%的标普500和3.3%的环球投资的“巨灾保险”,在过去十年的投资回报是319%。不仅好于仅仅持有标普500,也好于那些配置75%标普500和25%其他资产的组合。

今年3月的暴跌行情,让这一投资策略更加大放异彩。当黑天鹅来袭,美股接二连三熔断,流动性危机导致国债、黄金等传统避险资产被无差别抛售。所有资产一齐下跌的时候,资产配置就变得毫无意义,桥水基金损失惨重,甚至一度传出爆仓传闻。

而据《福布斯》(Forbes)估计,马克的“巨灾保险”持仓不到1亿美元,保护着价值43亿美元的金融资产,为环球投资的客户带来了至少30亿美元的收益。这并非是马克第一次从市场攫取暴利,环球投资自成立以来,就屡屡在市场的极端行情中斩获惊人的财富。

2008年9月,马克以90美分购入的标普500看跌期权最终以60美元的价格套现,大赚近50亿美元;2010年5月6日美股因希腊债务问题闪电崩盘又拉回,环球投资的巨额看空期权合约被认为是重要诱因;2015年8月24日,中国A股因汇改引发二次股灾,道指当日暴跌近4%,环球投资则在当日爆赚10亿美元。

其实桥水基金的风险平价投资策略和环球投资的巨灾保险式投资策略都是在试图抵御市场风险。风险平价配置股票、债券、商品等相关性较小的资产,在市场的常规震荡中录得完美的夏普比率;巨灾保险用少量期权投资在市场剧烈波动中获益,用连续的小额亏损避免巨幅回撤。

总的来看,风险平价策略抑涨助跌,可能更适合于震荡市,在极端的牛熊市中,都很难跑赢指数;巨灾保险式的黑天鹅策略恰恰相反,更适合极端行情,擅长管理尾部风险,“生于末日,死于平淡”。

两种投资策略都是为了分散风险,那为何在这轮市场大跌中,呈现出了截然不同的净值走势呢?这或许还要从《黑天鹅》作者,也就是马克的老师塔勒布讲起。

02正态分布和肥尾效应的错配

田园诗农场(Idyll Farms)坐落于密歇根湖畔,马克2010年在股市中大赚一笔后,花了不到100万美元买下了这座占地200亩、拥有着百年历史的农场。在这成片的樱桃园和枫树林里,马克却搞起了山羊奶酪。有意思的是,2017年马克的山羊奶酪就在”奶业奥斯卡”美国奶酪协会上斩获了7项大奖,一举成为美国最好的手工山羊奶酪。

马克的手工山羊奶酪2017年荣获大奖

马克在农场中得到了精神和身体上的放松,他认为做好手工奶酪与做好投资有共通之处,都是在追求一种自然的和谐。这位践行纯素食的金融大鳄对于现代农业和机器交易都深恶痛绝,他信奉的是数学。

不会做奶酪的基金经理不是好数学家,马克的环球投资由十二位数学博士组成,公司的logo极具数学家气质,是一个钟型的正态分布。他们将雅各布·伯努利(Jakob Bernoulli)视为公司的守护神,并在官网的首页挂上了这位十八世纪数学家的神像。

环球投资的官网首页

环球投资的“黑天鹅”投资策略离不开伯努利的大数定律,基于前文所说的肥尾效应,塔勒布认为黑天鹅事件的出现概率远超预期,用极小的成本押注黑天鹅事件获得高额回报相当划算。

经济学家尤金·法玛(Eugene F. Fama)对这一观点有着非常深刻的洞察,他指出:如果过去的股价涨跌走势呈正态分布,那么7000年才会出现一次5个标准差的大涨,但事实上股市却每三到四年就会出现一次这种行情。法玛的结论是,如果把股市的涨跌绘制成曲线图,那么图中必然会出现“肥尾”。

值得一提的是法玛是“有效市场假说”(EMH)的奠基人之一,还提出了“三因素模型”(Fama–French three-factor model),2013年获得诺贝尔经济学奖。法玛的研究试图对股票回报进行预测,这就很有意思了,同样是基于价格波动的肥尾效应,尤金·法玛得到了和塔勒布完全不同的结论。

塔勒布相信黑天鹅的出现概率要要远超投资者预期,但无法预测黑天鹅何时出现,在日常的资产配置中,需要构建一种反脆弱的组合,以保障资产组合在黑天鹅事件面前取得好的回报。

塔勒布将关于“随机性”、“不确定性”、“黑天鹅事件”等问题的思考,写进了“不确定性三部曲”:《随机漫步的傻瓜》、《黑天鹅》、《反脆弱》。他的著作,美国的交易员几乎人手一本。据传,塔勒布本人在1987年股灾时,通过认沽期权就实现了财务自由。

出生黎巴嫩名门的塔勒布亲眼目睹自己的国家在半年之内“由天堂变地狱”。他的家族曾经在黎巴嫩北部拥有大片土地,最后化为乌有。这使得他一直在思考,极端情况为何总是在发生。生存的唯一真相或许就是:谁也不知道会不会有一天,身边的一切都会瞬间化为乌有。

1997年夏天,塔勒布就预言,长期资本管理公司(Long Term Capital Management)这类不重视肥尾效应的对冲基金,迟早会出问题。

长期资本管理公司LTCM是美国当时的顶级对冲基金,创始团队拥有豪华的全明星阵容,包括华尔街套利之父梅里韦瑟(John Meriwether),以及当时金融建模最高水平的莫顿(Robert Carhart Merton)和斯科尔斯(Myron Scholes)。LTCM主打高杠杆债券套利的交易策略,一度赚的盆满钵满,年均回报率超40%,震惊华尔街。

但这个策略忽视了小概率的“黑天鹅“事件——债务违约。1998年的俄罗斯突然宣布推迟偿还短期债务,引发了全球资本市场的动荡,LTCM因为高达60倍的运营杠杆,不得不大批量抛售七大工业国债券。但最终自救无门,以破产告终。顶级的团队,近乎完美的投资策略,加上量化交易加持,但超高的杠杆和一场黑天鹅让毁灭就在一瞬间。

塔勒布经常引用哲学家大卫·休谟(David Hume)的话:“无论看过多少只白天鹅,都不可以妄下结论,说世界上所有天鹅都是白的。因为,只要看过一只黑天鹅,就足以反驳‘天鹅都是白的’这一结论”。“黑天鹅“的概率很小,但确实存在。

1999年,塔勒布创立了对冲基金经验主义基金(Empirica Capital),马克任首席投资官。两人开始了二十多年亦师亦友般的陪伴,塔勒布教导马克投资哲学,沉稳的马克则帮助塔勒布抗拒人性的冲动。当自诩长得像肖恩康纳利(Sean Connery)的塔勒布在酒吧与人发生冲突时,马克常常是拉架的那一个。

一般的交易员从每天的盈利中得到积极的反馈,塔勒布的交易员却要处在日复一日的亏损中。他们购买那些十分便宜的期权,并看着他们的价值缓慢的归零。塔勒布对交易员说:“我们不会一夕之间倾家荡产,但会缓慢的因失血而死”。在每天亏损的折磨里,理性的塔勒布都养成了一些迷信的习惯,比如在同一个车位停车,拒绝听马勒交响曲之类的。

这种时候,往往是马克在安慰塔勒布,告诉他:“我们拥有更高的智慧,我们才是胜利的一方”。最终塔勒布在2001年的911事件中,通过持有大量美国股市的看跌期权大赚特赚。

但由于塔勒布身体欠佳,2004年他的基金停止运作,马克也随之转投摩根士丹利,成为自营部门证券期权交易主管。两年后,马克在加利福尼亚州小城圣莫尼卡(Santa Monica)成立环球投资,由塔勒布担任顾问,不仅依然使用类似的“黑天鹅“对冲策略,并且延续了塔勒布远离华尔街,不看报纸,不听消息的风格。

与塔勒布相比,或许马克是那个更能够完美执行黑天鹅策略的投资者。据《福布斯》杂志报道,马克每天都做着几十笔交易,而每100笔交易中大约有95笔交易都是亏钱的。但是他不在乎,只求在市场出现极端的黑天鹅事件时,可以“狂风扫落叶”般地狠赚一笔。

马克能够在失血中保持耐心,除了对“黑天鹅”发生的理性判断,还得益于知名期货交易员埃弗雷特·克里普(Everett Klipp)的启蒙教育。16岁的时候,马克曾在芝加哥商品交易所(CBOT)当学徒,从事棉花、大豆等大宗商品的买卖。克里普给他上的第一堂课就是:“学会承受损失,以及在损失扩大成灾难之前及时抽身”。

他在芝加哥交易大厅的成长经历对黑天鹅策略是一种很好的训练。“我学会了在维修站赔钱。以我的交易方式,我必须愿意长期看起来像个傻瓜,蒙受微弱的损失并等待大赢家。”

马克曾公开介绍过他的复杂投资策略,每月将客户股票敞口的0.5%用于购买2个月的看跌目标价30%的期权,一个月后出售这些看跌期权,并购买新的看跌期权。马克解释道,当托宾Q值(Tobin's Q Ratio)显示市场处于高估状态时,这个简单的买入并持有策略,每年甚至可以带来4%的回报。

环球投资的历次披露显示,他们的投资组合是用3.3%的期权组合去保护96.7%的标普500资产。在2017年这样的市场大牛市中,波动率降至历史低点,购买看跌期权被认为是在浪费钱。但马克却极其兴奋,就像发现了糖果店里到处都是廉价糖果的孩子,因为期权价格是如此的低廉。2018年2月的剧烈波动则为环球投资的客户们再次带来巨大的财富。

根据金融时报,环球投资的投资者被告知在稳定的市场环境中,每年会损失掉1%~2%的本金。投资者之所以愿意忍受这样亏损,是因为马克已经数度证明了自己是那个善于捕捉黑天鹅的猎人,马克告知他们:“我花了所有的时间来思考即将来临的灾难。”

在2018年的致投资者信里,马克总结到:“在经过一段漫长的平稳航行和巨大的市场收益之后,投资者才更有信心,那是当发生严重错误的几率最高时”。“对我们来说,这是一个很好的时机。”

马克在等待一场崩溃,而这一次他究竟看到了什么?

03全球资产配置的黑天鹅时代

事实上环球投资并非唯一一支大赚的黑天鹅基金。有许多采用类似策略的对冲基金,在今年也有不错的收获,包括美国知名对冲基金经理博阿兹·韦恩斯坦(Boaz Weinstein)旗下的萨巴资本(Saba Capital Management LP)、凯石投资(CapstoneInvestment Advisors)、36 South等。

据路透社报道,截至3月13日,Saba的“尾部风险“对冲基金今年回报率超过175%,其中3月前10个交易日大涨99%。”黑天鹅“策略是Saba众多策略之一,凭借”黑天鹅“策略基金的出色表现,Saba今年获得67%的投资回报,逆势大赚27亿美元。

凯石投资管理规模约67亿美元,“尾部风险“策略今年为客户带来280%的回报。而36 South仅2月投资回报超过25%,创下自2008年以来的最好月度表现。此外,一支采取“尾部风险管理”策略的ETF基金Cambria Tail Risk ETF也在3月取得12.04%的好成绩,今年以来该基金净值增长23.49%。

黑天鹅基金在这场自1929年以来最恐怖的极端行情中,表现的如此亮眼,或许并非是巧合,而是全球金融市场前所未有脆弱的体现。

马克是一名自由主义者,同样是一名坚定的奥地利学派。他用米塞斯(Ludwig Heinrich Edler von Mises)对大萧条的预判来解释当下经济遇到的问题:过低的利率扭曲了资源配置的信号,企业盲目扩张,过剩的流动性造成了严重的资产泡沫。成本的持续上升最后会证明投资根本无利可图,面对需求的坍塌,信贷会快速收缩,萧条由此诞生。

对于持续了近十年的低利率环境和前所未有的量化宽松,马克认为这是不负责任的货币实验,最终将带来不可估量的灾难。央行创造了他们无法控制的怪物,并且已经被绑架。在低利率环境下,投资者为了追求回报,不得不做一些荒谬的操作,例如杠杆购买垃圾债券、卖空波动率,这会导致市场走向极端。

美联储对抗疫情危机的史上最大的货币宽松措施同样是荒谬的,但他们别无选择,继续宽松会带来什么没有人知道。美联储正在将巨额的财富从中产阶级转移到富豪手中,这种强制分配带来的贫富差距拉大才是问题的根源。

援助计划只会让那些创造了风险并获利的机构们,再次用纳税人的钱从风险里逃脱。类似借债回购等创造风险的行为下次还将卷土重来,援助计划进一步加强了市场的脆弱性。

马克近期向媒体强调:“所有人都看到了全球疫情带来的风险,但对于接下来要发生的事情,大家都假装视而不见”,“疫情只是威胁了泡沫要破,而一切远远没有结束”。

当然,马克并不鼓励任何人去做空市场,他屡屡强调在超买的市场中,做空会炸死自己,没有可以预测市场的水晶球。事实也确实如此,与马克一样,私募大佬约翰·休斯曼(John Hussman)也对2008年以来疯狂的宽松环境表示强烈的怀疑,但他的私募在过去十年间净值腰斩,规模更是从67亿美元暴跌至10亿。

面对二十一世纪的第三个十年,金融市场正呈现出前所未有的波动性,因此用黑天鹅策略来构建一个反脆弱的资产组合极有可能成为市场风靡的策略。毕竟风险平价策略大行其道的根本或许在于,从百年维度来看,过去二十年可能是全球最平稳的阶段。

没有哪一种投资哲学是永远正确的,但全球资产配置的黑天鹅时代或许真的来了。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。