编者按:本文为专栏作者授权创业邦发表,版权归原作者所有。

互联网公司因商业竞争纠纷而对簿公堂的案例,我们已经见过很多了,发展二十多年的中国互联网也在法律支持下变得更为完善。只不过这一次的诉讼双方,是近年来随着移动互联网而兴起的新巨头,他们庞大到路人皆知、年轻到会使用几乎所有办法获取增长。

北京市海淀区人民法院在案件进展公开稿件中这样描述:快手公司因第三方应用商店中搜索“快手”的置顶搜索结果为“抖音短视频”,将开发运营后者的北京微播视界科技有限公司诉至法院,要求其停止侵权行为并索赔500万元。

应用商店广告位的纠纷

快手诉称,快手平台拥有极高用户量和知名度、“快手”商标也在相应领域拥有极高知名度,抖音将“快手”设置为付费关键词的行为,削弱商标和产品之间的联系构成商标侵权,混淆名称和产品关联又构成了不正当竞争。

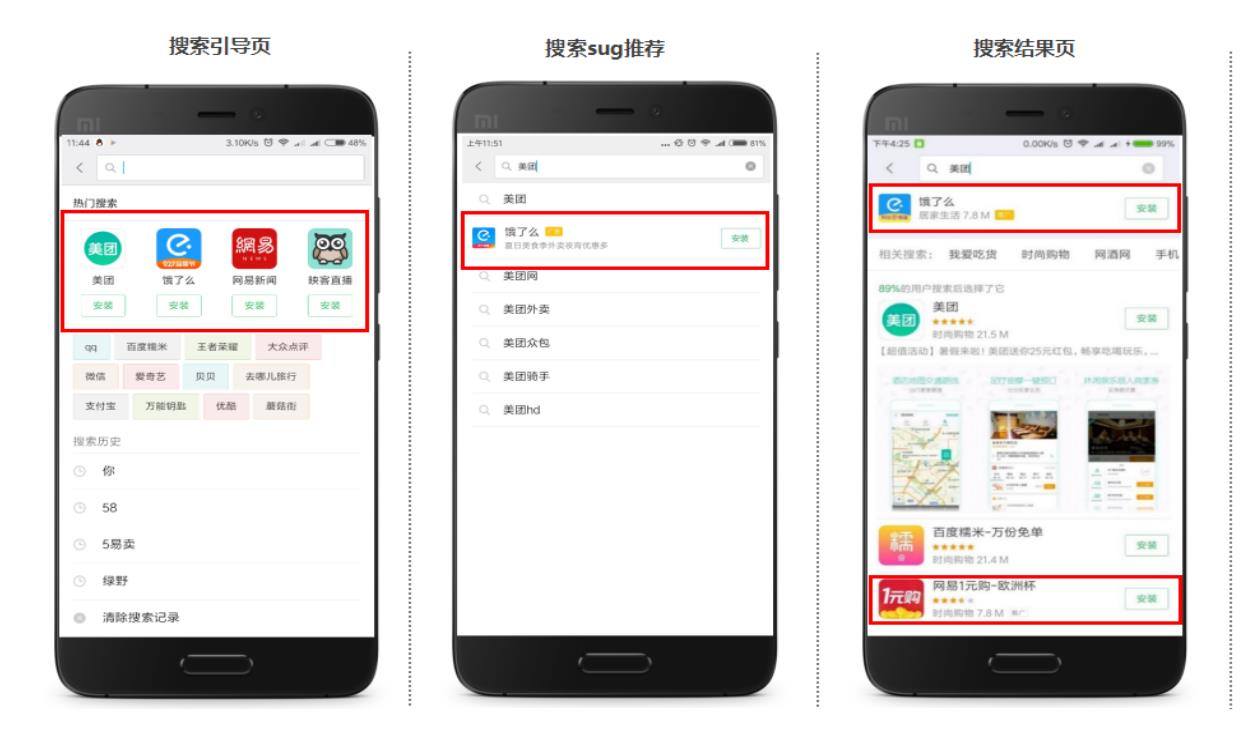

应用商店给出与搜索关键词不符的结果,并非是搜索系统错误导致,而是因为抖音购买了“快手”的付费推广位置,广告展示位右侧也表明“推广”以示这条结果的特殊。也就是说,广告投放期间只要有用户搜索,就必定会看到对应结果。

贩卖搜索关键词和搜索结果的竞价排名商业模式,如今在各大应用商店中普遍存在,并不仅限于案件中涉及的第三方应用市场。注册开发者身份并上传应用后,即可通过CPD竞价、热词购买、精准投放等方式投放搜索广告,并没有针对体量独立设置门槛。

在提供搜索关键词推广服务的应用商店中,小米和华为的应用市场公开展示了广告位定义和投放操作流程:有搜索默认页面、搜索结果、搜索结果关联等广告位,可设置多个品类或功能关键词以达到精准投放目的,且没有对使用其他同类产品为关键词作要求。

这套运作原理并非是移动互联网时代的新生产物,谷歌、百度、雅虎等搜索引擎在20年前就依靠出售搜索关键词挖得了第一桶金,只不过应用市场的广告落地页面变成了应用下载。以谷歌搜索为例,关键词广告会在搜索结果的上下方或右侧出现,并注明推广位。

除了搜索引擎和应用商店,竞价排名在各类具有流量的平台都有出现:电商平台为购买关键词的商品优先展示,社交网络在搜索结果中插入关键词广告。为了扩大展示次数,一些广告主甚至会向毫无关联的关键词投放,这也是搜索后会得到无关联结果的原因之一。

“快手起诉抖音”案件中的是非对错,最终还是要交由法院作出定夺,不过本案的判决结果,很可能会为后续案件提供指导性作用。一直被定性为商业广告的竞价排名,因购买竞争对手关键词出现过数次纠纷,法院给出定论势必将影响到这类营销手段。

回到事件双方来,为什么抖音要面对可能会被快手起诉甚至是败诉道歉赔偿的风险,也要在竞价排名推广中不惜使用直接竞争对手做关键词?短视频赛道竞争已经来到下半场,抖音不想放过任何可能胜出的机会。

抖音和快手为何着急

这一机会即是短视频最后的高速增长期,作为大众产品的短视频产品,在人口红利消失后终会迎来增速大幅减缓。抖音曾一路高歌猛进靠着节奏感较强的内容拿下第一批用户并持续裂变,和快手的闷声拿下下沉市场形成鲜明对比,又都殊途同归来到市场顶部。

双双成为知名度最高的短视频应用的同时,抖音和快手在一次次迭代后长得越来越像,内容氛围和品牌特征也不再是最鲜明特征。更何况,快手从快手极速版(大屏版)开始测试单列视频流设计,与抖音的区别进一步减少,普通人用户难分彼此。

对于大多数人而言,没有必要同时安装两个基础功能与内容都相差无几的应用,他们消耗在短视频上的时间已经足够多。谁先占领用户心智谁就能牢牢把住位置,抖音快手因此从原先的独立生长变为花费相当精力和资源,去侵蚀对方的用户资源。

在明确的变现手段上,快手有稳健的游戏直播和电商直播,游戏直播日活在2019年末达到5100元领先于斗鱼虎牙,电商直播也有了辛有志为首的单场带货上亿主播。抖音还没有在这两大领域实现如短视频业务的成绩,在外界看来商业化进程不够深入。

事实上抖音主要获利来源是广告,与字节跳动旗下另一大流量应用今日头条模式相仿,据报道抖音在2019年获600亿元广告营收,是快手同期广告收入100亿元的近六倍。但抖音不想放过直播,因此我们在今年见到了倾全抖音之力打造的顶级带货主播罗永浩。

抖音和快手之间谁更着急于拿下用户,目前还没有充分证据可表明,不过双方的终极目标都是获得最大市场并淘汰对手。在尽可能地持保地位和独特性之后,胜出的一方能更稳当地以此展开更广阔商业化进程,BAT已经给新兴巨头们做好了榜样。

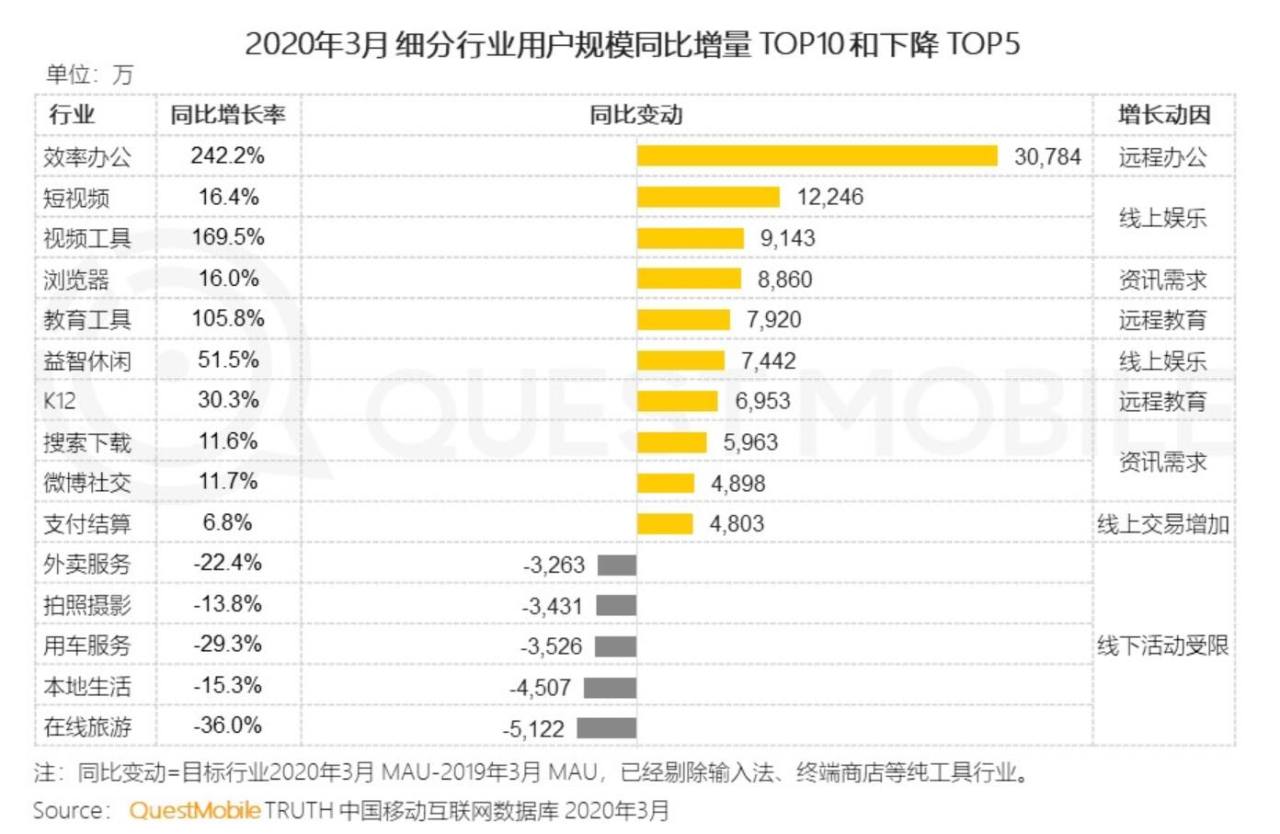

根据调研机构QuestMobile发布的《2020中国移动互联网春季大报告》,春节过去、疫情逐步缓和之后,短视频需求仍保持着仅低于线上办公的第二增长规模。换句话说,目前已达9亿的中国网民市场中,还留有属于短视频的增长空间,只是不再像过去那样易得。

就算推广方式不会受到限制,抖音也不能期望蚕食太多份额。用户习惯已经养成,只要快手不犯大错,咬下这口肉的可能性就不高,相当长一段时间内抖音快手会呈现胶着状态。两强激烈竞争下,很难有自然生长出第三极可能性,但还有获得增长的可能性。

短视频应用向何处去?

争来争去,还是离不开抓住新用户。那么对于抖音快手们来说,短视频赛道还能有新的增长点吗?能在下半场支撑增长曲线的魔法,究竟是推广方式、内容质量、还是内容品类?

推广方式依然会在增长中占到重要地位,没有用户下载或打开也就没有后面的数据。一旦应用商店竞价排名因此案判决受限,意味着厂商只能使用应用商店首页等常规推广位,手机预装或许会是最后一个直接推送给用户的推广方式。

锋科技向从业人士了解到,应用预装费用已经从2013年的几块钱不到增长至数十元不等,在手机上市前就为手机厂商覆盖数百元成本。即使如此,预装比动辄上百的应用平均获客成本低不少,在预装规定实施后也仍“极具性价比”。

抛开相对粗犷的应用商店推广和手机预装,应用通过内容吸引力获取的用户,明显具有更高的价值。但问题在于,抖音和快手在内容品类上已经极大充实,并且有较为稳定搞笑、科普、生活、剧情等面向不同标签用户的作品生产阵容,扩充品类的速度和能力存疑。

目前看来,效率和成本相对平衡的方式就是提升优质视频数量,通过独占的高质量作品提升用户粘性,进而转化为增长表现。这引出了新问题,现有制作团队规模数量有限,发掘培育制作者的过程又难以量化为稳定曲线,不少情况下还是寻找随机数一样寻找优质新人。

究其原因,在于中国用户目前还没有大量分享和消费日常视频的习惯,更倾向于消费专业制作的视频内容,否则微信小视频和动态不会惨淡如此。抖音给视频提供模板化包装,让普通用户日常视频具有专业气息并带动全平台起步,但专业线水涨船高增速也有所放缓。

快手的起步阶段难能可贵,聚集了大量个人化、地缘性的自制视频内容,以“视频版”朋友圈生态逐步壮大。用户群体转向大众后,热门作品最终走向专业制作为主,虽然一部分制作者保留了当初的气息,但不可否认最头部的还是同时活跃于快手抖音的专业作者。

突破短视频内容“天花板”的最佳办法,其实是横向发展与短视频存在关联的内容品类,覆盖到原本不会被短视频吸引的用户。快手的做法是去吃下内容制作方法上和短视频天生割裂的直播,抖音除了直播还在尝试发展更难找到直观联系的社交。

说白了,抖音和快手想拿下下一个十年互联网市场的船票。这张人人都在追逐的船票究竟是怎样的,还没有人能说清,或许不一定是视频,十年前3G网络刚开始普及的时候也没人想到图文到视频再到短视频会站上风口浪尖。

诸多观点认为,技术升级换代可能是影响到竞争格局的关键:5G将放大视频应用场景,带宽和延迟的改进将帮助高品质高信息量视频成为主流。对于短视频产品而言,提前获取用户就是提前买好船票,新技术的影响传来时能最早完成用户转化。

现阶段我们唯一能明确的是,如果不去争取放弃进取,就肯定会离开舞台最热闹的正中央甚至默默消失。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。