编者按:本文来源微信公众号极点商业,作者刀疤姐,创业邦经授权转载。

5 月 25 日晚,美团发布 2020 年 Q1 财报——相比今年 3 月交出上市来最漂亮的一份盈利年报,Q1 实在不太好看。

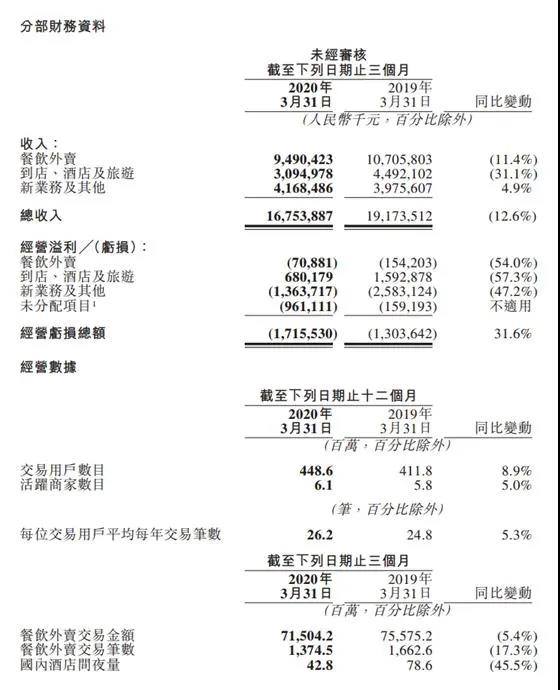

财报显示,一季度营业收入同比减少 12.6% 至 167.5 亿元(人民币,下同);经营亏损为 17 亿元,同比扩大 31.6%,经营利润率由 -6.8% 进一步降低至 -10.2%;调整后净亏损 2.163 亿元。

值得一提的是,这份财报,是在今年 2 月以来,四川南充、重庆、山东、广东等各地餐饮协会公开投诉美团上涨佣金,以及餐饮外卖业务每笔订单同比涨价 14.4% 之后的结果。

那么,美团财报这亏损的 17 亿元,来自哪里呢?

被重创的本地生活服务

具体来看,美团过去多年一直深耕本地生活领域,旗下业务主要分为外卖餐饮、酒旅到店、新业务及其他(买菜、共享单车、网约车等),从 Q1 财报来看,大部分业务都受到了不同程度的影响,有以下不同程度的下滑:

1、营收 167.5 亿元,同比下降 12.6%;核心外卖业务收入 95 亿元,同比减少 11.4%;

2、点餐饮外卖业务交易金额 715 亿元,同比下降 5.4%;

3、餐饮外卖日均交易笔数 1510 万笔,同比下降 18.2%;每笔餐饮外卖业务订单的平均价值同比增长 14.4%,餐饮外卖业务的变现率同比下降 13.3%。

4、到店、酒店及旅游业务收入 31 亿元,同比下降 31.1%;到店业务佣金收入同比和环比分别大幅下降 50.6% 及 62.6%;

5、点评平台上的国内酒店消费间夜量同比下降 45.5%,环比下降 61.0% 至 4280 万。新业务及其他收入 41.68 亿元,同比增长 4.9%。

总的来说,除了美团闪购、美团食杂零售业务和小额贷款业务收入所有增长,其他大部分新业务收入下降。

对于亏损原因,美团坦承,新冠肺炎疫情重创了本地生活服务行业,具体是餐饮外卖及到店、酒旅业务两大主体业务。在今年 3 月的电话会议上,美团 CEO 王兴就指出,整个 2 月的外卖订单量低于同期一半的水平,2 月底开始有恢复,但整个季度订单量还是显著低于同期。

这从表面来看确实如此,毕竟,美团的两大主要业务——餐饮外卖和到店酒旅业务在疫情特殊时期,其需求端以及供应端均面临重大挑战:餐饮外卖订单量比平常水平大幅削减,而旅游业几乎停摆;同时,经济下行趋势明显,一定程度上影响人们的消费需求,进而对 Q1 营收产生压力。

因此,即便每笔订单涨价 14.4%,以每笔订单 30 元(普通外卖)为例,每笔上涨 4.32 元,也难以弥补本地生活业务交易笔数同比下滑后带来的亏损。

不过,对比 5 月 22 日发布的阿里财报,其中提到的本地生活服务部分(饿了么),从疫情期间看,1-3 月,饿了么营收下降 8%,而美团餐饮外卖营收下降 11.4%。而从全财年情况看,饿了么外卖业务同比增长 41%,领先于美团同期的 28.3%。

这个数据差距,一方面来自美团目前其实是与阿里集体作战——事实上,饿了么背后,就有与包括支付宝、淘宝、高德等在内的阿里数字经济体各项业务的协同效应。

另一方面,也可能和在 Q1 季度,美团过多的负面舆论有关——美团 2020 年 Q1 佣金收入占餐饮外卖整体收入的 90.23%,占总收入的 51.11%,同比变化小。过去几个月,正是外卖佣金这项业务,直接将美团这家市值超 7000 亿港元的巨头推向风口浪尖。

今年 2 月中旬开始,四川南充、重庆、山东、云南、广西、广东等多地餐饮协会还开起诉、声明表示,美团突然提高佣金比例最高至 26%、垄断经营及不正当竞争两方面问题。汹涌而来的舆情,让美团与本该唇齿相依的餐饮企业关系降到冰点,央视、人民网、新华社等各大央媒也纷纷批判。

4 月 18 日,美团与广东餐饮协会双方联合发出和解声明,公布若干帮扶措施帮助餐饮经济复苏,但联合声明中也没有任何直接降低抽佣比例的措施,这与美团外卖业务成本结构中,佣金成为主要收入来源有着密切的联系。

此外值得一提的是,从极点商业评论此前了解情况来看,最先投诉的四川南充火锅协会会长何伟,以及广东餐饮协会下部分商家,均表示佣金此前未有任何变化。

这意味着,美团 Q1 的外卖业务,也是建立在疫情期间提高佣金的基础上,其实并不算好看。

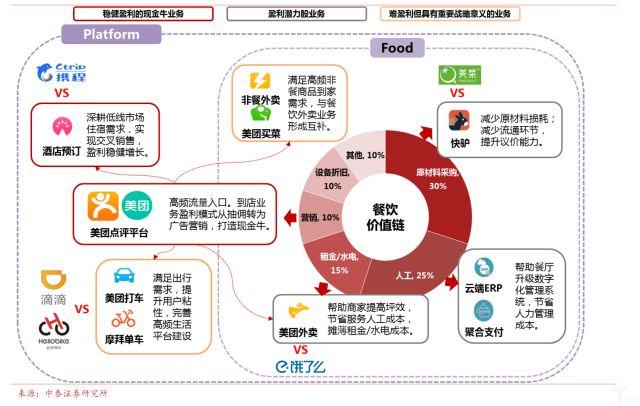

高频带低频规模效应未显现

佣金风波极大地破坏了美团的品牌形象,但由于佣金率仍然决定美团收入的大盘,在流量红利逐渐到顶之后,难以改善美团的结构性问题,其苦苦追求的 Food+platform 战略规模效应仍未出现。

Food+platform 来自 2018 年 10 月,美团上市后进行的首次架构调整——其聚焦 Food+Platform,并以 " 吃 " 为核心,组建用户平台,以及到店、到家两大事业群,在新业务侧,快驴事业部和小象事业部将继续开展业务探索,同时成立 LBS 平台。

彼时,美团点评 CEO 王兴在内部信中表示:" 为更好地践行‘帮大家吃得更好,生活更好’的使命,我们将战略聚焦 Food+Platform,以‘吃’为核心,苦练基本功,建设生活服务业从需求侧到供给侧的多层次科技服务平台。"

简单来说,这个战略的核心,就是美团未来的发展战略,以 " 吃 " 为核心不断开疆扩土,用高频业务带动订票、打车、生鲜、闪购、小额贷款等低频业务,试图借此获得一轮又一轮的增长。

从 Q1 来看,通过餐饮业务高频带低频,但实际上并没有带起来——虽然买菜、闪购及小额贷款业务收入有所增加,但在网约车服务、B2B 餐饮供应链服务收入减少后,该业务板块仍然经营亏损 13.6 亿元,从大盘上来看也难以支撑外卖、酒旅到店两大主要业务超过 10% 的下滑。

在答分析师问时,美团 CEO 王兴首次提到,买菜业务会是美团非常关键的业务板块。他表示,随着消费者在线上买菜的需求与日俱增,未来这项板块会为美团带来更多机遇和想象,因此将会在这个领域持续投资。

美团买菜从小象生鲜孵化而来。从此前的情况来看,美团买菜正积极在多地进行的地推拉新、邀请用户注册会员活动。对买菜业务而言,要拉起用户数据,补贴、满减优惠是最核心的手段,这意味着又将迎来新一轮的烧钱补贴大战。

与此同时 , 在滴滴等新玩家入局跑腿业务后,美团迎来新的竞争对手。美团配送总经理魏巍在接受媒体采访时表示,开放对于美团配送的最大挑战在于,这张网络要具备对不同品类商品的兼容能力。具体来说,在品类拓展之后,需要将不同时效性的商品在不同时间段内与骑手做匹配。

另一个最新的业务是充电宝。目前充电宝行业头部玩家三电一兽(街电、小电、来电、怪兽充电),四家合计占据了超过 90% 以上的市场份额,均宣布盈利。但对美团来说,不过是一个很小的项目,它更像和共享单车一样,试图把美团的线上流量带动到线下,通过这些高频应用去带动低频消费——不过,充电宝是一个黏性相当低的行业,能否实现这个目的还是未知数。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。