编者按:本文来源于 溯元育新 (ID:EnvolveGroup),创业邦经授权转载。

前段时间我们和大家分享硅谷传奇投资人Chamath的经历时,提到了两种不同的VC类型。Operator VC指创办过公司,公司退出后,创始人转换身份进行风险投资的一批机构。与之相对,由金融出身的投资家主导的机构则被归纳为Investor VC。

全球风投业风云变幻的过去20年中,两派都孕育出不少优秀基金。Social Capital,A16Z,Formation 8成为Operator VC极为优秀的代表;USV、Benchmark也在金融家的经营下蒸蒸日上。随着本世纪初诞生的一批科技企业陆续上市做大,中国也有企业家投身风投行业,壮大Operator VC的队伍。

对转入风投行业的企业家来说,Operator VC是实干家:他们的强项在于认准一家公司,与公司和产品死磕到底;这些管理人常常更热爱与专注于少数公司;有时甚至亲自入局,将被投企业管理层扫地出门,是骨子里的实干家。

而Investor VC则是策略家:他们长袖善舞,回归金融行业管理人和人关系的本质,同时照顾好200个甚至500个公司,促成其间的并购、合作。

即使美国老牌基金USV创始人Fred Wilson,都无法判断何种形式更优。他在自己的博客提到,一些年轻人问他该如何进入风险投资领域,他的建议是20-30岁时最好在一家公司工作或创业,之后再进入VC。但Fred也承认自己的话有些矛盾 :“但是我从来没有在企业干过"。诚然,Fred没有创业过,没有管理过一支团队,不知道产品怎么搞,更没有开除过某个关键业务的负责人。

01 两个极端:“这届创始人不行”与“这件事一定能成”

我们通常中的印象是,Operator VC在投资上会拥有更加准确的判断力,在投后管理上能够给到更加切实可行的帮助;而Investor VC则在退出和募资层面上更具有优势,在投资和投后方面会落后于Operator VC。

事实并非如此,也并非恰恰相反。

对创业者的深刻了解,是operator VC的最大优势,这也使得他们容易过分介入公司事务。USV创始人Fred曾经与做运营出身的企业家Jerry Colonna共处。Jerry改行入VC后,便经常指手画脚,恨不得成为被投公司COO。其他投资人后来看不下去,告诫Jerry不要过度参与公司事务,这对创始人不好:毕竟,我们投资的是创始人的成长,而不是自己做业务的爽感。

除了“这创始人不行,按照我的方式更好”,Operator VC容易走向另一个极端:把事情想得太简单。Operator VC或有很强运营经验的投资人,看待创业者时,还容易有太强的代入感,认为“这确实很make sense,我做我也行。把钱拿着,干就完了”,而忽略了创业者的执行能力。

Operator VC还会犯的一个错误,是容易太过相信于过往的成功经验,而忽略当下的环境变化,过往的成功经验往往会使得Operator VC的创始人对于新场景给到更加具体而笃定的解决方案,哪怕并非当下环境中最适合的决策,人们往往更加容易相信“过来人”的话,这对于Operator VC和被投企业本身,都造成了一定的影响和限制。

02 二律背反:“我也不懂”与“要你何用”

与之相对,我们会认为,由于缺乏足够多业务场景与运营决策的锤炼,Investor VC在和公司创始人沟通时,由于他们不具备创立公司的经验,面对企业家时难迅速取得对方信任,从而在后续的投后管理与退出上掌握主动权。比如说,投资人看到企业家人员业务发展不够好的时候,只能给到大方向上的建议,而很难有底气告诉他“你应该开除销售负责人,招一个这样或者那样的人”,或“你应该通过每天增加一次销售例会的方式,至少把你们的销售转化率提升3%”。

当进行一个抢手的项目争夺时候,Investor VC也很可能因为无法迅速和创始人形成“我也是这么过来的”那种亲密与信任感,从而在竞争中落败。创始人会想:“有很多VC找我,我并不缺钱,需要的是实打实的业务资源和认知;你没有相关的经验,将来如何在业务上帮助我呢?”

然而事实并非如此。

03 核心能力:“会重演的历史”和“已发生的未来”

概述成一个词:Pattern Recognition

Investor VC与Operator VC累积认知的方式不同,这不意味着没有实干经验的认知就一定更弱。这一点,我们(王潜与Alex)有过许多的讨论,作为业务出身的投资人,我们曾经一致双手反对,但是渐渐改变了看法。

每一位早期投资人,在投资项目的时候,都是在寻找一种“会重演的历史”或者“已发生的未来”,这个判断过程,就是Pattern Recognition。

我们发现,Operator VC很容易把自己做企业时的战略和判断套用在被投企业上。他们坚信 “这事过去发生过,未来也一定会发生”。但operator VC对公司战略或行业的理解,都基于一个行业中特定场景下的思考,成功也许会重演,但奇迹的发生一定不是以我们能够理解的方式来进行的。

Investor VC的独特优势在于,他们过去可能是投资银行家或者某个行业的顶级分析师,上手便是上帝视角,也因此得以长期训练对于不同Pattern的识别能力。另外一个层面来说,金融还是人的生意,对于后续投资人的规划与沟通,这需要长期积累的人脉和语境。在中国,优秀的战投部或者有相应背景的投资人,凭藉广阔的视角,帮助不少公司实现并购。例如元生资本推动了陌陌对探探的并购;腾讯助力滴滴并购Uber。而在美国,这是优秀的VC投资人必须要做的工作。当Opertor VC也能长袖善舞,同时管理200多家公司,他事实上也早已从企业家,成功转型为金融家。

上文中提到Investor VC的弱点在于无法说服别人,他们想明白了行业,决定做出投资,却无法接上和企业家沟通的场景。而Operator VC说服力则过强了,以至于过去的经验让他们忽视了新方法、新机会,或是脱离困境的第二种可能。他们基于自身的经验,强势“建议”开除某个“不行”的人,但后者未来可能成为业务转折的领导者。这是一个迷思,但永远无法证明,也是为什么自古以来的战略与情报部门,总是在背锅。

04 关系之辨:“成功的企业家”与“顶尖的投资人”

作为一个成功的企业家,对于成为顶尖的投资人,有帮助吗?

数据显示,并没有任何帮助。

当然,也没有反作用。简单来说,概括成四个字:“没有关系”。

是否能成为成功的企业家,和能否成为成功的投资人是两件事,因为它们们遵循了不一样的规则,拥有完全不一样的评分体系。

就像我们曾经在游泳比赛中获得第一名,后来转行做射击运动员了,总的来说你的身体素质好肯定比别人好,但不代表你能够争金夺银。乔丹在职业生涯巅峰时期改打棒球,博尔特下场踢足球,哪怕身体素质在团队竞技中占了很重要的一部分,在顶尖赛场上,他们的表现也不会因此出彩,在这样的转变下,要重新适应与学习的的东西太多了。再比如许多商学院的教授,从未创过业,可以同时是很好的投资人,也可能只是个优秀的学者;教授和投资人两个身份间,并没有太多关系;企业家和投资人身份间的关联性,也一样。

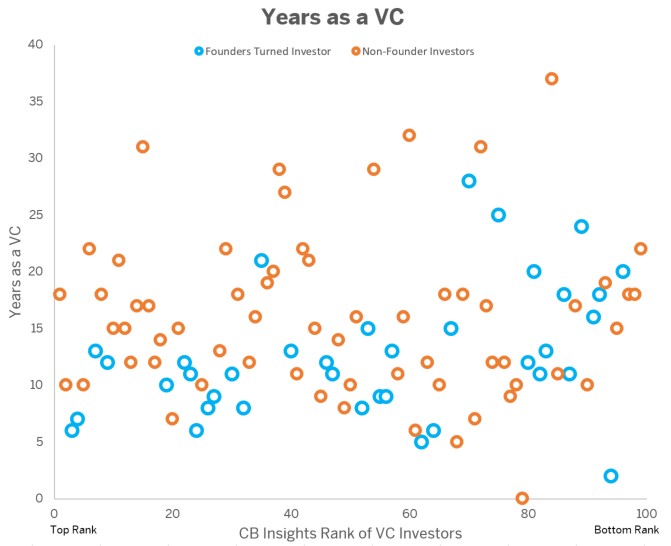

2016年开始,CB ingishts便采访数千个创业者或者投资人,以保密的形式评出“全球百大投资人”。同福布斯排行版不同不同,CB insights会对投资人的数据和背景进行量化分析。2018年他们透过研究,发现是否创立过公司,和能否跻身榜单没有相关性。100人中,有32个人创立过公司,68个没有创立过公司。排名前十的投资人,有一半以上(6个人)都没有创立过公司,甚至没有在企业里干过具体业务,数据可以见下图。

CB insights关于全球前100的投资人是否曾经是企业家的统计:蓝点为企业家转型的投资人,橙点为非企业家转型的投资人

这样的数据再次证明了:是否创立过一个公司,和你能否成为优秀的VC投资人并无关系。这不代表Operator VC和Investor VC的分类没有意义,他们代表着光谱的两极,我们可以运用这样的方式,更好地了解两种投资人的特性。

二元对立的归纳方法,可以让人理解一件事,但不能用来描述一个人:只有小孩会非黑即白的评断一个人是好人还是坏人。我们都需要认识到:无论是operator VC还是investor VC,最终都有可能成功;无论你多懂财务或公司运营,都不能轻言一位企业家固然会失败。因为人的主观意识是无法禁锢和替换的,你无法彻底了解他的成长历程,更无法替基金管理人或企业家经历他所经历的一切。

05 顶级投资人的背后,有共性吗?

无论是你是何种VC,想要成功都需要做好基本功。

Fred Wilson提出一个概念:being a portfolio player。在他眼里,一个优秀的VC一天内能够在5-6家公司穿梭。做不到这一点,就很难实现“投100个公司,死90个公司,2个公司改变一切”的场景,从而实现帕累托最优。

Being a portfolio player,意味着这样的场景:

上午你去A公司看一个新的业务团队,闻闻这个团队的味道,同时留心帮B公司物色合适的CFO甚至CEO;下午会面一个PE基金或者投行的合伙人,看看能不能帮C公司促成一笔并购,再通电话给D公司的创始人讨论战略方向的选择;一天的最后还要进行一场线上董事会,跟创始团队以及董事会上的股东探讨公司发展。

operator VC是十足的实干家,所以很多时候,这样频繁切换的场景会把operator VC给逼疯。风投人要习惯每件事情都不能扎的深入,但是又不能脱手。Investor VC从第一天入行便这么做了,而身为Operator VC的你还要适应:现在公司的方向你可能并不喜欢,但它可能未来会变得很大,成为很好的公司。

无论是VC投资人或是其他领域,大家的成长、思维路径,或成功的方式当然有共性,但也是非常独特的。我们不该因为自己没创过业,便说自己对这件事情不可能有sense,因此不可以成为好的投资人,这样的想法倒果为因。如今风投行业不少人常被些肤浅的问题与所谓的瓶颈困住,但这和他是否创过业没多大关系,而源于更底层的习惯:坚毅和努力。

花5年创造一家的公司,和花5年见一万个创业者带来的的判断力是无法比较的。所谓“你没创过业就看不懂创始人”,与“因为我创过业我投的东西就一定好,对创始人的帮助就会更大”,都是极端的二元化论述。

06 先埋首苦干,再抬头望天

有一天在车的后座,去往下一场会的路上,王潜说:总说年轻人不应该太早做投资,不是因为他缺乏历练不能准确判断,也不是因为做投资会让他心高气傲,眼高手低,这些都是表层的原因,许多人都足够聪明、敏锐、勤奋、刻苦,没有这些毛病;底层的原因是,他可能太早见到太多的强人,将自己的气质弄乱了,把独特天赋忘却了。

投资意味着我们在一长段时间,可能是十年内,只能做20个关键的决策。我们必须在足够自洽的逻辑框架里面,完成这20个决策的制定。这意味着,一个投资人十年的投资路径和逻辑应该是要有一致性的。但无论是极度优秀,或相对平庸的创业者,都有着和别人不一样的冲劲,否则也不会来创业。见识太多创业者,哪怕其中有许多顶级选手,就像我们同时跟着5个世界上最顶尖的教练学拳击,自己先迷惑了。

随着我们的成长,都会形成一种适合自己的思考方式和认识世界的方式。在早期还没有形成这种方式的时候,和很多已经成熟的人共处,容易导致自己没办法形成独特的认识世界的方式。

这个市场奖励的却是那些有独特认知又坚定不移的人。先埋首苦干,再抬头望天,才是硬道理。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。