编者按:本文来自微信公众号国泰君安证券研究(ID:gtjaresearch),创业邦经授权转载。

OMO重启

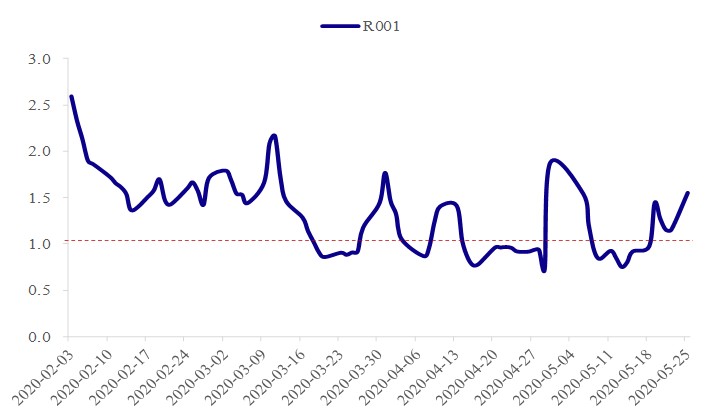

5月26日,央行公告以利率招标方式开展100亿元逆回购操作,利率为2.2%,与上次持平。但由于市场早先有降息预期,因此公布OMO利率并未调降后,债市表现震荡。

国泰君安固收团队从本次重启OMO操作的原因、实质意义和后续债市走势三个方面进行了分析。

4月底隔夜资金利率最低触及0.68%,而近几天达到1.40%,一高一低形成两个极端,因此固收团队认为在央行“维持流动性合理充裕”指导下,此次逆回购重启的主要原因即是对狭义流动性的收敛。

其次对于此次OMO重启的意义,固收团队认为信号意义大于实质,此次投放的100亿对于缓解当前资金紧张的局面可谓杯水车薪,但积极作用主要在于能重燃宽松预期和稳定市场的信心。

最后,对于后续的债市走势,固收团队认为随着央行明确释放宽松信号,市场情绪恢复只是时间问题,虽然自2018年初启动的债券牛市已经宣告结束,但五月以来的暴跌并不可持续,疫情之下,新一轮信用挖掘行情有望开启。

▼隔夜资金利率持续上行是

重启OMO的重要原因

资料来源:Wind,国泰君安证券研究

需求复苏

随着二季度复工复产的有序进行,国泰君安各研究团队通过定期的数据跟踪,看到了各行业需求端的明显复苏。

首先从上游周期行业来看,国泰君安建材团队看到,5月下旬以来国内水泥市场价格继续保持上行趋势,市场供需关系保持良好态势;

▼全国重点城市水泥(PO 42.5)

价格(单位:元/吨)

数据来源:数字水泥网,国泰君安证券研究

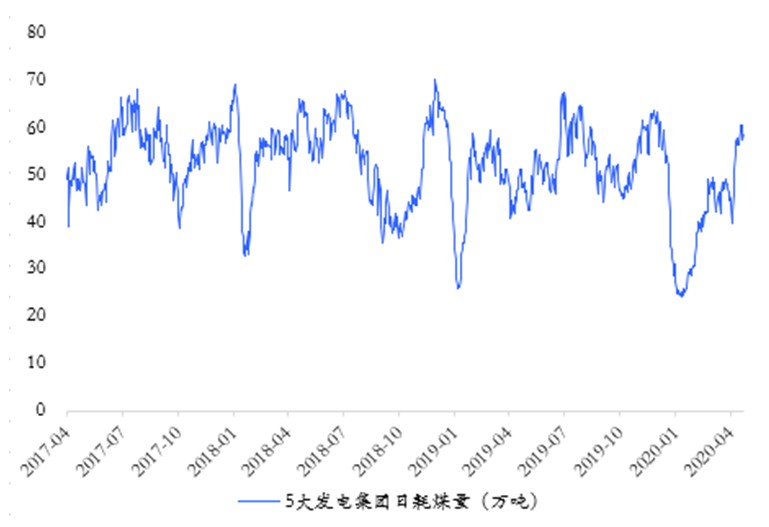

国泰君安煤炭团队则观察到沿海电厂存煤可用天数持续下降,港口库存快速下行,焦炭价格不断提涨,下游购买意愿强烈;

▼沿海5大电日耗煤量较上周增加2.5%

数据来源:wind、国泰君安证券研究

此外,钢厂开工率、钢厂产量持续提升,供给已达2019年峰值附近,国泰君安钢铁团队观察到在家电、汽车同比好转的情况下,钢材、原料价格涨幅均衡,后续对地产、基建等需求也保持乐观。

▼全国电炉开工率上升(单位:%)

数据来源:Wind,国泰君安证券研究

其次在中游制造环节,根据国泰君安高端装备团队的观察,4月挖机销量为4.54万台,同比增长60%,同时小松挖机和徐工挖机的开机小时数同比增幅均创历史新高,表明了下游需求旺盛。

▼3、4月中大挖增速回升

数据来源:工程机械协会、国泰君安证券研究

同时,4月份重卡销量突破18万辆,同比、环比增速均超过50%,国泰君安汽车团队预计重卡的高景气度在上半年仍会延续。

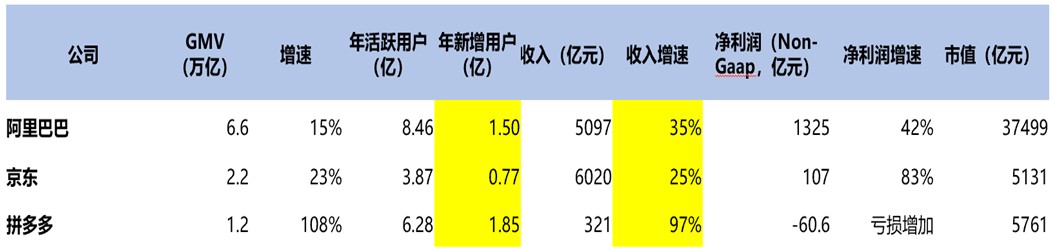

最后,下游消费领域的复苏主要体现在线上消费的持续高增长,1-4月电商占社零比例跃升至26%,国泰君安商贸零售团队认为未来美妆、食品、珠宝、轻奢品类渗透率有望进一步提升,国货品牌有望借力加速崛起。

▼ 电商三巨头加速获客下沉

数据来源:Wind,公司公告,国泰君安证券研究

受疫情催化的还有游戏,游戏及互联网垂直板块2020一季报表现出色,根据国泰君安传媒团队的跟踪,游戏板块二季度业绩确定性依然较强。此外,随着多项政策出台,传媒团队预计影院有望于6月初陆续复工,上半年延期的影片将为下半年持续提供优质内容供给。

服务领域的复苏在环保和保险行业也有所体现。

国泰君安环保团队观察到4月环卫订单中标项目年化金额较3月环比增长52%,行业订单正在加速释放。

1-4月保险行业原保险保费收入同比增长4.3%,行业保费增速边际改善。国泰君安非银团队分析保费显著改善的原因即是复工复产给行业基本面带来的趋势性好转。

▼ 保险资金运用余额稳步提升(亿元)

数据来源:银保监会,国泰君安证券研究

非银:证券监管进一步从严

5月22日,证监会发布通知决定对《证券公司分类监管规定》进行修改。

房地产:行业角色转变

通过解读政策发现行业机会的还有房地产团队。本次政府工作报告专门提到赋予省级政府建设用地更大自主权,推动要素市场化改革。

国泰君安房地产团队认为要素改革对建设用地、住宅用地、人口流动三方面都有较大影响。当前,行业正处于要素改革摸索阶段,但长期来看,房地产的角色正在从拉动经济到辅助经济转变,房企的角色也将从纯开发向城市运营者的角色转变。

零售:人服行业持续升级

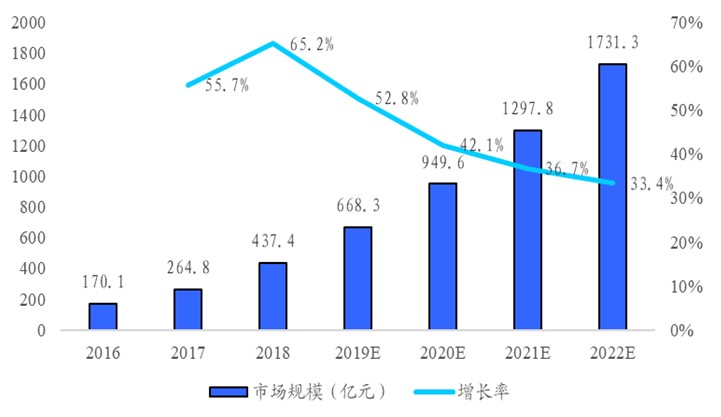

伴随经济发展和产业升级,国内人力资源服务行业不断创新升级,市场规模快速增长,国泰君安商贸零售团队通过研究发现随着中国产业升级转型展开、产业链整合和企业国际化进程加速,企业选择人服外包的动机和服务内容都在发生变化,灵活用工和中高端访寻发展潜力大。未来在资本的加持下,拥有规模优势、品牌优势、技术优势和创新精神的龙头企业有望持续引领行业发展并获得更多市场份额。

▼国内人力资源服务市场规模

快速增长(单位:亿元)

资料来源:灼识咨询,国泰君安证券研究

计算机:华为云崛起

空间广阔的还有云计算产业。通过对华为云的技术实力和产业链布局等多方面的分析,国泰君安计算机团队认为华为云是业界唯一拥有全产业链能力的云服务商,可实现对数据中心基础设施、芯片、硬件、基础云服务等全产业链优化,并可进行跨层级的融合创新,提升计算密度。

结合我国公有云市场每年30%以上的高速增长,计算机团队预计华为云未来将成为中国公有云平台领导者,将带动中国计算产业链合作伙伴快速发展。

▼我国公有云市场保持高速增长

数据来源:中国信息通信研究院,国泰君安证券研究

本周,国泰君安研究团队共覆盖12只个股,其中对药明生物(2269.HK)和心脉医疗(688016.SH)进行了首次覆盖;上调了深圳燃气(601139.SH)和小米集团-W(1810.HK)的目标价;下调了中国旭阳集团(1907.HK)的目标价;并对金圆股份(000546.SZ)引入战投、盈峰环境(000967.SZ)中标PPP项目和中国生物制药(1177.HK)的新药上市进行了跟踪点评。

首次覆盖

生物药在过去20年蓬勃发展,药明生物(2269.HK)在全球生物药CDMO行业处于领先地位,订单结构健康,随着公司商业化生产订单落地和全球产业链布局的推进,国泰君安生物医药团队认为公司未来有望赋能全球生物药产业,首次覆盖,给予“增持”评级。

此外,医药团队还首次覆盖了心脉医疗(688016.SH),公司是国内领先的主动脉及外周血管介入器械领先企业,2018年公司市场份额约为26%,为国产品牌第一。医药团队分析公司有望凭借性价比优势扩大份额,持续深化国产替代,参考当前可比公司估值,给予“谨慎增持”评级。

重大事项点评

同属医药行业的中国生物制药(1177.HK)5月26日发布公告,公司与康方生物共同开发及商业化的抗PD-1单抗药物安尼可的新药上市申请,已获中国国家药品监督管理局受理,该药适用于治疗复发或难治性经典型霍奇金淋巴瘤患者,国泰君安生物医药团队考虑到公司大品种研发成果不断落地和产品线不断创新升级,对公司目标价进行了上调,维持“增持”评级。

公告重大事项的还有金圆股份(000546.SZ)和盈峰环境(000967.SZ)。

5月24日,金圆股份(000546.SZ)公告拟面向公司实际控制人之一赵辉和海创环保等非公开发行股票,募资不超过7.45亿元,募资用于偿还银行贷款及补充流动资金。

今年以来水泥涨价增强了公司业绩,国泰君安环保团队分析通过此次募资引入战投,将会与海螺创业等企业达成强强联合,后续协同效应值得期待。

5月25日,盈峰环境(000967.SZ)公告公司全资子公司中联环境收到深圳市新安、福永和福海街道环卫一体化PPP项目中标通知书,首年中标总金额5.2亿元,合同总额预计78亿元。

环保团队分析公司中标了我国有史以来最大的环卫一体化项目,彰显公司在环卫服务行业的雄厚实力,将显著增厚公司环卫服务业绩。

上调目标价

2020年一季度,小米集团-W(1810.HK)实现营收497.02亿元,同比增长13.6%。其中手机、IOT、互联网服务收入同比分别增长12.3%、38.6%、7.8%,三大业务板块均实现逆势增长,业绩超预期。此外,广告、游戏收入等互联网服务收入同比增长60%,表现亮眼。

基于手机和互联网服务业务表现好于预期和对公司后续成长性的信心,国泰君安商贸零售团队对公司目标价进行了上调。

国泰君安公用事业团队对深圳燃气(601139.SH)目标价上调则是源于与市场的预期差,市场认为公司管道燃气业务毛差将持续收窄,业绩增长空间有限。但通过对公司核心业务利润和进口LNG接收站未来成长空间的测算,公用事业团队认为在国内外LNG价差持续扩大的背景下,公司2019年投产的LNG接收站有望为公司提供较大业绩弹性。

下调目标价

国泰君安煤炭团队下调中国旭阳集团(1907.HK)的盈利预测和目标价则主要是由于业绩。

2019年公司实现收入188.70亿元,同比下降8.38%;实现净利润13.63亿元,同比下降34.74%,业绩低于预期。

煤炭团队分析业绩下滑原因主要是产品价格下跌导致,但考虑到公司产销量依然维持增长,且市场整合与业务扩张取得了明显成效,未来仍有扩张空间,对公司仍维持“增持”评级。

维持评级

迎驾贡酒(603198.SH)于2015年推出中高端战略产品洞藏系列,主力产品覆盖原先较为薄弱的200-400元价格带,该系列在2016-2017年分别实现270%、150%的高增长,并于2018-2019年依然维持60%以上的同比增速。

通过草根调研,国泰君安食品饮料团队看到当前安徽白酒市场已有明显恢复,餐饮管控逐步放开后消费呈现回暖趋势,公司4、5月份销量恢复显著,产品结构持续优化,因此维持前期的目标价和“增持”评级。

此外,对于经营稳定、业绩符合预期的拼多多(PDD.O)和阿里巴巴(BABA.N),国泰君安各零售团队也均维持了前期目标价和评级。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。