文 / 美股频道

出品 / 节点财经

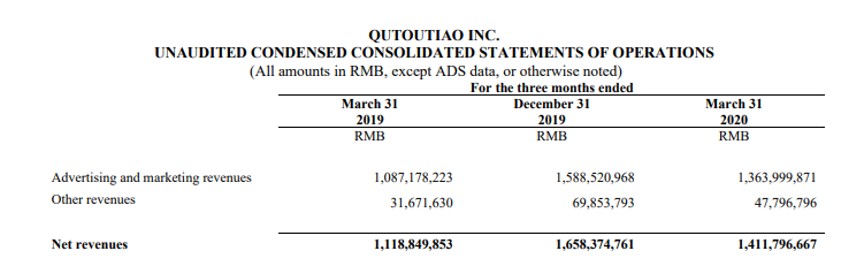

近日,移动内容平台趣头条发布2020财年第一季度未经审计财报。财报显示,趣头条第一季度净营收为14.12亿元,同比增长26.2%,较2019年同期374%的同比增速大幅降低;归属于普通股股东的净亏损为5.43亿元,较上年同期的净亏损6.90亿元收窄21.3%。

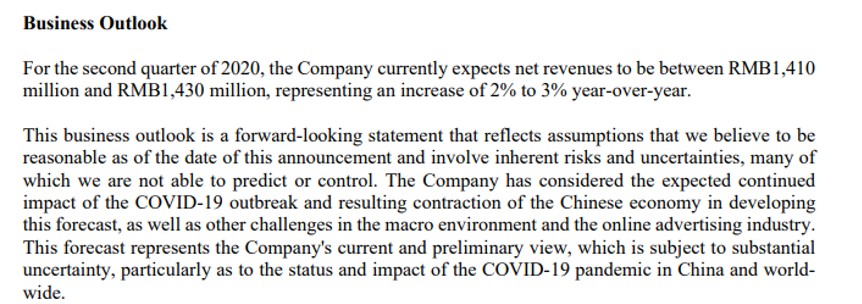

与此同时,公司预计2020年第二季度净营收将位于14.1亿元至14.3亿元之间,同比增速将进一步放缓至2%-3%之间。在国内宏观经济下行的影响下,作为趣头条主要收入来源的广告收入还将持续承压。

此外,作为下沉市场的一匹流量黑马,趣头条月活人数增长在一季度陷入停滞。更加严重的问题是,截止到2019年3月31日,趣头条账面现金及现金等价物仅剩余11.51亿元,这让公司之前“撒钱买流量”的模式面临到弹药不足的困境。

截止6月11日,趣头条市值为7.49亿美元,相比公司上市当日创下的高点缩水已经超过8成。

/ 01 /

营收增速大幅放缓

广告收入业务不容乐观

目前,趣头条主营收入分为广告收入与其他收入(新业务)两个部分。尽管公司直播、游戏和米读会员服务等新业务收入增速较快,但其占比仍旧较低(4%)。因此,趣头条整体业绩表现仍旧依赖于广告收入。

在2019年财报业绩披露之时,趣头条董事长兼首席执行官谭思亮就曾表示,新冠疫情的爆发将在短期内给整个广告市场带来压力,下一季度广告主预算可能会受到限制。

艾瑞咨询数据显示,2020年第一季度,互联网广告市场规模同比增长仅1.9%,环比则下滑35.8%。

财报数据显示,本季度趣头条广告及营销服务收入为13.640亿元,同比增长25.5%,这一数字相较2019年同期371.33%的增速下滑明显。

此外,公司来自游戏、直播以及米读会员服务的收入增长至4780万元,同比增长50.8%。

在疫情依旧在全球肆虐的情形下,中小企业资金链普遍承压,或将会继续减少广告等当下非必须的投入。因此,作为主要依靠广告收入的趣头条来说,其主营业务增速恐将进一步放缓。

图片来源:企业财报

趣头条在一季报中提及,考虑到新冠疫情及其可能对中国宏观经济及互联网广告行业造成的负面影响,预计公司2020年第二季度营收增速将位于2%-3%之间。如果这一预测成真,那就意味着趣头季营收增速将创出新低。

图片来源:企业财报

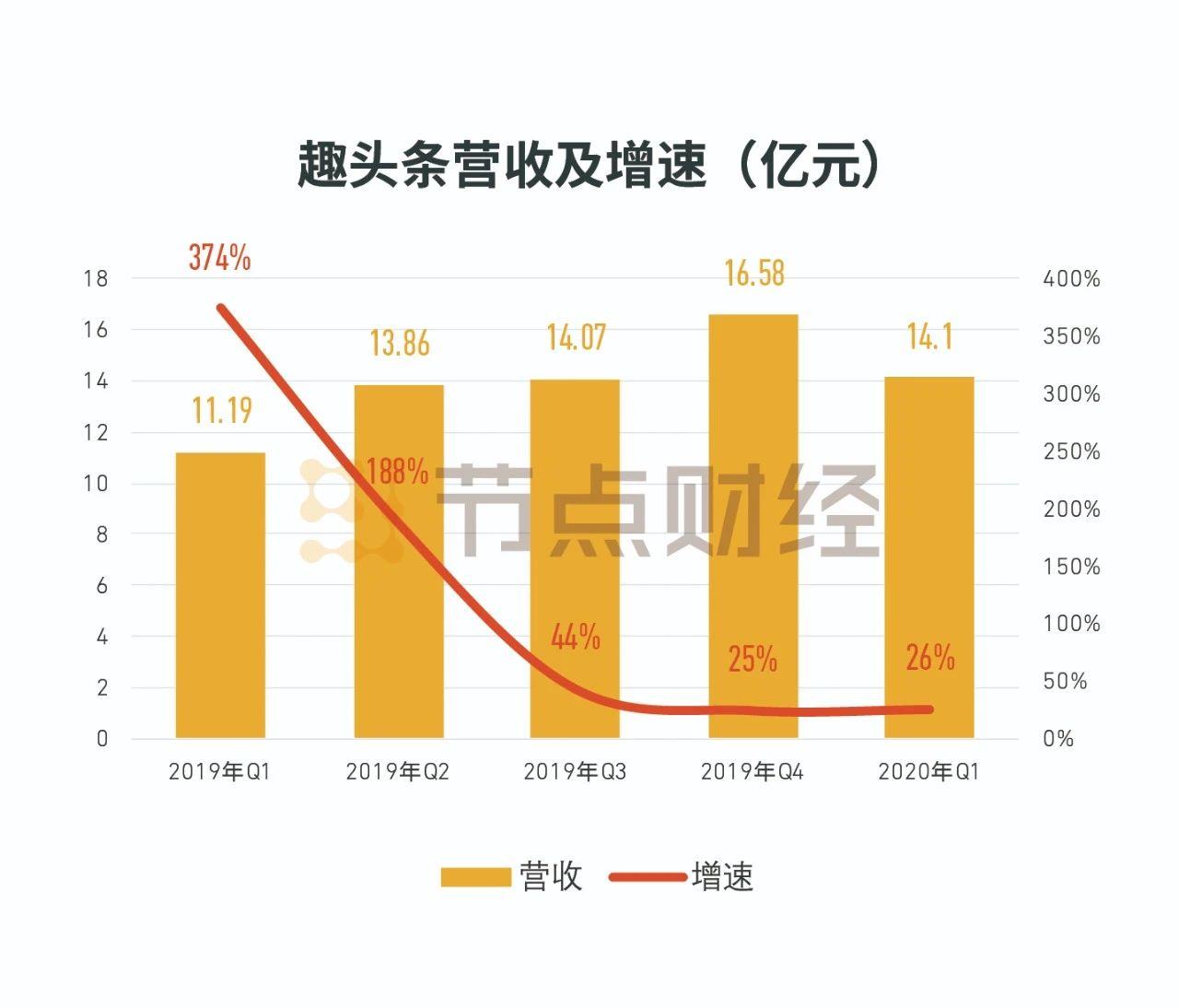

好在,短视频信息流广告及直播、免费阅读米读小说等新业务的快速增长,部分缓冲了新冠疫情对趣头条广告业务的负面冲击,也让公司一季度营收增速环比2019年第四季度提升1个百分点,没有继续创出新低。

不过,从整体来看,趣头条近年来增速放缓已是不争的事实。数据显示,2018年,趣头条全年营收增速为485%。2019年,这一增速下降为84%,其中Q1、Q2、Q3、Q4对应数字分别为374%、188%、44%和25%,下滑趋势明显。

数据来源:企业财报

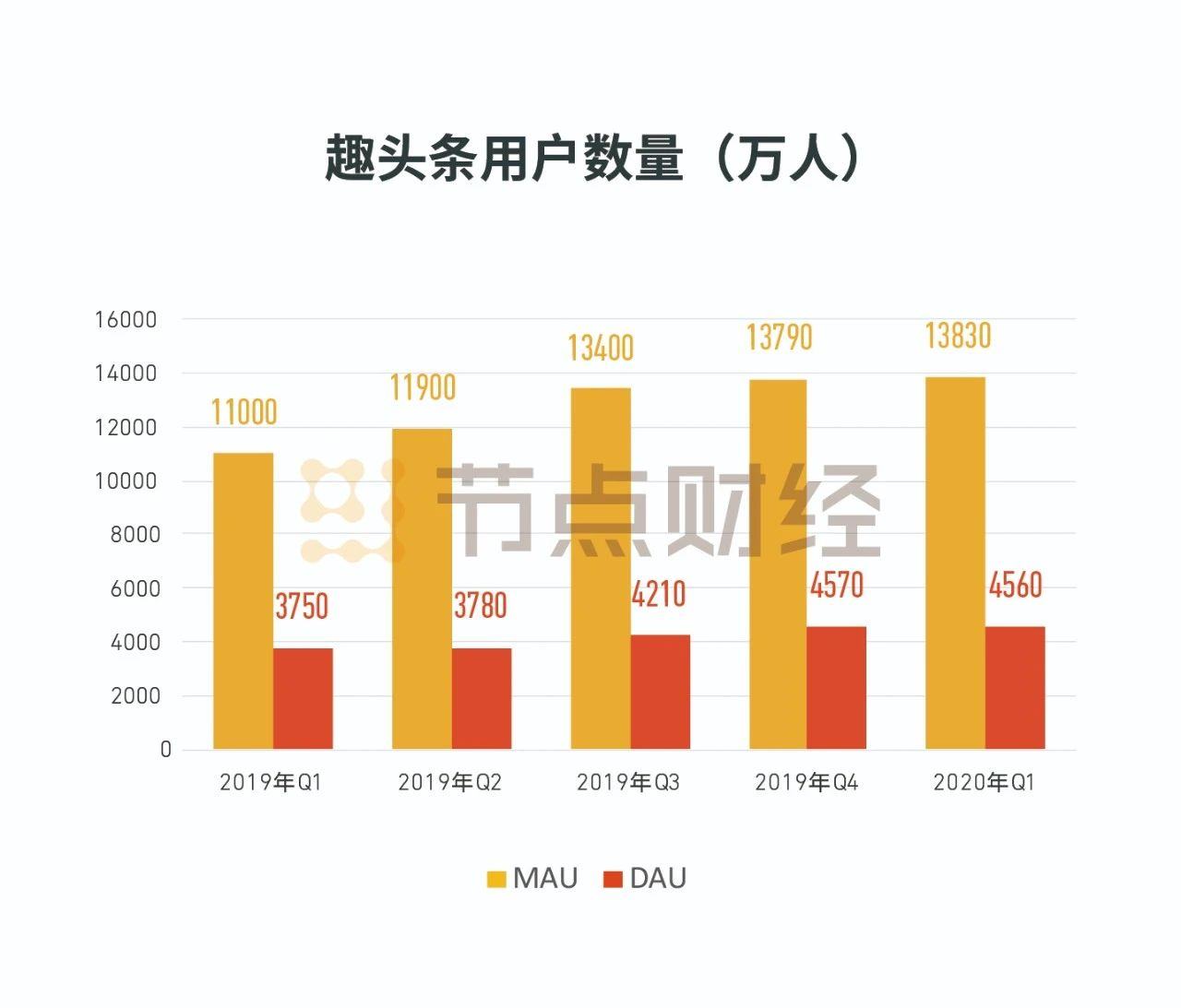

除了营收增速的不断放缓外,日趋低迷的营运数据也是趣头条需要面对的又一大问题。一季报数据显示,趣头条月活、日活人数均陷入停滞,用户停留时间这一指标在期间表现也很不理想。

/ 02 /

月活跃人数陷入停滞

小镇中年流量已到瓶颈?

相对今日头条等平台,趣头条以娱乐八卦、历史趣闻、养生鸡汤文等软性资讯为主,娱乐性更强,阅读门槛较低,比较适合下沉市场用户的阅读兴趣。因此,从受众角度来看,三线以下城市的“小镇中年”成为了趣头条的主要用户。

在运营模式上,趣头条通过游戏式任务与金币奖励完成用户拉新与裂变。由于低线城市人们生活节奏相对缓慢,空闲时间较多,用户对通过观看新闻和视频、打卡签到等方式就可以获取积分及奖励的模式较为认可。在此背景下,趣头条快速占领了五环外的市场跑马圈地,成为下沉市场的一匹流量黑马。

上市之初,趣头条一度以其高速增长的MAU、DUA数据引发市场的强烈关注。但自2018年第三季度起,趣头条月活增速就不断下滑,下沉市场红利见顶迹象明显。

数据显示,2018年Q3-2019年Q4,趣头条MAU环比增速分别为91%、44%、19%、7%、12%和3%,下滑趋势比较明显。在公司MAU增速2019年Q2创出7%的新低后,趣头条一度加大了营销费用(2019年Q3营销费用15亿元),使得公司MAU环比增速在此后的第三季度恢复至12%。然而,这一增速在去年第四季度再次创出3%的新低。

数据来源:企业财报

最新财报数据显示,趣头条一季度的综合季度平均月活跃用户为1.383亿人,较上年同期的1.114亿人增长24.2%。2019年第四季度,这一数据为1.379亿人,也就是说,公司月度活跃用户环比几乎未有增长。

与此同时,趣头条日活跃用户则出现环比出现下滑。趣头条一季度的总日活跃用户平均值为4560万人,较上个季度的4570万人减少10万人。

图片来源:企业财报

尽管公司日活及月活同比数据仍在增长,但随着基数的不断提高,趣头条同比数据也将在今年第三季度出现较大压力。

与此同时,趣头条用户停留时间这一数据在一季度表现也并不理想。

2020年第一季度,在新冠疫情的影响下,国人使用移动终端的时间显著增长,但趣头条用户停留时间却没有明显提高。财报数据显示,每位日活跃用户每天在趣头条上平均花费的时间为62.4分钟,上年同期为62.1分钟,几乎没有增长。

实际上,自2019年起,趣头条用户停留时间出现下滑趋势,公司2019年 Q1、Q2、Q3、Q4用户留存时长分别为62.1分钟、60分钟、61.3分钟、59.4分钟。因此,不少投资者开始担心,在国人生活逐步恢复正常之后,趣头条用户停留时间很可能会进一步下滑。

用户人数增长停滞、用户停留时间难再提升,都将对趣头条目前的广告收入产生不利影响,并进一步影响到公司的盈利能力。更加严重的是,趣头条的现金储备也已然不多,公司无法再用以前“撒币买量”的方式拉新,趣头条目前的现金储备还能不能支撑到公司盈利,也将会打上一个问号。

/ 03 /

烧钱问题依旧难解

账面现金再创新低

从商业模式上看,趣头条利用阅读返现、看视频奖金币等方式提高用户留存率,再通过广告获得收入,直接向用户支付现金激励,一度成为公司独特的业务模式。

为了快速的获得流量裂变,趣头条由采用了现金激励的方式引导用户,比如注册得金币、签到得金币、阅读新闻得金币、邀请朋友注册得金币、分享新闻链接到朋友圈得金币等方式。显然,这对时间成本不高的人来说,有着一定的诱惑力,也是趣头条短时间内迅速崛起的主要原因。

然而,这种模式也导致了趣头条的获客成本和用户维持成本一直居高不下。公司在保持新增用户快速增长的同时,亏损金额也持续扩大。

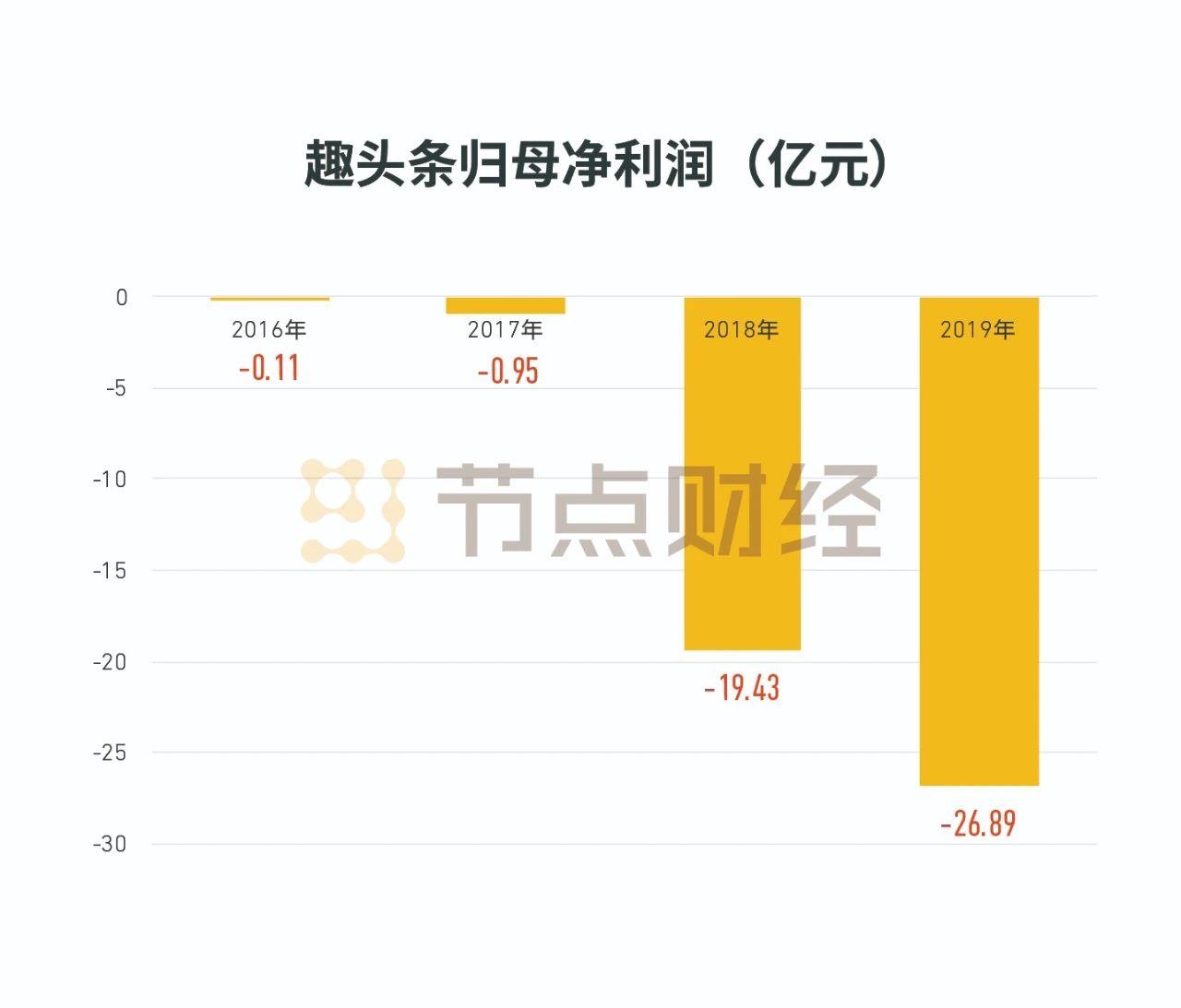

财报显示,趣头条2016年-2019年归母净利润分别为-0.11亿元、-0.95亿元、-19.43亿元和-26.89亿元。可以看出,自2016年成立以来,趣头条就持续亏损 ;而在公司上市之后,亏损金额快速扩大,两年就亏掉超46亿元。

数据来源:企业财报

最新财报数据显示,趣头条一季度净亏损金额依旧高达5.43亿元。这其中,在用户阅读补贴方面高额的投入,成为趣头条持续亏损的一大原因。

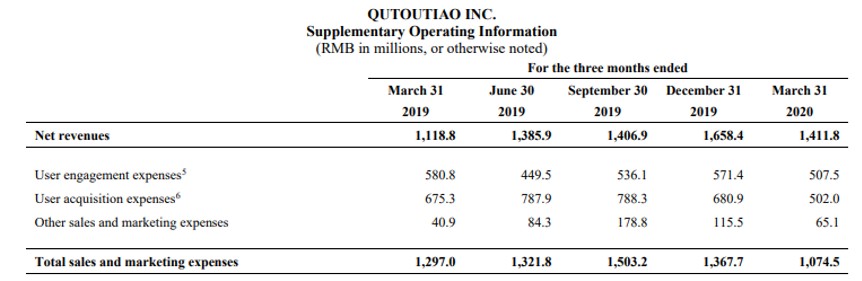

目前,趣头条将用于平台用户阅读等相关奖励的费用计入公司销售和营销费用。数据显示,2018年-2019年,趣头条销售和营销费用所占公司总营收的比例分别为114%和101.3%。也就是说,过去两年,趣头条仅此项费用支出就超过公司总营业收入,公司亏损也就在所难免。

一季报数据显示,趣头条销售和营销费用为10.74亿元,同比下降17.1%,但占公司营收比例依旧高达76.1%。

图片来源:企业财报

不过,由于公司在一季度销售和营销费用有所下降,趣头条一季度亏损金额较上一年同期减少21.3%,成为财报中少有的亮点。

然而,在公司利用补贴获取用户留存的这一模式没有改变的情况下,趣头条持续的亏损也就难以改观。

此外,趣头条营销费用的下降,或许也与其日趋紧张的现金储备有关。截止到2020年3月31日,趣头条持有的现金、现金等价物、限制性现金和短期投资为11.517亿元 ,而截至2019年12月31日,这一数字是16.525亿元。可以看出,趣头条在三个月时间就消耗现金5亿元。

图片来源:企业财报

按照第一季度亏损金额计算,趣头条目前的现金储备恐怕不能支撑太久。为此,趣头条也在财报中表示,公司将严格控制内容成本,并优化用户忠诚方案和用户获取计划,此外公司亦将减少包括广告、行政等开支。

目前,趣头条的销售和营销费用主要由用户参与和用户获取两方面构成。其中,一季度用户参与成本为5.075亿元,同比下降12.6%,每用户每天的参与费为0.12元,同比下降28.1%。可以看出,趣头条用户参与成本有了一定程度的下降,但如前所述,公司月活人数同样增长陷入停滞,这恐怕也与公司的成本控制有一定关系。

今年3月,谭思亮曾表示,将力争通过成本控制,让公司在下半年实现盈亏平衡。然而,主动的成本控制并不难,难就难在如何在控制成本的基础上保持公司营运数据的健康发展。如果用户数据进一步恶化,公司的在广告收入 方面无疑将会大受影响,盈亏平衡也将成为一种妄想。

免责声明:文章内容仅供参考,不构成投资建议。