编者按:本文为专栏作者深响授权创业邦发表,版权归原作者所有。

核 心 要 点

- 线上消费是推动生产活动回归正轨的关键力量,因此618承担着疫情缓和后撬动消费增长的重任。

- 商家清库存需求迫切,平台作为利益关联方也需要增长,因此今年618套路少了,补贴力度大。

- 直播撬动电商行业变化,抖音快手强势入局,传统电商平台态度不一,在变化中做出了贴合各自处境的差异动作。

©深响原创 · 作者|鸿键

这大概是618促销节诞生十余年后,最特别的一次。

在经历了过去几年备受吐槽的“计算大赛”式促销活动后,今年的618“返璞归真”,促销方式都简单明了许多,且力度加大。

同时,在被阿里系、京东以及拼多多电商三巨头统治的行业格局中,快手、抖音的直播带货业务异军突起,成为了今年618的最大变量。

无论是回归“简单粗暴”的促销,还是直播带货的兴起,背后的共同变量都是疫情。

正在进行的618是2020年新冠肺炎疫情发生后的第一个大促活动:

- 对商家而言,这是难得的库存清理机会;

- 对于平台而言,这是提振业绩的绝佳窗口;

- 对于新秀抖快以及传统电商巨头而言,这是秀肌肉、一定阶段格局的重要一役。

过去十数年,无论618还是双十一,人们对消费数据总有乐观期待,在不断增长的预期下,大促日销售额屡创新高,似乎已成情理之中的事。

但今年很特殊,疫情的出现让经营活动陷入停滞,各行各业被阴影笼罩,对于未来,人们的乐观情绪在一定程度上被犹疑取代。

信心比黄金更重要。平台比任何人都更懂这一点,尽管618尚在进行中,但从陆续发出的战报来看,各家都在迫不及待的秀肌肉:

- 京东宣布,在618开始后31秒内电视成交额破亿元、2分钟内空调成交额破5亿元;

- 天猫宣布,618首小时成交额同比增长100%;

- 苏宁宣布,618首小时全渠道销售增长132%。

在京东港交所上市仪式上,京东还第一次对外展示了今年618数据大屏,从2020年6月1日0点到6月18日9:47,累计下单金额达到2284.88亿元,超过了去年618大促18天2015亿元的纪录。

数字背后,是平台各方的紧张备战,在疫情的特殊背景下,用户在618下的每一个订单,更添了一分为经济复苏做贡献的隐藏含义。

而在被疫情改变的消费需求和商家诉求背后,由疫情推动的行业格局,也正暗涌不断。

疫情下的特事特办

5月30日,在距618还有半个多月的时候,天猫祭出大招,宣布苹果官方首度参加国内大促活动:全线iPhone 11支持跨店满300减40,而天猫在关键几天还会通过补贴的方式进一步将iPhone11补贴至全场8折,并支持12期免息。

过往,在一众品牌中,苹果是非常傲娇的那个,官方几乎从未下场参与过由国内电商平台发起的促销活动。即便如此,电商新贵拼多多自掏腰包也要补贴iPhone,实在因为苹果的号召力太大,品牌价值很高。

因而,此次苹果官方加入电商平台大促活动,已是一个不同寻常的信号,而半个月后,快手联合京东将由苹果引发的战事推向高潮:6月16日,快手方面宣布,针对在快手销售的京东商品,在京东原有“超级百亿补贴”基础上,快手将针对手机、数码家电、美妆、酒水等重点品类进行额外补贴,实现“双百亿补贴”,其中,就包括10万台iPhone。

苹果下场与快手加码共同指示了今年618的两大关键词:疫情和直播。

对于商家来说,疫情后的首个大促活动618,实在太重要了。

作为国内最出名的两个大促活动,618和“双十一”本就是商家清库存的时间窗口。而疫情期间,线下流动受阻,用户回归基础的日常需求,如3C产品在内的一些非刚需产品,因此遭遇了需求大滑坡。

根据Gartner的统计数据,今年一季度全球智能手机出货量同比下降20.2%;全球PC出货量下滑12.3%。根据Counterpoint的调查数据,一季度中国智能手机销售同比下降幅度达22%。

在产品更新迭代极快的当下,几乎停滞的一季度让诸多企业的清库存需求更为迫切:企业需要把上一批货卖掉,才能回笼资金去生产下一批货;库存积压意味着现金流承压,企业正常经营遭遇重大挑战。

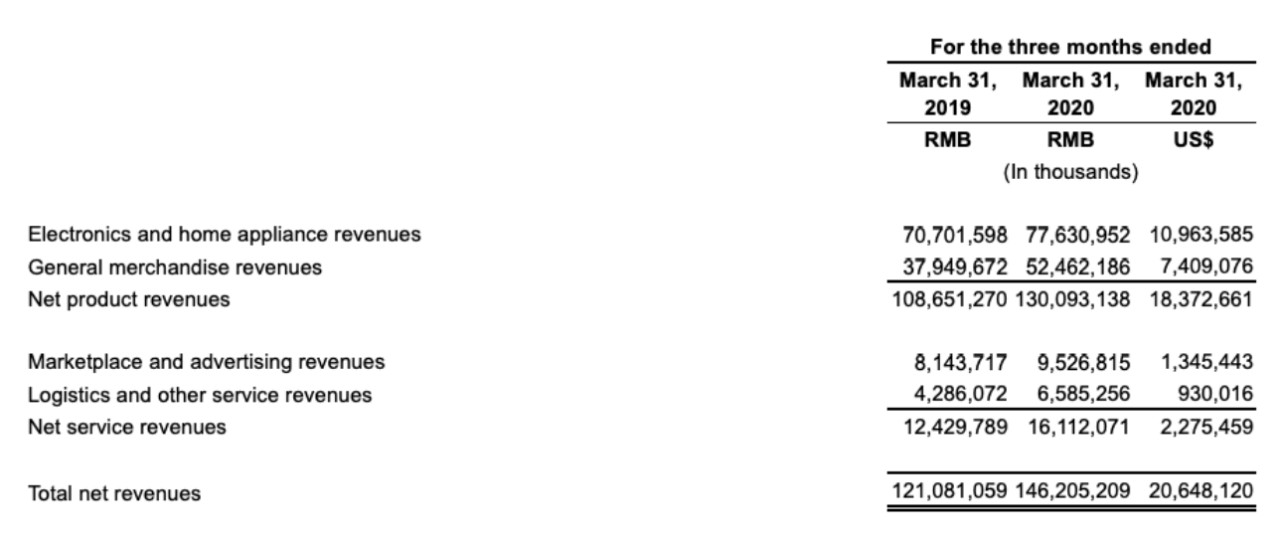

以受疫情影响较大的3C家电品类为例,京东是该品类的头部零售商,根据京东财报,其一季度营收同比增长20.7%,但其中3C家电销售收入仅同比增长9.8%,增幅明显低于其他品类。

近期,随着疫情缓和,3C家电品类的销售正在恢复,但阻力仍在。京东方面曾在财报电话会中表示,家电和时尚品类在五一期间得到了恢复性增长,大家电的安装也开始恢复。不过,由于全球供应链受到疫情影响,IT产品受影响较大。

图源:京东2020年一季度财报

苹果官方加入促销活动,是企业迫切去库存心情的典型代表。

在急迫的需求推动下,面对618这个“回血”的关键契机,平台和商家今年都下了更大工夫:优惠力度大、补贴套路少。

近年来,电商大促屡屡被诟病为“数字游戏”,但在今年的特殊背景下,各方在让利方面多了许多诚意。

今年618,用户在各平台都能看到新的补贴工具——消费券。消费券是特殊时期由政府和企业发放的支付凭证,以期振兴民间消费。5月份,上海举办的“55购物节”是电商平台和商家发券的高峰期,这一应对之举也沿用到了此次618电商大促中:

- 京东联合多地政府以消费券的形式带来消费红包。6月6日,首批300万张北京消费券在京东APP发放。

- 618期间,天猫和多地政府、品牌一起,发放大规模的现金消费券和补贴,预计金额超过100亿元。

- 拼多多同样联合品牌与商家,派发现金红包和消费券。

在补贴方面,平台化繁就简,且加强了力度,比如:

- 天猫从去年的“满300元减30”变为“满300元减40”,消费者无需事先领取优惠券,下单的时候即可减免;

- 京东方面此前也表示,将推出史上最简单的京东618,“消费者不用挠头比价算账,也不用苦等下单时机”。

平台之外,不少曾经偏重线下渠道或者只在自建渠道上售卖的品牌,今年开始拥抱高流量的电商平台以及电商购物节。大牌的姿态明显变低了,除了苹果,奢侈品也放下身段:此前Prada、阿玛尼、卡地亚等陆续登陆国内线上平台,LV在小红书做了首场直播。618前夕,Dior也低调入驻天猫开店。

疫情让平台和品牌形成了共识:最大化购物节的营销能力,撬动消费增长。商家在此过程中清库存,平台则冲击GMV,以期换来Q2的亮眼成绩单。

产业链上的各个环节为何这么拼?几组来自国家统计局的数据足以揭示答案:

- 2019年全年,消费支出对国内生产总值增长的贡献率为57.8%;

- 2019年全年,社会消费品零售总额411649亿元,比上年增长8.0%;全国网上零售额超10万亿元,比上年增长16.5%;

- 2020年一季度,社会消费品零售总额78580亿元,同比下降19.0%;全国网上零售额达2.22万亿元,同比下降0.8%。

不难看出,线上消费活动增速快,且在疫情之下展现了更强的抗压能力,是支撑消费活动、推动生产活动回归正轨的关键力量。

而各路力量中,砸钱与天猫掰手腕的快手,将行业格局动荡之时最典型的矛盾,以不断加码的补贴方式,展现在大众面前。

抖快进攻,京东下沉,阿里“维稳”

仅仅一年,行业格局已经天翻地覆。

5月27日,快手与京东正式签署战略合作协议;6月16日,快手宣布与京东推出双百亿补贴,为今年的618再添了一把火。

作为传统电商巨头,京东并非第一次与短视频直播平台牵手,只是一年前,京东同时牵手了抖音和快手。两次不同的牵手背后,是已经转移的行业竞争焦点。

618的主角通常是上述传统电商平台,但随着直播成为今年最大的风口,手握流量的短视频平台没有错过突如其来的机遇,抖音、快手凶猛入场,行业格局随之改变。

在以前,抖音和快手更多承担的是电商平台的导流功能,如今两者在电商市场的存在感越来越强。

陈赫在抖音直播带货

该用什么方式与新玩家相处,成为传统电商平台要面对的首要问题。目前看来,京东和苏宁给出的答案是结盟。

京东与快手的联姻在外界看来是优势互补的典型案例,快手有京东期待的流量和下沉市场,京东能给到快手电商欠缺的供应链优势和履约能力。

而苏宁则选择了抖音,两场跨界结盟加固了“快手-抖音”、“京东-苏宁”的竞争关系,无论是从协同还是竞争的角度看,这两场合作都为电商格局提供了新的看点。

快手和抖音为行业带来的改变已经不是暗流而是明潮,「深响」曾在《直播撬动618变局:抖快凶猛、商家清醒》一文中提及,嗅到红利的商家早已闻风而动,加大在抖音、快手上的营销投入,而商家的偏爱意味着短视频平台将分流本该属于电商平台的生意。

战火已经烧到了门口,传统电商平台必须主动进攻。从今年618的动作可以看出,不同平台的应对之策,与其自身长短板息息相关。

京东的诉求是下沉。

从近几个季度的情况来看,京东转变流量运营思路,如去年下半年通过京喜平台,以社交电商的形式加注下沉市场,也由此得以摆脱此前增长乏力的低谷期。

而从京东联手快手的动作来看,其流量运营和下沉市场挖掘的策略还在深化。下沉市场无疑是京东零售增长的“第二曲线”,在稳住已有优势的前提下,增长是京东目前的重中之重。

与京东希冀挖潜下沉市场的意图不同,阿里系的诉求是“维稳”:在直播带货领域,淘宝本是先行大哥,但如今面对凶猛的抖快,淘系必须为自己挖出更深的护城河。

阿里巴巴的选择是加码自家的淘宝直播。

虽然在体系内扶持出了两大头部主播李佳琦和薇娅,但抖快在直播带货领域砸重金做声量、用户和品牌的做法,迫使阿里系必须转变打法。

今年以来,抖音主打名人直播,从罗永浩、陈赫到苏世明,抖音正试图构建自身的直播带货壁垒,快手也采取了类似的策略,目前在直播带货上略胜一筹的快手也正发力名人直播,希望实现从五环外到五环内的渗透。

新情势下,淘宝没有坐以待毙。5月14日晚,刘涛在淘宝直播首次开播,三小时卖光1.48亿。

淘宝借助刘涛狠狠的秀了一把肌肉:除了高企的带货金额外,iPhone11、戴森吹风机、53度飞天茅台、椰子鞋、两折公务机券等高品牌附加值产品的优惠,也显示了淘系在商家侧的议价能力和做好明星直播带货的投入决心。

而618期间,淘宝也为刘涛给足资源,弹窗、头图为其导流,悄然之间,平台对主播的倾斜已在改变。

同时,延续集团交叉销售促增长的战略,本次618阿里巴巴继续集团作战:618前夕,淘宝APP上线“小时达”服务,线下商超、小店直通天猫618,打通线下压制美团的意图明显;菜鸟网络也忙于发数据证实自家实力,据其表示,相较去年的天猫618,今年快递提速超30%——要知道618发起方京东的护城河就是物流,菜鸟的指向非常明确。

对于阿里巴巴这样的巨头来说,提高运营效率的优先级要高于砸钱换增长。由于业务版图大,将618的势能传导至阿里系其他业务中的重要性,不亚于冲击电商销售额。

对于618,拼多多采取的还是直接补贴玩法,即“不搞预售、不付定金、无须凑单”。狂奔增长的同时,拼多多积极补上短板,此前迅速敲定与国美的合作便是实例。

与两位老大哥不同,拼多多在直播带货领域还处于摸索、蓄力阶段,其既未联手短视频平台,在名人直播方面的声量也不算高。

不同于其他平台靠明星换曝光,拼多多对直播的定位是“丰富营销玩法、私域流量运营工具”,直播也以店铺直播为主,这与拼多多本身的社交裂变基因有关,也说明成长期的拼多多看重的更多还是靠补贴换增长。

激进增长的代价不菲。

一季度,拼多多的销售及市场费率高达111.6%;非通用会计准则下,拼多多的净亏损率扩大至-48.5%。但从实际情况来看,今年618,拼多多“烧钱”换增长的思路仍在延续。

大体上,电商三巨头的618策略仍未脱离原有轨道,是其市场地位和发展诉求的集中体现,但在快速崛起的抖快面前,原有策略都遇到了新挑战。

本次618,快手激进,抖音蓄力,三巨头加码了直播,但总体仍在原有逻辑内分配资源,而618战役过后,数据将成为产业链各方重新评断平台的标准,资源、资金的分配和流向会重新调整。而这些流向,又将倒逼平台审视并调整自身策略。

随着618即将落幕,行业新一轮大战已经一触即发。套用丘吉尔的名言来说:“这不是结束,甚至不是结束的开始,而可能是开始的结束。”

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。