编者按:本文来自微信公众号富途安逸(ID: futu-ie),创业邦经授权转载。

“小浣熊”方便面应该是许多80.90后的童年必备零食,买它不是因为有多好吃,而是里面随机出现的水浒将人物卡给我们带来的未知和惊喜,类型收集的多少,决定了自己在小伙伴中炫耀的资本有多厚。

时间来到现在,一款嘴唇下摆,有着蓝绿眼睛、金黄头发,名为Molly的玩偶,同样掀起了一波“收集潮”,不一样的装扮藏在众多59元的“盲盒”中,2019一年就卖出了4.56亿人民币。而它背后的泡泡玛特,在2020年6月1日,向港交所递交了上市申请,被称为“盲盒第一股”。

三年前,泡泡玛特新三板挂牌,而那时公司连年亏损,三年后,泡泡玛特定位为潮流文化娱乐公司,扭亏为盈。招股书显示,2017年至2019年,营收分别为1.58亿元、5.14亿元和16.83亿元,最近两年的营收增幅达225%和227%。净利润则从2017年的156万元到2019年的4.51亿元,3年涨了近300倍,被媒体称为“印钞机”。

但是,盲盒这样的玩法,并不是创始团队的本意。

“杂货铺”的逆袭之路

泡泡玛特成立于2010年,参考的企业是日本知名杂货零售商场“LOFT”和香港市场超市“LOG-ON”,创始人王宁设想的是,打造一个售卖一切新奇有趣的物件,未来某一天,泡泡玛特成为潮流杂货界的标志性品牌。

虽然潮玩这个品牌定位一直持续到了现在,但创立初期并不简单,潮玩在那时还只是一个小众市场,并没有那么多人为之疯狂。此外,泡泡玛特当时只是一个“中间商”的角色,靠供应端与消费者之间的差价经营,并没有形成自身的竞争壁垒和品牌价值。

2015是转折之年,在盘点店铺经营情况时,一款名为Sonny Angel的日本娃娃销售额持续上升让团队感到意外,与此同时,王宁也觉得当前泡泡玛特销售的产品类型太多,包括服装、化妆品、生活用品、文具、玩具等等。

多品类使得泡泡玛特失去了“核心竞争力”,加上Sonny Angel大卖的现象,这一年,泡泡玛特战略调整,将品类聚焦在“潮流玩具”,开始寻求IP运营转型,而这次调整也被王宁形容为“赌博一样的转型”。

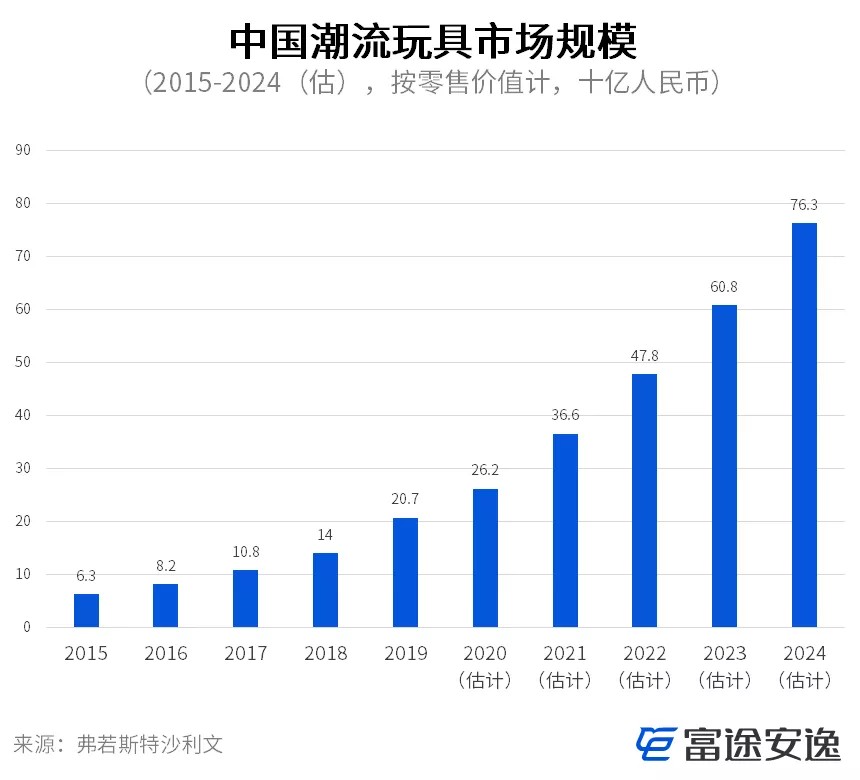

“潮玩”诞生于20世纪90年代,但在很长时间内,都是以小众文化存在,仅活跃在小部分人群中,在近几年才有了一定的提升。从数据上看,全球潮流玩具市场规模从2015年87亿美元,增长到2019年的198亿美元。

而中国潮流玩具,从2015年的63亿元,增长到2019年的207亿元,年复合增长率达34.6%。并且随着主要受众人群Z世代的成长,可支配收入提升,潮流玩具的流行程度还在不断上升,预期2024年中国潮流玩具市场规模将达763亿元,从2019年起复合年增长率为29.8%。

除了潮玩市场大众化和潮玩市场高速增长的风口外,“盲盒”模式也是极为关键的一点,盲盒所带来的未知感和惊喜感,给了消费者额外的消费体验,包含对玩具的期待、惊喜或沮丧。根据CBND调查显示,近一年盲盒增速达609%,人均购买4.2个,收集欲望加上购买时的不可预测性,盲盒足够令人“上头”。

而盲盒型潮玩代表泡泡玛特,在创立多年后,迎来了自己的高光时刻,从一家“杂货铺”,成为了“2019三季度胡润大中华区15家新上榜独角兽之一”。2019年双11,泡泡玛特天猫旗舰店交易额达到8212万元,超过了乐高、LineFriends等大众熟知的玩具品牌,登顶双十一玩具类目。

随着泡泡玛特的出圈,盲盒这一玩法也引得其他市场玩家的注意,许多品牌也都陆续推出盲盒以紧跟潮流,但是,泡泡玛特只靠盲盒么?

泡泡玛特不止是盲盒

从招股书上看,潮流玩具市场虽然增速迅猛,但分散且充满竞争。根据弗若斯特沙利文报告,按零售价值计算,泡泡玛特市场份额排名第一,为8.5%,紧接的运营商分别占据7.7%、3.3%、1.7%、1.6%的份额,市场集中度并不高。

但泡泡玛特不仅仅是靠盲盒潮玩,潮玩不是一个新行业,盲盒不是一个新玩法,泡泡玛特的特点在于,10年的经营经验使其拥有非常丰富的线下零售经验,借助盲盒成功让潮玩出圈后,着手从0到1搭建潮玩产业链。

▎上游端:引入优质IP+商业化运营能力

目前泡泡玛特共运营了85个IP,包括12个自有IP、22个独家IP及51个非独家IP,并且新IP还在持续引入中。泡泡玛特通过举行设计赛事和与艺术学院合作开设讲座与课程,去挖掘具有商业价值的艺术家,从而获取更多有价值的IP形象。

同时,基于泡泡玛特当前取得的成绩,让潮玩市场认可其对IP的判断能力,一定知名度+具备成功经验的组合下,更多的艺术家也会被其吸引,形成正向循环。

但成也IP,败也可能IP,有许多人担心IP的热度消散,会直接让收入骤减。这一点,我们可以从娱乐圈借鉴,过气的明星一直有,而持续活跃的明星像周杰伦,新歌mojito一出还是能够让粉丝们为之疯狂。市场真正缺少的,是商业化运营的能力。

如大家所知,泡泡玛特当前最大的IP就是Molly,是艺术家王信明2006年的创意作品,但直到2017年盲盒推出后才大火。对于创造者来说,制造成本和商业机遇的问题需要专业的机构来解决。

在IP的商业化操作上,以Molly为例,盲盒加速了商业化效果不再多说,持续性的营销玩法,如每一次不同系列的跨界合作形象,都是抓住消费者眼球的运营标配。除了玩具的销售外,2019年泡泡玛特还授权了伊利使用Molly形象推广调味乳饮品,IP授权后的广泛场景应用,进一步拓宽了IP变现的渠道。

▎中游端:多渠道覆盖,主打线下渠道

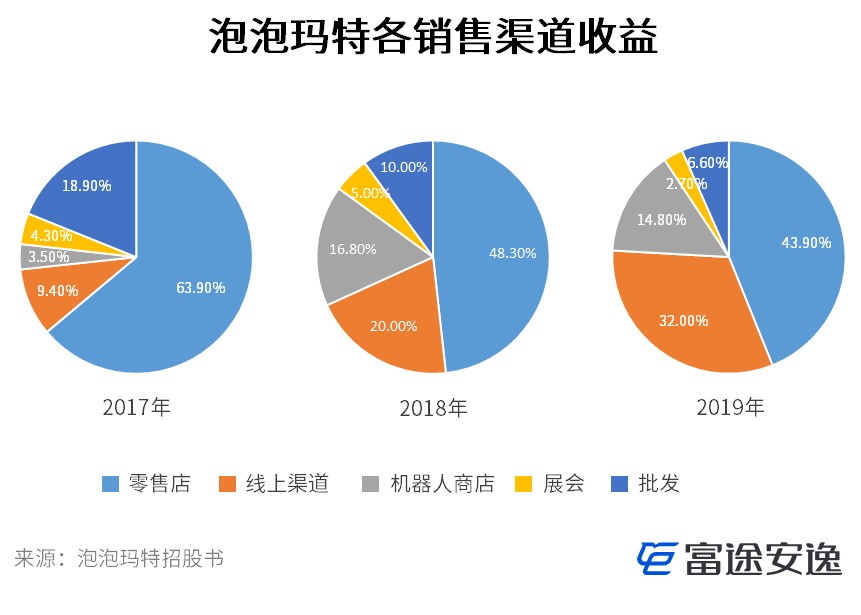

商品变现的重点在于销售,销售网络的广度与深度,决定了商品销售程度的好坏,根据招股书披露,泡泡玛特目前的销售渠道包括线下零售店、线上渠道、机器人商店、展会和批发,基本能够通过现有网络触达消费者人群。

招股书中透露,泡泡玛特最核心的营收渠道是线下零售店。与其他商品不同,潮玩对于消费者更需要线下场景的观感与体验,线下店营造的气氛,加上玩具人物的表情形象,能够进一步触发人们的消费冲动。而作为一开始就深耕线下的泡泡玛特来说,线下零售已经成为了他们的主要阵地,过往的经验都为当下布局做了贡献。

泡泡玛特副总裁司德曾在采访中表示,泡泡玛特的线下门店精确到每一个单元格,每一个单元格都会有一个主题、品牌或是产品线,它的各个方面是什么样的,是商业部门看得最多的数据。

从这样的运营方式上看,泡泡玛特线下店精确到单元格效率,而不是以门店的面积作为考核表现,每个单元格中能产生多少的效益,才是泡泡玛特关心的重点,而这也是能够让线下零售店给用户带来多精致的消费体验、给业务带来多大的收益的关键。

▎下游端:搭建粉丝社区,推广潮玩文化

持续引入优质的IP,通过成熟的销售网络进行商业化运营后,泡泡玛特还搭建了潮玩粉丝社区。从布局上理解,直接接触消费者,能够让泡泡玛特更快更直接地了解当前运营方案的效果如何:潮玩用户是否愿意买单、用户的分享意愿等等。此外,还能从用户的讨论中发现新的话题,从用户目前的偏好来调整、改进自己的战略。

泡泡玛特的社区搭建分为线上与线上两部分,线上主要主打资讯分享与用户分享内容,并加入会员机制以提升会员粘度。从招股书上看,已经有了3百多万会员,而在2019年,注册会员的重复购买率达到58%,可见用户有一定的忠诚度。

在线下方面,泡泡玛特每年都会举行潮玩展会,不仅是用于用户们当面交流提升归属感,还添加了签名会等活动,将上游艺术家与下游消费者对接,形成“上游设计用以中游宣发,中游销售用以下游购买,下游交流用以上游接收反馈改进设计”的闭环。

△ 泡泡玛特线下活动

与华兴资本包凡对话时,王宁提及到“线下潮玩展是战略中的一环,每年都会有上百个艺术家带着自己最新的作品来参加。”这样看来,线下活动能使得产业链增长更多艺术家上游的资源,产生附加的反哺价值。

成为中国“迪士尼”,不简单

王宁在36氪的采访中表示过,他们有一个宏伟的目标,就是五年后成为国内最像迪士尼的那家公司。从泡泡玛特的产业链布局上来看,盲盒只是它打造IP影响力和商业化重要的一环,招股书也提及,他们将进一步提升艺术家挖掘IP创作和运营能力、拓宽产品和服务,以及拓宽触达渠道和海外市场。

维基百科曾发布过全球IP吸金榜单,迪士尼的许多IP形象都名列前茅,其中米老鼠创造的总收入达740亿美元,对比起来,泡泡玛特想成为中国“迪士尼”,还存在一定的距离,面向国际品牌,在未来发展中还有许多挑战。

在市场竞争方面,面对现有竞争对手,泡泡玛特需要思考如何在现有的战略上,加固自己的核心竞争力。此外,还有更多的竞争对手涌入,比如名创优品也开始售卖盲盒,价格相比较低,门店覆盖的城市较多,销售网络比现在的泡泡玛特更完整。面对这样越来越多的市场玩家,如何借助用户对IP的粘度,建立起泡泡玛特在消费者中的品牌认知,并不轻松。

在IP依赖度上,招股书也有提及泡泡玛特无法确保Molly能够一直保持现有的受欢迎程度,而用户的口味总在变化,想要持续性地发展,仅靠Molly一个IP是不够的,我们也看到泡泡玛特独家的IP——PUCKY在2019年的收入贡献率达18.7%。提升打造IP的成功率,创造出更多受欢迎的IP,是减少唯一IP依赖的关键,也是应对IP生命周期的一个方法。

而另一个应对生命周期的方法,则是IP的商业化运营能力。虽然泡泡玛特运用盲盒的玩法,让潮玩成功“出圈”,备受关注,大获成功,但盲盒生意的可复制性较强,如果仅靠一种方式商业化运营IP太过狭隘。

与此同时,盲盒这一商业化方式与传统打造IP方式不同。过往的IP商业化,往往是先有内容,比如动漫、电影、小说,在内容中形成鲜明的IP性格,获得粉丝,再进行其他衍生品商业化运营。反观盲盒,是先收获了粉丝们对形象上的喜爱,后续如何切入其他商业化场景,是亟需考虑的。

这里值得参考的是Line Friends,一开始Line Friends仅是Line这款社交产品的贴纸角色,但在中国用户无法使用Line的情况下,衍生出的主题咖啡屋,自2015开业到2017年,需要排队进店的情况仍然存在。同样的IP还有熊本熊形象,两个IP都通过大量的衍生创作和品牌合作,推出了品类繁多的SKU,从日杂百货、服装配饰到美妆用品,覆盖消费者日常生活的各类场景,也创造出了更多的商业化可能。

在与包凡的对话中,王宁也表示出在艺术家创造更多IP形象时,除了玩具外,也许能应用在其他内容形式上,比如和产业结合的主题乐园,这或许也是泡泡玛特深耕自己IP商业化运营的其中一个方式。至于乐园是否可以像“迪士尼”那样,让我们拭目以待。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。