图片来源壹图网

编者按:本文来自互联网江湖(ID:VIPIT1),作者刘志刚,创业邦经授权转载。

地球的生命起源于蓝色的海洋,新商业形态的崛起源自于新的蓝海。

在那汹涌的波浪之中夹杂着数不清的前浪和后浪,有的一直翻滚着,而有的翻了个浪花后或"泯然众人",或拍死在沙滩上。

如今的小家电市场无疑是一片新的蓝海,厨卫小家电、生活小家电和个人护理小家电这三大类衍生出数不清的细分品类。据深港证券研究所数据显示,成熟小家电市场有10-15个品类,而长尾小家电更是多达一百多个品类。

品类多,则意味着机会多。以美的、苏泊尔、飞科为代表的家电土著巨头加码小家电赛道,还有以小狗电器、小熊电器为代表的新兴垂直小家电企业也呈燎原之势。

乘风破浪的家电"明星" PK 一夜爆红的家电"网红"

小家电市场在早期体现出较为明显的营销导向性,每个细分品类的局部从0到100的暴发要比过去空调、冰箱、洗衣机、电视要短的多。

家电老牌巨头,经过了多年制造业功底的打磨,数不清的摸爬滚打,成长到今天。就像明星孵化,从小人物开始集聚了太多的资源和机会才走到聚光灯的下面。而许多小家电领域的打法,更像是种"网红打法"。

就像无戏可拍的明星陆续走向了网红,而家电"明星"们则是在传统领域增速放缓甚至市场趋于饱和的情况下,必须开辟新的赛道,突破或者预防自身天花板。而一夜爆红的垂直小家电"网红",则立足脚下,向"明星"看齐。

明星网红化,网红明星化,两者的界限渐趋于融合。

相对于老牌家电企业,小狗、小熊们似乎牌子没那么响亮,制造业功底差距也很明显。然而,小家电市场很显然不是谁名气大谁说的算,因为传统家电与小家电的竞争环境大不一样。

1.单品策略和爆款策略

冰箱、空调、洗衣机们,择一扎根,然后有属于自己的一条清晰的升级之路。而小家电则依靠爆款,不会出现在占据一个单品赛道后就能成为像格力、美的那样的企业。

十年前我们提及个护小家电也就剃须刀之类的,而现在,从头发、胡须,到皮肤、口鼻,个护的范围变得越来越广。并不具备刚需性特征,它们的实际使用率却是并不算高,是爆款,但更强调营销的价值,是兴趣性大于实用性。

2.大众策略和圈层策略

传统家电,目标群体就是所有人,采取大众策略。而小家电的火爆纯粹就是时代的产物,消费升级的个性化时代,投其所好。品类众多的小家电在被不断赋予新的内涵,跟细分人群沟通,老人和小孩,男性和女性,白领人群和蓝领人群,五环内和五环外等等。不同小家电在一开始针对的就是不同的人,二者需要采取不同的营销策略,传统家电巨头可能不适应这一新的营销思维。

3.中心化渠道和多中心化渠道

现在风生水起的传统家电,它们的发家之路是依靠中心化的渠道形态,即线下传统代理和经销渠道模式,需要大量的代理商、经销商,渠道牢牢掌握在自己手里,是自己竞争壁垒的重要组成。如今,传统渠道成本高弊端凸显,早已入驻天猫、京东、苏宁等线上平台以及一些线下卖场。而在小家电时代,小狗和小熊电器本身就是通过淘宝渠道异军突起,渠道的垄断性被打破,线上线下多中心的平台都可以被拿来借力。

综上,"明星"家电巨头看似在降维打击小家电市场,因为从长期竞争来看,它们的资金、技术、供应链和制造业功底依旧是优势。但在短期内除了品牌知名度外其它优势几乎算不上什么,一拳打在棉花上,有劲也使不出。而且,一直以来都高高在上的老牌家电,它们的品牌固化明显,在品牌形象上缺乏"网红"们的亲和力、感染力、营销力。

新晋玩家如何抓住机会?"大而全"很难做到兼顾,减少"受力面",提高"压强"。找准最痛的点,才是正解,而在品类挑选上有这么几方面或许需要格外重视:

*选择还没有被巨头垄断的新品类

小家电领域的土著巨头,例如九阳的豆浆机,新晋品牌拿什么和它们竞争?单从认知程度上讲,九阳和豆浆机已经形成了一种深度的捆绑,进军这样一个领域难度较大,恐怕也很难拿到投资。例如现在比较成功的小狗电器和小熊电器,前者在除螨仪和吸尘器上成绩显著,做到行业前列,而后者发力酸奶机、豆芽机、电炖盅等,并且已经成功上市。

*选择教育成本最低的领域:实用向上,炫耀向下

小家电被购买有一定的炫耀心理驱动,可炫酷的外形,出彩的营销,并不意味着产品的成功,还要注意市场教育成本一定要低。近年来崛起的主要小家电告诉我们,要想成为爆款,就得打闪电战,在市场上兜兜转转,不断疲于奔波到处教育市场,最后只能泯然众人,被其它小家电"挤出"。毕竟一百多个长尾小家电,大众认知中被广泛记住的才有几个?

比如吸尘器,虽然尚未实现普及,但是准目标用户无须进行过多教育,大家都知道它是干什么的。但有的却不同,比如说豆芽机,它是干嘛用的?吃豆芽还需要机器?或许不少人都会有这样的疑问。这种认知上的差距同样体现在这两款产品的销量上,在淘宝上分别搜索并按销量排序,两种产品的差别显而易见。

欠着花呗信用卡的假精致青年很多,粉饰高端的产品也数不胜数。没有大众功能认知谈何改善生活?一个缺乏认知的产品功能相当于一个假想的痛点,是创业的喧嚣是追风口的浮躁。

*做不小众的小家电:普适向上,极客向下

总量够大,细分不足。小家电的行业特征决定了玩家想做美的、格力很难,但做下一个九阳、苏泊尔却很有希望。

在品类定位上,要具备满足大众的普适价值,适用于所有,而不只是做一些针对极客用户或者一部分人群。例如除螨仪,未来随着健康意识不断提高,理论上是可以实现普适的。相反的,煮蛋机不同,可以用来煮蛋的替代物太多了,带来更多的可能只是生活格调提升,市场普适性不够,未来上升空间似乎是不如除螨仪,很难成为下一个刚需电器。

综上所述,垂直类小家电尽管一直都饱受争议,尤其是在与家电巨头的博弈中不被看好,但如果做好营销选好切入点未来完全值得期待。家电"明星"不一定就能碾压家电"网红",谁又敢说垂直小家电领域的"网红"中就诞生不出"李佳琦"、"薇娅"这样的大咖呢?

"被加速"的小家电赛道,提前吹响的乱斗号角?

小家电过去几年确实一直都在增长,然而真正让它提档加速的却是疫情这只"黑天鹅"。

中怡康数据显示,2020年1-13周,家电行业销售额整体同比下降了47.5%。而奥维云网(AVC)推总数据显示,小家电在线下渠道受到重创的情况下能快速迎合线上销售减轻疫情伤害,甚至部分品类短期内还出现了"井喷"式增长,Q1小家电零售额规模为114.9亿元,同比-23.7%。阿里平台数据显示厨房小家电3、4月份的销量分别同比增长31.3%和31.5%。

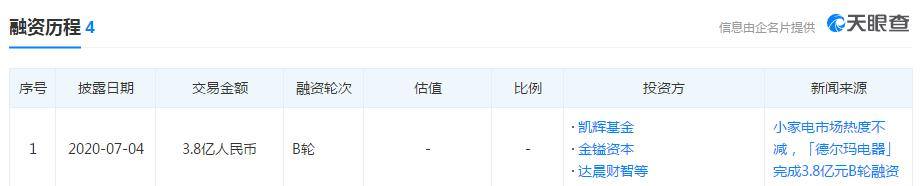

而在融资上,小家电市场也是顺理成章的成为资本的新宠。根据天眼查检索显示的信息来看,德尔玛电器、飞科电器、YeeLight、火鸡电器等多家小家电企业在今年接连拿到大额投资。

提前爆发的小家电市场,也意味着战役的提前打响。在商业社会,战争总是不可避免的,而在接下来,不同体量不同背景的玩家,未来也将展开针尖对麦芒般的较量。

1. 专利战

连共享充电宝都能搞起专利战,小家电搞不起来?从某种程度上讲,专利战一定是小家电各垂直赛道发展必然要面对的。

一方面,在互联网江湖团队看来,小家电是消费升级的产物,而现阶段却是消费分级的社会现状,竞争的第一步一定是抢占存量市场的精准用户,但可能很快就触及到天花板,而专利战无疑是个让故事情节变得更跌沓起伏的环境因子,不仅是打压对手的武器同时也是和投资人沟通的筹码。

另一方面,小家电市场存在被催熟的成分,很多赛道缺乏技术亮点和功能亮点,不少人就提出榨汁机、原汁机、破壁机基础功能存在重叠。此外,同一产品不同品牌同样存在同质化情况。这时候,需要有必要的专利武器来实现一定的差异化。

事实也的确如此,科沃斯不久前与iRobot签署产品采购协议和技术授权协议,iRobot将向科沃斯授权其独有的Aeroforce技术和相关知识产权,这其实就是为了弥补专利缺陷。虽然这件事本身不牵扯专利战的内容,但也点明了专利在小家电市场中的竞争地位。

2. 并购战

单个项目企业与企业之间的"短兵相见"越来越少,未来更强调生态的组合效应。而并购的结果就是让小家电赛道产业结构和资源变得更加优化,形成一个个产业生态圈。

对于传统家电巨头而言,布局小家电的捷径绝对是并购,因为省时间。扎堆小家电市场的传统家电巨头无疑会通过一系列并购完成布局,并以此展开彼此间的对抗。而垂直赛道的新兴公司也可以通过并购实现价值的提升,补足供应链、专利数量等产业上下游链条,同时也可以以此来实现自身市场占有率的提升,提升管理半径。

例如九阳,就曾收购SharkNinja(HongKong)CompanyLimited所持有的尚科宁家(中国)科技有限公司51%股权,和SharkNinjia 一起在中国合资推广吸尘器、空气净化器等产品,以此来实现从厨房小家电到生活小家电的跨越。

3. 营销战

所有人都知道小家电市场营销特别重要,但难点在于找准营销的重点。由产品中心导向转为用户中心导向,贴近年轻人,找准Slogan,这些表面的东西大家都知道,最后的结果就是一大堆品牌在喊各自的口号,留给用户的只有嘈杂声。

在互联网江湖团队看来,理论都知道,但撬动市场首先要找准支点,而这个支点就是社交。所有的营销活动都要围绕社交展开,有了谈资,才有了被传播的价值。一个产业的社交力可以用下面这个公式来判断:产业传播力=产业规模*企业规模比重*社交币数量,因而小家电创意营销的关键在于能否创造够多够优秀的社交币。

大致流程包括:第一步,确定给谁看;第二步,创造怎样的身份认同;第三,如何把内容在圈层传播;第四如何保证产生刺激。销售活动的结果是销量,营销活动的结果是深化联系,小家电营销,短期内深化联系比销量更重要。就像戴森,用一款四千元的卷发棒冲击了大众的锚定价格认知,创造出足以吸引大众传播的社交币,因而这则卷发棒广告在朋友圈广泛流传。

4.生态战

从长期价值来看,移动互联网被各个移动应用所割裂,碎片化、割裂化是其中最主要的特征。但现在,物联网时代原先各个相对封闭的体系逐渐发展成为一个开放的共生体系,而小家电生态背后的蓝图就是家庭IOT。

目前,通常观点认为家庭IOT可以分为单品连接、物物联动、平台集成这三个环节,靠单点突破在物联网时代几乎没什么竞争力,产品多元化不是选做题而是必答题。

也就是说:"要么平台化,要么被平台化;要么吃别人,要么被人吃。"

生态战的背后,其实还是得回到技术研发和供应链上来。现在的很多小家电看起来就像是个"哑终端",淘汰是早晚的事。无论是"网红"还是"明星"要想保持长久的"热度",只有让产品线更丰富,让产品更智能。

最典型的企业就是小米,小米系列智能终端产品品类非常多,它是想通过资本、跨界等方式构建出自己的家庭IOT生态。

家电巨头倒是不缺布局不缺资金不缺技术,但对于垂直类小家电玩家而言,技术研发的周期性持久性特征明显,如果自己去做的话投入是在过大,再加上前期营销需要大量的资金,如何解决钱的问题是它们未来能否瓜分家庭IOT红利的关键。也因此,各垂直小家电品牌纷纷开启上市步伐,尤其是今年小家电集中爆发,接下来资本市场可能也会给予更高的估值。

无论是否准备充分,小家电市场的竞争号角已经吹响。面对这场不可避免的战争,没有人可以掉以轻心,因为没有人知道这会不会是一次旧王退位新王登基的轮回。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。