作者丨解夏

编辑丨及轶嵘

封面图丨摄图网

感谢老铁,一发火箭送快手上市,一起双击666。

11月5日晚间,短视频与直播平台快手科技正式向香港联交所递交IPO招股书。递交招股书前,快手已完成了9轮融资累计融资额超过48亿美元。

快手拥有豪华的投资方阵容,BAT都在股东名单之列,其他投资人有五源资本(原晨兴资本)、红杉资本、淡马锡、DCM中国、DST、顺为资本等。

本次IPO,快手预计募资50亿美元,估值约500亿美元(约合3316亿人民币)。此估值高于百度490亿美元的市值(截至11月5日),比陌陌、腾讯音乐、微博、欢聚、趣头条加起来的市值还要高,相当于10个虎牙、3.1个B站,2.6个爱奇艺。

从创立到上市,快手花了9年时间。它曾被冠以“佛系”称号,2016年之前,它低调而神秘,连开疆拓土都悄无声息,但此后商业环境剧变,竞争对手疯狂追赶,快手开始主动走向台前,今年春晚,它撒下10亿红包,加速全国人民对快手的认知。

招股书中披露,快手是全球最大的直播平台、第二大直播电商平台,也是中国第二大短视频平台,头部视频平台中内容社区活跃度第一。

截至2020年6月30日的半年里,快手每月平均上传超过11亿条短视频,进行过近10亿次直播,有近80亿对互相关注,短视频和直播共有1.5万亿次点赞、1220亿条评论和60亿次转发量,平台商品交易总额达到1096亿元,日活跃用户花费超过85分钟,日打开率超过10次。

“佛系”快手,如何成为今日之快手?

快手关键指标/快手招股书

风起于2018

2016年,一篇《底层残酷物语:一个视频软件的中国》刷屏,很多身处一线城市的人,都是从这篇文章开始知道快手的存在。此后很长一段时间内,外界对快手争议不止,其平台上构建了一种与城市相去甚远的文明生态,带来城市与农村极强烈的撕裂感。

快手CEO宿华也被这篇文章击中。他想找作者聊聊,但又立刻按下了这个想法——还是别打扰人家,算了。

这场短视频战争,快手的战略原本是无懈可击的。2017年,快手通过农村包围城市的打法,已经收获了4000万日活用户,彼时,刚起步不久的抖音,日活仅几十万。

2018年,缓速前行的“佛系”快手猛然意识到,抖音已在身侧。局面扭转的时间,就在2018年春节,抖音日活增长近3000万,闪电般的增长速度,令快手不得不被迫提速。

这一年,抖音和快手开始近身肉搏,两者同处于1.2亿日活量级,开始真正意义上的较量。想必宿华也是焦虑的,甚至是有些懵圈的,本来稳坐短视频头把交椅,无任何对手,却没想到半路杀出张一鸣,抖音横空出世,让快手在这条路上走的再没那么舒服。

抖音的冷启动是在2017年3月开始的,岳云鹏在微博转发了一条带有“抖音”LOGO的短视频,第二天,抖音的百度指数忽然蹿升至2000多。

引入明星和KOL、营造流行文化氛围,基于字节跳动强大的算法推荐,抖音迅速攻占一二线城市。

一位快手员工曾说,我们原本已经是短视频的头把交椅了,谁也没有想到,抖音突然杀到眼前。

快手的优势被对手遏制,但并不影响短视频行业在2018年形成“两强多超”的格局,两强即快手和抖音。数据显示,短视频App在2018年超过100家,其势迅猛,高速增长之下,监管介入。快手招股书显示,在2018年被监管部门要求暂停一些服务,并移除不当内容。

2018年4月,快手因存在问题视频,被责令进行全面整改,并在各大应用商店下架。9月,“剑网2018”行动中,快手也在约谈之列。

新对手的涌入,监管的介入,足以说明这条赛道膨胀的速度,这也影响到了快手的节奏。2018年,快手的转变极其明显,一年之内,完成两轮融资,投后估值达到180亿美元,此外上线多项业务,变现手段多元化,从招股书中我们也可一窥其变:

快手平均日活用户数保持高速增长。2017年为6700万,2018年已经增长到1.17亿,2019年为1.76亿,今年上半年这项数据达到2.58亿。

目前,快手的平均月活跃用户为7.76亿,内容创作者占比26%。

2018年1月,快手涉足游戏业务,策划并推出移动游戏;夏天,快手提供知识共享内容,包括普通用户分享技能和其他教育内容。

快手2018年正式启动商业化,电商业务在这一年推出,快手相关负责人曾透露,以信息流广告为例,过去开放不到10%的流量,2019年初已经开放到60%以上。

今年上半年,快手平台的商品交易总额达到1096亿元,这一数据在2018年仅为9660万,2019年就已经达到596亿元。艾瑞咨询显示,按照商品交易额计算,快手已经成为全球第二大直播电商平台。

快手直播打赏界面/快手招股书

快手称,用户通过在直播、短视频或用户资料页面中提供的链接,通过快手或第三方电商平台购买商品,快手按所售商品价格和类型收取佣金。直播电商内容一直是快手电商业务增长的主要动力。今年上半年,用户在快手平台平均重复购买率达到60%。

未来的商业化机会在哪儿?快手在招股书中表示,传统上,短视频和直播平台主要通过虚拟礼物打赏及线上营销服务进行变现,新的商业化机会将会出现在包括电商、网络游戏、在线教育、本地服务等众多领域。平台的社会属性和互动越强,网络效应就越强,更有能力营销可信赖的生态系统,这些方面对于抓住平台商业化机会至关重要。

快手究竟“快不快”?

快手“不快”的印象可能要被招股书中的数据打破。

2017到2019年,快手收入分别为83亿元、203亿元、319亿元,三年间增幅为369%。今年上半年,快手收入已达到253亿元,同比增幅48%。

快手生态系统/快手招股书

快手的转变从内部开始,在2019年。6月18日,快手CEO宿华和董事长程一笑发出内部信,心中流露出对快手现状的不满,号召全员进入战斗状态,并在年底实现3亿DAU(日活跃用户)的目标。

“看起来不错的数字背后,我们看到了深深的隐患:在长大的过程中,我们的肌肉开始变得无力,反应变慢,我们与用户的连接感知在变弱。”宿华信中表示,松散的组织、佛系的态度,让他们寝食难安,快手管理层对此进行了深刻的自省和反思。

紧接着,7月,快手平台拥有一定粉丝基础的谢娜、黄渤等明星,开启快手直播首秀;12月,快手签下张杰为代言人;进入2020年,郑爽入职快手,张雨绮成为快手电商代言人,周杰伦也开启快手直播首秀。

一系列动作完成后,今年上半年,快手旗下App和小程序平均日活用户突破3亿。

庞大的用户群体为快手各项业务带来了不错的增速。招股书显示,2017/2018/2019/2020H1,分别有600万、1800万、2300万及2000万用户在快手赚取收入。

种种数据反映了快手在商业化上提速,那么,它靠什么赚钱呢?

快手变现能力依赖于直播、线上营销服务、电商及其他业务,其最主要的收入来自于直播业务。今年上半年收入大幅增长,也主要是直播业务和线上营销服务导致的。

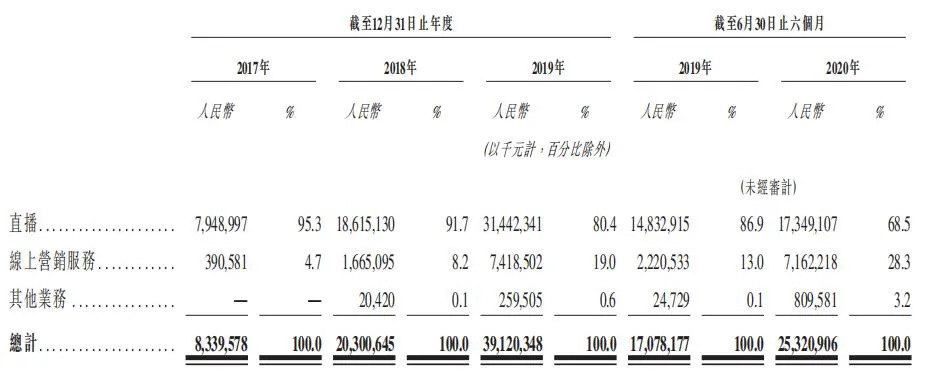

快手主要业务收入/快手招股书

招股书显示,2017/2018/2019/2020H1,直播收入占总收入比例分别为95.3%、91.7%、80.4%和68.5%,直播月付费用户平均收入分别为为52.5元、54.9元、53.6元和45.2元。

快手直播平均每月付费用户收入/快手招股书

直播业务在2019年上半年收入148亿元,到今年上半年收入173亿元,同比增长17%,快手将原因归为用户群体扩大导致付费用户人数增加,直播平均每月付费用户由2019上半年的4810万,增加今年上半年的6400万。

根据艾瑞咨询,中国直播虚拟礼物打赏市场规模,从2015年70亿元增长到2019年1400亿元,预计在2025年达到4166亿元,复合年增长率为19.9%。这意味着,快手直播打赏收入依然有巨大的增长空间。

快手直播内容的稳定生产,离不开强大的基础设施。目前,快手拥有超过24万台服务器,全国分布22个网络数据中心,每天可实时分析超过1500万条视频和超过100万小时的直播内容。

此外,线上营销服务2019上半年收入22亿元,今年上半年增长至72亿元,增幅达到222.5%,快手透露,这主要是由于用户群体扩大吸引更多线上营销客户,以及人工智能和大数据提升线上营销服务有效性。

在线上营销服务方面,收入比例也在不断提升。2017/2018/2019/2020H1,线上服务占总收入比例分别为4.7%、8.2%、19.0%和28.3%。而单个活跃用户贡献的平均线上营销服务收入,也由2017年的6元增至2018年14元,2019年为42元的,今年上半年为26元。

相比之下,其他服务(电商、网络游戏和其他增值服务)占总收入比重几乎可以忽略。2017/2018/2019/2020H1,占总收入比例分別为0、0.1%、0.6%和3.2%,比例虽不高,但增速表现依然明显。

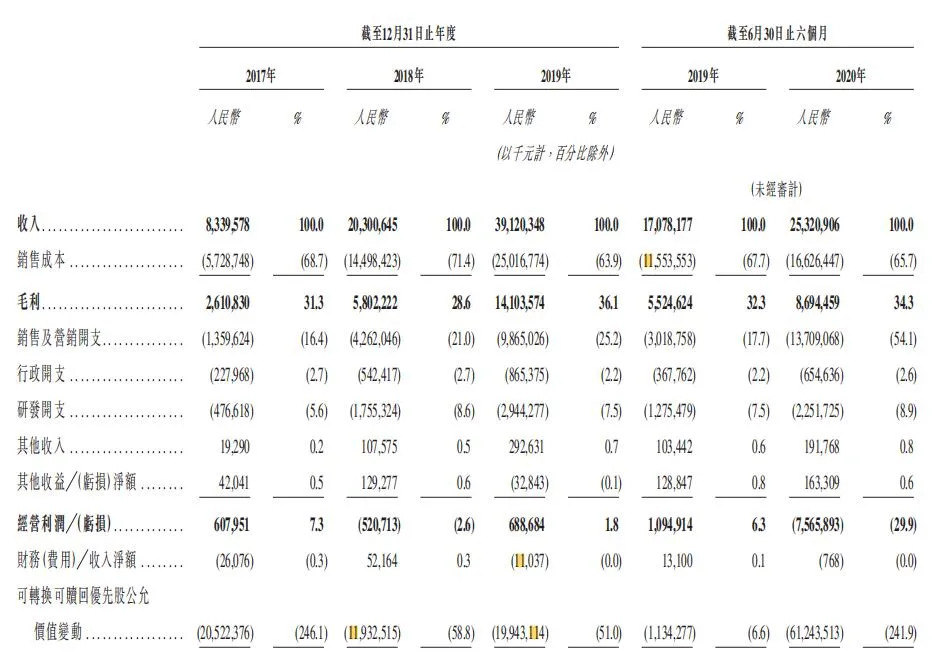

收入飞速增长之时,快手的亏损也进一步扩大。招股书显示,2017/2018/2019年经营利润分别为6亿元、-5亿元、6.9亿元,今年上半年,经营亏损达到75.7亿元。

快手合并损益表/快手招股书

2020年上半年的巨大的亏损背后,快手把钱花到哪儿了呢?

2019年8月,快手极速版正式推出,整整一年过后,快手极速版的平均日活用户突破1亿人。如此快速增长背后,是快手不惜血本的重金推广。

根据招股书的披露,快手的销售及营销开支增幅最大,2019年上半年为30亿元,2020上半年这一数据达到137亿元,同比增幅354.1%。快手将原因归为营销、品牌推广及广告活动增加所致,主要是快手极速版、其他应用的营销开支以及品牌营销活动开支增加。

快手采用了看视频就给钱的推广方式,用户每看30秒左右视频,就会获得平台奖励的虚拟币,而虚拟币到一定数额可以兑换成现金。正是这种现金刺激带动了快手急速版用户的急速扩张。

创业邦在招股书中发现,快手的营业成本也有较大增幅,从2019上半年的116亿元,增加至今年上半年的166亿元,增幅为43.9%。营业成本主要使用在主播收入分成及税项、贷款费用及服务器托管成本、物业及设备、使用权资产折旧以及无形资产摊销增加等。

快手的研发开支增幅也非常明显,2019年上半年为13亿,2020上半年达到23亿,增幅为76.5%。快手在人工智能、大数据及其他先进技术持续投资,导致研发人员数目大增,因此研发人员工资福利开支增加。

可见快手在研发上的投入速度是非常快的,目前,快手拥有5000多名研发人员。

“亲密伙伴”是腾讯

短视频曾是马化腾看中的赛道,腾讯重金押注。

2013年8月28日,腾讯微视一个名为“Pony”的账号上传了一条8秒短视频,这个账号的主人,就是腾讯帝国掌舵者马化腾,他拥有12.3万粉丝。

当年,微视的广告在电视上轮番播出,李敏镐、范冰冰、何炅等上百位明星齐聚微视拜年,日活曾达到4500万以上,但这没能挽救微视中道崩殂的命运,2016年,微视被战略放弃,腾讯在短视频赛道的步伐戛然而止。

风起于青萍之末,腾讯当年没做成的事儿,快手做成了。

9年前,快手成立,彼时它叫GIF快手,还只是一个GIF动图工具。2012年快手进入短视频领域,2013年推出短视频社交平台。

宿华先后从谷歌离职创业,又进入百度,后再次创业失败。直到2013年夏天,GIF快手的创始人程一笑与宿华第一次见面,两人从晚上七八点聊到凌晨两三点。

此后,两人联手开启了快手短视频之路。招股书显示,宿华和程一笑分别持有快手股份比例为12.6%和10%。

在众多股东中,百度是最先进入快手的,2016年百度就进行了投资,而阿里系的云锋基金则是在2019年12月才进入,这是快手上市前最后一轮融资。

快手历次融资表/创业邦制图、信息来源企查查

快手最为坚定的投资方是腾讯。2017年到2019年,腾讯四度出手投资,因此,快手也一度被认为是“腾讯系”。目前腾讯持有21.567%的快手股份,为第一大股东。

有网友戏称,快手到港交所上市,是老铁们用一发发火箭送上去的。

对于“老铁”这个称呼,宿华在此前的采访中曾表露过喜欢,他认为“老铁”传达出的,是内容创作者与粉丝之间的亲密关系。

2020年冬日将至,在8亿老铁的呐喊中,快手已经站到了资本市场门前。而它的对手抖音,也正紧锣密鼓地准备着IPO,谁将成为“短视频第一股”?

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。