《撩车》是创业邦旗下的汽车栏目,我们将以全新的内容形式,带你“撩”动全球汽车产业的新机会。

作者| 若然

编辑| 大湿兄

“蔚来依旧是距离特斯拉最近的,无论是股价还是规模。”

面对做空机构香橼的突袭,蔚来汽车用业绩作出回击。继上周小鹏汽车、理想汽车相继交出亮眼财报之后,北京时间11月18日,蔚来汽车终于公布了2020年第三季度财报。先来看几个关键数据:

财报显示,蔚来Q3营收45.26亿元,同比增长146.4%,环比增长21.7%。

Q3净亏损10.47亿元,同比下降58.5%,环比下降11.0%。

Q3综合毛利率12.9%,环比增加4.5个百分点;车辆毛利率为14.5%,环比增加4.8个百分点,同比增幅达到313%。

截止Q3,蔚来账上现金储备有222亿元,较二季度112亿元翻了一倍。

简言之,蔚来营收在增加,亏损在收窄,卖车开始挣钱,手里也有了流动资金,终于进入到由“外部输血”到“自我造血”的新阶段。

前有特斯拉、比亚迪,后有理想、小鹏,“新造车第一股”的蔚来展露出一丝坦然,正如李斌所言:“中国高端车的市场几百万辆的规模,我们和特斯拉加起来也没有这么多,这个市场最够大。还是那句话,最大的竞争对手还是燃油车。”

毛利率达两位数

但蔚来还不够“理想”

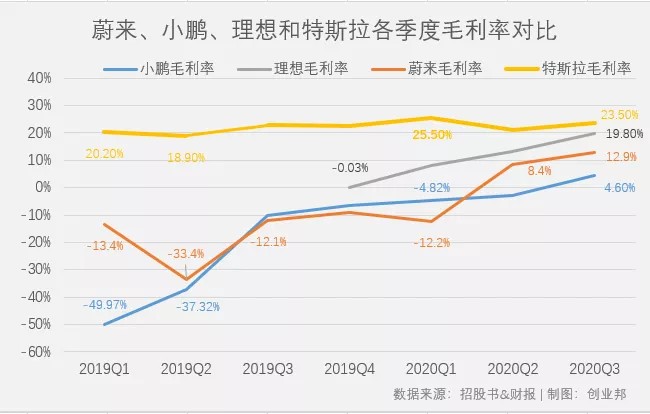

今年一季度,蔚来综合毛利率为-12.2%,二季度毛利率成功转正,而在三季度,综合毛利提升至12.9%,整车毛利为14.5%,9个月内累计攀升超25个百分点。截止目前,造车新势力三巨头都已成功摆脱“卖一辆亏一辆”的魔咒。

毛利率12.9%是什么概念?作为参考,特斯拉毛利率在2009年才实现转负为正,此后在2011-2012年、2017-2018年毛利率也出现负值,最近两年维持在18%-25%左右,今年Q3毛利为23.5%。

造车新势力的另外两家,理想和小鹏的Q3毛利分别为19.8%和4.6%。相较于后来者理想,蔚来略显逊色,但要好于小鹏。

李斌在财报电话会议上表示,Q3整车毛利率的提升主要因素有三个:第一,汽车交付量显著增加;第二,销售了更多的全新ES8,使得每车辆的平均售价大概增长了1万元;第三,整车物料成本下降约7000元,以及交付量增加带来的单位制造成本的降低。

2019年蔚来共产生10万积分,按照今年市场价格,大概能产生1.2亿元收入,蔚来计划把这部分营收计入第四季度财报。而积分收入会显著改善其非整车毛利。

据李斌透露,随着今年新车销量的增加,产生的积分至少是2019年的2.5倍以上,2021年积分收入会是今年的4-5倍。

电池升级服务方面,11月初,蔚来发布了100度电池包,用户可以买断或者选择按月、按年的灵活升级服务。

李斌在财报电话会上表示,用户如果全装,会提高整车毛利率,如果选择按月、按年的灵活升级服务,则会提高非整车毛利率。“毫无疑问,100度电池包会提升整体毛利率,短期来看,对车辆毛利率的提升没有那么显著,但长期来看,对其他服务毛利率的提升,我们是有信心的。”

此外在软件方面,根据蔚来9月底披露的数据,NIO Pilot精选包和全配包合集的选装比例高达50%。这部分的增长,使得蔚来单车营收上升,对整车营收及毛利率产生了积极影响。

卖车不再亏钱

但研发投入还没小鹏多

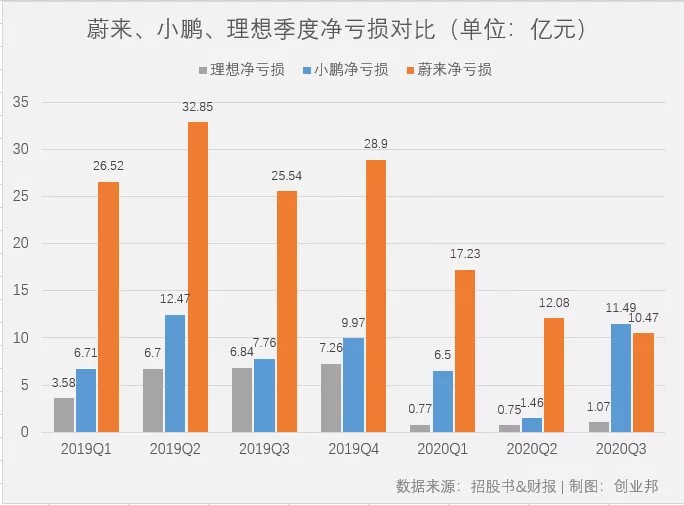

回顾2018年第三季度,当时蔚来顶着单季近百亿的亏损赴美上市,随后的几个季度保持着20~30亿元的亏损速度。

三季度蔚来净亏损为10.47亿元,同比下降58.5%,环比下降11%。从2018年到今年第三季度,蔚来累计亏损已达387亿元。几乎是小鹏的5.5倍,理想的9倍之多。

而目前头部新造车企业中,只有特斯拉实现了盈利,根据特斯拉三季度财报,其Q3实现净利润为3.31亿美元(折合人民币21.74亿元),创造了季度历史最佳成绩,并且已连续5个季度盈利。

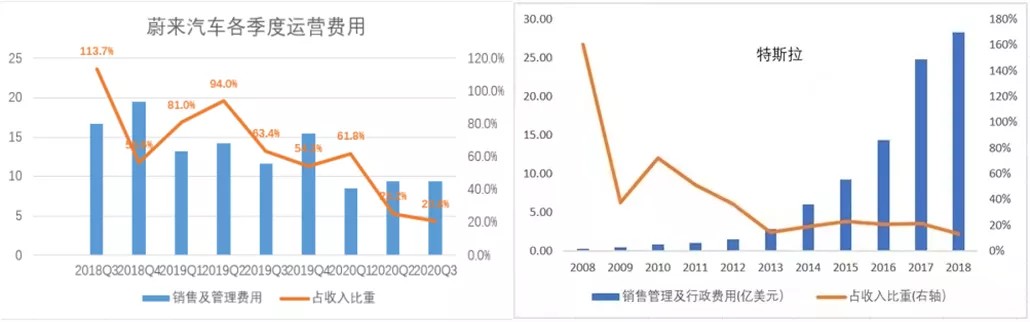

可以说,蔚来已经脱离生命危险,净亏损也在不断收窄。而关于净亏损收窄的原因,一部分是因销量上的大幅增长,另一部分因素是蔚来在研发及运营费用上的支出大大缩减。

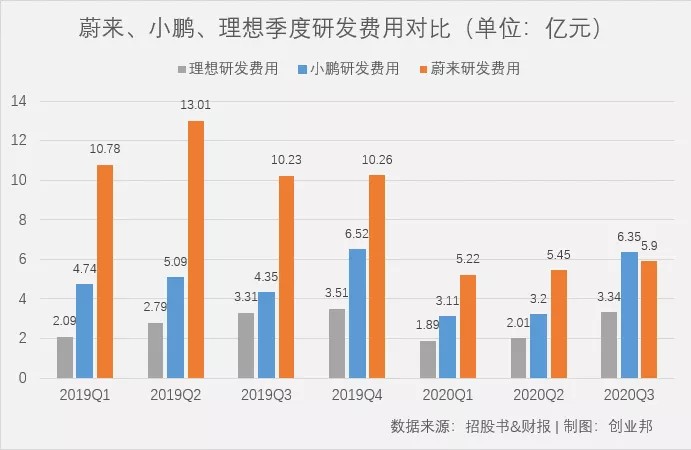

蔚来第三季度研发支出5.9亿元,同比下降42.3%;运营费用为9.4亿元,平均每辆车的销售及管理费用为7.7万元,同比下降68.2%,环比下降15.0%。对于第三季度同期研发支持,小鹏汽车为6.35亿元,理想为3.34亿元。

就金额来看,小鹏汽车在这一阶段的研发投入反超了蔚来。

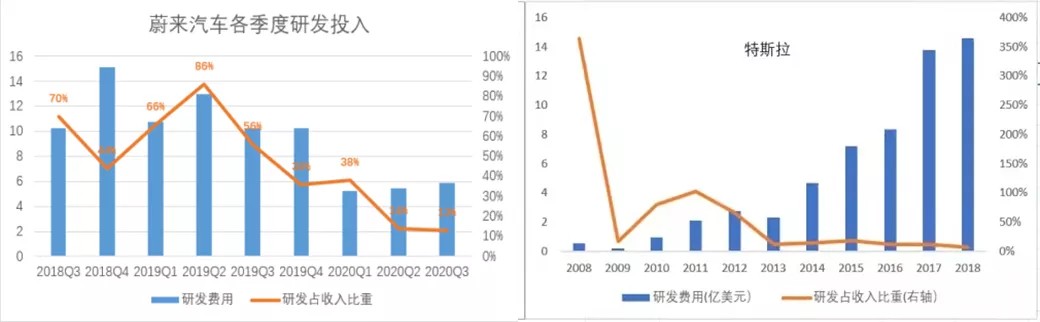

从研发投入来看,当下蔚来所处的阶段,非常类似2008-2013年的特斯拉,后者当时正在研发Model S和Model X。随着两款车型的交付,特斯拉研发占收入比重开始大幅下降。到2019年特斯拉的研发支出占收入比重已经下降至5.5%,今年第三季度为4.7%。

蔚来的研发费用占收入比重也快速下降,这主要得益于ES8和ES6的交付,公司收入实现大幅增长。尤其是去年第三季度蔚来ES6交付之后,蔚来研发费用占比开始快速回落,今年第三季度研发支出占比下降至13%。

小鹏汽车在10月24日的活动上宣布,自己是特斯拉之后,全球第二家、国内首家基于开放计算平台自主研发的车企——全栈自研。简而言之,就是说掌握包括视觉感知、传感器融合、决策、规划和控制等环节的核心能力。

对于全栈自研的能力,李斌也有明确表态:“我们当然会做全栈的,其实我们一直具备这样的能力,最近加大了算法和数据团队,也加强了团队。NIO Pilot从2016年开始研发,整个系统完全由我们自己来做,第二代开始会有全栈的算法和技术能力,这是我们的一个方向。”

在具体的功能上,号称“全球唯二”的蔚来NOP领航辅助功能,已经通过OTA升级给用户使用,但小鹏汽车的NGP领航辅助驾驶功能,已经多次发布内测视频,但暂未推送给用户更新。并具备场景覆盖率高、人工接管率低、换道效率高的优势。

在针对“特斯拉唯二”的位置上,小鹏的发力似乎更猛烈。

自研芯片

紧跟特斯拉的步伐

股价坐“火箭”背后,自动驾驶与芯片脱不开干系。

不久前,前OPPO硬件总监、小米芯片和前瞻研究部门总经理白剑已加入蔚来汽车,担任硬件副总裁,向CEO李斌汇报。随后,蔚来汽车汽车就此进行了确认。蔚来汽车计划自主研发自动驾驶计算芯片一事,也流传已久。

在财报电话会上,李斌明确表示,对于下一代自动驾驶平台NT2.0的芯片选择,将会在明年1月的NIO Day 2020上公布更多细节。“我们能够确保一定是行业最领先的解决方案。而且能够保证我们在将来几年也能够保持领先。”

蔚来的自动辅助驾驶开启按钮

实际上,蔚来是最早将英特尔旗下自动驾驶公司Mobileye的EQ4芯片,装在其首款量产车ES8上。虽然在自动驾驶软件功能迭代上不及特斯拉激进,但就硬件配置来说,当时ES8领先了国内绝大多数产品。

当人们意识到芯片对于自动驾驶的重要性时,钱包厚实的主机厂更有优势去抢到芯片的首发权。比如在Mobileye的朋友圈里,德国的大众、宝马,国内的吉利都是赫赫有名的金主,显然蔚来不想把自己的未来放在一个篮子里。

碰巧的是,与Mobileye有过交集的小鹏汽车和理想汽车,现在都选择了相同的合作伙伴——英伟达。

最早在小鹏汽车最早一代G3 1.0版本时,采用过Mobileye的感知模块,但后来在面向消费者交付时不再使用该模块。到了第二款车P7上,用了英伟达2018年发布的AI超级计算芯片Xavier。

今年9月,曾在首款产品理想ONE上使用Mobileye视觉感知芯片的理想汽车,正式宣布与英伟达签约。“之前我们跟Mobileye合作,比如说感知算法都是从他那来,这个系统虽然比较成熟但不太够开放,我们能够参与其中的比例比较小。”

当时,理想汽车CTO王凯就曾表示,“但是当我们跟英伟达还有德赛西威合作以后,这样的格局会更开放、会有更友好的合作方式以达成共赢。

而特斯拉已经为蔚来小鹏理想,走通了一条清晰的道路。

最早,特斯拉Autopilot 1.0使用的正是Mobileye的视觉方案。但2016年在美国发生了车毁人亡的交通事故,把特斯拉的自动辅助驾驶推向风口浪尖。

双方分手后,特斯拉最后选择了英伟达作为合作伙伴,在当年10月后,量产的ModelS 车型上搭载的也是DrivePX 2自动驾驶平台,并推出Autopilot 2.0。

但这年,特斯拉也从AMD挖来了吉姆·凯勒担任芯片架构设计的副总裁,开始自研芯片。直到去年,特斯拉自研芯片HW3.0终于问世,14nm工艺,单芯片最高72TOPS算力。

整体而言,想要在乘用车的自动驾驶领域做引领者,特斯拉要么让最强的供应商为自己打工,要么就是自谋出路打造颠覆性产品。从Mobileye到英伟达再到自研,这条路似乎蔚来、小鹏、理想也在沿着脚印摸索。

三家销量加起来

不如特斯拉一家多

今年以来蔚来开始疯狂卖车。蔚来Q3交付量比Q2多出逾2200辆,前三个季度累计销量2.6万辆,已经超过去年全年。财报显示,蔚来Q3汽车销售收入42.67亿元,同比增长146%,占到整体营收的94%。

不过从销量来看,仍远不及特斯拉。今年1-9月,特斯拉在中国的销量是8.1万辆,而蔚来、小鹏和理想的销量分别是2.6万辆、1.4万辆和1.8万辆,三家销量加起来,仍比特斯拉少了近三成。

此外,对蔚来而言,除了理想的追赶,更大的威胁还在于即将在明年交付的特斯拉Model Y。而日前香橼做空蔚来,原因就是考虑到Model Y在中国的定价,将会直接冲击蔚来汽车销量。

目前蔚来旗下三款车型,ES8补贴后售价在44.8万-60.15万元;ES6补贴后售价34.36万-50.35万元。EC6补贴后售价35-50.35万元。

特斯拉国产版在中国官网显示价格是48.8万元起,而在上海投产后,价格将可能降至36万-39万。到时,Model Y将会直接成为蔚来EC6和ES6竞争对手,这可能会损害短期市场情绪,并打击蔚来的订单增长势头。

天风证券近期在研报中指出,国产Model Y起售价可能为27.5万元,是非常诱人的价格。

不过,面对Model Y 的逼近,李斌仍然充满了自信。他透露,蔚来接下来将会进入轿车细分市场,马上将会发布一款轿车产品ET7,正在研发的第二款新车也是一款轿车。而随着两辆新车的发布,蔚来的整个产品布局将会完整。

在新产品迭代的背后,企业的运营投入也值得关注。

从运营投入来看,蔚来和早期特斯拉也相似,特斯拉运营费用占收入比重从2010年后开始下降,原因即是Model S、Model X和Model 3三款产品的逐渐交付。2019年,特斯拉运营费用占比已经下降至10.8%,今年第三季度为10.5%。

蔚来ES6去年第三季度交付之后,Q3的销售管理费用占比从第二季度94%下降至63%,到今年第三季度,这一比重已经降至20%。蔚来的体系化优势开始凸显。 在这些数据背后,不得不提的两个“烧钱项”——充电、换电体系。

此前,理想汽车创始人李想表示,大部分新能源汽车厂商严重低估了特斯拉的自建超级充电站和蔚来自建换电站/充电体系的市场效应。实际上,无论是充电、换电,还是增程式技术,都是解决充电的便利性问题——让加电与加油更接近,击垮燃油车消费者的顾虑。

11月17日,特斯拉官方在北京市朝阳区望京浦项中心V3超级充电站举办剪彩仪式,21个V3(最大充电功率可达250kW)超级充电桩开始启用,该地点成为华北地区最大的V3超级充电站。

大功率、不分流、轻量化等优势让特斯拉的超级充电桩,优势凸显。以Model 3为例,在峰值功率状况下,充电15分钟最高可行驶约250公里。截至目前,特斯拉在北京共布局了45座超级充电站。预计到2020年底,特斯拉将在国内建成近650座超级充电站、约5000余个超级充电桩。

与早年特斯拉采取免费充电,后期附送一定额度免费充电的福利,小鹏汽车照样全搬。

今年9月份,作为唯一一家和特斯拉一样自营超级充电网络的国内车企,小鹏汽车豪横官宣,为了给车主创造更方便快捷的充电体验,将为前往指定充电站充电的小鹏汽车首任非营运车主,提供终身免费充电服务。

免费的事情,蔚来也干过。2017年蔚来就推出换电模式,曾通过“3分钟换电”、“终身免费”的亮点和福利吸引了大批用户买车。但今年10月,蔚来换电体系的升级,对新购车用户的免费换电政策有所调整,增加了诸多限制条件,把“薅羊毛”的可能性降至最低。

在蔚来Q3财报中,有一项较为“隐藏”的数字叫“销售成本”,它包含一项为2.9亿的成本来自其他销售成本(cost of other sales)。据了解,该开支款项包括了换电、NIO life精品商城、NIO Power的一键加电、车商城的汽车用品。

足以可见,蔚来在充换电体系以及配套服务的投入,是相当坚定的。特斯拉已经完成免费到收费的过渡,“薅小鹏的羊毛”,更像是一次大促销。无论形式如何、周期如何,最终的目的,都是实现销量的增长。

写在最后

截止11月18日收盘,蔚来最新市值为612.6亿美元(约4033亿人民币),小鹏汽车市值为292.8亿美元(约1928亿人民币),理想汽车市值为296.8亿美元(1954亿人民币),三者市值之和达到1202.2亿美元(约7915亿人民币)。

相比之下,特斯拉最新市值为4614亿美元(约3.04万亿人民币),约为蔚来小鹏理想三家市值之和的3.8倍。就市场估值而言,差距依旧遥远。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。