编者按:本文系专栏作者投稿,来源资本侦探,作者郭凡瑜。

今时今日的资本市场,影响股价的因素实在太多了——全球“大放水”、美债利率上行、甚嚣尘上的机构爆仓传言。动荡之下,公司股价的变化,很多时候已经不完全由公司本身的质地决定。

而泡泡玛特,就是动荡中的典型代表。

去年年底,泡泡玛特登陆港股,市值突破千亿港元。但高光之下,泡泡玛特近来在资本市场的表现经历了一些波折,加上潮玩赛道吸引了不少新玩家入场,业内业外,针对泡泡玛特的不同声音相伴而来。

质疑很多、争议很多,但这些声音都模糊了焦点——泡泡玛特这家公司本身到底成色几何。而就在行业充满“噪音”之时,泡泡玛特发布了上市后的首份财报,给外界一次屏蔽外部声音、重新审视这个“潮玩第一股”的机会。

良性增长,加固壁垒

2020年,在疫情冲击下,线下客流骤减,泡泡玛特又是典型的情感消费品,强调“宗教感”般的现场体验,消费者决策时倾向于在线下反复端详,现场氛围也构成了消费体验的重要一环。

也就是说,相比注重功能性的快消品,泡泡玛特在疫情中天然会受到更多的冲击。但从结果来看,泡泡玛特2020年的营收和利润依然保持着可观增长,要取得这样的成绩相当不易,

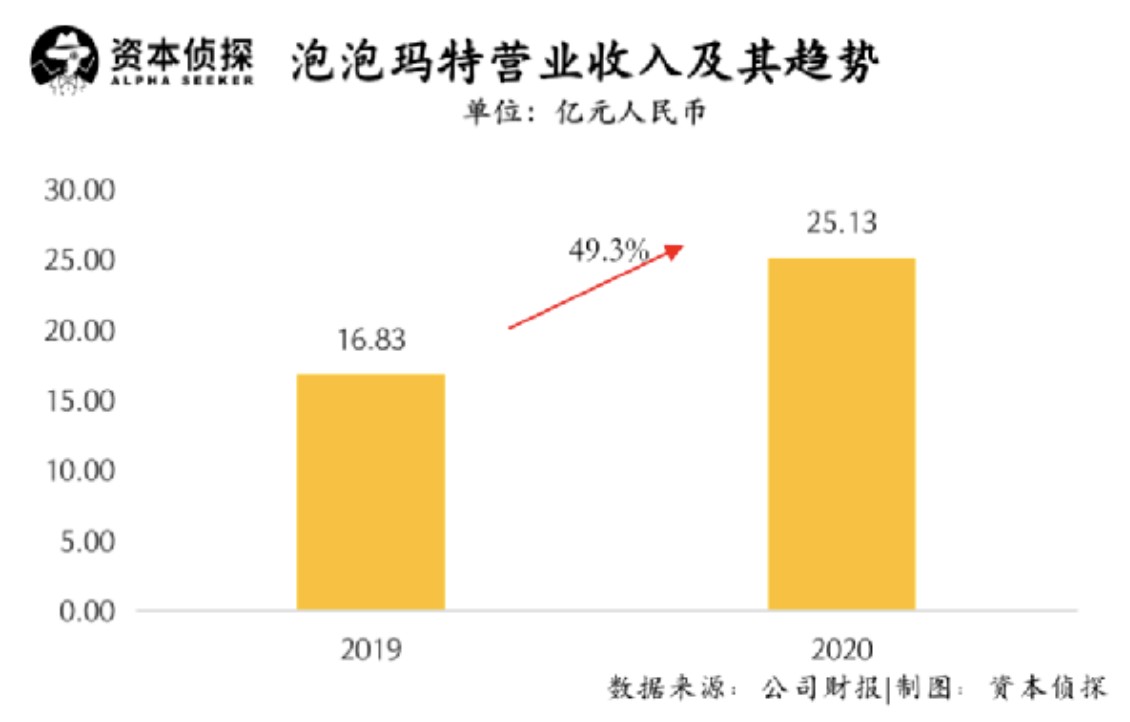

根据财报,泡泡玛特2020年全年总营收达25.13亿元,同比增长49.3%;调整后净利润为5.9亿元,同比增长25.9%。

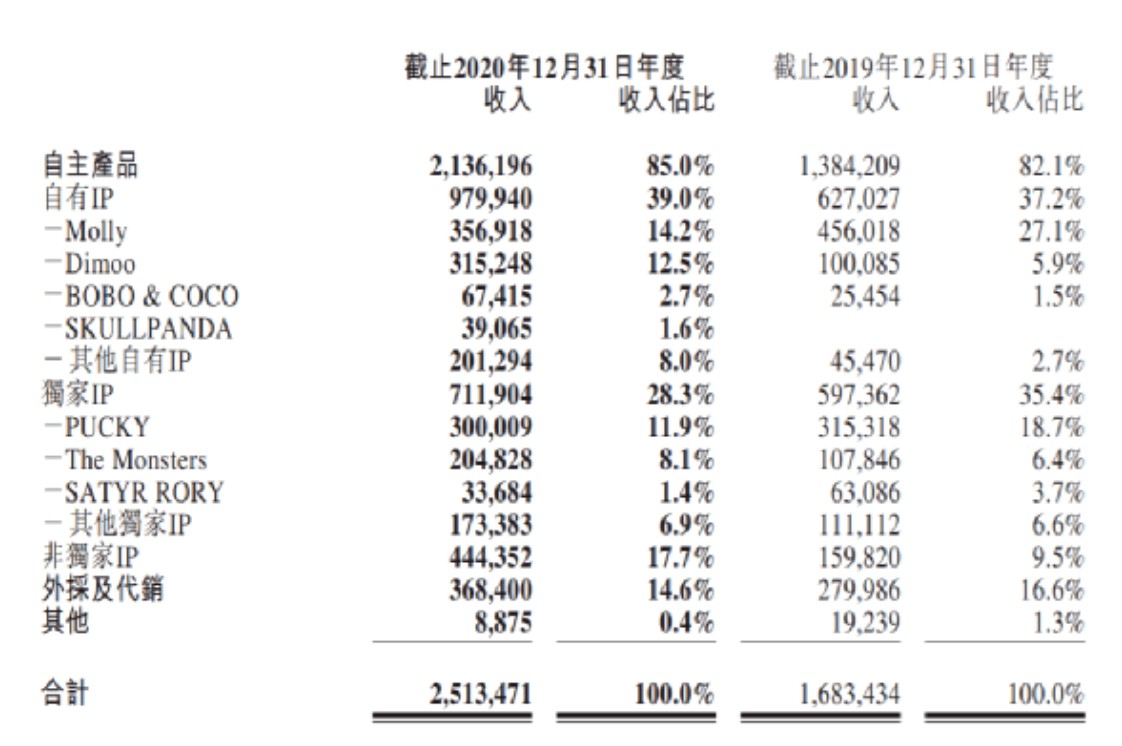

在收入组成上,2020年,泡泡玛特自有品牌(包括自有IP、独家IP、非独家IP)产品收入上涨至21.36亿元,占总营收的比例达85%,相对2019年82.1%进一步提高;外采及代销和“其他”两部分收入则分别为3.68亿元和887.5万元,总营收占比分别为14.6%和0.4%。

IP是泡泡玛特核心竞争力的重要组成部分。2020年,泡泡玛特头部IP创造的收入稳定增长,且IP营收结构呈现明显多元化趋势。以自有IP“Molly”为例,其为泡泡玛特带来的收入为3.57亿元,占总营收的比例为14.2%,而这一数据在2017年、2018年、2019年分别为89.4%、62.9%和27.1%。这意味着,泡泡玛特对“Molly”单一IP的依赖性明显降低。

与此同时,其他头部IP收入增长亮眼。比如,“Dimoo(自有IP)”和“The Monsters(独家IP)”产品的销售占比显著提升,两者分别从2019年的5.9%和6.4%上涨到12.5%和8.1%,头部IP的收入更加均衡健康。这表明泡泡玛特已经解答了“如何找到下一个Molly”之问,同时验证了其IP运营模式的可持续性和可复制性。

图源 泡泡玛特财报

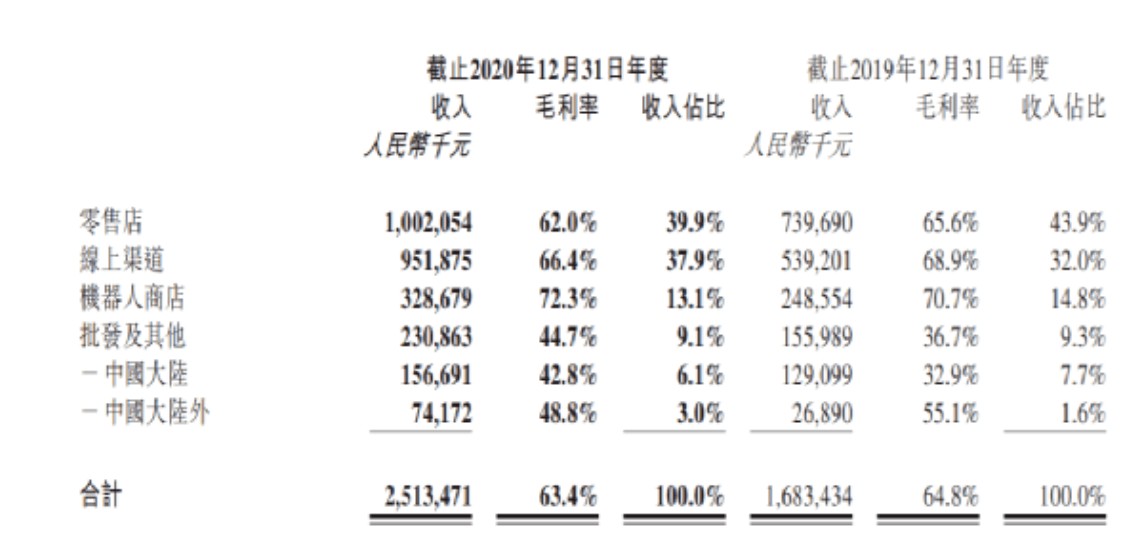

从销售渠道来看,泡泡玛特产品的销售渠道主要分为四种,分别为门店、线上渠道、机器人商店、批发及其他,2020年,来自线上渠道的贡献上升明显。财报数据显示,2020年,泡泡玛特线下门店创造营收10.02亿元,占总营收的比例为39.9%;线上渠道营收为9.52亿元,同比增长76.5%,收入占比达37.9%;机器人商店营收达3.29亿元,收入占比为13.1%。

图源 泡泡玛特财报

在线下渠道布局方面,2020年,泡泡玛特线下门店达187家,新增76家;机器人商店共开设1351家,新增526家。与此同时,泡泡玛特海外业务也实现稳步增长,2020年,泡泡玛特的海外收入增长176%,收入占比增长至全年整体收入的3% ,去年9月5日,泡泡玛特首家海外门店于在韩国首尔开业。

线上渠道方面,天猫旗舰店、泡泡玛特抽盒机、京东旗舰店是泡泡玛特的主要销售渠道。2020年,泡泡玛特抽盒机实现4.66亿元的收入,同比增长72%;天猫旗舰店收入达4.06亿元,同比增长61.5%。天猫双十一期间,泡泡玛特旗舰店GMV超1.42亿元,成为天猫玩具类目首个破亿品牌。

图源 泡泡玛特财报

截止到2020年12月31日,泡泡玛特累计注册会员总数740万人,新增520万人,同比增长236%,会员贡献销售额占比88.8%,同比增长9.9%。

总的来看,2020年的泡泡玛特增长稳健,“寻找下一个Molly”、“IP运营策略是否可持续”等问题也都得到解答,其“潮玩产业链”生意越做越大。而这些都是外界重新审视泡泡玛特、回归价值的实际支撑。

屏蔽噪音,回归价值

美国畅销书《黑天鹅》的作者纳西姆·尼古拉斯·塔勒布曾在书中提到“消火栓效应”,即面对一张模糊的消火栓照片时,清晰度越大,反而越难辨认。人们总期待获得越来越多的信息,但事实上,当人们对于事件细节了解越多,看到的“噪点”也越多,越可能把它们当成真实信息。因此,评判公司价值还是要回到其本身和所在行业,尤其是在短期波动剧烈的时候。

从行业来看,一个公司是否具有很好的发展前景,跟其是否在高增长、成长型行业关系密切。

尽管在许多人眼里,泡泡玛特是个“新物种”,但潮玩其实是存在已久的产业。在日本,类二次元产业占到日本国民经济的3%,相比之下, 国内的潮玩市场还有很大的成长空间。艾媒咨询数据显示,2019年中国潮玩市场规模为204.7亿元,同比2018年增长了71.3%,2020年中国潮玩市场规模为294.8亿元,预计2021年中国潮玩市场将增至384.3亿元。

而从整个行业看来,泡泡玛特已是中国最大且增长最快的潮流玩具公司。其中,按2019年零售额计算,泡泡玛特在中国潮流玩具市场的占有率为8.5%。在用户画像上,泡泡玛特的粉丝群主要覆盖15至35岁、拥有高消费力、热衷分享和展示的人群。

随着经济发展、年轻人群体渗透率上升未来市场空间将释放更多潜力,泡泡玛特创始人王宁对潮玩未来颇为乐观:“当一个国家的人均GDP达到一万美元后,会有越来越多的年轻人更加关注情感类的、非刚需的消费,泡泡玛特就是其中的代表。”

聚焦公司层面,判断一个公司的质地,则要回归几个关键问题:基本面是否扎实,竞争壁垒够不够高,未来想象空间如何 ?

在基本面上,成立十余年来,泡泡玛特搭建了一个IP开发与运营、艺术家发掘、线上线下全渠道营销和潮玩文化推广构成的全产业链平台。而在每一个环节,泡泡玛特均建立起了竞争力。

在IP发掘和运营方面,泡泡玛特已经跑通了一套独特的方法论,这一点从Molly的常青、以及Dimoo、The Monsters的高速增长都能得到验证。此外,2020年,泡泡玛特继续与设计师合作,推出了新IP “SKULLPANDA”,首个系列当日销售就达到了27.6万个。

泡泡玛特创始人王宁曾在采访中表示,“我们有两个核心壁垒,一个是我们通过创业者十多年对经营、团队、行业理解等等积累的硬性壁垒;还有就是我们的IP和优秀的头部艺术家,这些是非常稀缺的,它们不是可以通过钱就能再造出来的。”

“Molly的一天” 图源 泡泡玛特天猫旗舰店

IP开发之外,泡泡玛特在销售渠道方面也不断拓展,其线上渠道贡献占比攀升至37.9%,只比线下零售店营收占比低2个百分点。在线下,泡泡玛特与凯德、华润、龙湖、大悦城等头部商业地产企业均达成合作。全国商业地产30强中,泡泡玛特的合作比例达到了87%。

得益于IP的不断丰富和渠道的持续扩张,泡泡玛特全渠道会员运营规模快速扩大。而在线下活动方面,2020年泡泡玛特举办的上海国际潮流玩具展,吸引了500名设计师和超过300个潮流玩具品牌参展,参观人次再次超过十万。

2020年全年,泡泡玛特卖出超5000万只潮玩,潮玩生意越做越大。赛道的火爆,也吸引了不少新玩家跨界入场。根据艾媒咨询发布的《2021年第一季度中国潮玩行业发展现状及市场调研分析报告》,潮玩行业2020年注册企业数量已经达到250家。

竞争日趋激烈,但对于泡泡玛特来说,其多年来沉淀下的行业资源和Know-how很难被迅速复制。从目前的情况看,新入局的潮玩玩家大多是在某个环节上发力(比如和著名IP合作、利用已有渠道资源快速开店等),但在IP挖掘、孵化、运营等需要“内功”的环节,新玩家表现如何,仍需要经受时间的检验。

在泡泡玛特上市当日的采访中,华兴资本创始人包凡从投资人角度展望了泡泡玛特的未来,他认为,“潮玩”只是泡泡玛特的起点,其未来更可能是“以IP为基础的大娱乐平台”。做“平台”的难点在于把上游的IP开发、IP的商业化,下游的制造、流通都做好。纵观整个潮玩市场,许多玩家在某个单点环节都不容易形成突破,“但泡泡玛特在每个环节都形成了壁垒。”

当下的情况是,泡泡玛特既验证了自身商业模式的可持续性,也建立了短期内无法被轻易攻破的“护城河”。与此同时,过去积淀下来的种种实力,都为泡泡玛特未来的发展提供了想象空间。

潮流玩具零售是潮流玩具IP的主要变现方式,但是随着潮流玩具IP火热,除了玩具外,IP也可以用于其他内容形式。目前,泡泡玛特已将潮流玩具IP的价值拓展至更广阔的领域,如乐园、影视、当代艺术等等。

- 2020年初,泡泡玛特投资动画电影《哪吒重生》,并推出系列手办。IPO时,其透露其IP乐园项目Popmart land在北京即将开启,有望成为重要的线下渠道;

- 2020年8月,泡泡玛特入股木木艺术,后者主要开展与国际艺术机构和艺术家合作的艺术展览和文化活动,双方将探索潮流艺术相关领域合作,推动文化消费升级;

- 2021年3月17日,泡泡玛特与荔枝播客共同打造并上线了首个品牌播客《POP PARK》,通过多样化媒介,扩大双方品牌声量。

基本盘扎实、产业链布局广泛,作为行业龙头,泡泡玛特用时间和经验换来了高壁垒,竞争力可观。与此同时,其也正在稳步探索潮玩的未来,泡泡玛特前方的空间依然巨大,终局远未出现。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。