编者按:本文为专栏作者美股研究社授权创业邦发表,版权归原作者所有。

在特斯拉、微软、谷歌、苹果一众科技股巨头当中,有一家电商公司的业绩表现吸引眼球。

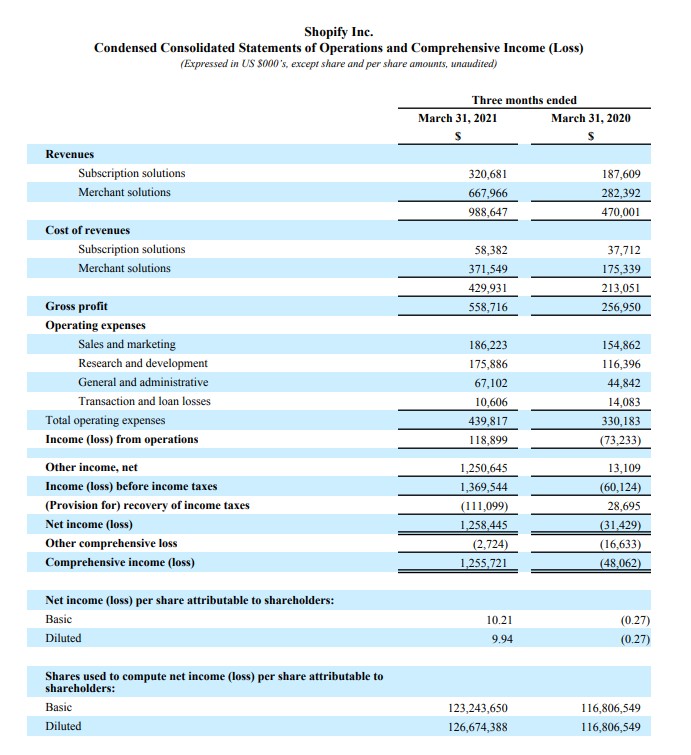

美东时间4月28日, 加拿大电商巨头Shopify发布了2021年Q1季度业绩报告。本季度实现营收9.89亿美元,同比增长110%,净利润实现扭亏为盈。多项数据大幅超预期,显示出强劲增长力。公布业绩后,周三股价大幅上涨11.4%。凸显了市场和投资者对Shopify业绩的肯定和期望。

去年疫情触发全球电商的迅猛发展,Shopify一跃成为赛道最大的黑马。Shopify凭什么挑战全球巨头亚马逊呢?又是哪些优势让Shopify成为最大电商受益者?通过这份财报,让我们一起了解这家全球电商零售行业的新生力量。

Q1扭亏为盈、营收超预期,GMV翻倍释放积极信号

整体来看,财报显示Q1营收9.89亿美元,市场预期8.65亿美元,去年同期4.7亿美元。同比增长110%。净利润12.58亿美元,市场预期亏损0.14亿美元,去年同期亏损0.31亿美元。当然,这其中包括了公司对Affirm股权投资的13亿美元未实现收益。

截至2021年3月31日,公司月经常性收入(MRR)为8990万美元,同比增长62%。Shopify总裁哈利·芬克尔斯坦在财报电话会议中表示,尽管第一季度的MRR贡献仍然相对较小,但它也受益于我们从零售POS Pro订阅中获得的第一个完整季度的增量收入。

本季度财报中,Shopify最亮眼的数据当属GMV。

Shopify2021Q1商品交易总额(GMV)为373亿美元,同比增长114%;总交易支付额(GPV)为173亿美元,占本季度GMV的46%,去年同期为73亿美元,占比为42%。

在短短5年时间里,Shopify的GMV从2015年的77亿美元,增长到2018年的410亿美元,再增长到2019年的610亿美元。到了2020年,以接近翻倍的增长速度达到了1196亿美元。

Shopify表示,预计2021年营收增速将低于2020年,全年调整后营业利润将录得同比下滑;2020年GMV激增的情况不会再次出现。

美股研究社认为,虽然未来不一定会再次出现去年这样的爆发式行情,但是GMV增长翻倍仍然释放出积极信号。Q1的营收和GMV双双实现翻倍,强劲增长背后是用于在线购买的零售支出所占份额增加,每个商家的GMV有所增加以及三月份推出的美国最新一轮刺激措施的注入。

随着数字商务加速发展,继续推动GMV的增长,并且越来越多的商家在该平台上开展业务,并采用了Shopify更多的服务,都对Shopify的业绩带来正反馈。

Shopify总裁在电话会议中说:“我们在北美和英国的电子商务渗透率仍不到30%。电子商务仍然有广阔的发展空间。”

公布财报后,Shopify盘前拉升涨超3%,最终收盘大涨11.4%,凸显了市场和投资者对Shopify业绩的肯定和看多情绪。

本月Shopify股价涨幅已经超过16%。去年,从2020年3月份400美元左右的价位节节攀升,一路高歌猛进,今年最高触及1500美元的高位。

业绩支撑股价,股价反哺业绩。不管是投资者还是市场,都给予Shopify更多的期待。

评级方面,Piper Sandler将Shopify的价格目标从1500美元上调至1600美元/股。

但也有下调的声音:加拿大帝国商业银行将Shopify Inc.的价格目标从1750美元下调至1325美元/股。一些分析师下调的原因或许是出于对营收增速放缓的考虑。

美股研究社认为,疫情刺激下,消费者的消费偏好发生转变不是暂时的,未来全球商业重心一定在线上,消费者已经用自己的钱包做出了投票,而这种趋势早已存在。并且相对于全球总零售行业而言,电子商务的规模仍然很小,并且它将继续保持良好的增长势头。看好Shopify未来的增长潜力和自身优势。

当我们谈论全球电商零售行业格局,必定绕不开亚马逊、阿里巴巴等巨头。Shopify是如何一步步崛起,成为与亚马逊抗衡的挑战者?

电商渗透加速致业绩提速增长,电商黑马Shopify后续涨势如何?

去年疫情刺激下,在线电商爆发,Shopify成为最大电商受益者之一。从2020年3月份400美元左右的价位节节攀升,一路高歌猛进,今年最高触及1500美元的高位,这也让Shopify一跃成为加拿大市值最高的企业。

Shopify发展路线是从网站搭建工具到平台再到电商生态系统,是典型的企业级服务公司发展路线。Shopify目前已成为最大的第三方线上零售平台,其生态系统覆盖了2000多个第三方应用程序,而这些应用程序已经被Shopify上运营商店的商家安装了数百万次。

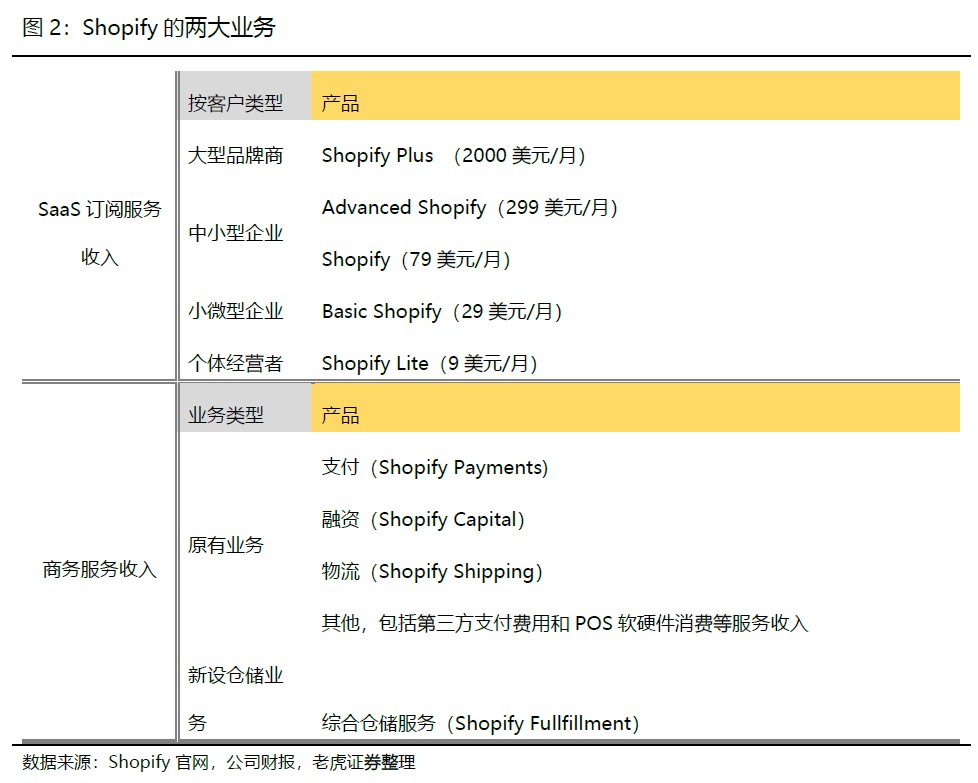

从业务结构上看,作为一家平台型企业,Shopify的主营业务分为SaaS订阅服务以及商户解决方案(支付、融资、物流等)两部分,前者为电商服务的核心业务,后者为近年来的发力重点。

财报显示,Shopify Q1订阅解决方案营收为3.207亿美元,同比增长71%。该业务的收入来自销售Shopify平台的订阅,包括可变平台费用,以及零售POS Pro产品的订阅、主题销售、应用销售和域名注册。

该业务同比增长主要是MRR增长的结果,这在很大程度上是由使用我们平台的商家数量增加推动的。

图源:老虎证券

商业解决方案营收为6.68亿美元,同比增长137%。总裁哈利·芬克尔斯坦表示这一出色的增长主要是由强劲销售推动。

Shopify的SaaS订阅服务,与亚马逊最大的区别在于Shopify为商户提供多渠道的前端销售,商户在Shopify的帮助下,可以从电商平台、社交网络、第三方网站等多渠道引流。因此,Shopify的流量成本比亚马逊和eBay更具优势。

比如,Shopify的合作伙伴包括亚马逊、沃尔玛、Facebook、Twitter、Tik Tok等数十个社交、电商平台销售渠道,商户们可以利用平台直接管理以此获得更多的流量曝光,有助于商家更广泛获客并驱动销售。

自去年疫情以来,Shopify新推出SHOP功能,包括聚焦本地品牌和推动回头客业务可能会引起消费者的兴趣,商家的销量和收益也会得到提升。定位于在社交隔离下,加深消费者与商家之间的联系、提升品牌忠诚度。

另外在支付方面,Shopify也有下功夫。今年2月,Shopify将Shop Pay引入Facebook平台,消费者将能够使用Shop Pay完成购物。Shop Pay还可以帮助用户通过Shop应用追踪包裹,提供分期付款的选择。

SaaS订阅服务解决了商户们前端的获客和流量曝光问题,而商户解决方案就是在后端解决支付、融资、仓储等问题。这一块业务也是Shopify年来发力的重点。

一方面,商户利用Shopify更便宜的支付费率、数据分析等服务,来降低运营成本,提升运营效率和盈利能力;另一方面,在满足客户确实需求的同时,Shopify也扩宽了业务的广度,这部分让Shopify在电商产业链中渗透的更深。二者形成双赢。因此,Shopify的核心优势就在于前端和后端的完美配合。

Shopify总裁认为,如果说亚马逊是电子商务领域的iOS,那么Shopify是电子商务领域的安卓。

Shopify的创始人曾表示:“亚马逊正在建立一个帝国,而Shopify则试图武装叛军。”当前,Shopify已经成为向亚马逊发起挑战的新生力量。

结语

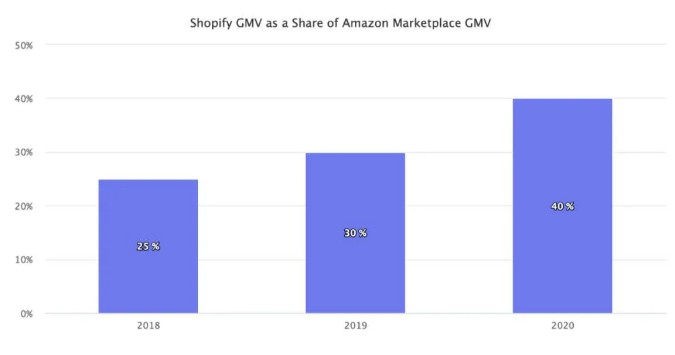

据eMarketer的数据,Shopify去年占美国所有零售电子商务销售额的5.9%,仅次于亚马逊37.3%的份额。2020年Shopify的GMV为1190亿美元,亚马逊是3000亿美元,前者是后者40%的规模。而2018年这一比例仅为25%。

换句话说,在2018年,亚马逊的市场规模是Shopify的3.9倍,到2019年这一数值萎缩至3.3倍,到2020年则仅为2.5倍。

图片来源:marketplacepulse

Shopify迅猛发展是对亚马逊平台电商生态的一种冲击与威胁。如果在未来的5年,亚马逊的市场规模继续增长25%,而Shopify的市场规模进一步增长50%,那么Shopify也将能够超越亚马逊。

摩根士丹利分析师Keith Weiss公开表示:“Shopify在推动电子商务的过程中,绝对是一个巨大的赢家。但在2021年,这种增长还将持续多久,才是关键的论题。”

2020年对Shopify而言,在取得亮眼数据增长之后,但后疫情时代实体店和线下零售有望回归,这对它的后续增长会带来一些影响。2021年复制去年的成功是不太可能的。不过,疫情导致的就业问题严峻,许多美国的年轻人开始从事副业,作为小企业在疫情中生存下来的生命线,Shopify仍旧有巨大的挖掘潜力。

本文来源:美股研究社,转载请注明来源。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。