“天呐,都这样了,还要我换货,换过来再倒了呢?”

11月1日,新民晚报一篇针对DIMOO宠物独家系列盲盒质量问题的报道,将困扰泡泡玛特多时的品控难题再次推到了台前。

在这篇报道中,受访者朱女士对泡泡玛特糟糕的品控、换货后的“新娃”无法站稳,15天售后期内门店拒绝协商退货退款等问题都表达了不满。

“我是从今年开始入坑盲盒的,虽然谈不上老粉,但的确看着泡泡玛特的品控直线下降,现在简直毫无品控而言,我们娃友群里吐槽娃质量的大有人在。”

不过,个别消费者的抱怨,似乎没有影响盲盒帝国的加速前行——11月2日新鲜出炉的三季度业绩报告,就给资本市场吃了一颗定心丸。

然而,一边在加速扩张,一边是消费者不绝于耳的吐槽声,另一边还要面对愈发凶狠的竞争对手……高速增长中的盲盒帝国泡泡玛特,不得不低下高贵的头颅,看看脚下潜藏的危机。

(图片来自泡泡玛特官方微博)

盲盒帝国加速狂奔

根据泡泡玛特向港交所递交的2021年第三季度业务报告,其整体收益同比录得75%-80%的增长。其中,零售店收益增长40%-45%,机器人商店录得20%-25%的增长,抽盒机增长率高达130%-135%。但增长最快还要数电商平台:天猫旗舰店收益同比增长75%-80%,京东旗舰店录得270%-275%的同比增长。

总的来说,支撑泡泡玛特业绩增长的,是持续完善的销售渠道和逐渐均衡化的IP收入。

一方面,泡泡玛特在今年不断加快开店速度。

业绩报告显示,过去一个季度泡泡玛特在中国大陆新开35家线下门店、210家机器人商店,目前共有250家线下门店和1687家机器人商店。

(图片来自泡泡玛特业绩报告)

要知道,今年上半年泡泡玛特在中国大陆一共新开32家线下门店,还不及过去一个季度的增量。回顾历史数据也可以发现,泡泡玛特过去4年净新开线下零售店数量分别为16、51和73家,呈逐年上升趋势。

的确,泡泡玛特似乎有下半年发力开店的传统:去年上下半年新开线下零售店数量分别为23和51。

但不要忘了,去年上半年放慢开店速度,和疫情尚未平息有很大关系。如今,全国已经进入防疫常态化,疫情对泡泡玛特的开店速度的影响也没有那么大了,相信不会拖慢这个盲盒帝国进一步扩张的速度。

(图片来自泡泡玛特官方微博)

开源证券在研报中提到,泡泡玛特线下零售店的平均店效还有很大提升空间。在初步形成规模效应、提高租金议价能力之后,新开店数量有望保持较快增速。

数据显示,泡泡玛特线下零售店单店年化平均收益在不断提升,从2017年的420.9万升至去年的665.8万。除了受疫情影响的2020年之外,2018和2019年的单店年化收入均实现同比正增长,增幅分别为24%和60%。

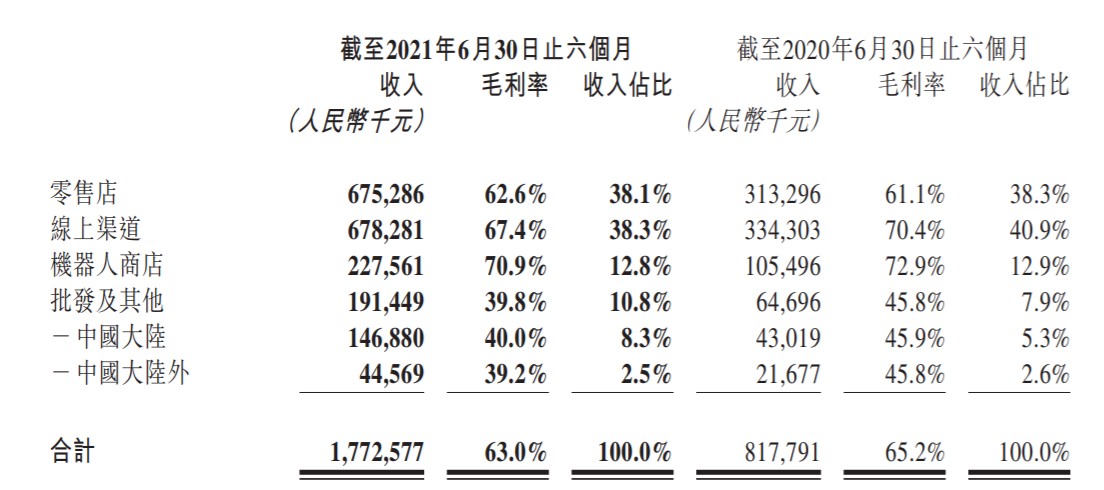

虽然三季度各个销售渠道的具体收入还没公布,但从今年的年中报来看,线上线下两个渠道对泡泡玛特营收的贡献基本持平,分别为38.3%和38.1%,形成双核驱动。相比之下,机器人商店稍显逊色。

(图片来自泡泡玛特财报)

另一方面,不断孵化的新IP,也在为泡泡玛特源源不断地创造财富。

根据此前的财报数据,泡泡玛特自主产品收入从去年同期的2.8亿涨至今年的9亿,占总收入的比例高达89.3%,自有IP就是最大的印钞机。其中,Molly、DIMOO、Skull Panda和BUNNY四大IP当记首功。

以今年上半年,Molly、DIMOO、Skull Panda、BUNNY四大自有IP的收入分别为2.04亿、2.05亿、1.83亿和1.02亿,其他所有自有IP的收入加起来才不过2亿出头。

(图片来自泡泡玛特财报)

饶是如此,泡泡玛特依然难逃创造力耗尽、IP生命力枯竭的诟病。

在小红书、微博等社交媒体上就有不少泡泡玛特的忠实拥趸表示,随着IP更新的频率越来快,偏女性受众、造型简单的老IP,越来越容易让人产生审美疲劳。

比如微博网友@Something379就表示,泡泡玛特的盲盒已经有些审美疲劳了,“在sonny angel前犹豫半天,估计还是没啥缘分。”另一位微博网友@黄乘叁则在双十一前夕在超话里直言,除了一直买不到的古堡系列之外,对别的盲盒都已经有一点审美疲劳。

在小红书,搜索泡泡玛特相关笔记,下方还会跳出一个关联的关键词:“泡泡玛特退坑”。

排在前列的一篇笔记就写到,泡泡玛特和凯斯哈林的联名款有copy Bearbrick的嫌疑,同样容易令人产生审美疲劳。

而另一位小红书博主麦乐乐鸡在发表的笔记中说,泡泡玛特的盲盒虽然每次抽盒还是很激动,但得到了之后就没有那么喜欢了。这条笔记获得了600多个赞,评论区最热的两条评论分别写道:“本来第一眼很喜欢,后来没有那么喜欢”、“感觉看多了也就那样”……

换个角度讲,泡泡玛特不断力推新IP,一方面是主动出击摆脱对Molly等老IP的依赖,另一方面也是嗅到老IP出现生命力衰竭征兆之后的未雨绸缪。

股价的表现,恰好也印证了资本市场对泡泡玛特的担忧。

去年年底上市时,泡泡玛特开盘首日就大涨95%,随后一路走高,直至创下107.4港元的高位,市值突破千亿大关。但今年前两个季度行情急转直下,经过3月份一波超30%的暴跌之后一直无法恢复元气,目前徘徊在50美元上下。截止11月3日收盘,按每股股价和总股本换算,其市值约为760亿,较历史巅峰大幅下滑。

(图片来自富途牛牛)

谁都知道,泡泡玛特做的是年轻人生意。也谁都知道,这一代年轻人最容易“贪新忘旧”。在竞争对手不断涌现的情况下,盲盒帝国的江山并非如想象中那么稳固。

潮玩行业没有霸主

很多消费者把泡泡玛特当成盲盒的代名词,好像也没有毛病。

前瞻产业研究院的数据显示,2019年盲盒市场大爆发的时候,其市场规模大概在30亿左右;经过未来几年的发展,到2025年预计将增长至250亿。

其中,泡泡玛特是唯一具有统治地位的巨头。按照泡泡玛特过去两年的收入和盲盒市场规模比例换算来看,过去三年其市占率超过50%。

但一有对比,你就会发现泡泡玛特的局限——整个潮玩市场规模在2019年已突破200亿,预计到2025年预计将突破千亿,且未来几年都会保持30%左右的增速。

(图片来自前瞻产业研究院)

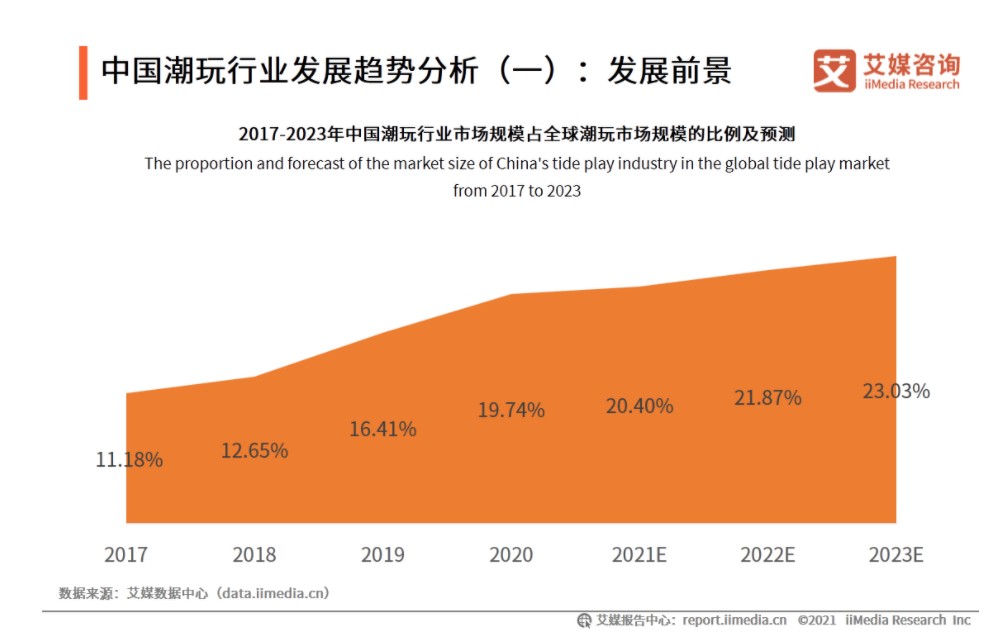

从全球范围来看,中国潮玩市场的重要性正在上升,还有大量潜力等待发掘。

艾媒咨询数据显示,中国潮玩市场占全球市场规模的比例从2017年的11.18%升至2020年的19.74%,预计到2023年有望达到23.03%。

(图片来自艾媒咨询)

说到底,盲盒只是潮玩市场的一个分支,泡泡玛特最多算裂土封王,远称不上权倾天下。

目前,主流的潮流玩具有四种:盲盒、艺术玩具、手办模型和球形关节人偶(即BJD玩具),四种潮玩产品的发展现状、受众、品牌数量又各有差异。

艾媒咨询的报告指出,虽然潮玩用户更偏好盲盒,但其他产品也不乏追捧者。数据显示,受访消费者中,喜欢盲盒、手办和模型的比例分别为62.95%、52.33%和52.07%,盲盒的领先优势算不上大。

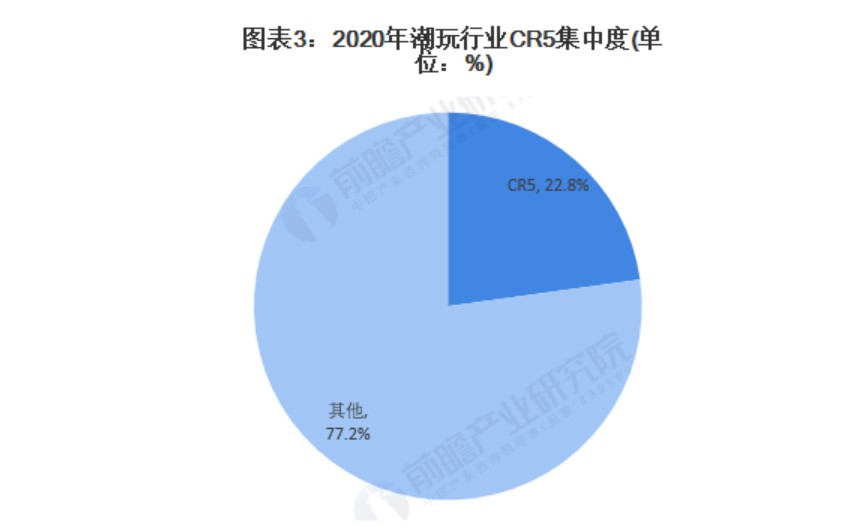

而且和盲盒市场由泡泡玛特一家独大不一样,潮玩市场头部效应并不明显,整个行业还十分分散。数据显示,泡泡玛特在整个潮玩市场的市占率不足10%,前五大品牌的市占率也不过23%左右,垄断优势何从谈起?

(图片来自前瞻产业研究院)

根据企查查的数据,去年注册的潮玩企业数量多达250家,除了大热的盲盒之外,专注手办、模型产销业务的企业也不断增加。可以预见,在未来一段时间,潮玩市场的竞争会变得更加激烈。

做了20多年玩具的老牌厂商奥飞娱乐,就在去年强势入局潮玩赛场,并且获得了不错的成绩。

今年8月份发布的半年报显示,奥飞娱乐玩具营收为5.37亿,阴阳师、茨球不倒翁手办,喜羊羊与灰太狼盲盒等产品销量喜人。

而且和泡泡玛特靠线下自营店和线上渠道不同,在玩具行业根基深厚的奥飞娱乐善于搭建全渠道销售网络。今年年初接受媒体采访时,奥飞娱乐总裁助理蔡金顺就表示,奥飞娱乐的潮玩产品早已快速对接了全家便利店、名创优品、伶俐、三福在内的上万家零售门店。

“得益于线下的渠道的快速搭建,首发版阴阳师叠叠乐盲盒才能在短短两个月内突破百万只。”

除了转型的老前辈奥飞娱乐,新近崛起的52 TOYS也是一个值得关注的品牌。

今年早些时候,52 TOYS拿下4亿元C轮融资,是潮玩行业年内最大规模融资事件。主营收藏玩具的52 TOYS,避泡泡玛特风头,在机甲变形玩具、可动人偶、动态人偶等多种品类上发力,目前自研SKU已经超过3万个。

由于机甲变形玩具、可动人偶等产品的售价较盲盒更高,受众面没有盲盒那么广,所以52 TOYS开店更集中在北上广深四大一线城市,今年也积极进军成都、杭州等新一线城市,开出数十家直营店。

52 TOYS CFO张潇方曾在接受采访时说过:

“国内消费者对潮玩市场的理解还处于入门阶段。盲盒激发起他们对收藏玩具的兴趣之后,自然会对制作工艺更复杂、趣味性更强的产品产生兴趣,比如机甲变形、可动人偶和手办。”

(图片来自52 TOYS官网)

张潇方这番话,切中了泡泡玛特的痛点:虽然销量遥遥领先,但盲盒的售价,是四类主流潮玩产品中最低的。

在未来向高端市场进军,不仅是泡泡玛特的梦想,也是所有潮玩品牌的共识。

高端潮玩市场,兵家必争之地

高端潮玩市场的潜力,是靠用户不断增长的消费能力和消费欲望撑起来的。

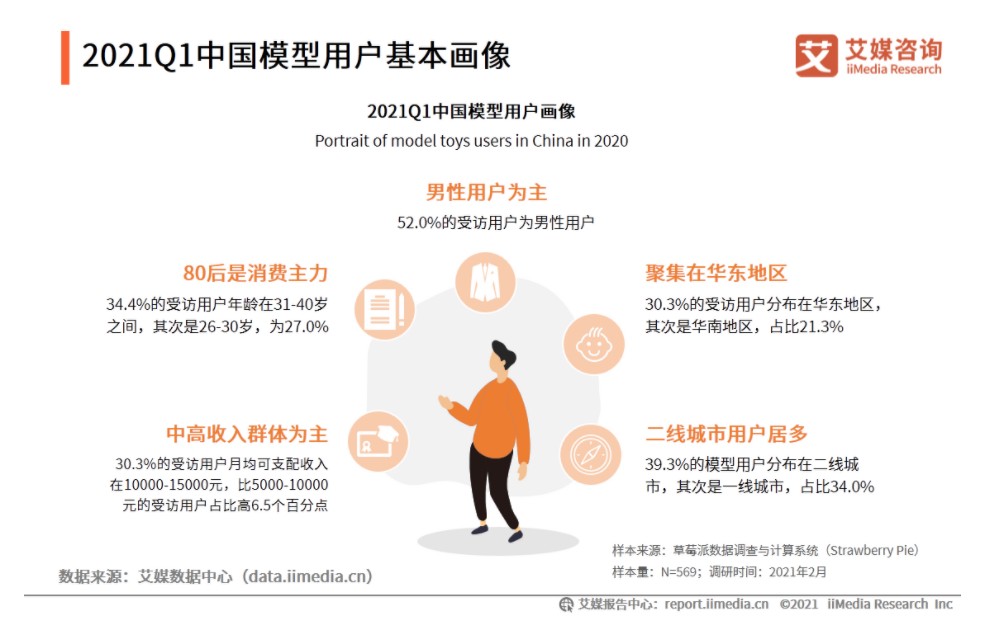

研究指出,中国潮玩市场的核心受众年龄为15-39岁,并逐渐向全年龄段泛娱乐人群扩张。对标潮玩市场高度成熟的日本,中国消费者的人均可支配收入明显落后,但潮玩消费预算的增速已经迎头赶上。

以模型为例。统计显示,80后是模型潮玩的消费主力,31-40岁消费者占比最高,其中,30%以上的消费者月均可支配收入达10000-15000,且集中分布在一二线大城市。

可见,国内消费者对高端潮玩的需求是存在的。

(图片来自艾媒咨询)

但这块肥肉,泡泡玛特暂时还咽不下。

从官方店的定价来看,除了部分限量版、定制款和联名款产品之外,泡泡玛特绝大部分盲盒的售价在49-79元之间。

而52 TOYS的主营产品——机甲变形玩偶,在淘宝、京东官方商店上的售价普遍在120元以上;名创优品旗下的TOP TOY,普通线下店客单价约150元,梦工厂店的客单价更是高达200元左右。

至于乐高等老品牌的积木玩具,以及更高端的手办和BJD玩具,售价和泡泡玛特的盲盒就更加不再一条水平线上了。

(图片来自Mob研究院)

泡泡玛特一直想摘掉身上的盲盒标签,不是没有道理的。

随着潮玩行业的进一步发展,消费者的品味不断升级,缺乏变化和趣味性的盲盒,新鲜感很容易流失。而较低的售价,也压低了利润空间,一旦毛利率无法保持在较高水平,泡泡玛特的盈利能力就会遭受考验。

觊觎高端潮玩市场许久的泡泡玛特,当然有过行动——比如在今年推出的MEGA珍藏系列“大娃娃”。

官方信息显示,MEGA系列产品售价分别为1299和4999元,面向高端潮玩用户。泡泡玛特董事长王宁也曾公开表示,“MEGA系列将会成为我们非常重要的业务。”

据红星新闻报道,在8月中旬正式上线之前,共有98万人参与MEGA系列400%和1000%规格盲盒的预售抽签。而这两种规模盲盒的发售量,分别仅为15000套(400%规格)和1312套(1000%规格),正式上线之后,1秒即告售罄。

然而,由于饥饿营销玩得太过火,不少没有获得抽签认购资格的盲盒粉纷纷通过其他渠道抢购产品,最终导致这两款MEGA“大娃娃”在二手平台上被炒到上万元,一度引爆舆论危机。

MEGA系列,或许正寄托着泡泡玛特走出舒适区,切入高端潮玩赛道的梦想。

但这当中惹出的诸多争议也表明,盲盒帝国泡泡玛特想独霸庞大的潮玩市场,不是那么轻易的事情,高端市场还潜伏着更多困难。

一味专攻高端市场不讨好,泡泡玛特还有别的路可以走吗?

前面提到的TOP TOY,或许是一个值得参考的对象。

去年9月份才开始正式投入运营的TOP TOY,属于典型的赶了晚集,却抢了块好肉。

名创优品二季度财报显示,TOP TOY单季营收激增180%,达到1.04亿元,截止6月底已开店54家。而且得益于名创优品成熟的运营经验和销售网络,线下店经营利润普遍不俗,今年第一季度单店销量就达到平均200万元。

TOP TOY的独特之处在于,在于两点:不局限于自有IP,将自己定位为一个潮玩集合平台;其次,坚持在零售打法和商业运营上的推陈出新。

官方数据显示,TOP TOY 80%的产品来自外采,自有品牌只有20%左右的比例。背靠名创优品,就等于坐拥迪士尼、环球、梦工厂等全球最优质的IP资源,如果能整合、利用好这些资源,TOP TOY就不会有泡泡玛特类似的IP焦虑。

对于营销上的打法,TOP TOY CEO孙元文曾说过,他想要打造的是一个“潮玩集合”:

“无论线上线下,Z世代都缺乏一个场景,可以让他们沉浸其中,非常开心地购物。我们认为,潮玩集合是替代快消品的另一个蓝海赛道。”

而TOP TOY的线下门店,也力图摆脱潮玩商店的刻板印象,努力将其打造成一个能满足年轻人社交需求的潮玩聚集地。

(图片来源见水印)

要知道,无论是盲盒,还是手办、模型、积木,吸引消费者的除了收藏价值之外,还有社交功能。泡泡玛特的员工就在接受采访时说过,机器人商店对消费者的吸引力下降,主要原因就是缺乏社交属性。

“论社交吸引力,可能还不如闲鱼这样的二手平台。”

TOP TOY潮流集合概念的兴起,仿佛在向泡泡玛特喊话:与其一直纠结于久攻不下的高端市场,倒不如在零售渠道上多花点功夫。

写在最后

“泡泡玛特更像一家唱片公司,核心任务是挖掘出一批潮玩艺术家,类似于发掘周杰伦这样的明星一样。而在整个体系中,盲盒仅仅是一个载体。”

上个月,在接受家乡媒体河南日报采访时,泡泡玛特创始人兼CEO王宁如是说。

可以看出,王宁也不想泡泡玛特被盲盒二字框死。从9月初成立全资控股的投资公司玩心回归,到接连出手投资艺术馆、动漫、汉服、买手店、二次元电商等相关行业的公司,就可以看出泡泡玛特走出盲盒圈子的野心,与决心。

在业内流行着一句话,对于消费企业来说,投资是“做强业务,对抗内卷”的利器。但要做好投资生意,还要通过投资拱卫自身生态,就不是那么容易的事情了。

好在,规模预计要突破千亿的潮玩行业,还走在上升道路上,行业格局还有很大变数。

虽然竞争越来越激烈,相信泡泡玛特也不会退缩。