文 | 白雪

文 | 白雪

周天财经 原创出品

最近,蔚来、小鹏、理想,这三家年轻车企,创立约 5-6 年时间,距离第一款车面世也仅仅 3-4 年,便纷纷在最近齐刷刷月销过万辆。蔚来、小鹏、理想第三季度财报显示,三家实现了营收三位数增长,而且在交付数量分别为 10878. 15613. 13285 辆,其中蔚来交付量增长最快,达到了 197%。

遥想当年吉利作为第一家民营企业横空出世时,最初的三年间,也只卖了 2.4 万辆。对比之下,民营国产造车势力已今非昔比。

尽管,目前蔚小理三家仍处于亏损状态,但亏损额在毛利率、交付量上升的背景下已经有了明显收缩。其中理想因其 ONE 系列售价提高,净亏缩减至 2150 万。

毛利率转正是企业良性运转的重要指标,这意味着蔚小理可以撒开袖子使劲干,不再担心「卖得越多赔得越多」。以蔚小理三家在技术层面、新建工厂上的激烈竞争态势来看,实现盈利不是「会不会」的问题,而是「谁先谁后」的问题。

我们试图以全球视野来审视蔚小理、比亚迪为代表的中国造车新势力,来看看中国创造和中国制造,处在什么样的历史进程中,有多大可能复制日韩后来居上之路,诞生出世界级车企,最终拿下汽车工业这个高地?

先说结论,很有可能。再看我们的具体分析。

01 蔚小理崛起,天时地利人和

中国造车新势力车企崛起,并不是偶然,天时地利人和缺一不可。

天时是全球汽车正处于从油到电的风云变幻之际,电力作为当前可行能源方案,可以解决我国对石油资源的依赖,并且还能在环保层面一箭双雕,呼应国家可持续发展战略。因此在双补贴、上绿牌等一系列利好政策下,嗅到变革风暴的年轻企业家们带着强大的工程师群体,入局了。

此时,属于造车新势力的人和已经到来。从需求层面来说,中国汽车需求市场离饱和状态仍相距甚远。

未来智库资料显示,2018 年中国千人汽车保有量仅 173 辆,相比美国相差 664 辆。智库预测中国汽车保有量峰值在 5 亿 -5.5 亿辆,约在 2050 年才能到达高峰峰值。

其中,Z 时代也逐渐升级为购车主力人群,而 Z 世代由于成长在互联网环境下,讲求用户体验、设计感的蔚小理更容易产生好感,给了蔚小理年轻车企生长机会。

在供给层面,国产新势力的自主创新能力,已经达到历史最高峰值。在新能源电车最核心技术「三电」制造上,蔚小理及比亚迪都将重心放在了电池组件与管理系统、以及整车智能化的自研上。

有知乎用户@张抗抗,参观蔚来XPT工厂

有知乎用户@张抗抗,参观蔚来XPT工厂

以蔚来为例,蔚来在南京建有一座先进技术制造中心(XPT),该工厂专门负责电驱动系统和电池生产制造,也是目前世界最具规模的三电制造基地之一,其中电机、减速箱、电控系统装配的 EDS 电驱动系统是由蔚来自主研发的,蔚来 ES6 正是使用了这套前永磁 + 后感应电机配置,最大扭矩可达 725Nm 动力输出,具有高度模块化和高效率特性。

占据「电池」制高点的比亚迪,也不例外。

目前新能源电池领域分三元锂和磷酸铁锂两种,前者耐低温性能好、续航能力强,后者耐高温性能好、安全性高。而比亚迪自研的「刀片电池」,就是采用磷酸铁锂技术,通过结构创新,不仅提高了电车续航里程,也达到了与高能量密度三元锂电池同等水平。

比亚迪不光自己用,还出口海外其他品牌,打个不恰当的比方,电池技术,可以被视为新能源车时代的 Intel inside。

用户体验、核心科技、企业家的冒险进取精神再加工程师文化,四要素,已经在中国造车新势力身上一一聚齐。

02 国产新势力 vs 日韩 old money

在中国新势力车企产业实践中,可以看到,中国车企有能力完成,从油到电、从制造组装到主动技术创新的历史转折,甚至可以开始正面 PK 在中国盘踞已久的以现代、丰田为代表的日韩 old money。

目前,作为日韩汽车工业之光的丰田、现代整体销量显疲软态势。2020 年现代汽车集团全球销量为 635.0851 万辆,同比减少 11.8%。丰田 2020 财年全球销量为 992 万辆,同比下滑 5.1%。尤其是现代的在华份额急剧缩减,市面上的现代,已不如 10 年前那样多见。

如果对比具体车型,则更加振奋人心。

在车主指南车型销量榜中,日产轩逸、丰田凯美瑞依旧稳坐前列。拿一代家用神车凯美瑞来说,11 月销量为 26121 辆,而蔚小理中,销量最好的小鹏,11 月份全系车型已经卖了 15613 辆,与凯美瑞距离越发缩小。预计在 2022 年 -2023 年间,会实现全面超越。

在过去一直被英美德日韩霸榜的国内家用车排行榜中,不算中国制造的特斯拉,有 4 款自主品牌车型也闯进前十。

五菱、比亚迪等四家自主品牌走进销量榜单

五菱、比亚迪等四家自主品牌走进销量榜单

图源:车主指南

日韩车企,都是落后国家和落后产业,后发制人的典范,从日韩车企的崛起历史中,我们能窥见一些中国汽车产业的规律和未来可能性。

出口,就是日韩 old money 走向世界的开始。

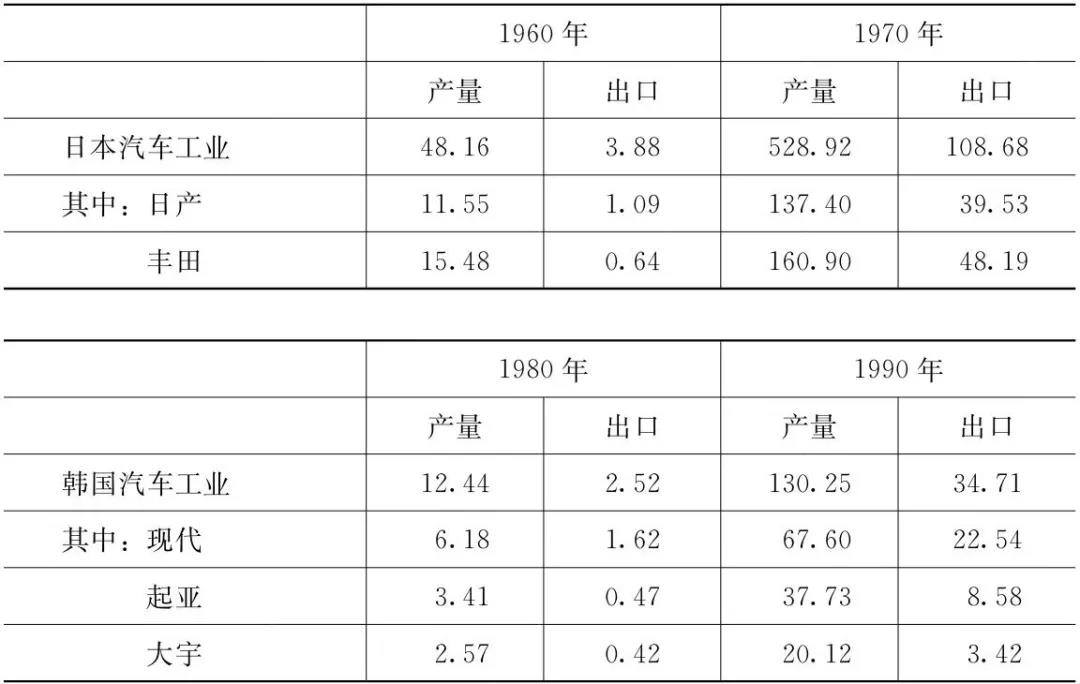

先看一组数据,1970 年日本整体汽车工业的产量为 528 万台,出口就占其中 21%。而韩国汽车工业在 90 年代崛起后也同样走出口路线,总计产量 130 万辆,有 34 万辆就用于出口,其中现代汽车更是将 23% 左右汽车出口海外。

日韩汽车在崛起后,大量进行出口贸易

日韩汽车在崛起后,大量进行出口贸易

图源:《走向自主创新》

在庞大的出口量背后,是乔·史塔威尔在《亚洲大趋势》里提出「东北亚和东南亚发展趋势」的不同体现。史塔威尔认为以日韩为代表的东亚之所以在经济上能优于南亚,有三大因素,一是在农业上实行精耕细作家族农业,二是制定出口导向型的制造业策略,三是对金融进行密切监管使之服务于两者。

其中,出口导向型制造业策略,正是日韩汽车工业崛起的一大原因。当时日韩政府都不约而同给车企安排的「出口任务」——在日本,企业享受的减税力度根据其出口业绩高低决定。在韩国,企业获得的银行信贷取决于其出口业绩。

出口往往带有「是骡子是马拉出来溜溜」的意味,躺赚国人的钱,不算真本事,有本事就去挣世界人民的钱,这就逼着自家汽车站在世界舞台的激烈竞争环境里 PK,才知道到底缺什么,补哪里。再加上严格的优胜劣汰制度,出口就成了日韩车企提高产品研发力的最大动力。

可以说,出口 ------ 才是一个国家汽车工业能力的最强试金石。

回到今天,我们可喜地看到,中国自主品牌车企的出海意识,并不亚于日韩车企当年。

蔚来、小鹏已经开启了出海生涯,并选择挪威作为出海第一站。小鹏从去年开始,已经连续两年向挪威市场输出 100 辆 G3 电动车;今年十月蔚来也宣布 ES8 在挪威上市并开启用户交付,在挪威,蔚来还上线了挪威专属 NIO APP、以及挪威 NIO HOUSE 来发挥蔚来的用户服务优势。

蔚来出海挪威

蔚来出海挪威

除了整车出海之外,汽车核心部件也没闲着。比如,有消息称比亚迪将于明年向特斯拉、丰田提供「刀片电池」,再加上比亚迪在巴西、墨西哥等拉美国家的出海战绩,有望打造整车及电池工业的双出海格局。

可谓是:走 old money 的路,让 old money 无路可走。

03 走出自主创新之路

出口的背后,不光是想不想,还有「能不能」。其实反映的是汽车工业的核心研发能力。

原因很简单,要想和德系车美系车在世界舞台同台竞争,要么就是产品技术比人家好,要么就是东西比人家便宜。

前者考验的是核心研发能力,后者考验的是成本控制能力。如果二者兼有,很难不诞生一家世界级车企。

之所以强调自主,是因为中国汽车行业在过去很长一段时间中,都处于被动状态。表面上看,靠合资模式躺赚国内消费者的钱,车价比国外同款车型贵 20%(引自路风《走向自主创新:寻求中国力量的源泉》),保证了中国汽车工业的利润,看似做大了,但是却长期被各界诟病「大而不强」。

原因很简单。

不同于日韩汽车工业面临的严格出口纪律,中国汽车制造业长期以来没有出海的压力。由于本国市场巨大,只需要当好一个代工企业,用较高的进口税把进口车挡在门外,就能分割国内市场,安稳赚到舒服钱,谁还要费力冒险搞研发?

「即使我们已经有足够证据证明图纸上的螺丝钉设计错误,外方也不允许我们修改任何一个零件」,一名接受路风教授调研的汽车工程师曾这样说道。合资模式下,自主创新的机会几乎为零。

长此以往,蹉跎 30 载,中国消费者付出了昂贵代价,也依然没有奶大温室里的共和国长子们。

长此以往,蹉跎 30 载,中国消费者付出了昂贵代价,也依然没有奶大温室里的共和国长子们。

温室保护让传统车企出现惰性。而如今激烈的竞争环境,却让蔚小理迎难而上,在特斯拉的凌厉攻势面前,蔚小理的销量也同样暴涨,这才有了敢去世界舞台 PK 的底气。

不同于当年创造温室的策略,中国把特斯拉这头巨兽放了进来,扮演起鲶鱼效应的角色。同时,产业政策的组合拳也打了起来,从补贴到牌照,再到合肥这样的地方政府提供投资,提供用地厂房,甚至帮助组建起一条产业链。

有了蔚小理这样的自主品牌,才能从源头上掌握话语权,才能扶持起下游相配套的产业链,从电池技术到芯片技术,再到车机系统、激光雷达、自动驾驶能力,这一长串的国内配套厂商,才有机会崛起,从而真正实现「国产替代」。

随着中国汽车产业供应链日渐强大,有理由相信,中国新势力车企的新能源之路,将会诞生一批世界级车企。今天的蔚小理,尽管从销量来看,约等于 1960 年的日产、丰田,60 年的差距,看起来遥远,但只要坚定走在自主研发的道路上,就有机会踩在前人深厚积累的肩膀上前行。蔚小理的出海,就是一个良好信号。

属于中国汽车工业的时代,正在到来。

参考资料:

「1」比亚迪:电池业务独立上市正在酝酿之中,36kr

「2」这个Q3,蔚小理走入分岔口,36kr

「3」蔚来出海记:全体系深入挪威,车云网

「4」《亚洲大趋势》,乔·史塔威尔,中信出版社

「5」《走向自主创新:寻求中国力量的源泉》,路风,中国人民大学出版社