在宣布美国和加拿大服务涨价的一周之后,美东时间1月20日盘后,奈飞对外发布2021财年Q4财报。虽说营收利润等指标均创近期记录,但一季度因用户数指引远不及预期,奈飞盘后股价罕见大跌20%。

FactSet的数据此前显示,分析师在财报前纷纷下调对奈飞新增用户的预期。即使有摩根大通这样支持涨价带来营收增加的观点,该机构的研报也强调,这是用失去一小部分用户换来的。而奈飞的成绩正在往这个方向倾斜,Q4的增长尚可,但预期2022Q1明显失速。

显然,2021年《鱿鱼游戏》的热潮终究过去了。现在,市场开始关注2022年的新剧和用户增长问题,提价后与HBO等流媒体的竞争,以及股价下跌后的走势。当成长股失去成长力,奈飞又开始“水逆”了?

美加用户领跑总营收,新兴市场预期放缓和收益问题突出

不出所料,奈飞Q4营收77.09亿美元,2021财年全年营收296.98亿美元,分别较去年同期增长16%、19%。总体增长与预期较为一致(Q4营收略低0.01亿美元)。

收入的大头依然来自于美加地区,两地贡献33.09亿美元,EMEA(欧洲、中东、非洲)贡献25.23亿美元,而拉美+亚太两大新兴市场合计只有18.35亿美元。营收从不是奈飞的焦点,它只是奈飞成长逻辑的外在表达之一。在很长一段时间内,奈飞还要靠美加大本营的经营为新兴市场输血,股价大跌的“病因”也出在这里。

在市场普遍关注的用户数问题上,全球流媒体服务用户人数净增加了828万人,比上年同期净增的851万人相比下滑2.7%,但高于分析师平均预期的819万人。CFO斯宾塞·纽曼在财报电话会议上依然将其归因于《鱿鱼游戏》等优质内容:“我们对本季度的表现相当满意,公司对于内容的表现也相当满意,收视量非常不错,从季度初的收视王《鱿鱼游戏》,到季度末的《纸钞屋》等剧集大结局,还有例如《猎魔人》(The Witcher)等剧的回归,以及最大制作的电影等。”

“总体来看,业务有健康的发展,用户留存率保持在强劲水平,流失率下降,收视量提高。”他这样说。然而,市场在2022Q1指引之后将成长故事解读为“鬼故事”——奈飞预计Q1订阅用户将增加250万人,不仅低于2021年第一季度增加的398万人,还远低于分析师普遍预期的693万人。这其中蕴含一个奈飞无法抗衡的因素。

Q4奈飞美加地区新增用户人数为119万人,国际新增用户人数为709万人,可见对奈飞的定位而言,国际增长才是重头戏。Q1的低指引实际上是暗示,奈飞一季度不会对新兴市场产生很大的吸引力——在奈飞发达市场的增长见顶的情况下,任何人都能理解这个预期的未来隐患有多大。

美加地区的ARPU一直是四大区域之首,而奈飞两大新兴市场之一的亚太地区,ARPU连续两个季度下降,这不符合奈飞的用户飞轮的增长基因。2021年12月,奈飞因迪士尼和亚马逊的竞争在印度大幅降价。据研究机构Media Partners Asia统计,奈飞在印度只有500万用户,而迪士尼和亚马逊分别有4600万和1900万。

最发达市场的增长几近停滞,怎么扶持短期内大概率继续赔钱赚吆喝的新兴市场?而新兴市场的增长也并不稳定,这直接造成了奈飞的失速。奈飞只能寄希望于下一个《鱿鱼游戏》式的全球爆款出现。显然,从当前的内容储备和指引来看,一季度不会是幸运季。

营业利润率再下滑,内容军备竞赛停不下来

奈飞2021年Q4运营利润为6.32亿美元,不及上年同期的9.54亿美元;运营利润率为8.2%,远低于上年同期的14.4%。某种程度上这个指标反而是有益的,因为它所代表的是内容制作的支出,这意味着奈飞正在逐步恢复和加大全球化的内容投入。2021年,奈飞为内容付出的成本大约在170亿美元左右。

内容军备竞赛背后是竞争,HBO和迪士尼在同期的投入均不足30亿美元,奈飞是它们的近六倍。然而,市场评估奈飞的内容投入是否合理,更多会参考全年的运营利润率,一般而言,当全年利润率保持在20%以上,那奈飞的经营状况就无需担心。奈飞预计2022Q1运营利润率为23%,全年则为19%-20%。这个标准代表奈飞的投入产出比是足够健康的,而其它流媒体,比如迪士尼,在暂时无法像奈飞一样大手笔砸钱的情况下,很难做到盈亏平衡。这是奈飞的长期优势。

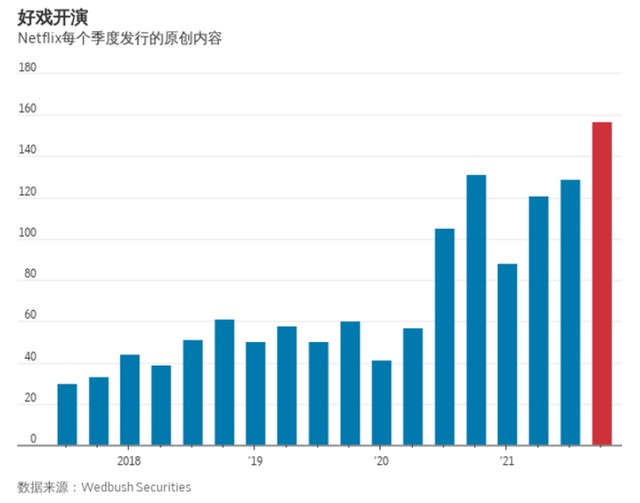

这当然来自于奈飞的内容积累质量+数量都远远领先于苹果、迪士尼、亚马逊。但具体到季度,最新的内容最能激发短期数据的表现。Wedbush Securities统计,奈飞在Q4发布了157部包括电影、新剧集和现有剧集的新季在内的内容。比上年同期增加了20%。这是史上之最,显然,一季度的乏力正是因为缺乏最新的内容。

媒体分析师Michael Nathanson认为:“2022年应该会证明,没有一家公司垄断了高质量的内容,花在任何一个视频点播平台上的时间都不能得到保证。”这是确定的,一季度奈飞没有《鱿鱼游戏》或者爆款作品集中回归,2022年确实会迎来《怪奇物语》第四季、《布里奇顿》第二季,但像HBO这样的对手则有《龙之屋》(House of the Dragon)——《权力的游戏》的前传或者《西部世界》第四季。

所以奈飞涨价了。在用户竞争最激烈,但也是最忠诚、消费意愿和能力都很强的美加地区。看衰者认为这会透支用户对奈飞的喜爱,但这个问题必须结合更多的因素去探讨,比如用户分层。

涨价短期利好,奈飞能把握好这把“双刃剑”吗?

如果把时间线拉长,奈飞的涨价并不是新闻,因为随着内容成本、人力成本、带宽成本等多方面的支出增加,对大部分行业而言,始终保持一个相对较低的价格都是不太可能的。

不过,在临近财报发布的时间点上宣布涨价——1月14日,奈飞宣布美国和加拿大的订阅价格将上涨1-2美元/月——总会让市场联想到业绩问题。尤其是在上个季度给出十分积极的增长预期的情况下,涨价的必要性令人怀疑。

宣布涨价当日,奈飞股价收涨1.25%。然而,2019年1月15日,也是在财报之前,奈飞宣布了公司推出流媒体服务以来最大提价幅度——美国市场价格平均上调13%-18%,结果当日其股价大涨6.52%。

市场的第一反应是真实的,用户或许依然能接受涨价后的奈飞,但涨价这种手段用一次就离上限近一点。从涨价历史也可以看出,锚定价格敏感人群的基础套餐,涨价一直很克制,而高级套餐则更多一些。尽管如此,奈飞涨价后,历史上首次定价高于HBO Max,这不是一个好信号,竞争更加激烈了。

奈飞的涨价动作至少透露出两大问题。第一,奈飞只有美加大本营的变现能力足够强——由于ARPU的原因,所以涨价这种行为的预期会变成逮着一只羊“薅羊毛”。第二,对比迪士尼、苹果或者亚马逊,即使后两者对于流媒体的业务发展不那么迫切,奈飞也缺乏其它业务的支撑——除了更多的优质内容,只能涨价,这也是为何市场会有关于直播与广告的猜想,即使这并不符合奈飞公司和创始人的初心。

奈飞联席CEO里德·哈斯廷斯在面对分析师关于竞争加剧的提问时说:“我不想太强调这方面的原因,确实市场竞争也比以往更为激烈,但是我们同Hulu和亚马逊的竞争也有14年的时间,所以也不能说有什么竞争方面的实质变化。”但这并不能让所有人信服。伦敦研究公司Ampere Analysis预计,今年NBC环球母公司康卡斯特Comcast和迪士尼等公司在体育转播权上的巨额支出将分别为227亿美元和330亿美元,至少,强调自制的奈飞确实缺少转播内容,而它也在这方面发力。

1月20日,迪士尼任命公司高管丽贝卡•坎贝尔为新成立的国际内容创作中心负责人,旨在为流媒体服务扩大区域内容。当迪士尼开始模仿奈飞进行本土化内容开发之后,这种担忧被放大。迪士尼的IP开发、苹果的硬件、亚马逊的电商和云服务,这些是竞争者的输血渠道。而奈飞只有自己,还必须用营收能力最强的地区去补贴新兴市场——新兴市场的内容开发成本确实很低,但相应的营收能力成长也慢。

然而,因为这一次意外对奈飞失去信心是不明智的。奈飞的问题或许在于估值和预期都太高,但除了内容储备之外,奈飞也在积极尝试引入互动游戏或是新的IP开发,比如去年11月,奈飞游戏平台上新了包括《怪奇物语3:游戏》在内的五款手游。这不可能一蹴而就,它表示,奈飞正试图构建自己的生态系统。所以,如果有一天,奈飞的传统成长故事确实不能再讲下去——这在未来是注定的,流媒体的渗透率有上限——市场将重新评估奈飞的道路。

如果用户确实愿意为奈飞付出更多的时间或者会员费,那么它依然能够是宠儿。至于如何观察外界的想法,那就要看在二级市场,抄底的风潮何时出现。市场忠于收益,用户忠于内容,奈飞忠于流媒体本身。就像奈飞联席CEO&首席内容官泰德·萨兰多斯所说:“多年前,我们曾经做过一个比较重要的判断,就是越来越多的电视剧和电影观众会逐步通过Netflix和类似Netflix的平台来观看内容,这个判断没有变化。”

文|美股研究社