从完美日记、花西子到薇诺娜,国产新锐彩妆品牌近年来在“国货光环”下逐渐崛起。

但国内美妆品牌的形容词似乎总是停留在“平价”、“性价比”、“良心”、“便宜”等层面上,仿佛国货天生就是作为欧美大牌的替代品而存在的。

无论新锐品牌还是国产老品牌,似乎都逃不出这样的一个怪圈。而这对于国产彩妆品牌来说,“奢华感”、“经典”、“高级”似乎是一直想要触及的一个领域。

国内彩妆市场的品牌暗战

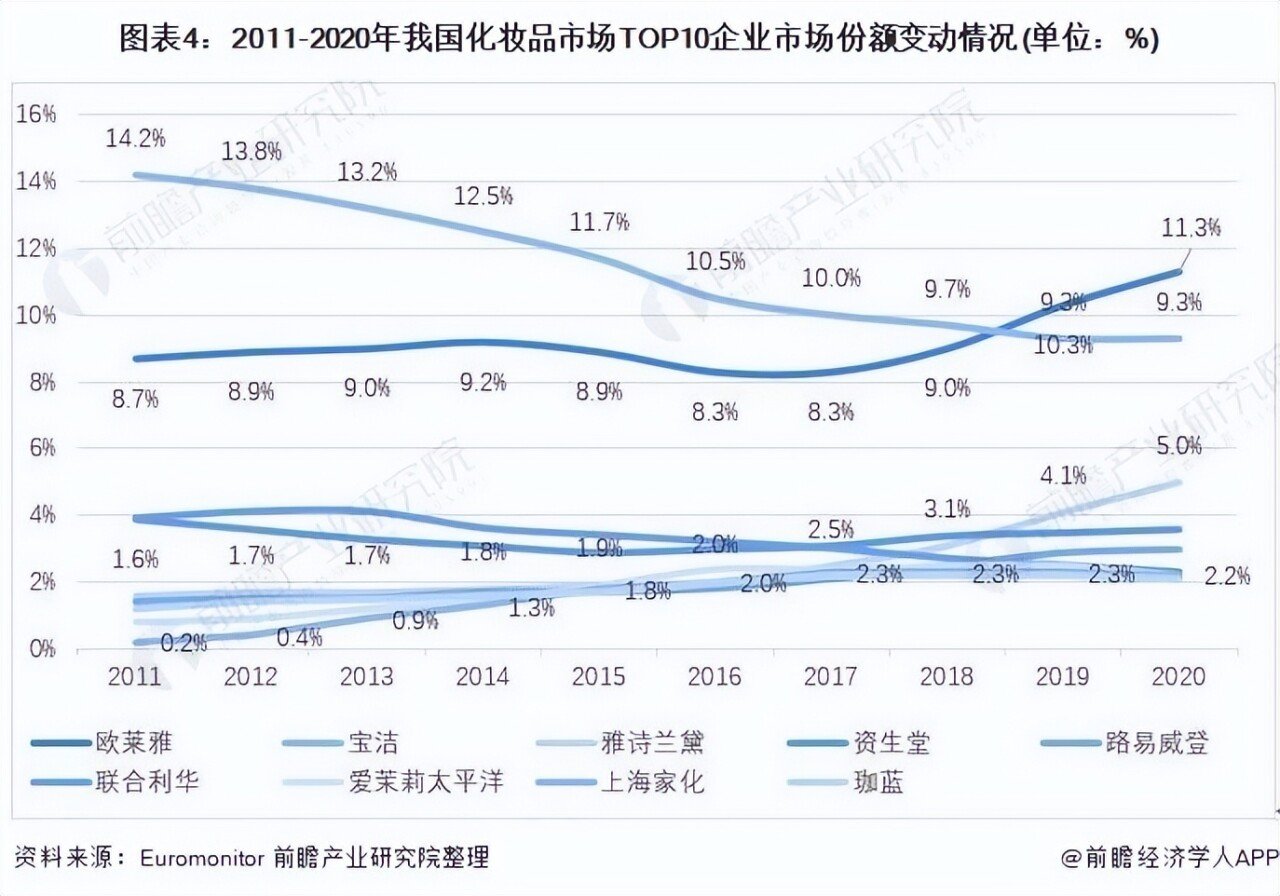

长期以来,我国化妆品市场份额一直被国际品牌所占据,其中,欧美品牌仍占据我国化妆品市场的主导地位。

根据Euromonitor数据显示,欧莱雅和宝洁市场份额占比常年居于我国化妆品行业第一位,市场份额占比基本保持在10%上下,其余相关企业例如雅诗兰黛、资深堂等市场份额占比则盘踞在2%-5%之间。

尤其是在中高端彩妆市场,几乎被欧美、日韩等国际彩妆品牌所垄断。Euromonitor的数据显示,中国化妆品高端市场份额排名前三的企业分别为欧莱雅、雅诗兰黛和LVMH,市占率分别达到18.4%、14.4%和8.8%。

然而,随着我国消费群体国货意识的觉醒,国内本土化妆品牌开始崛起,纷纷将“平价”、“性价比”作为品牌主攻方向,百雀羚、自然堂、相宜本草等国货品牌的广告铺天盖地。

2015年,百雀羚全年销售额达到105亿元,复合增长率高达35%。2016年双11开始仅2小时,自然堂天猫旗舰店销售即突破5000万,超过2015年双11全天业绩;24小时业绩更是突破1个亿,达到1.08亿。

值得关注的是,诞生于2017年的本土新锐美妆品牌花西子,平均客单价却已经达到了196元,这是大多数本土彩妆品牌不曾涉足的中高端彩妆市场,花西子用了五年时间从国际品牌中打开了这一缺口。公开资料显示,2021年,花西子单品牌GMV突破54亿元,成为本土彩妆品牌第一,相较前一年实现80%的同比增长。

其实这与花西子本身的品牌力有着较强的关联,作为国货彩妆品牌的花西子,瞄准Z世代用户群,将国风文化融入到了品牌文化中,并将传统的古典元素作为品牌跨界扩大影响力的资本,引领国风新风尚。这一点从花西子的产品包装设计上就足以说明。蜜粉、口红频频出圈,获得各类好评。

除此之外,花西子能够俘获女性消费者的“芳心”,还在于产品研发上狠下功夫,将一些足够传统的美容养颜知识融入到了产品的打造中,让「以花养妆」的核心点成为品牌吸引消费者的竞争力。

东方风格的产品包装设计也让花西子“东方彩妆,以花养妆”的品牌理念融入于形,让人有一种耳目一新之感,品牌融入口红中的传统微浮雕工艺、同心锁口红等产品极具东方特色,成为了品牌吸引用户与自媒体的传播的重要产品。在Youtube上拥有1000+万粉丝、犀利“毒舌”的美国顶流美妆博主“J姐”Jeffree Star推送的2022年第一条视频就是测评国货彩妆花西子,标题更是大赞“世界最美美妆”。

产品力替花西子叩开了中高端市场的大门。加之,背后有优秀的产品力支撑,在“大单品策略”的产品矩阵下,成立之初便将目光瞄向了底妆、定妆品类,花西子空气蜜粉的走红便足以证明这一点。

作为全球第二大化妆品消费国,中国已经成为资本和品牌炙手可热的“宝藏地”,对于国内外彩妆品牌来说,都想在这片热土占领一块土地。

“野性”流量过后的一地鸡毛

不过,从花西子、毛戈平这些品牌身上,我们也能看到国货彩妆品牌在中高端彩妆市场还存在一些不足。

一方面,国货彩妆品牌的受众面偏窄,从花西子旗下产品的受众群体就能看出。从年龄分布上来看,花西子品牌的受众面主要集中在20-39岁的年龄阶层,但相比中年层(年龄30-39岁)的消费群体,花西子的消费群体年龄更偏向20-29岁。

然而,这批年轻用户随着年龄和经济实力的增长,品牌意识的增强,拥抱更多高端国际大牌的可能性也在增强。

松果财经通过采访身边使用化妆品的年轻消费者了解到,“用在脸上的产品,一般会选择可靠、高端的国际品牌,例如迪奥、娇兰、兰蔻、圣罗兰等大品牌,价格不会成为影响他们做选择的首要因素。”

另一方面,国货彩妆品牌缺少品牌文化积淀,大多数是通过低价维持销量。细看近些年来成立的国货彩妆品牌如橘朵、珂拉琪、完美日记、花西子这些品牌的成立时间都相对较短,与国际品牌成立数十年甚至上百年的时间相比,的确缺少一些品牌沉淀。

为了能够快速打开市场提高销量,花西子这类品牌在品牌定位上与国际大牌做出了区别。加之,短视频和社交网络的流量风口盛行,花西子这类品牌在短时间内凭借直播带货、社交流量等形式实现快速出圈。

但要留住流量却不是件容易的事,鸿星尔克、拉夏贝尔、蜂花,那些“天降流量”被野性消费的品牌,爆红之后,很快归于日常。没有好产品支撑,种草快、拔草更快。国际品牌能在中高端市场占主导地位,除了口口相传的产品评价外,好的产品也是关键。

而受制于人才匮乏的原因导致国货彩妆品牌无力深入创新研发、提供差异化的产品,或许是国产彩妆品牌在中高端市场“竞争无力”的核心所在。

彩妆中,定妆、底妆品类的研发程度、配方难度最为复杂,但这对于国际品牌来讲,却是强项所在。例如彩妆品牌圣罗兰除了最为出名的口红系列,底妆产品表现同样不俗。旗下粉底液产品常年位居粉底液品牌排行榜前十。

当然,在底妆、定妆品类上,我们还是能看到一些国货品牌的单品爆款,在热度和销量上甚至一度碾压一些国际大牌。生意参谋数据显示,2020年10月-2021年10月,花西子空气蜜粉在淘系平台上力压纪梵希、Nars等国际品牌稳居销售榜单第一,市占率高达21%,这背后反映的也是花西子在中高端彩妆市场的品牌力。

但一个人的力量总是有限的,放到整个中高端彩妆市场来看的话,国货彩妆品牌和国际品牌还存在一定差距。国货彩妆品牌向中高端延伸的道路上,注定不是一片坦途。

做成“百年老店”,花西子缺的不是“流量”

但中高端彩妆市场,又是一块不得不踏足的领域。这不仅仅关乎国内彩妆品牌的“发展高度”,更决定了日后整个彩妆市场的走向以及万千消费群体的“取之、用之何处”。

踏足中高端彩妆市场已经“刻不容缓”,这是花西子这类品牌所必须要完成的“使命”。如何说好中高端市场的故事,“花西子们”或许从以下几个方面入手。

一方面,产品力是关键。新品牌和新产品不断涌现,消费者喜新厌旧,但仍然有些诞生数十年甚至上百年的彩妆品牌及产品能活跃在国际市场,具有代表性和辨识度的优质产品成为品牌的标识,形成突出的产品力,可以说是这一切的关键。

以魅可M·A·C的经典子弹头口红为例。目前,经过30多年的不断创新和优化,魅可子弹头系列已经拥有8种不同质地、超过200个色号的口红,仅是在天猫官方旗舰店月销量就已经突破30万+。

对于花西子来说,或许可以借鉴魅可MAC在口红品类的经验,基于花西子当前产品和设计,拓展出一类更具品牌辨识度以及更具需求针对性的中高端产品。

例如,花西子口红品类就是可以进行拓展的彩妆品类,目前花西子单只口红最高单价在219元,相比于旗下其他口红产品,更多的或是在包装上的区别。花西子可以基于现有产品设计的基础上,对口红品类进行色号、质地升级,与平价口红产品在色号、口红质地上做出区别,满足更多中高端消费群体的产品需求。

另一个维度,强大产品力的背后离不开研发创新。当前,国际大牌普遍拥有数个或数十个研究所、实验室,每年花费大量资金在产品研发和创新上。财报数据显示,近几年欧莱雅、雅诗兰黛等世界级美妆集团的研发费用率总体呈小幅上升趋势。

根据平安证券报告,仅是欧莱雅在2020年的研发费用就接近12亿美元、全球研发人员数高达4千人左右,两项数据均远高于其余两大世界级美妆巨头。从研发费用率上看,费用率更是稳定维持在3%以上。这或许也是欧莱雅能保持核心竞争力的关键所在。

国货彩妆品牌要想在中高端彩妆市场实现突破,研发创新是必然少不了的。对于花西子而言,未来要想在中高端彩妆市场继续有所突破,继续加大对中高端彩妆产品的研发和创新投入同样是必不可少的。

从花西子近期的动作来看,已经有这样的前兆。3月4日,花西子宣布其构建东方美妆研发体系的5年规划,并表示未来5年,花西子将投入超过10亿元,在多个产品创新、基础研究与应用基础研究领域展开布局,打造一个门类完善、技术先进的东方美妆研发体系。

而不久前,花西子母公司宜格集团旗下CMF实验室正式投入使用,这意味着国内美妆品牌的首个CMF实验室在杭落地,花西子将对色彩、材料、加工工艺三大领域加大研发和投入,同时也将为在中高端市场的产品创新做出有力的保障。

最后,品牌可以通过打造中高端品牌形象,形成属于自己的价值主张,这样才容易让消费者形成强感知和强记忆,实现品牌输出。

例如YSL的品牌理念就极具特色,YSL创造了很多经典的元素,蕾丝,蝴蝶结,荷叶边,喇叭裙,嬉皮装、中性服装等时髦而前卫的服装造型,这是前卫的理念和传统的搭配风格所决定,不断打破旧的观念,形成独特的体系。

将大众产品与中高端产品实行不同的品牌理念,对花西子在中高端市场树立起相应的品牌形象未必不是一个良策,就如同此前的荣耀之华为,红米之小米,在品牌和产品的诸多基础设施及底层要素上做出创新。

对于花西子来说,完全可以在坚持东方审美体系下,继续打造中高端产品及内容,形成更具差异化的产品特色。比如,花西子已经将很多中国元素首创性地应用到品牌和产品上,将中国传统色黛色作为品牌色,以朱砂色作为口红色号等。继续深入挖掘中国元素,将会是花西子在中高端市场形成更具差异化特色的核心竞争力。

时过境迁,在厮杀惨烈的国内彩妆市场,作为新锐品牌的花西子已经走了一条属于自己的道路。但对于这个想要做百年老店的国货品牌来说,不仅仅是要将盘子做大,更是要将盘子做稳,而中高端市场的涉足也仅是这百年历程中的一步。只要用心打磨,相信国产品牌们在高端市场也将迎来更好的回馈。