摘要:彩妆遭遇寒流,口红效应失灵,护肤抖品牌上升。

作者 | 罗立璇 贾阳

编辑 | 王晓玲

刚刚落幕的今年“ 618 ”,对于国产美妆,可能是一个重要的转折点。

从大盘来看,今年美妆行业的表现并不乐观。根据魔镜数据,从 6 月 1 日到 17 日期间,彩妆行业的 GMV 下降了 14.3%。而护肤行业则稍有上涨,录得了 2.4% 的涨幅。

更重要的是,我们接下来可能需要更新认知模型。今年国产美妆特别是彩妆品牌,普遍遭遇寒流,之前的一些打法都不再管用,不仅口红效应失灵,连以往的大促推新策略也不再奏效。

但与此同时,新的成功者也正在涌现。

彩妆向下,护肤向上

在彩妆行业,以往表现突出的国产品牌,如今正在面临惨痛的下滑。据魔镜数据,完美日记的母公司逸仙电商在 618 促销期实现的成交量为 0.9 亿,同比下降了 52%。而花西子、毛戈平这两个同样重要的新国货彩妆品牌,则出现了超过 30% 的销量下滑。

财通证券研究所发布的报告表示,淘系(淘宝+天猫) Q1 彩妆销售额 190 亿元,增速环比下降 28.5%;销量 3.2 亿件,环比下降 25.8%。抖音平台的彩妆销售额 15 亿元,环比下降 9.5%。

而且,凋敝还会持续很长一段时间。根据美丽修行大数据显示,2022 年第一季度,彩妆/香水、护肤、母婴、身体护理、头发护理、防晒六大类目下,共新增 54939 条化妆品新品备案信息,较去年同期下滑不少,降幅达 43%。其中,彩妆/香水类目共通过 9504 条新品备案信息,相较去年同期的 14285 条有明显下滑,降幅达 33%。

核心原因,是因为疫情反复,消费市场需求下降。消费者居家时间变长,再加上长时间戴口罩,能化妆、想化妆的机会大幅减少。

雪上加霜的是,在市场消费欲望减少的同时,彩妆产品的原材料成本正在不断攀升。比如,国内主流的彩妆代工厂,安特股份 2021 年年度财报就显示,粉妆类、蜡基类、霜膏类产品的毛利率下滑了两成到四成不等。对于公司营业利润的下滑,安特股份给出的解释是产品材料成本增加和管理费用增加。

而在此前,新国货彩妆一直采用的是性价比路线,以低价换市场,都最后甚至导致低利润、不赚钱成为国货彩妆品牌的常态,市场已经习惯了这样的价格锚点。一旦涨价,可能会失去原有的市场。另外,被价格吸引来的用户,复购率并不高;一直低价销售就像毒瘤,吸走了公司利润和现金流储备,让彩妆品牌面对危机没有太多转圜的余地。

对于从去年双 11 开始也加入了价格战,开始以大量送赠品的形式来做促销的国际品牌而言,也没看到太多增长。比如兰蔻、雅诗兰黛、资生堂,都无法抵抗市场下行,出现了不同程度的负增长,但最多也不过是雅诗兰黛的下跌 16.7%。

成本拔高、营收下降,为了存活,彩妆品牌只能大量缩减营销经费。但很快,市场发现,只要暂停买量,这些彩妆品牌的成长速度就会大幅放缓,乃至负增长。也就是说,此前它们的投放,能够留下的自然增长的用户群体太少了,无法应对如此高估值公司的增长需求,自然也就引发了市值的崩盘。比如完美日记,从上市起到现在,已经跌去了 95% 的市值。

和彩妆行业形成鲜明对比的是,护肤品牌正在迎来高速增长时代。根据东方证券报告,在 618 期间增速超过 60% 的品牌中,有国货品牌米蓓尔、夸迪,也有国际品牌 Olay、赫莲娜、珀莱雅、Lamer。增速在 20% - 60% 之间的则主要是主打功能性的品牌,比如薇诺娜、瑷尔博士,和科颜氏、修丽可。

护肤品增长,和彩妆行业下行的核心原因是一体两面的。消费者居家时间变长,减少美妆此类可选消费,但护肤产品依然日常需要使用,是“刚需”消费。此时,创新力够强、品牌力够强,或者弹药充足能够进行投放的新品牌,就能够被消费者青睐。

彩棠走了另一条路

彩棠走了另一条路

整体低迷的美妆大环境下,彩棠成为异军突起的一个品牌。

据东吴证券和魔镜数据,彩棠 618 期间销售额达到 7600 万元,同比增长了 231.4%,今年以来完成的销售额已经相当于去年全年的 305.6%。相较成交额 9000 万下滑 52% 的完美日记、成交额 1.21 亿下滑 34.1% 的花西子,可以说是逆势大爆发了。

一定程度上,彩棠和完美日记打了一个时间差。各自选择的路径也刚好成为镜像。只不过在堪称分水岭的 2019 年,机遇丛生,很多东西还不确定。

在 2019 年,完美日记风头最盛,一年之内估值从 10 亿美元被鼓吹到了 40 亿美元。完美日记那一年营收 30 亿元,利润 1.5 亿元。据创始人黄锦峰对财新的说法,“在这个时间点看,品牌是健康的。”

同样在 2019 年,彩棠被上市公司珀莱雅入股,随后收购。彩棠这个由化妆师唐毅创立于 2014 年——比同样主打国风审美的花西子还要早的品牌,这才真正走进消费者视野。这时彩棠全年的销售额还远不到 1 亿。

随后完美日记开始了不断推新品—— 2018 年— 2019 年期间备案的 SKU 数达到 1553 个,是花西子的 5 倍之多,同时辅之以全域的营销大轰炸,让 GMV 节节攀升。它试图从消费者忠诚度低的彩妆发力,去追逐其“中国欧莱雅”的宏愿。这是类似于西西弗斯上山的挑战了。

一位关注消费的 FA 向 20 社分析道,彩妆品类复购低,需要不停上新,不停投放,获客模型是不太健康的。“其实你看国际美妆公司的收入结构,它们也是护肤赚钱,彩妆不怎么赚钱,但会靠彩妆这种频繁的投放去占领用户的认知。”

当完美日记发现营销大法失灵,于是将销售费用从近 70% 的占比降下来,试图加大研发去聚焦打造生命力更长的明星单品(底妆类)时,我们发现,这条路上其实已经有人走了很久,而且在近期终于开始搅动美妆业的头部格局了。也就是彩棠。

据魔镜数据,彩棠首次登上了天猫大促美妆 Top 10 榜单;而据亿邦的数据(多统计了 2 天至 6 月 20 日),彩棠 618 天猫 GMV 甚至超过了完美日记。

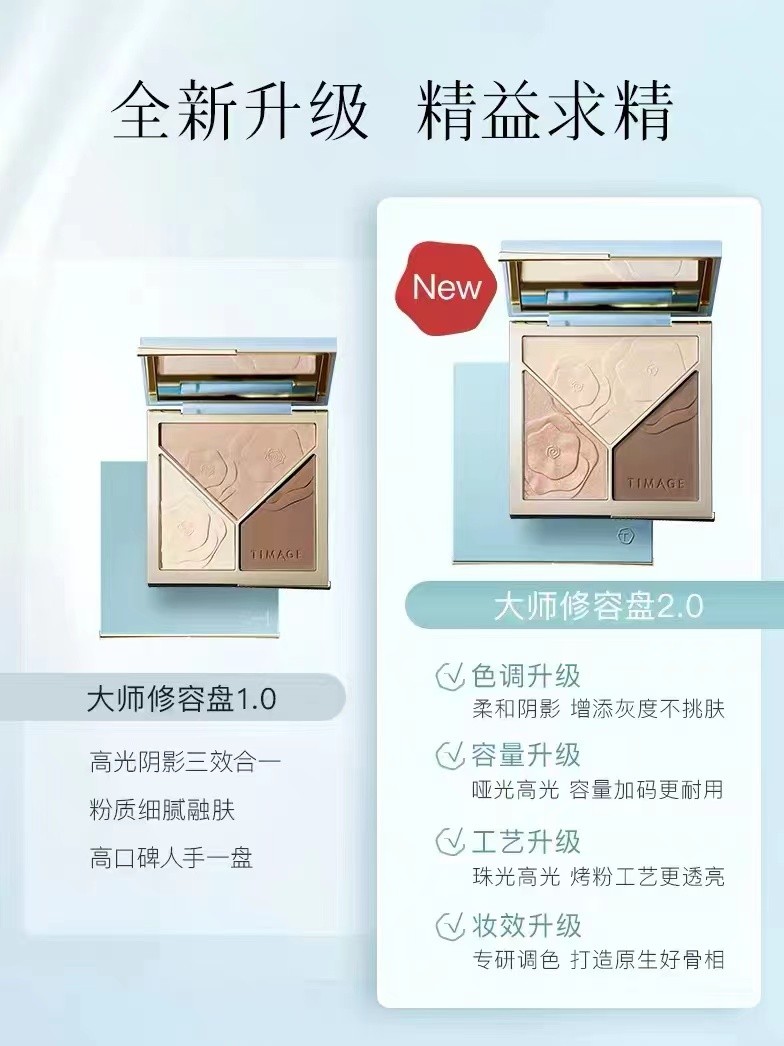

珀莱雅 2019 年入股后,给彩棠的策略是精简 SKU、升级供应链、提供营销支持。珀莱雅从 2019 年开始摸索确认的“大单品策略”(从泡泡面膜,到“早 C 晚 A ”组合、源力精华和双抗精华等明星大单品),也贯彻到了彩棠品牌上。彩棠在市场卡位上错开了时尚快消品牌(主打色彩彩妆、推新快、单价低、营销高),而是聚焦利润空间更大的修容、底妆类产品。

而所谓大单品的要义,不只是销量高,还要能够持续迭代,有定价权,建立强大的品牌心智和用户粘性,从而带动整个品牌和系列产品的提升。在彩棠的天猫旗舰店中,目前的 sku 只有 34 个,三色一体高光修容盘最为热销,于是今年在原有配方上升级了 2.0 版本,定价进一步提升到了 199 元。

在美妆行业整体收缩、行业投融资遇冷的大环境下,彩棠的爆发,与其逆周期加码营销有密切关系。彩棠“抄底”来了。

在美妆行业整体收缩、行业投融资遇冷的大环境下,彩棠的爆发,与其逆周期加码营销有密切关系。彩棠“抄底”来了。

据珀莱雅的 2021 年财报,彩棠已被从悦芙媞、优资莱等矩阵中正式单独列出,成为主品牌以外的第二核心品牌。而主要围绕这两大品牌的营销费用也大涨了 33%。今年 Q1 财报中,彩棠还表示,将“抢占中端彩妆市场份额”,持续做新媒体渗透,加强和头部腰部 kol 合作,不断破圈,传递产品差异化优势和品牌的专业彩妆属性。

“抄底”的成绩显然不错。“ 3.8 ”和 618 两个大促中,彩棠的 GMV 实现数倍增长。

而另有一点更值得关注,彩棠的营销手笔并非不计成本的漫灌。据民生证券,2022 年 Q1,彩棠、悦芙媞、优资莱品牌均实现盈利。

事实上,参看行业的大趋势和最新的监管政策,原先在 2019 年还多元混沌的行业,现在更规范了。去年实施的《化妆品功效宣称评价规范》要求,化妆品注册人、备案人应当于规定时间内对化妆品的功效宣称进行评价,并上传产品功效宣称依据的摘要。这意味着,新品的功效要有真凭实据,真材实料。

就在本月,一位化妆品创业者发文告别称,已注销了自己产品创意公司。因为随着功效时代到来,概念性添加被打压,有效添加和功效检测让产品成本大幅提高,(化妆品公司)无法做到快速迭代,而要求产品生命周期尽力延长,所以就要求打造难以抄袭的产品壁垒,而不是轻易被抄袭的产品创意。他写到:“功效时代最需要的不是产品创意,而是产品壁垒。”

简而言之,完美日记式的打法从可行性上,已经被政策阻断了。如果说之前珀莱雅、薇诺娜等公司还是自主选择地摸着国际大牌的大单品策略过河,那么之后,这也是政策驱动下的阳关大道了。

而我们再翻开今年 618 数据,美妆业的大单品趋势更明显了。

据魔镜数据,对比 2021 年预售期(5 月 25 日-5 月 31 日),2022 年 618 预售期间(5 月 26 日-5 月 31 日),几大重点国际和国货品牌 CR1 和 CR3 集中度基本都有较大提升。国际品牌如欧莱雅,CR1 占比从 2021 年 20% 增长到 2022 年 29%;CR3 占比从 2021 年 31% 增长到 2022 年 48%。国货品牌如薇诺娜,CR1 占比从 2021 年 23% 提升至 2022 年 28%,CR3 占比从 2021 年 44% 提升至 2022 年 76%。

这代表着一些常识的回归。也代表着,玩这场游戏的准入门槛更高了。

618 的后现代赢家

618 的后现代赢家

还有一些品类赢家,成为平淡之中的亮点。来自星图数据的统计,今年 618,洗护清洁增长了 33.7%。

还有一些品类赢家,成为平淡之中的亮点。来自星图数据的统计,今年 618,洗护清洁增长了 33.7%。

关注个人健康带来的消费需求,成功穿越周期。今年 618,个人健康类产品数据表现普遍较好。健康类产品囊括的品类众多,普遍表现不错。一位跟着刘畊宏跳毽子操的朋友,在被种草平台推荐了氨糖后,618 果断下单,保护自己的关节。

至于头皮养护就更不用说了。去年第一财经发布的《 2021 国民头皮健康白皮书》显示,中国受脱发问题困扰的人约有 2.5 亿,将整个养发头疗及相关产业经济规模推到有望超过 400 亿元。

《白皮书》中称,超六成国民已开始自发关注自己的头皮健康状态,对头发控油蓬松功效的需求已成流行趋势;而整体的洗护市场,仅有一部分品牌进军了该赛道。

早在 30 多年前,宝洁旗下的飘柔就进入了中国超市,但正如《白皮书》所说,市场需要新故事,不再只满足于洗干净头发,但主流品牌却没能及时补上这个空缺。

均价两三百的卡诗不止在中国成为销量冠军,在全球市场也表现优异。2021 财年,欧莱雅营收 322.9 亿欧元,同比增长 16.1%,超过全球美妆市场增速的二倍。以染发起家的欧莱雅,正在享受护发产品增长带来的红利,包括卡诗、欧莱雅美发专业线产品的专业美发部( Professional Products )贡献了 24.8% 的增长。

和卡诗有同样增长逻辑的还有 Ulike,尽管在各种平台统计数据中,将脱毛仪归在美容仪中。

在美妆大类中,另一种穿越周期的品类是美容工具。

据国泰君安的研报,“个护用具”今年 618 预售额增长了惊人的 124%。这个品类中的明星是美容仪。其中 Ulike、雅萌、初普、amiro 在天猫 618 的第一周销售额均破亿元,到 6 月 6 日,Ulike 的销售额已经突破 5 亿元。

几年前,进口美容仪涌入中国市场,被天猫划分到美妆大类下,一直是美妆赛道的增长明星。据智研咨询数据,2021 年中国家用美容仪市场规模接近 100 亿元,年复合增长率超 30%,预计五年后市场规模将突破 200 亿元。

一位小红书博主说,她这个 618 很清闲,只是组织粉丝团购了一次敏感肌适用的面霜,自己也只买了不到两百元的米蓓儿面膜。

对于 618 数据飚升的美容工具类产品,她完全没有考虑过。“抗衰的话,我会直接去做医美。美容工具买来也就是图新鲜的时候用个一两次,后面就会嫌麻烦,放在那儿吃灰。”

在科技美容这个路上,半专业人士相信医疗级手段,家用美容仪这样的消费级产品也让人心动。

无论是卡诗还是美容仪,单价高的产品反而成为黑马,在美妆这个领域,口红效应失灵了。甚至,必选和可选消费的区分也在变化。

从 618 数据表现来看,美妆领域有一部分印证了这一说法,比如护肤品的增长。但另一方面,也表现出某些后现代特点,是不是必选品,很大程度上是由产品带来的附加价值决定,毕竟基础需求,早就有拼多多、直播间这些日常就在打折的渠道来满足。

抖快新品牌无人识

抖快新品牌无人识

一位美妆行业人士在 618 之前就表示了她的担心,抖快品牌正在抢占传统品牌的市场份额,“都是一些完全没听过的新牌子”。

抖音和快手的进展让相对平淡的 618 电商稍微增添了一些刺激元素。首先是,根据星图数据统计,从大盘来看,综合电商平台的增长平均只有 0.7%,而直播电商平台依然实现了 10% 的增长,占到总 GMV 的 20.8%。

其次是,在这两个相对封闭的流量场域里,国货呈现出很强的竞争能力,其中还有此前行业中并不熟悉的新品牌。

根据亿邦动力网的统计,抖音 618 的彩妆香水类目 TOP10 品牌为花西子、FV、colorkey、朱莉欧、卡姿兰、彩棠、柏瑞美、毛戈平、尔木萄、完美日记。其中,FV 和朱莉欧是抖音上表现格外突出的抖品牌,在抖音域内打败了其它渠道和资源更丰富的成熟品牌。

而在快手 618 期间,美妆护肤的前 10 名是 WHOO、苏秘 37 °、朵拉朵尚、花西子、颐莲、欧诗漫、安杰拉、奥洛菲、梦泉和 PMPM,也几乎全是国货品牌,并且和其它平台的重合度很低。

另一点是,在今年各平台“超头部”主播相继退场后,品牌有了更充足的动机发展品牌自播,希望能把消费者吸引到私域转化。在聚美丽统计的榜单里,我们会发现抖音品牌自播的前十名中,只有 ulike (第三名)和 OLAY (第七名)是国际品牌,其余全是国货品牌。

而值得注意的是,第二名肌先知也是一个抖品牌,成交量超过 4400 万元,只比第一名花西子少 200 万。

这说明了,有一批新的品牌已经抓住了抖音和快手平台新增长出来的流量红利,首先获得了消费者的注意和认可。这批消费者有自己独特的诉求、价格区间,并且没有非常强硬的固定品牌喜好,实际上是值得注意的新成长机会。

但这在当下还只算是一个小突破点。如果我们来看蝉妈妈数据统计的另一份更全面的美妆类目,就会发现在抖音平台的护肤领域,国际品牌的优势还是非常明显。在涵盖了护肤、美妆工具产品的大美妆类目里,前 10 名是:后、雅诗兰黛、雅萌、花西子、珀莱雅、润百颜、AMIRO、SK-II、兰蔻和奥伦纳素。

其中,只有花西子、珀莱雅、润百颜和 AMIRO 是国货品牌,并且都有自己的独特研发能力或者专利。也就是说,涉及到真正的大客单价和标品时,消费者还是更信任成熟品牌。