文 | 萧田

1993年是中国钻石发展史上不平凡的一年。

这一年,国际钻石业巨头戴比尔斯为了寻求进入中国市场,通过香港奥美广告公司,为它那句经典的“A diamond is forever” 寻找中文翻译,经过长达半年的评比,最终一位大学老师的“钻石恒久远,一颗永流传”成功入选。

这句人尽皆知的广告语后来几乎成了中国钻石文化的起点。

自此,中国人婚庆以配戴黄金、翡翠的传统习俗被彻底改变,转而形成“无钻不婚”的全新理念。

不过,一枚钻戒在成为承载两人爱情最美好信物的同时,其高昂的价格也一度变成伴侣们情路上的绊脚石。

近几年,伴随着人工培育钻石行业技术的日渐成熟,培育钻石的横空出世,似乎让囊中羞涩的男士找到了不错的平替。

在资本市场上,去年9月24日,力量钻石在深交所创业板上市,首日涨幅1112.42%。随后不久,多只培育钻石概念股受到追捧。

根据东方财富的培育钻石指数显示,从去年10月15日推出到今年9月7日,累计涨幅25.24%。其中今年4月26日至8月18日走出了一波凌厉涨势,区间涨幅近90%。目前板块12家上市公司总市值达2400多亿。

而从今年培育钻石概念股的中报来看,包括国机精工(002046.SZ)、力量钻石(301071.SZ)、中兵红箭(000519.SZ)、黄河旋风(600172.SH)等利润暴增,多家增幅超过100%,业绩喜人。有机构更是号称,该板块就是三年前的电动车!

那么,人工培育钻石赛道的火热逻辑是什么?在培育钻石的上位之路中,中国培育钻石的行业格局是怎么样的?谁又能成为最后的“持牛耳者”?

培育钻石受追捧的底层逻辑是什么?

培育钻石其实并不神秘,它的诞生某种程度上是市场供小于求的结果。

众所周知,天然钻石作为全世界最硬的金刚石,其原料成分就是碳,但因在自然界中形成的条件非常苛刻,所以属于“不可再生资源”。

不过,和石油、天然气等一样,虽然形成过程比较漫长、久远,但并不意味着天然界的钻石数量本身稀少。一个例子是,1870年南非奥兰治河附近发现了巨大的钻石矿,天然界的钻石产量数以吨计。

消费者长期认知里的钻石珍贵属性,一方面源自于天然钻石中有相当一部分属于工业级金刚石,能够达到珠宝级的钻石少之又少。另一方面,钻石的稀缺性是人为营造出来的结果。

早在1888年,几大钻石商联合成立了戴比尔斯公司,从源头控制全球最大的钻石矿产量,并首创了毛坯钻石的交易机制,逐渐掌握了全球钻石贸易的话语权。

此后,围绕钻石永恒的情感价值和象征忠贞不渝的爱情观念,戴比尔斯把钻石戒指营销成了20世纪最成功的产品之一,自身也因掌握终端定价权,多年来赚得盆满钵满。

市场对天然钻石有多渴望,就对人工培育钻石有多迫切。

自1953年瑞典一家公司在实验室中合成了金刚石微晶开始,人们始终没有放弃对人工培育钻石的探索。发展多年,人造钻石早已经完全达到了和天然钻石相媲美的程度。

从产业链角度看,培育钻石可以分为上游原石制造、中游加工打磨、下游终端零售,分别对应着中国、印度和美国。

印度的相关数据显示,今年1~7月印度培育钻石毛坯累计进口额10.1亿美元,同比增长64%;培育钻石裸钻出口额10.1亿美元,同比增长73%。从侧面验证了全球培育钻石出口端、需求端的增长态势。

但事实上,培育钻石一直以来在消费市场上都不愠不火,当下的走红却源自多重因素的共同作用。

首先,从培育钻石自身角度而言,在相同品质下,其有着无可比拟的价格优势,售价仅在天然钻石的三分之一。

同样是一克拉的重量,天然钻石的平均售价在6至8万元左右,大品牌的顶级钻石甚至会超过10万元,而一克拉培育钻石的售价约在1至3万元之间。

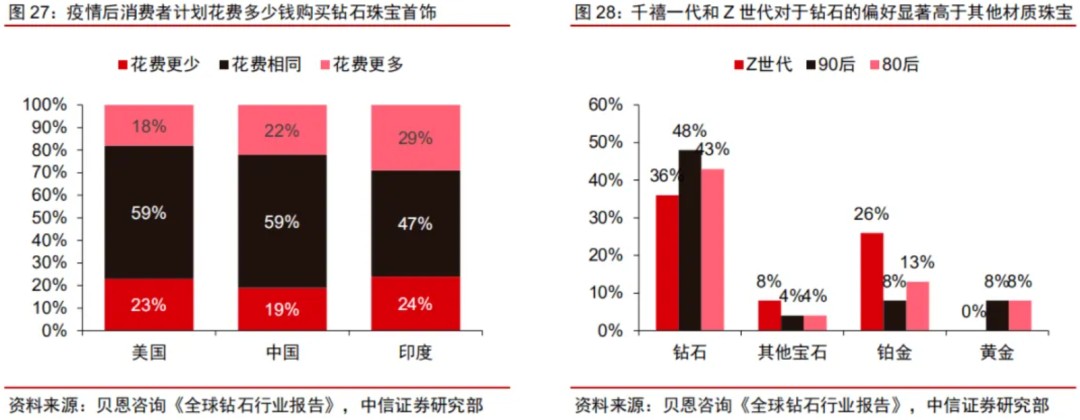

以培育钻石最大消费市场美国为例,在全球经济形势下行的背景下,许多捂紧口袋的消费者越来越选择培育钻石用做婚恋。

其次,从天然钻行业来看,伴随着各行各业ESG投资的兴起,外界对企业可持续发展也提出了更高的要求。

雷昂纳多主演的一部电影《血钻》,揭露了钻石非法开采、环境破坏、非法使用童工和灰色交易的内幕。钻石既然被宣传为关系到婚姻和爱情,人们自然也提出了更高的道德要求,而象征科技、环保的培育钻石成功登上舞台。

最后,随着Z世代和千禧一代成为消费主力军,悦己主义兴起,再加上一大批培育钻石品牌宣扬“钻石自由”主义,钻石消费理念开始一点一点改变。

根据贝恩咨询数据,钻石的“悦己消费”在中国的比例高达46%,超过婚庆需求的36%;在美国的占比为29%,同样高于婚庆需求的25%。

而除了首饰消费用途,培育钻石有望切入新一代半导体材料领域,也是其受到资本热捧的另一层重要原因。

谁掌握了培育钻石这门“炼金术”?

2005年,中国科学院外籍院士毛河光的学生,拿着一颗2克拉的钻石,将其交给了具有GIA鉴定资格的专家鉴定。这颗成本只有不到5000美元的培育钻石,专家略带保守的给出了20万美元的天价。

和天然钻石相比,价格固然是培育钻的最明显优势,不过这则小故事也给市场消除了一个疑问:培育钻石在本质上与天然钻石无异,这才有了如此高的估价。

天然钻石由碳单质在地壳岩层深处经过漫长时间的高温高压形成,并被火山爆发等熔岩活动带到浅层地表。培育钻石则是实验室的产物,属于人造金刚石。

虽然两者形成的路径不同,但是培育钻石并非是莫桑石和锆石等钻石仿制品,它的晶体结构、物理、化学和光学性质和天然钻石完全相同。

更关键的是,钻石的价格取决于其大小、颜色、净度、切工,也就是业内常说的“4C标准”,人工培育钻石也同样适用这一标准。

业内有一个非常形象的比喻——两者的区别在于一个是“冰箱里的冰”,另一个是“南极的冰”。换而言之,培育钻石就是“真钻石”。

目前,实验室培育钻石有两种方法最主流的方法,分别是高温高压法(HTHP),和化学气相沉淀法(CVD)。

高温高压法(HTHP)模拟天然钻石形成过程,生产时间比较短,成本低,可以达到无色,但由于生产过程中加入金属粉末作为催化剂,可能含有少量杂质;

而化学气相沉积法(CVD)则是在环境中注入惰性气体,生产周期长成本高,原石成品需要改色处理,大部分净度在VS以上,也更适合5克拉及以上的大克拉钻石培育。

而提及实验室钻石的制备,不得不提郑州三磨所。

这座1958年成立的机构,当初是为了解决新中国自制工业金刚石难题。中国人造金刚石奠基人王光祖以及团队历经3年的研发,终于在1963年底成功培育出人造金刚石。

与此同时,为了彻底解决“卡脖子”的难题,该团队还研制出了锻造人造金刚石设备——六面顶压机,生产效率较同时期其他国家的两面顶压机提高近20倍,从此带动中国人造金刚石产业规模快速提升。

因为当初金刚石中试基地设在郑州,所以六面顶压机自然而然地就落户在了三磨研究所,而郑州也成了中国超硬材料中心,在此过程中也培养了大量的人才,这些人后来离职后创业,又在河南创建多个人造金刚石企业。

从行业层面来看,与钻石行业关联的研究所、设计院、龙头企业等大都聚集在河南,同时河南也具备行业的标准化组织和质量检测中心,行业生态较为健全。

技术的准入门槛被攻克之后,没有天然钻石矿的中原地区却形成了培育钻石产业集群。

这也可以解释,为什么中国贡献了全球一半的培育钻石产量,而河南贡献了中国产量的80%。

目前,全球的培育钻石市场格局呈现三足鼎立的局面。在产业链上游,中国占据了全球超过四成的培育钻石市场份额,其中HTHP法占据90%;在中游的毛坯加工、切割、打磨、镶嵌环节,印度占据了九成以上的市场;在下游消费环节,美国已经成为最大的培育钻石消费市场,占全球份额的80%。

值得一提的是,根据浙商证券预测,2022年-2025年全球培育钻石原石需求从143亿元增至313亿元,复合增速35%,2025年市场仍是供不应求。在利好下,多家上市公司也纷纷加大扩产。

这意味着,谁能抓住机会傲立枝头,谁就能率先分一杯羹。

培育钻石的财富盛宴里,谁能分下最大的蛋糕?

回到上市公司层面,发展多年,河南培育钻石产业带多家公司乘着东风迅速崛起,其中也不乏多家龙头企业。

中国的人造钻石行业跑出了“三驾马车”,即中兵红箭、黄河旋风和力量钻石,CR3的占比为86%,市场份额非常集中。

在财经无忌看来,当下我国在培育钻石的上游竞争亦如当年的光伏行业,重资产属性叠加钻石品质高要求,设备、资金、技术壁垒高筑,强者恒强。

具体来看,以内燃机起家的上市公司中兵红箭,在2013年并购了中国兵器旗下的中南钻石,成为培育钻石概念股的绝对龙头。

中南钻石一直以来都是生产超硬材料为主,而金刚石单晶和培育钻石的生产设备互通,所以中南钻石也一脚踏入到了培育钻石领域,在HTHP技术上具有一定的领先优势,实现工业金刚石和培育钻石双主业发展。

正如前文提到,以HTHP法培育钻石也有局限性,中国企业的一大壁垒是在技术上突破大克拉。

中南钻石近年来也在不断突破CVD法,目前已掌握“20-50克拉培育金刚石单晶”的合成技术,20-30克拉培育钻石可批量化稳定生产。

根据财报显示,2021年中南钻石营收和净利润24.1亿元/+25.2%、6.57亿元/+60.2%,21年净利率为27.3%/+6.0pct。今年上半年,中南钻石实现营业收入16.04亿元,净利润达6.8亿元。

不过,一个不能忽略的事实,中南钻石母公司中兵红箭同时也拥有军工业务,布局军民两用产业。从投资角度来看,中南钻石虽是一个不错的标的,但也易受到中兵红箭的多主业毛利率影响。

其次,黄河旋风作为2002年就开始培育钻石的老兵,已经有接近20年的技术沉淀,目前已实现5-6克拉培育钻石量产,高端品质产品占比较高,约50%。

但在近年来,黄河旋风多元化失利,在培育钻石和工业金刚石高景气度的大背景下,是业内为数不多亏损的企业,如今试图回归超硬材料主业,仍需要时间来慢慢疗伤。

而相较于中兵红箭和黄河旋风,去年上市的力量钻石俨然是培育钻石的一匹黑马。

作为行业新兵,力量钻石二十多年来始终专注于人造金刚石产品的研发和生产,通过自主研发掌握了人造金刚石生产的五大核心支撑技术,形成了相对完备的核心技术体系。

尤为值得一提的是,在业内素有“得压机者得天下”、“得高性能压机者得天下”,力量钻石与郑州三磨所关系紧密,两者还共同投资成立功能金刚石研究院,后者向前者优先保障高型号压机供给。

一个细节是,2019-2020年,公司与三磨所已签订合同的压机采购数量为136台,而根据国机精工公告,三磨所压机当年年产量在200-300台左右,两者关系可见非同一般。

显然,伴随着人工培育钻石技术的不断精进,钻石开采商、零售商多年来编织出的美丽梦境和价值体系也将不攻自破,而到了那时,更多、优质的价值标的也将会被资本市场认可。