编者按:本文来自微信公众号“巨头财经”(ID:jutoucaijing),作者:巨头编委会,创业邦经授权转载。

你有没有发现,朋友圈里车企的降价海报,已经刷不动了。

三年前,一张“限时直降X万”还能引发一波转发。如今,用户划过去的速度,比车企调价还快。降价从新闻变成了常态,从常态变成了麻木。2026年一季度,16家车企、近70款车型卷入价格战,行业利润率被压到2.9%。宝马旗舰直降30万,雅阁跌破14万——可市场并不领情。3月乘用车零售同比下滑15%,利润暴跌30%。

越降价,越不买;越不买,越降价。这个怪圈,正在重塑整个行业。

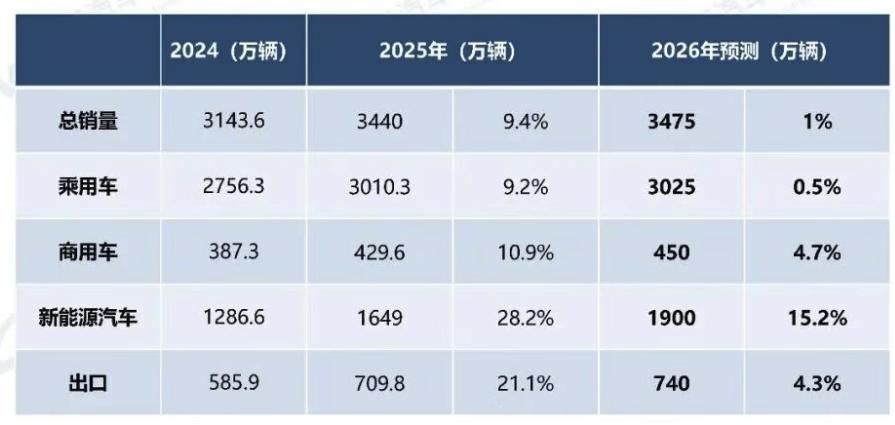

而就在这片喧嚣之下,汽车产业悄然进入“高销量、低增长”的新阶段。中汽协预计全年总销量3475万辆,同比仅微增1%。但沉闷的数字背后,一场关于用户、内容和渠道的深刻变革正在发生——有人在直播间找到了新的增长曲线,有人在内容社区重建了品牌连接,也有人在海外市场打开了第二战场。

微增长,大分化

月销3万辆,似乎成了新能源车企的新生死线。

中国汽车工业协会预测,2026年国内新能源汽车销量将达1900万辆,渗透率突破54.7%,但增速已从2024年的21.7%放缓至15.2%。蛋糕变小的同时,分蛋糕的人却越来越多。2025年,销量前10名企业的销量总和已占汽车总销量的80%以上。剩下的几十家品牌,只能在20%的市场份额里贴身肉搏。

头部之间的竞争同样白热化。小鹏汽车2026年目标60万辆,小米汽车55万辆,零跑汽车更是剑指100万辆。在整体市场微增长的背景下,这些雄心意味着它们必须从对手手中抢夺份额。

更值得庆贺的是自主品牌的崛起。2025年,中国品牌乘用车市占率升至69.5%,创下2018年以来新高。中国消费者正在用脚投票,选择本土品牌。但这也意味着,自主品牌之间的竞争将比以往任何时候都更加激烈。

与此同时,一条“外循环”的增长曲线正在加速上扬。2025年全年,中国汽车出口832万辆,同比增长30%。其中新能源汽车出口343万辆,同比增长70%,插混车型更是激增252%。2026年一季度,出口量达222.6万辆,同比增长56.7%。

这就是2026年中国汽车产业的真实面貌——国内增速趋缓但竞争加剧,出海势头强劲但利润承压,格局正在被重新书写。

价格战失灵,价值战才开始

降价风暴从去年刮到今年。

乘联会数据显示,一季度新能源车降价力度达13.7%,燃油车更冲到14.3%。但降价带来的不是销量反弹,而是利润崩塌。1至2月,汽车行业收入同比下降0.9%,利润却暴跌30%,行业利润率仅2.9%,远低于下游工业企业5.8%的平均水平。

更让车企焦虑的是,市场对降价正在“脱敏”。3月乘用车零售同比下降15%,一季度累计下降17.4%。有专家直言,消费者心中已经形成了价格下行的固化预期,购车决策周期普遍拉长。

一个悖论正在上演:全行业几乎陷入了“增量不增收、增收不盈利”的怪圈。即便强如比亚迪,2025年营收突破8000亿元,净利润却同比下滑近19%,是近四年来首次。

蔚来创始人李斌的反思一针见血:“一款车型浪费几亿元很正常,厂家没赚到,供应链没赚到,用户也没赚到。”这种“三输”的局面,正在倒逼行业寻找出路。

出路在哪里?中央经济工作会议已定调,2026年坚持“稳中求进、提质增效”。单纯以降价为核心的“内卷”,正在被政策引导和企业集体反思所扭转。以技术创新、产品迭代、体验优化为核心的“价值战”,全面升级。

换句话说,当价格不再是差异化的武器,真正能够打动用户的,正在回归到产品本身和品牌叙事。

当决策不在4S店发生

如果说价格战的失灵暴露了旧模式的失效,那么一种全新的营销逻辑正在浮出水面。

过去三十年,汽车销售的路径几乎没变过:用户走进4S店,销售顾问讲解,试驾,谈价,成交。这条路径的核心是“拦截”——在用户做决策的最后一步,用话术完成转化。

但今天,这条路径正在失效。因为用户的决策,早已前置到了他走进4S店之前。他会在社交平台上搜索对比,在短视频里看评测,在直播间里锁定权益,在内容社区里被种草。等他踏入展厅的时候,心里已经对产品、价格甚至竞争对手了如指掌。

这种变化,正在倒逼车企重新思考营销的本质。

抖音直播间是这场变革最直观的窗口。2025年双11期间,超过10家车企把四十余款热门车型带到了直播间。一汽奥迪、凯迪拉克、红旗、别克、奇瑞、长安等主流车企,早已跳出单纯的品牌曝光,搭建起线上权益锁定到线下体验成交的完整链路。

有趣的是,车企并没有在直播间“卖整车”。他们找到了一个更巧妙的切口——“膨胀金”。用户在直播间花几百或几千元,就能锁定数千甚至上万元的购车权益,且承诺“不买车随时退、过期自动退”。这种设计,精准贴合了消费者“先拿到优惠、再做决定”的心理。

更值得关注的是,车企员工主导的“职人直播”正在成为重要补充。他们会聊自己选车时纠结续航和空间的经历,也会坦诚分享自己的使用感受。这种“真实感”,恰恰是传统销售模式最稀缺的东西。

同样的逻辑,也在内容社区里被验证。2025年10月,小红书第三届“玩车节”在深圳举办,用真实的人与车的故事吸引玩车同好。某新势力汽车品牌通过在小红书搭建KOS矩阵,2个月内运营账号增至55个,成功转化100台订单,既定销售目标完成率超过200%。

当用户的决策路径发生变化,车企获取用户的方式也必须同步改变。

巨头财经的思考:意义即赛道

表面上看,我们在讨论价格战、微增长、出海、直播卖车——这些都是汽车行业正在发生的变化。但把目光拉远一点,一个更底层的逻辑正在转动。

汽车,正在从“交通工具”变成“生活方式表达”。十年前,人们买车看排量、轴距;今天,人们讨论智能座舱、露营模式,甚至这款车能不能拍出好看的照片。当功能边界被模糊,汽车承载的不再只是“从A到B”,而是用户对某种生活方式的想象。

这意味着,打动用户的逻辑也在变化:不是“这辆车有多好”,而是“这辆车能让我成为什么样的人”。当技术趋于同质化,品牌之间的真正差异,将越来越体现在叙事能力上——谁能讲出让用户心动的故事,谁就能占据一席之地。谁能更深入地理解用户,谁就能在存量时代找到增长的新支点。

这不仅仅是营销模式的迭代,更是整个行业重新思考“人与车之间关系”的起点。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。